预见2022:《2022年中国保健品行业全景图谱》(附市场规模、竞争格局和发展前景等)

source link: https://www.qianzhan.com/analyst/detail/220/220908-e6dddfbb.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

预见2022:《2022年中国保健品行业全景图谱》(附市场规模、竞争格局和发展前景等)

保健品行业主要上市公司:汤臣倍健(300146)、东阿阿胶(000423)、启迪药业(000590)、健康元(600380)、哈药股份(600664)、交大昂立(600530)、西王食品(000639)、片仔癀(600436)等

本文核心数据:上游供给情况、下游发展情况、保健品市场规模、保健品出口情况、企业市场分布、保健品规模预测等

行业概况

1、定义

广义的保健品是指人们在日常生活中需要的对人体具有保护、保健功效的食品、药品以及其他器械、用品等。

国际上并没有保健品的说法,参照Euromonitor的统计口径,保健品产品分为四类:膳食补充剂(Vitaminsand Dietary Supplements)、传统滋补类保健品(Herbal/Traditional Products)、运动营养品(Sports Nutrition)、体重管理产品(Weight Management)。

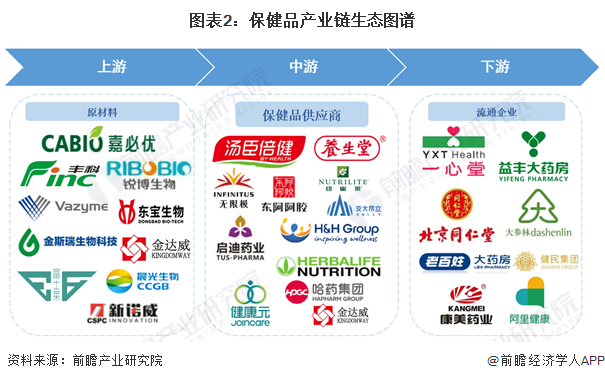

在国内,保健品是保健食品的通俗说法,根据中国保健协会的定义,保健食品是具有特定保健功能或者以补充维生素、矿物质为目的的食品,即适宜于特定人群食用,具有机体调节功能,不以治疗疾病为目的,并且对人体不产生任何急性、亚急性或者慢性危害的食品。由定义可以看出,保健品是特殊的食品,具有功能性,扮演人们日常生活食品的补充角色。中国保健品产业链较为成熟,主要包括上游原材料、中游供应厂商和下游流通企业。

2、产业链剖析:保健品种类和企业数量较多

保健品产业链上游主要包括保健食品原材料(动物/植物/中药材、生物制剂、化学药品等)和保健器材零部件;中游是指保健品供应商,保健品种类繁多,市场上常见的可划分为保健食品和保健器械,保健食品又主要包括传统滋补类和膳食补充剂;产业链下游主要为保健品的流通企业,主要包括各大超市、医院、药店、直营店和电商等。

行业发展历程:行业处在不断完善的过程中

中国保健品行业发展起始于二十世纪80年代,改革开放之后,国民经济水平快速上升,人们对于保健品的需求有所上升。我国保健品行业发展历程可以划分为三个阶段:

第一阶段为1987-1998年,保健品行业在此期间蓬勃发展,但同时也伴随着乱象叠生,如“中华鳖精”事件;第二阶段为2000-2005年,保健品行业在此期间处于发展试行阶段,保健品厂家大幅缩减;第三阶段为2008年至今,保健品行业处于监管加强期。2019年年受权健事件影响,“百日行动”(1月8日-4月18日)加强了对于保健食品注册+备案制度双轨并行的执行力度,严格医保刷卡类目,同时停止发放直销牌照。

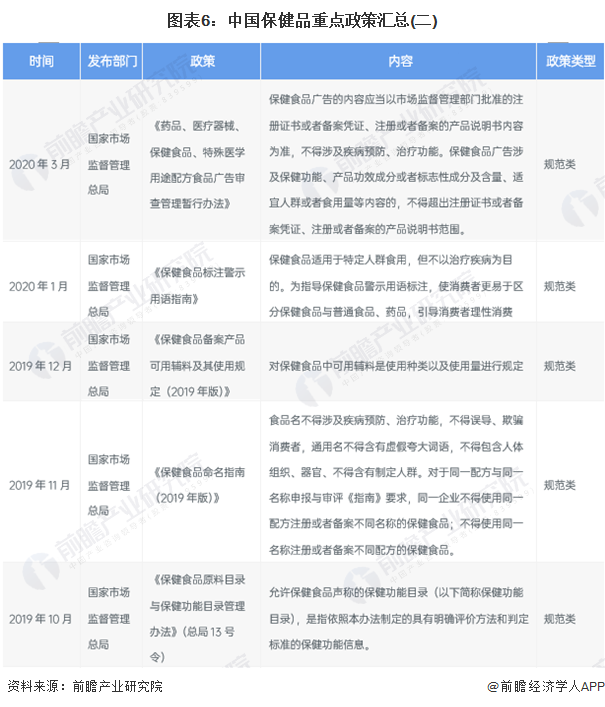

行业政策背景:政策加持,中药保健品不断被重视,市场监管不断强化

广义的保健品是指人们在日常生活中需要的对人体具有保护、保健功效的食品、药品以及其他器械、用品等。在国内,保健品是保健食品的通俗说法,根据中国保健协会的定义,保健食品是具有特定保健功能或者以补充维生素、矿物质为目的的食品,即适宜于特定人群食用,具有机体调节功能,不以治疗疾病为目的,并且对人体不产生任何急性、亚急性或者慢性危害的食品。

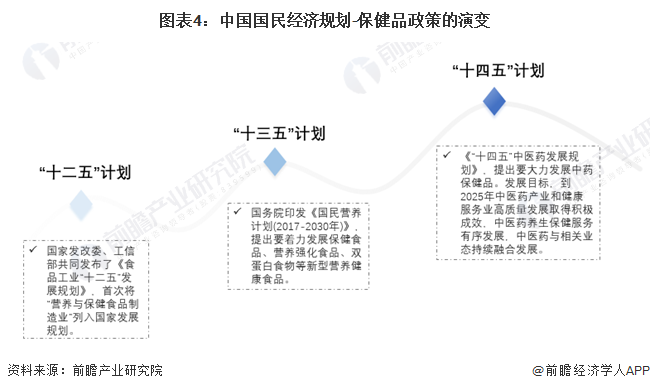

“十二五”计划(2011-2015年)时期,首次将“营养与保健食品制造业”列入国家发展规划。“十三五”计划(2016-2020年)时期,国家提出要着力发展保健食品、营养强化食品、双蛋白食物等新型营养健康食品。至“十四五”计划(2021-2025年)时期,国家层面提倡要大力发展中药保健品。同时,自2015年以来,国家市场监督管理总局、国家卫生健康委员会等多部门都陆续印发了支持、指导和规范保健品的发展政策,涉及保健品命名和宣传规范、保健食品安全等内容。

上游供给情况:原材料、辅料种类丰富

保健品原料包括植物类、动物类、真菌类、益生菌类、生物活性物质类等,其中植物类原料占据了重要的位置。从占比较大的具有增强免疫力功能保健品分析,国家食品药品监督管理局(SFDA)已批准具有增强免疫力功能的常用原料有:党参、人参、西洋参、茯苓、枸杞、冬虫夏草、杜仲、牛初乳、牛膝等物质。

以中药原材料为例,近年来,随着中国农业供给侧结构性改革的推进,国家对中药材产业扶持力度不断增强,中药材种植面积大幅增长。同时,各地推动落实《中药材保护和发展实施方案(2016-2020年)》和《中药材产业扶贫行动计划(2017-2020年)》,中药材的种植面积进一步扩张。根据华龙证券统计的数据,2021年中国中药材种植面积初步核算为5802万亩。

从价格来看,2022年4月中药材综合200指数报收于2671.58,点位与3月28日的2727.50点相比,指数下跌2.05%;盘中最高点位为2727.50点,最低点位为2671.58,振幅为2.05%。在4月月度环比监控周期内,中药材流通市场受疫情反复的影响明显,一方面是部分区域静态管理导致物流等因素受限,货源难以流通,另一方面如安国中药材市场、磐安中药材市场、临沂金银花市场和抚松人参市场等都受疫情影响而闭市,商家难以进行货源的组织。

从辅料来看,中国药用辅料根据作用和用途可分为四大类。注射剂的辅料是抗氧化剂、助溶剂和等渗调节剂等;口服固体类制剂的辅料是润滑剂、填充剂、黏合剂和稀释剂等;口服液体制剂的辅料是分散剂、稳定剂和助悬剂等;外用药的辅料是抗黏着剂、矫味剂、抛射剂等。

目前,国外药用辅料占整个药品制剂产值的10%-20%,由于我国药用辅料起步较晚,整体水平还较低,因此国内药用辅料在整个药品中占比还较低,一般认为在3%-5%左右(药用辅料主要用于化学药品制剂、生物生化制品和中成药等制剂产品)。根据近几年中国药品制剂产值计算药用辅料市场规模,初步核算2021年达到2462亿元。

下游发展情况:电子商务不断发展

主要为保健品的流通企业,主要包括各大超市、医院、药店、直营店和电商等。从下游整体需求来看,以药品零售规模为参照指标,2011-2021年,中国药店终端药品销售额呈现增长趋势,米内网公布的数据显示,2021年药店终端药品销售额为4774亿元,同比增长10.25%。

从零售方式来看,随着经济环境和生活方式的改变,零售市场上消费者的购物行为也在发生着相应变化,从一站式购物到定制化商品,从超市便利店的便捷、省时购物到无店铺零售的网络购物和电视购物,这些商业创新都是为了满足消费者需求而作出的积极调整。

从医药电子商务发展的角度来看,相比线下零售药店而言,医药电商存在较高门槛。根据国家药监局规定,网上售药必须具备《互联网药品交易服务资格证》和《互联网药品信息服务资格证》。而两证的区别在于前者可以销售药品,而后者企业只能提供药品信息不能在网上进行销售。如目前天猫、京东等网站,只是为线下商家提供信息展示的平台。

2013年-2019年,网上药店市场规模从13亿元增至138亿元。年轻白领成为网购药品主力军,他们选择网购渠道的原因前三位分别是:在线下单送货上门,足不出户即可完成购药过程;价格实惠、透明;药品种类应有尽有,有更多的选择。此外,网上药店对产品的评价互动充分可视,让消费者可以结合自身情况购买;另外还能减少消费者购买敏感药品而产生的尴尬。根据米内网公布的数据,2021年中国网上药店市场药品销售额达368亿元,同比增长51.44%。

行业发展现状

1、供给:保健品相关企业数量较多,主要分布于华南地区

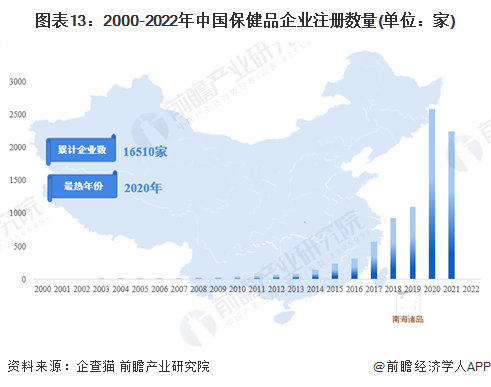

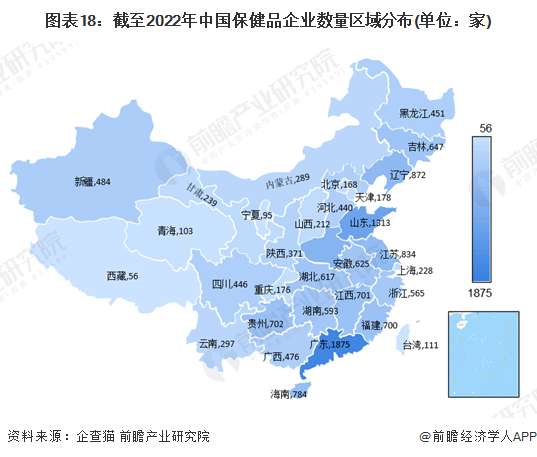

根据中国企业数据库企查猫,目前中国保健品行业的主要企业共有16510家,其中以2020年为主要注册热潮,2020年注册企业数量为1370家,而2021年则为1306家。

2、需求:市场规模及出口规模均呈现上升的趋势,维生素和膳食补充剂需求最旺

从20世纪80年代进入快速发展的中国保健品行业,在短短三十来年时间里,已经迅速发展成为一个独特的产业。保健品产业之所以蓬勃发展,主要原因是人民生活水平明显提高;其次,人民生活方式的改变,是保健品产业发展的重要契机;多层次的社会生活需要,为保健品产业的发展提供了广阔空间。2005-2021年,中国保健品行业市场规模不断增加,随着经济进入“新常态”的发展阶段,保健食品的市场规模持续增加。

同时,政府也在积极倡导健康饮食和更健康的生活方式,这也有助于改变消费者行为。2019年7月,国家卫健委发布《健康中国2019-2030行动纲要》,明确提出“三减三健康”倡议,倡导健康生活方式。其目的是减少盐、脂肪和糖这三种成分的摄入量,以保持健康的口腔、健康的体重和健康的骨骼。这样做的方法之一是减少食物和饮料中这些成分的摄入量。因此,大多数中国人正在转向更健康的生活方式,这有助于加速健康和保健产品的增长。

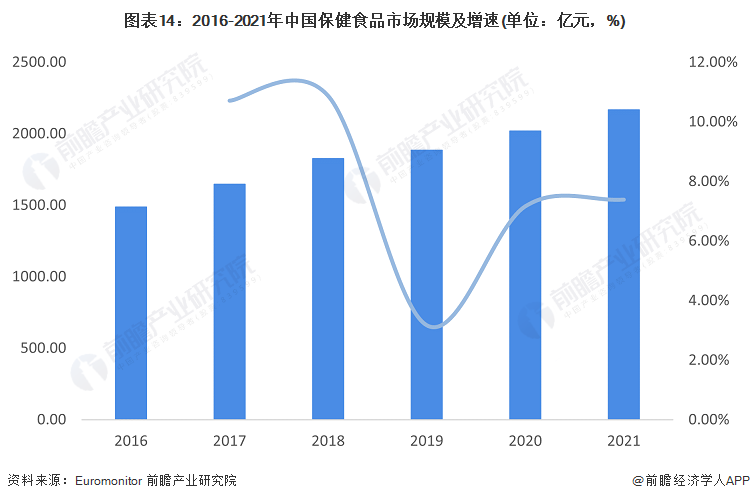

根据Euromonitor的统计,保健食品大致可划分为维生素和膳食补充剂、体重管理和运动营养三大领域。2016-2021年中国保健食品市场规模呈现逐年上升的趋势,2021年市场规模为2167.65亿元,同比增长7.39%。

从细分市场占比来看,维生素和膳食补充剂在国内占主导地位,2021年市场规模占比为87.3%。体重管理领域的产品针对瘦身节食人群,潜在消费需求不容小觑。运动营养领域的保健食品主要针对健身和经常运动的人群,占比虽小但增速较快。

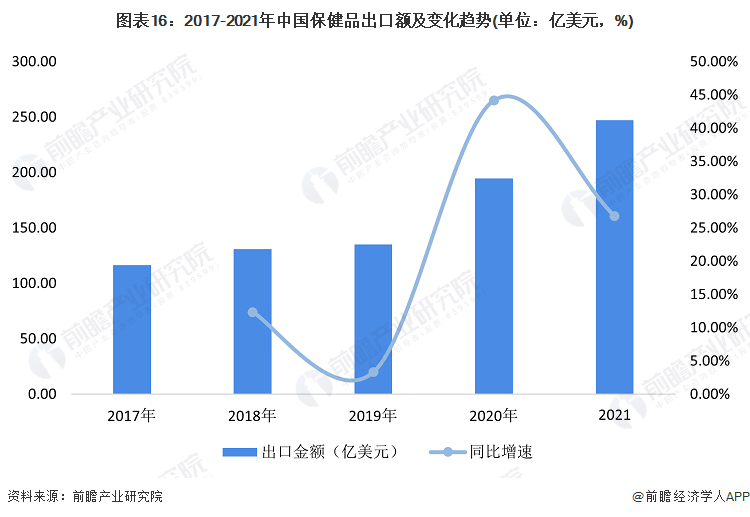

从保健品出口情况来看,2017-2021年中国保健品行业相关的产品出口规模逐年增长,其中,2021年出口金额达到247.11亿美元,同比增长26.77%。

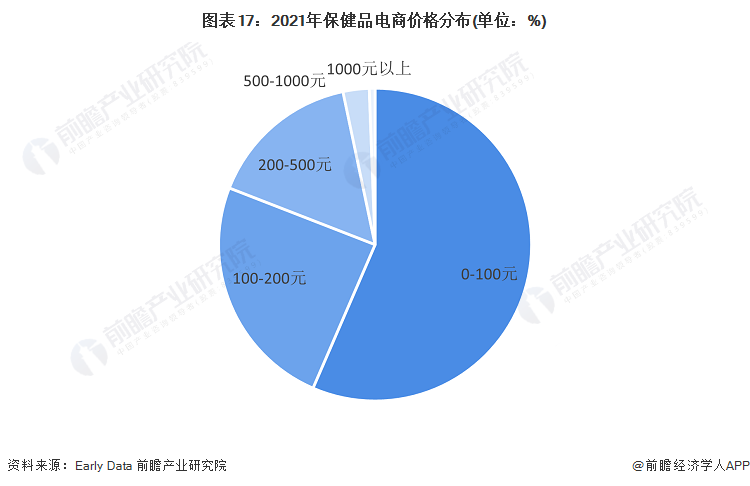

3、价格:保健品电商价格主要集中在100元以下

Early Data电商大数据监测平台Data Compass数据显示,2021年,电商保健品(营养保健+母婴保健)销售额达754亿元,同比增长21.3%;销量达5.41亿,同比增长21.1%,市场增长势头强劲。机构统计的电商平台覆盖淘宝、天猫、天猫国际、京东、京东全球购、唯品会、拼多多、网易考拉、苏宁、亚马逊等。从价格段来看,2021年保健品电商市场中,0-100元的商品占比最大,超过了50%,而尽管均价500元以上的商品销量市场份额仅为3.3%,但销售额同比增速亮眼。

行业竞争格局

1、区域竞争:集中分布在华南和华东地区

根据中国企业数据库企查猫,目前中国保健品企业主要分布在华南和华东等地,特别以广东和山东为代表。截至2022年6月底,广东共有相关保健品企业数1875家,山东则有1313家。

从保健品产业代表企业的分布热力图来看,重点企业和上市公司主要分布在华南和华东沿海地区,其中广东省分布了汤臣倍健等八家代表企业,数量最多。

2、企业竞争:汤臣倍健市场份额为9.3%,位于行业品牌首位

过去30年间,保健品在中国从无到有,日益成为人们生活密不可分的一部分,随着中国人民消费水平的提高、各项国家利好政策的驱动以及人们健康意识的提升,中国保健品将迎来发展黄金时期。而直销行业经过约20年的发展已经成为保健食品的主要代表性企业。

根据Euromonitor数据,2021年中国保健品行业市占率最高的是汤臣倍健,为9.3%,主要是由于汤臣倍健在维生素和膳食补充剂市场处于领先地位。

行业发展前景及趋势预测

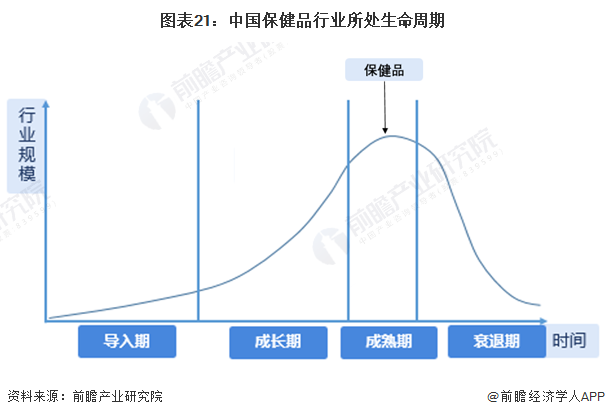

1、保健品行业处于成熟期,市场发展稳定有序

通常每个行业都要经历一个由成长到衰退的发展演变过程,这个过程便称为行业的生命周期。一般地,行业的生命周期可分为启蒙期、成长期、成熟期和衰退期。处于不同生命周期的行业具有不同的特点,表现在技术成熟度、市场竞争状况、增长率等方面。

从保健品行业生命周期整体看,行业技术标准已形成,市场竞争激烈但有序,竞争焦点由产品价格转向售后服务,客户对保健品产品有较丰富的知识。同时,保健品市场规模一直处于持续增长的态势,但增长率已低于10%。由此可以判断中国保健品行业目前已买入成熟期,行业体系已较为完善和成熟,在未来的发展中,需要根据技术和市场需要的改变而进行调整。

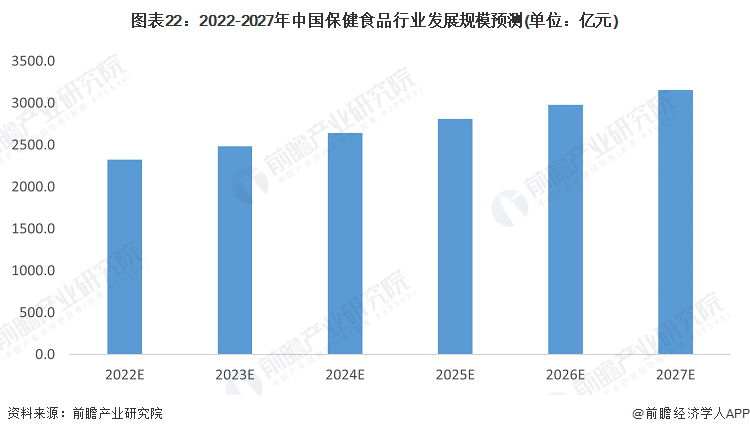

2、保健食品仍是发展的重心,市场规模预计将实现突破

未来中国保健食品市场在各个年龄层级、各个市场层级,都存在着巨大的机会,随着国家人均GDP的提升,消费者在保健食品消费理念和消费意愿上都发生了根本性的转变,保健食品在消费属性上将逐渐从可选消费品向必选消费品转变。根据Euromonitor提供的数据,中国保健食品市场规模预计在2022年达到2324.7亿元,至2027年达到3158.2亿元。

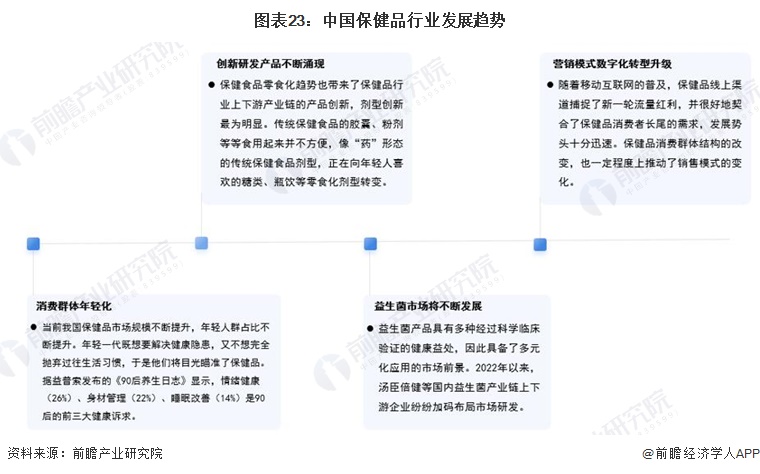

3、保健品布局将向更先进、更多元、更专一的方向发展

中国保健食品产业经过多年快速发展,已经逐渐壮大。虽然仍面临诸多挑战,但在市场需求、技术进步和管理更新的推动下,中国保健品产业发展空间巨大,市场前景较好。

目前中国保健食品的功能多集中在免疫调节、抗衰老、抗疲劳等领域,而未来的发展趋势是产品功能分布将逐步发散,趋向合理,中药保健食品、老年保健食品、职业保健食品、昆虫保健食品、海洋保健食品、第三代保健食品等是中国保健食品未来的发展方向。除此之外,保健品市场发展方向还有以下几点:

更多本行业研究分析详见前瞻产业研究院《中国保健品行业市场前瞻与投资规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK