【干货】印制电路板(PCB)行业产业链全景梳理及区域热力地图

source link: https://www.qianzhan.com/analyst/detail/220/220907-dced695e.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

【干货】印制电路板(PCB)行业产业链全景梳理及区域热力地图

行业主要上市公司:鹏鼎控股(002938)、东山精密(002384)、深南电路(002916)、沪电股份(002463)、景旺电子(603228)、方正科技(600601)、胜宏科技(300476)、超声电子(000823)、崇达技术(002815)、生益电子(688183)、奥士康(002913)、博敏电子(603936)、弘信电子(300657)、世运电路(603920)等

本文核心数据:印制电路板(PCB)企业数量、产能、新增产能、产量、销量

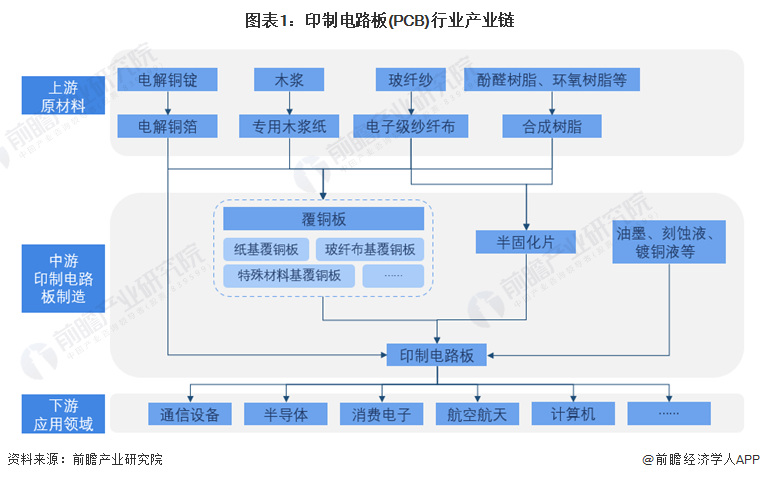

印制电路板(PCB)产业产业链全景梳理

印制电路板制造行业的产业链较长,专用木浆纸、电子级玻璃纤维布、电解铜箔、CCL(覆铜板)和PCB(印制电路板)为一条产业链上紧密相连、唇齿相依的上下游产品。PCB的生产成本直接受到上游原材料价格波动的影响。印制电路板制造行业的上游主要为铜箔、铜箔基板、玻纤布、树脂等原材料行业。

在下游中,PCB 下游应用较为广泛,印制电路板被用于通信、光电、消费电子、汽车、航空航天、军用、工业精密仪表等众多领域。PCB行业与下游行业的发展相互关联、相互促进,印制电路板是现代电子信息产品中不可缺少的电子元器件,该产业的发展水平可在一定程度上反映一个国家或地区电子产业的发展速度与技术水准。

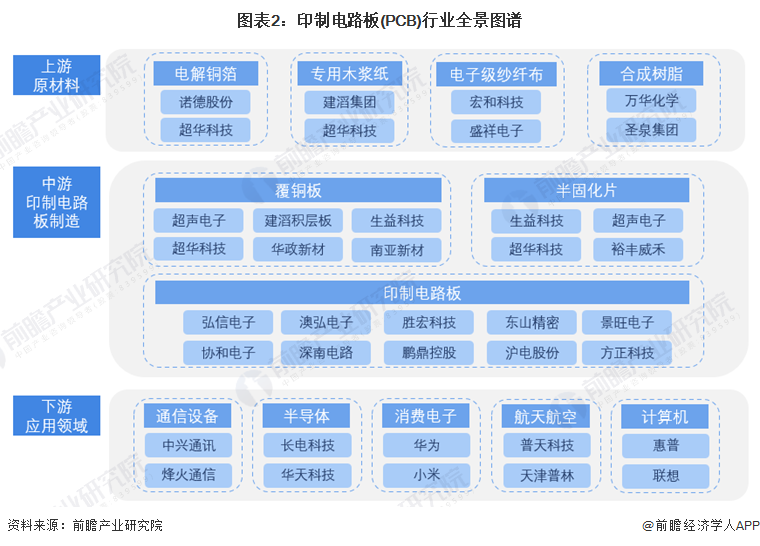

上游企业中,电解铜箔供应商包括诺德股份、超华科技等企业;专用木浆纸供应商有建滔集团、超华科技等;电子级纱纤布供应商主要有宏和科技和盛祥电子等企业;合成树脂供应商主要有万华化学和圣泉集团等。

行业中游为PCB原材料及PCB制造厂商,其中中间材料覆铜板和半固化片是重要的原材料。覆铜板制造商包括超声电子、建滔集团、生益科技、超华科技等企业;而半固化片制造商包括生益科技、超声电子、超华科技和裕丰威禾等企业。印制电路板供应商主要有弘信电子、澳弘电子、胜宏科技、东山精密和鹏鼎控股等企业。

行业下游主要为通信设备、半导体、消费电子和航空航天等领域的厂商,如中兴通讯、烽火通信、华为和小米等企业。

印制电路板(PCB)产业链区域热力地图

从企查猫以“印制电路板(PCB)”为关键词进行精确搜索,目前中国印制电路板(PCB)注册企业主要分布在华南地区,中国印制电路板(PCB)行业企业主要分布在广东(757家)、福建(189家)、江苏(88家)等省份,其余省份企业不足80家。

注:省市内相关企业数量越多颜色越深。

截止2022年8月,印制电路板(PCB)行业内的上市企业主要集中于东南沿海区域,尤其以广东、福建、江苏、上海和中国香港为代表的省市聚集较多印制电路板(PCB)上市企业。

印制电路板(PCB)产业代表性企业经营发展情况

中国印制电路板行业内主要企业产销量均处于较为平衡的状态。领军企业如景旺电子2021年产量为909.87万平方米,销量为892.46万平方米,产销率为98%;超声电子2021年产量为104.84万平方米,销量为100.69万平方米,产销率为96%。综合中国PCB行业内主要企业产销情况来看,中国印制电路板行业供需处于平衡状态,企业正稳步发展中。

从研发投入和强度来看,目前上市公司中沪电股份、深南电路、超华科技和兴森科技等公司研发强度具有相对优势,大部分企业的研发强度集中在3%-6%之间。从研发投入来看,仅东山精密的研发投入金额超过10亿元,其余大部分公司的研发收入在3亿元以下,少部分公司研发投入约在7.5亿元左右。

注:东山精密、深南电路数据为电子电路产品产销量,兴森科技数据为PCB及半导体产品产销量。

中国印制电路板(PCB)产业投资动向

2020年以来,PCB产业代表性企业的投资动向主要包括产能扩建、新增产能项目和成立子公司等。PCB产业代表性企业最新投资动向如下:

更多本行业研究分析详见前瞻产业研究院《中国印制电路板(PCB)制造行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK