预见2022:《2022年中国专用车行业全景图谱》(附市场规模、竞争格局和发展前景等)

source link: https://www.qianzhan.com/analyst/detail/220/220905-3296063b.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

预见2022:《2022年中国专用车行业全景图谱》(附市场规模、竞争格局和发展前景等)

行业主要上市公司:目前国内专用车行业的上市公司主要有福田汽车(600166)、一汽解放(000800)、江淮汽车(600418)、江铃汽车(000550)、中国重汽(000951)、东风集团股份(00489)等

本文核心数据:市场规模;区域布局;竞争格局

行业概况

——定义

根据行业标准QC/T836-2010《专用汽车类别及代码》,专用汽车是指装备有专用设备,具备专用功能,用于承担专门运输任务或专项作业以及其他专项用途的汽车。专用汽车可以按用途分为专用乘用车、专用客车、专用运输汽车、专用作业汽车四类。

根据国家标准GB/T 17350-2009《专用汽车和专用挂车术语、代号和编制方法》,可以根据汽车构造不同,进一步将专用运输汽车分为厢式、罐式、专用自卸、仓栏式、起重举升专用、特种结构专用等六种类型,专用作业汽车同理。

——产业链剖析:产业生态完善

中国专用车行业产业链可以分为上中下游,其中上游涉及专用底盘、原材料、关键零部件、集成控制系统等;中游产业链为各大主机厂、制造商等,主要生产厢式、罐式、专用自卸、仓栏式、起重举升专用、特种结构专用等六种类型专用汽车;下游为使用场景,专用车通过汽车经销商、直销等渠道到达使用者,常用场景包括物流运输、医疗救护、畜禽运输、基建、城市养护等。

专用车产业链中游核心是专用汽车制造商,主要包括汽车制造行业的知名企业如福田汽车、东风汽车、一汽解放、中国重汽、江淮汽车、江铃汽车、中集汽车等企业,此外,其他行业如工程机械行业的三一重工、中联重科旗下也有生产罐式专用车。

上游原材料、零部件制造商包括潍柴动力、中国重汽、威孚高科、宁德时代等企业;下游是使用场景,专用车行业主要是依靠汽车经销商渠道进行销售,知名的专用车经销商包括时代天成、东风汽车贸易有限公司、河北诚实实业集团、河北晨阳集团等,典型使用场景包括物流运输、医疗救护、畜禽运输、基建、城市养护等。

行业发展历程:行业进入高质量发展阶段

中国专用车行业发展历程大致可以分为四个阶段,1949-1980年为尝试阶段,彼时新中国刚成立,工业基础较为落后,汽车品种不足以社会需求,因此出现众多改装、拼装汽车,专业车行业由改装起步;1981-1990年是专业车行业的起步阶段,80年代初国内专用汽车厂数量达到100家左右,期间发展有起有落;1991-2000年是专业车行业的引进阶段,通过与国外先进企业合作,基本改变了以往的手工业作坊生产方式,提高了机械化生产水平;2001-2022年是中国专业车行业的快速发展阶段,2003年开发出大批防控“非典”专用车投放市场、2005年还开发出防控“禽流感”专用车,专用汽车呈现出多样性、复杂性和专用性特点,微机控制技术、无线通信技术、数字化视频技术等高新技术的应用,满足了用户多层次需求。进入“十四五”,我国专用车行业将由规模扩张阶段进入高质量发展阶段。

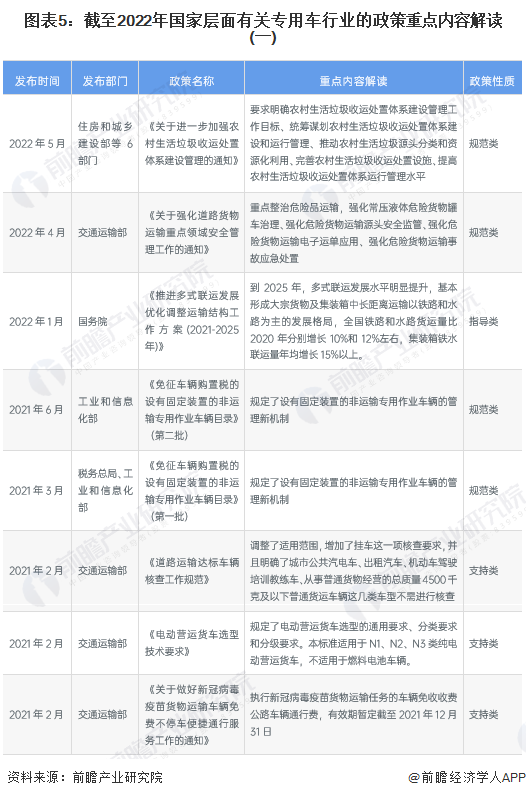

行业政策背景:国家规范行业转型发展

近年来,国务院、工信部、交通运输部等多部门都陆续印发了支持、规范专用车行业的发展政策,内容涉及专用车疫情使用规范、专用车厂建设规范、专用车相关购置税、新能源专用车补贴等内容。

行业发展现状

——专用车产品需求以厢式专用车为主

从销售类型来看,2021年度,中国专用车行业细分产品以厢式专用车销量排名第一,销量占比达到53.41%;排名第二的是仓栅式专用车,占比达到22.44%;罐式专用车排名第三,销量占比为10.53%。以上三类合计占比达到86.38%,占据专用车绝大部分市场。

反映至用途上来看,厢式专用车、仓栅式专用车主要是用于城市间物流运输,而近年来居民对于生鲜食品的需求刺激了厢式冷藏车的快速增长;罐式专用车主要是用于工程需求,工程车的市场需求与国内固定资产投资相关性较大。

——专用车市场销量呈现大幅波动

2014-2021年中国专用车的销量整体趋势向上,但增速波动变化。2020年我国专用车零售市场销量为165.1万辆,同比增长24.98%,主要系2020年4月之后,国内疫情逐步得到控制,企业复工复产,为拉动经济增长,中央及各地方政府纷纷加大基建投资力度,大量基建项目集中开工,专用车市场需求大幅增长。

2021年,中国专用车市场销量148.7万辆,主要系受排放标准切换带来的消费观望、房地产行业遇冷基建放缓、前期政策红利有所减弱等因素影响,2021年专用车销量有所减弱。

2022年前五个月,中国专用车市场销量39.40万辆,同比下降了46.55%,主要系2022年上半年中国多地疫情复发,严格的封锁管控限制了物流车需求;国内房地产投资大幅下降抑制工程专用车需求,整体消费端仍较为乏力,专用车销售局面的改善仍需等待政策、市场发力。

——专用车市场参与者划分六大派系

根据汽车构造不同,可以将专用汽车分为厢式、罐式、专用自卸、仓栅式、起重举升专用、特种结构专用等六种类型。目前,中国专用车市场的参与者较多,大型企业覆盖的产品类型较为丰富,但也有部分中小企业在某一类型较为突出。

厢式专用车市场是专用车市场销量占比最大的板块,主要参与者包括福田汽车、江淮汽车、中国一汽、江铃汽车等;仓栅式专用车市场参与者包括中国一汽、东风汽车、福田戴姆勒等;罐式专用车市场参与者包括三一汽车、程力集团、中联重科等;专用自卸专用车市场参与者包括上汽红岩、中联重科、程力集团等;起重举升专用车市场参与者包括徐工机械、中联重科、三一汽车等;特种结构专用车市场参与者包括程力集团、中联重科、三一汽车等。

——中国专用车市场规模有所收缩

福田汽车积累了雄厚的品牌资产,2020年,世界品牌实验室作为独立第三方的品牌评审机构发布《中国500最具价值品牌》排行榜,福田汽车以1685.92亿元排名第34名,位居商用车行业第一、汽车行业第四,连续多年领跑商用车行业。本文参考标杆企业——福田汽车旗下物流车、作业车、工程车典型产品价格,测算中国专用车行业市场规模。

根据测算结果,2016-2021年,中国专用车行业市场规模整体呈现向上趋势,略有波动。但由于2022年上半年中国专用车市场销量大幅减少,市场规模亦呈现大幅收缩的局面。

注:根据销量*价格测算市场规模,其中销量数据来源于中汽数据,价格数据参考福田汽车旗下物流车、作业车、工程车典型产品价格。

行业竞争格局

——区域竞争:华东区域企业聚集性更强

通过查询经营范围、企业简介、企业品牌涵盖“专用汽车”的企业,并筛选行业归属为“制造业”、实缴资本在1万元以上的企业,截至2022年7月,共有相关企业1.1万余家。

从区域分布来看,江苏省分布最为集中,其次山东、浙江、广东相关企业数量较多,属于我国专用车企业分布最多的四个省市。此外,湖北、河北、河南、福建的专用车相关企业数量较为丰富。整体上看,专用车企业在华东、华中地区聚集性较好。

从代表性企业分布情况来看,安徽省的代表性企业分布数量最多,有江淮汽车、汉马科技等专用车企业,还有产业链上游的全柴动力、国轩高科、中鼎股份等企业;其次为广东省,主要有中集车辆等专用车企业,以及产业链上游的比亚迪、亿纬锂能等;山东省有中国重汽、潍柴动力;北京市有福田汽车、三一重工等。

——企业竞争:北汽福田占据龙头地位 整体市场集中度较高

根据汉阳专用汽车研究所数据,从2022年第一季度专用车销量数据来看,在整体专用车市场,北汽福田销量处于绝对领先地位,市场占有率约14%。此外,中国一汽、江淮汽车销量占有率达到7%及6.5%,前三甲销量占比均超过5%。中国重汽、东风汽车、江铃汽车、上汽五菱等品牌专用车销量规模紧随其后,市占率均为4%左右。

注:按汽车销售数量统计市场份额,统计时间截至2022年3月。

总体来看,我国专用车行业的市场集中度较高。从行业特征来看,行业盈利效果一般,且专用车市场具有明显的规模效应,往往需要实力强劲的大型企业才得以生存,目前行业内重要的参与者均是具备国资背景的大型专用汽车生产商,如北汽福田、一汽集团、东风汽车等。2022年第一季度,整体专用车市场CR3在28%左右,CR10在53%左右,主要是因为专用车行业具有资本壁垒、渠道壁垒、技术壁垒等,新进入者参与难度较大,现有行业参与者较为稳定,市场的集中度相对较高。

注:按汽车销售数量统计市场份额,统计时间截至2022年3月。

行业发展前景及趋势预测

——新能源产品将加速替代 专用车市场集中度进一步提高

在产品方面,基于“双碳”背景,新能源专用车对于现有燃油类专用车的替代将是未来趋势,目前部分重点企业已在加速研发新能源专用车产品,提出将“电动化”作为发展战略,未来能够结构转型将在专用车行业显现。在市场方面,专用车行业在“十四五”时期将从追求规模化发展转向高质量发展,行业的竞争或进一步加剧,而本行业具有明显的资金壁垒、渠道壁垒、技术壁垒,现有的专用车强企综合实力强劲,有望在未来竞争中打造更强的产品力优势,加速吞没中小企业市场份额,提高市场集中度。

——行业市场规模将保持中高速增长

从汽车销量来看,2020年中国商用车销量同比增长约20%,2021年同比下降约5%,主要系2020年4月之后中央及各地方政府纷纷加大基建投资力度,大量基建项目集中开工,拉动商用车市场在2020年快速增长,而2021年短期投资刺激减弱,商用车销量同比有所降低。2022年前五个月,中国专用车销量同比大幅下滑了46.55%,主要系2022年上半年中国多地疫情复发,严格的封锁管控限制了物流车需求;国内房地产投资大幅下降抑制工程专用车需求,整体消费端仍较为乏力,专用车销售局面的受挫。展望2022年,中国仍将完成全年5.5%的GDP增长目标,预期下半年主要依靠投资端发力,包括促使房地产投资改善等政策性措施有望出台,并通过一系列货币政策传导恢复消费端活力,以实现全年GDP增长目标,预计下半年专用车市场将有所复苏,但全年仍有较大的销量下降。长远来看,随着中国经济仍将保持中高速发展、中国商用车总体竞争力在国际市场不断增长,中国专用车市场总体销量仍将保持上升趋势。

从销售价格来看,中国专用车产品功能日渐丰富,针对具体细分领域的专用车品类增多,行业进一步精细化,企业进一步开发细分市场,产品力进一步凸显,产品有望保持自身较高附加值,价格有望稳步上涨。

基于以上分析,初步预计中国专用车市场在经历2022年的大幅调整后,2023-2027年市场规模将保持5%左右复合增速,预计至2027年,中国专用车市场规模将达到4183亿元。

更多本行业研究分析详见前瞻产业研究院《中国专用车行业深度调研与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK