预见2022:《2022年中国女士内衣行业全景图谱》(附市场规模、竞争格局和发展前景等)

source link: https://www.qianzhan.com/analyst/detail/220/220902-9aa24930.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

预见2022:《2022年中国女士内衣行业全景图谱》(附市场规模、竞争格局和发展前景等)

行业主要上市公司:汇洁股份(002763.SZ);都市丽人(02298.HK);安莉芳控股(01388.HK);维珍妮(02199.HK);爱慕股份(603511.SH);益民集团(600824.SH);龙头股份(600630.SH)等

本文核心数据:中国女士内衣行业代表性企业经营效益;中国女士内衣行业市场规模

行业概况

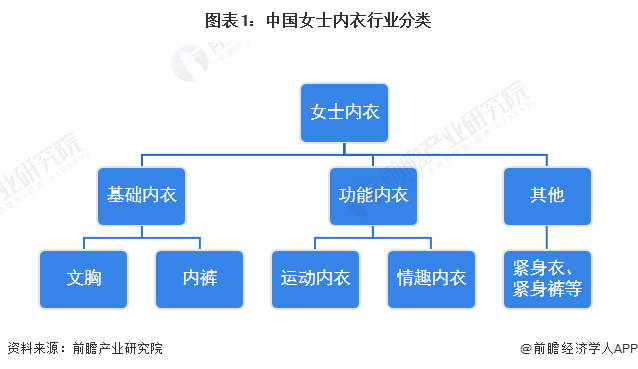

1、定义:内衣被称为人的“第二层”皮肤

内衣被称为人的“第二层”皮肤,是指贴身穿的衣物,内衣行业是指从事内衣的设计、生产、加工及销售,集商业、贸易于一体的行业,其是服装业的一个重要组成部分。一般来看,广义的女士内衣包括文胸、紧身衣、腰封、内裤、紧身裤、睡衣、汗衫、晨衣、浴衣及换妆用披衫等,甚至包括袜子;而狭义的女士内衣仅包括文胸、三角裤、紧身衣、紧身裤等。中国女士内衣产品主要包括基础内衣、功能内衣等。

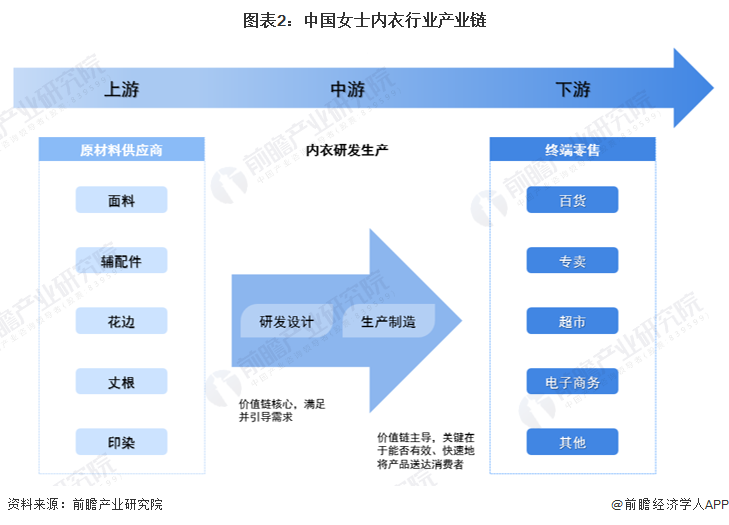

2、产业链剖析:中游企业数量多,竞争激烈

我国女士内衣产业链上游为原材料生产商及印染商,原材料主要包括纱、布面料、辅配件、花边、丈根等;中游的女士内衣生产商将这些原材料经过研发设计,生产制造出相应的产品,进行售卖。行业的下游为终端零售商,主要有大型商超、品牌专卖店、街边小店铺以及各大电商平台,最终流入消费者手中。

目前,我国女士内衣上游面料供应商主要有浙江富润、海欣股份等;印染厂商主要有华纺股份、鲁泰纺织、航民股份、凤竹纺织、富春染织、三房巷、美欣达、美达股份等。

中游女士内衣生产销售商主要有汇洁股份、都市丽人、安莉芳控股、爱慕股份、上海古今、维珍妮、日本华歌尔、优衣库、Ubras、蕉内、Calvin Klein、Victory’s Secret、NEIWAI、猫人、德国黛安芬等。

下游终端零售企业中大型商城有万达广场、万象城、COCO Park,电商平台有阿里巴巴、天猫、京东、小红书、抖音、拼多多、唯品会等。

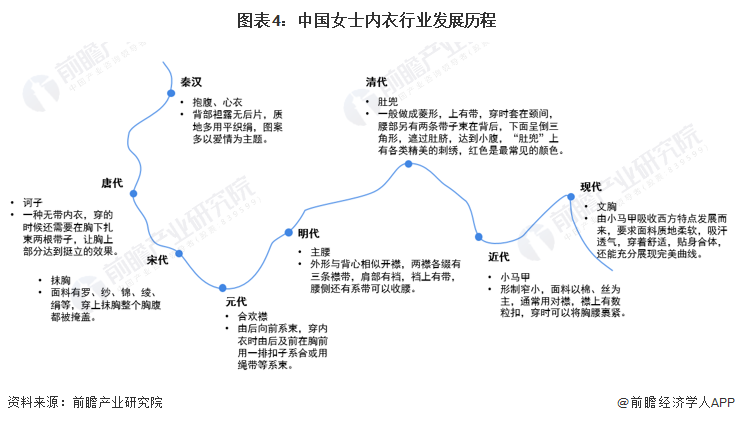

行业发展历程:行业顺应时代发展

我国女士内衣行业的发展随着时代的发展变化而变化,不同时代有不同样式特征。中国女士内衣的出现最早可追溯至秦汉时期,当时的女性开始穿着抱腹、心衣,都是背部袒露无后片,质地多用平织绢,图案多以爱情为主题。唐代女性喜欢穿半露胸裙装,两肩、上胸、后背都坦露,为了配合这种穿着习惯发明了一种无带内衣,称为“诃子”,穿的时候还需要在胸下扎束两根带子,让胸上部分达到挺立的效果。受到外来民族的文化影响,宋代女性开始流行穿束胸,面料有罗、纱、锦、绫、绢等,穿上抹胸整个胸腹都被掩盖,因此又被称为“抹肚”。元代女性主要穿着合欢襟,特点是由后向前系束,穿内衣时由后及前在胸前用一排扣子系合或用绳带等系束。明代流行主腰,清代则流行肚兜。

近代开始,我国女性习惯穿着小马甲,形制窄小,面料以棉、丝为主,通常用对襟,襟上有数粒扣,穿时可以将胸腰裹紧。现代的文胸就是由小马甲吸收西方特点发展而来,要求面料质地柔软、吸汗透气、穿着舒适、贴身合体,还能充分展现完美曲线。

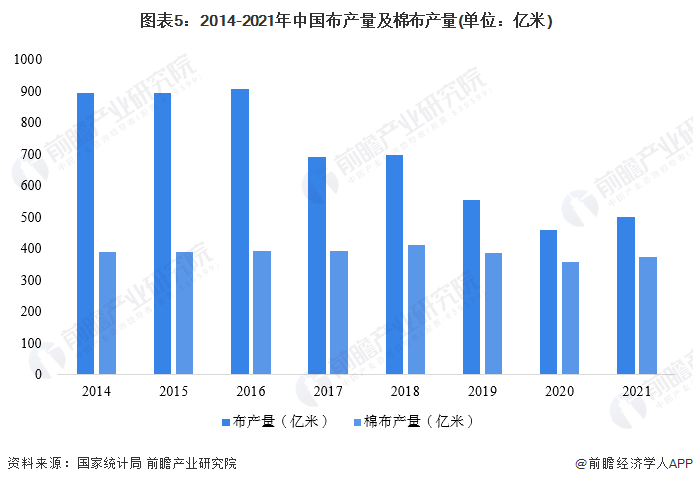

上游供给情况:整体布、棉布产量下滑,2021年略有回暖

在女士内衣原材料中,布面料尤其棉布面料生产成本占比较大。近年来,我国布产量和棉布产量整体呈下降趋势。2020年受疫情影响,纺织业出现订单缺乏、低价竞争等现象,布产量持续下滑。2021年纺织业景气回暖,全年布产量502亿米,同比增长8.53%;棉布产量为374.52亿米,同比增长4.58%。

下游销售渠道:线上渠道逐渐成为主要渠道

国内女士内衣零售市场在演变过程中,逐步形成了两条路径:一类是以品牌塑造为核心、多品牌延伸、终端多为百货和购物中心、自营比重较高的中高端品牌成长路径,代表企业有汇洁股份、爱慕、安莉芳等;另一类是以街边店渠道扩张为核心的、大众化高性价比品牌定位、经销加盟为主要经营模式的成长路径,代表企业为都市丽人等。第一类为了保证品牌的研发和品质,往往自己控制或者拥有核心环节供应链;第二类为了保证快周转,专注渠道拓展和产品开发,供应链往往外包。

从女性的购买偏好来看,线上已成为中国女性购买内衣的主要渠道。艾瑞咨询发布的《中国女性内衣行业研究报告》显示,2021年有40.2%的女性倾向于网购内衣,其中25-34岁群体偏好程度最高,达47.2%;同时品牌独立门店和百货专柜等线下渠道仍不可忽视,尤其在45岁及以上的成熟女性中占据一定地位。优秀的品牌商需要针对线上线下不同群体的需求,通过渠道融合提升用户粘性。

行业发展现状

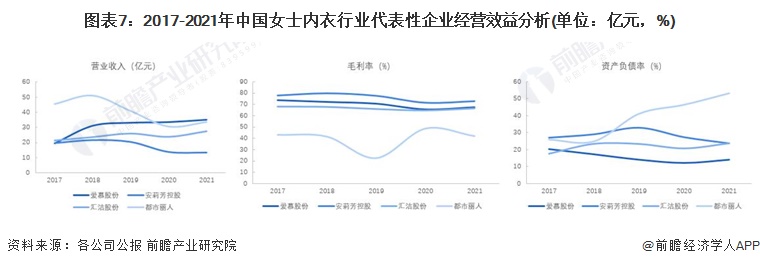

1、行业经营效益:爱慕股份后来居上,行业整体盈利能力强,财务风险较小

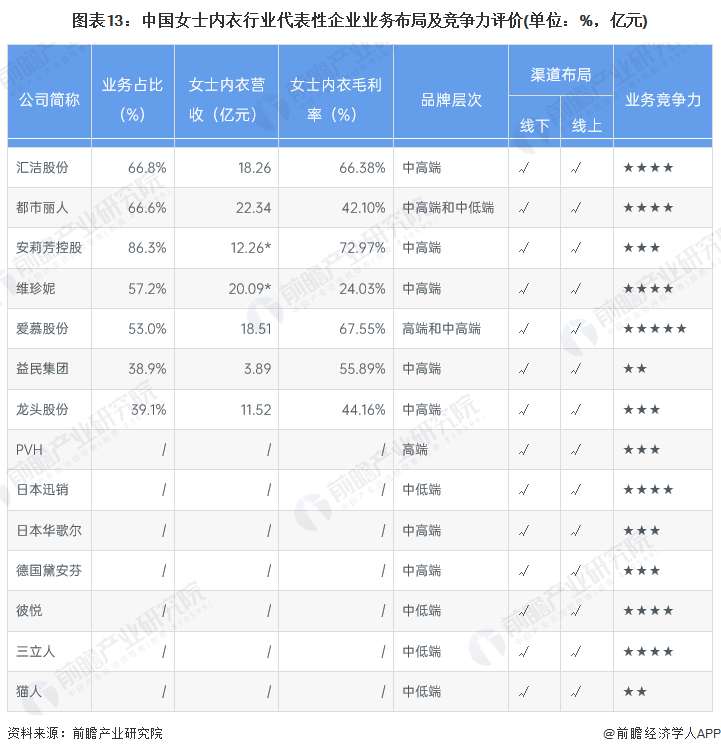

近年来,传统内衣品牌深陷经营困境,“内衣第一股”都市丽人关店千家、安莉芳业绩大幅下滑、汇洁股份陷入滞胀。从经营业绩来看,2017-2021年,都市丽人和安莉芳的营业收入出现一定程度下滑,其中都市丽人营业收入下降最为明显。爱慕股份后来居上,五年间逐渐成长为国内营收规模最大的女士内衣企业,在2020年赶超都市丽人,其2021年的营业收入为35.19亿元,2017-2021年复合增长率为12.57%。同时,爱慕股份、安莉芳控股、汇洁股份三家企业的毛利率均在60%-80%之间,行业整体盈利能力强。从偿债能力来看,除都市丽人外,我国女士内衣行业代表性企业的资产负债率水平不高,财务风险较小。

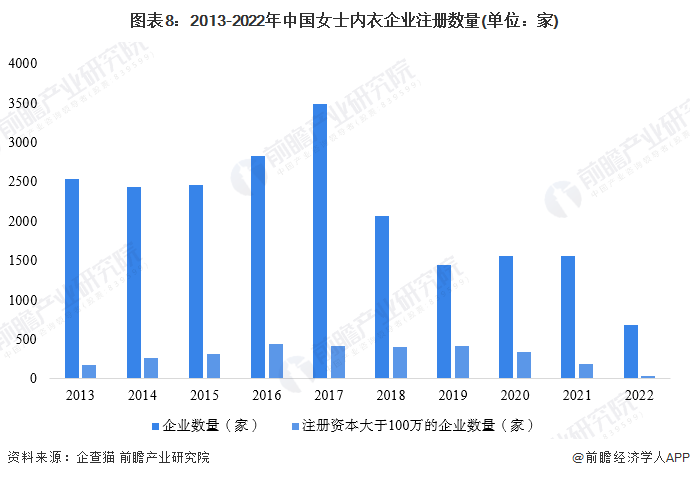

2、行业供给状况:注册资本在100万以上的女士内衣企业占比仅12.45%

根据中国企业数据库企查猫,截至2022年6月30日,中国女士内衣行业的主要企业共有45260家,其中以2017年为主要注册热潮,2017年注册企业数量为3484家,而2022年已有682家。注册资本在100万以上的女士内衣企业数量较少,目前共有5635家,占比仅12.45%。

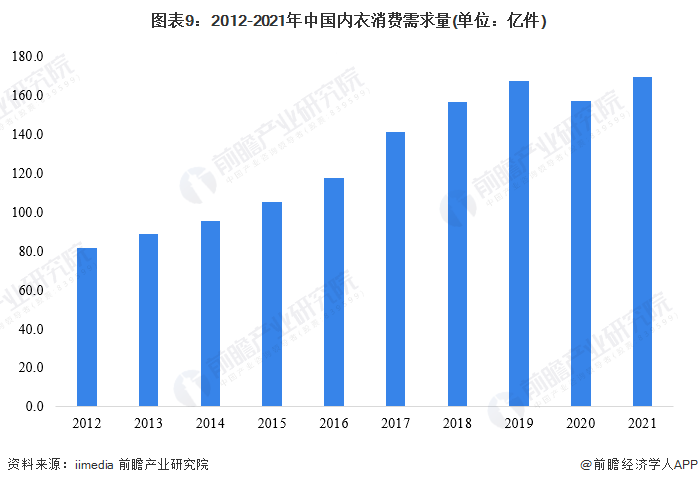

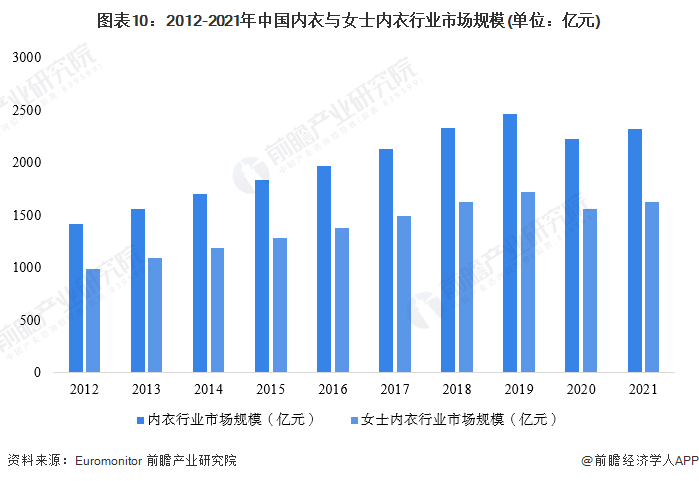

3、行业市场规模:中国女士内衣市场规模有所反弹

近年来,由于女性受教育水平的不断提升、就业情况的显著改善,生活质量的提高让女性消费欲望和需求不断壮大。2007年,教育部把“她经济”纳入汉语新词。女性的自我意识和自我价值逐渐崛起,“为自己花钱”、“生活仪式感”等促使“她”经济日益蓬勃发展。自2012年以来,中国内衣消费需求量不断增长,2019年达到167.7亿件;2020年受疫情影响有所下降;经初步统计,2021年疫情稳定后,我国内衣消费需求量将反弹至169.3亿件。

根据Euromonitor的数据,2012年至2019年,中国内衣市场规模以8.23%的复合增长率平稳增长,2019年达到2461亿元,2020年受疫情影响市场规模降至2227亿元,2021年疫情稳定后又回升至2319亿元,市场规模庞大。据爱慕股份招股说明书,中国女性内衣市场零售额约占内衣行业市场规模的70%,据此推算2021年中国女士内衣市场规模约为1623亿元。

4、行业消费者偏好:软钢圈内衣更受欢迎,通杯尺码内衣更具市场

2021年中国女士内衣行业消费者偏好调研中,在承托方式的选择上,超半数的消费者偏好软钢圈内衣。软钢圈内衣以乳胶、塑料等代替合金、不锈钢等材料作为内衣的承托结构,一方面提升了了内衣穿着的舒适度,另一方面也弥补了无钢圈内衣支撑性弱的缺点,同时还有利于乳腺健康,因此越来越受到女性消费者的青睐。

在尺码选择上,随着女性内衣网购习惯的养成和新兴品牌的大声量营销,无尺码内衣受到更多关注,受益于它的精简尺码和款式颜色设计,能将女性消费者从线下试穿的依赖中解放出来,同时也有利于内衣厂商缓解库存压力。然而,超七成受访者表示无尺码内衣的使用体验尚可,但不会复购,原因在于无尺码内衣容易变形,使用寿命短,且不如有尺码内衣合身舒适。调研数据显示,半数受访者偏好通杯尺码内衣。采用S/M/L模式的通杯尺码既能降低选购试穿需求,又能满足不同身材、胸型消费者的需求。

行业竞争格局

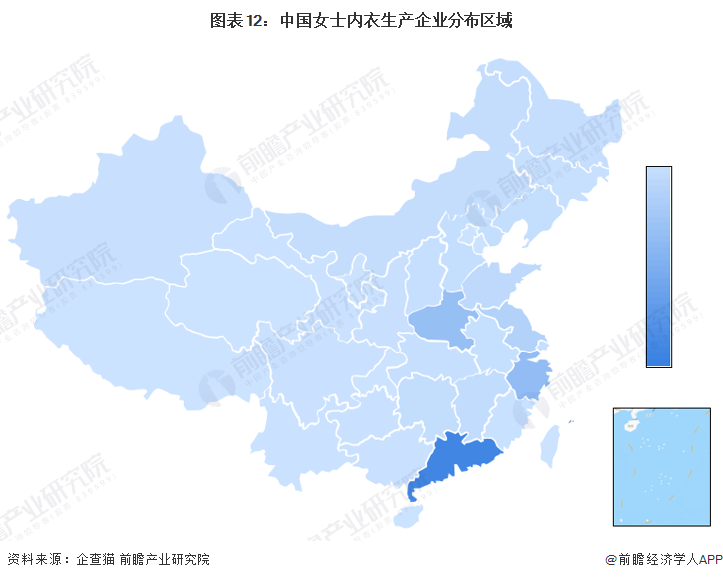

1、区域竞争: 产地主要集中在广东和长三角地区

目前国内的女士内衣产业主要集中在广东、长三角等地。其中,广东主要以汕头、深圳、东莞、佛山、中山五个区域为代表。汕头是中国内衣行业产出最大的区域,内衣种类齐全,产业链完善。

长三角地区以浙江的义乌和温州,江苏的苏州、常州、无锡为主要代表,上海是中国的时尚之都,在国内内衣行业占据重要地位。江苏则是国内传统的纺织大省,内衣的产销量都位居行业前列。

随着沿海发达地区劳动成本的增加、土地资源的日益稀缺,以及内陆地区物流条件的改善,中国女士内衣生产基地逐渐向河南、山东、江西等省份转移,形成新的生产基地集群。

2、企业竞争:参与者众多,新兴品牌快速崛起

女士内衣行业的代表性企业中,上市公司女士内衣业务主要以中高端品牌为主,新兴女士内衣企业主要以中低端品牌为主。在销售渠道方面,所有女士内衣上市公司均采取了“线上+线下”全渠道布局的模式。由于营业收入和毛利率较高,爱慕股份的业务竞争力最强。传统企业汇洁股份、都市丽人和新兴企业彼悦、三立人等的业务竞争力较强。

注1:安莉芳控股和维珍妮为港股上市公司,营业收入单位为港元,标*处已按公报披露当日汇率换算成人民币元。

注2:因年报周期不同,维珍妮选取的是2022财年H1(2021.04.01-2021.09.30)的相关经济指标,该公司财年为上年4月1日至当年3月30日。

行业发展前景及趋势预测

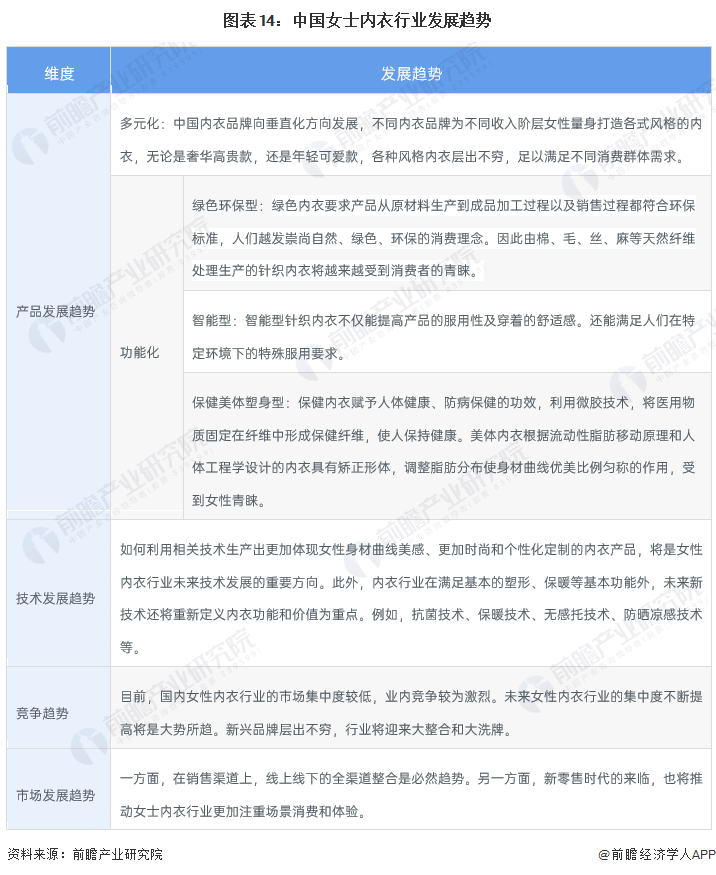

1、产品将向多元化、功能化发展,线上线下全渠道整合

从产品发展趋势来看,未来女士内衣将朝着多元化、功能化的方向发展,绿色环保型、智能型、保健美体塑身型内衣将有更广阔的市场。对于女士内衣研发生产厂商而言,如何生产出更加体现女性身材曲线美感、更加时尚和个性化定制的内衣产品,将是未来技术发展的重要方向。同时,未来女性内衣行业的集中度不断提高将是大势所趋。新兴品牌层出不穷,行业将迎来大整合和大洗牌。此外,在销售渠道上,线上线下的全渠道整合是必然趋势。另一方面,新零售时代的来临,也将推动女士内衣行业更加注重场景消费和体验。

2、受益于庞大消费者基数和电商热度加持,女士内衣行业规模将持续扩大

一方面,我国女性消费者的基数庞大,据国家统计局数据,2021年末中国女性人口为6.89亿人,占全国人口的48.80%,且女性人口数仍以每年约0.5%以上的增速增长。另一方面,就内衣的穿着适龄人群看,10-15岁的少女已经开始穿戴内衣,年龄在60岁以上的老年人多数也需穿戴内衣,所以未来内衣的总体消费群体较大。此外,随着我国女式内衣细分化趋势更明显,市场上已经出现了不少运动内衣、孕妇内衣、哺乳内衣等专柜,且深受女性各消费群体的喜欢,这将进一步扩大国内女性内衣的市场规模。

2021年随着疫情的影响逐渐减弱,我国女士内衣市场规模有所回升。预计随着全国经济的恢复及电商热度的加持,到2027年我国女士内衣市场规模将达2722亿元,2022-2027年的年均复合增速将保持9%左右。

以上数据参考前瞻产业研究院《中国女士内衣行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK