上市首日暴涨36倍,见知教育是“杀猪盘”吗?

source link: https://www.lanjinger.com/d/191130

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

上市首日暴涨36倍,见知教育是“杀猪盘”吗?

图片来源:东方IC

中概股再度迎来一支教育概念股。

8月26日晚间,四次冲击港股失败后,见知教育成功登陆纳斯达克市场。

发行价最终定于5美元/ADS,位于发行区间的下沿。然而开盘后,股价上演惊人一幕,最高涨至186.01美元,较发行价上涨达3620.2%,多次触发熔断。

随后,股价一路下挫,至收盘,股价回到18.75美元,涨幅也缩窄至275%。上演了“跳楼机”式行情。

这只“妖股”为何走出如此行情?

低迷的业绩

在此之前,见知教育的上市之路并不顺利。

2011年,创始人王佩璇创建了森途教育,后更名为见知教育。2016年,以森途教育在新三板挂牌交易,2017年11月,森途教育从新三板摘牌,上市仅持续了一年。

2018年10月3日、2019年4月30日、2020年2月28日,2020年9月18日,见知教育四次向港交所递交招股书,但均以失败告终。2021年7月,见知教育向SEC招股书,尝试赴美上市。但赴美上市之路同样坎坷,在等待了1年多后,终于换来了这一次的成功登陆。

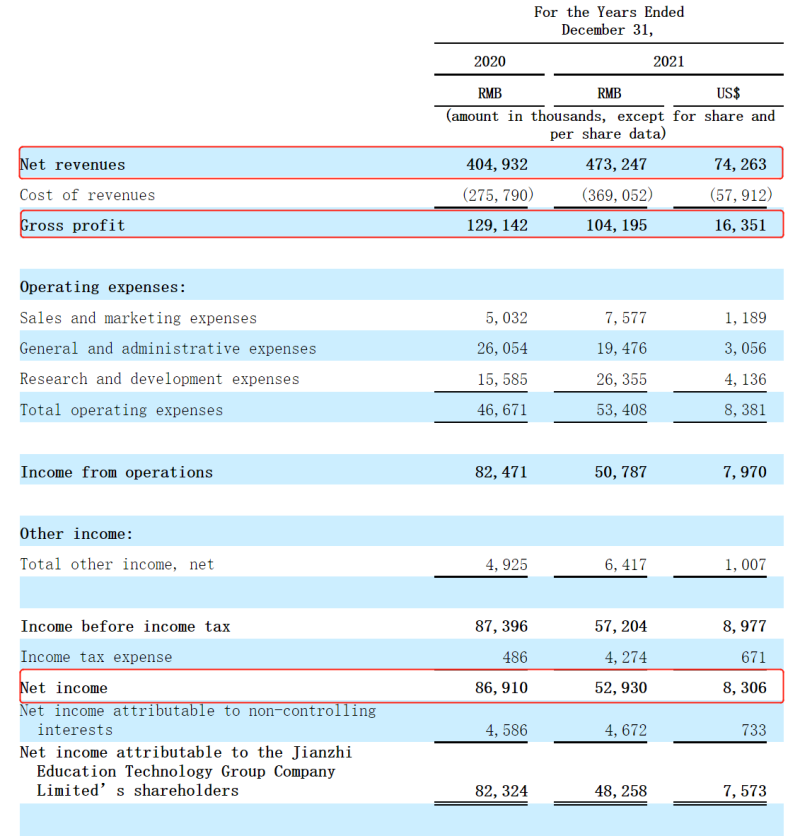

艰难的上市之路或许与其一直不算亮眼的业绩息息相关。根据最新招股书披露的数据显示,2021年度,见知教育营收为4.73亿元,较2020年度的4.05亿元增长了16.79%,而2019年其营收为3.59亿元。

尽管营收持续增长,但是净利润却呈现了下降趋势。2019年-2021年三年间,见知教育的净利润分别为6290万元、8690万元和5290万元。

除了净利润,见知教育的毛利润也在持续减少,毛利率也在不断降低。2019年-2021年,毛利率分别为36.5%、31.9%、22%,且下滑幅度呈加速趋势。

对于这一情况,见知教育也做出了相关解释——2020年毛利率的下滑是因为教育内容成本开支的上升,以及毛利率相对较低的教育内容服务业务收入占比的提升导致的;而2021年毛利率的下滑是因为教育内容成本的上升,以及IT相关解决方案中低毛利业务设备的采购和组装收入的增长。

从招股书数据来看,拖累见知教育利润增长的,还包括居高不下的运营费用。

2021年,见知教育的总运营费用为5340.8万元,同比增长14.4%。其中,销售及营销费用为757.7万元,同比增长50.58%;一般及行政开支为1947.6万元,同比减少25.25%;研发费用则增至2635.5万元,同比增长69.1%。

尽管营收增长,但运营费用居高不下;毛利率持续下降,净利润也在下滑……想要靠业绩吸引关注,见知教育或许很难如愿。

身不由己的业务

根据招股书,见知教育是一家在线高等教育机构职业培训服务提供商。见知教育主要有两种模式,分别是B2C业务模式和B2B2C业务模式。

在B2C业务模式下,见知教育提供在线教育内容服务,一方面通过天翼视讯平台和电信供应商,另一方面通过自有的微信平台和官网。在B2B2C业务模式下,见知教育主要为国内高等院校和其他机构提供在线学习平台的订阅服务。高校和机构将购买到的订阅服务提供给最终用户,见知教育收取一定的服务费用。

截至2021年12月31日,见知教育的教育内容库包括3万多个在线视频课程,总计约6100小时,其中超过76.8%的视频由公司自主开发。在B2B2C模式下,见知教育已为约2000所高校提供在线学习平台订阅服务,主要包含二三本院校和职业教育机构;并已累计为5家省级公共图书馆、17家市级公共图书馆和2家县级图书馆提供教育内容许可服务。在B2C模式下,见知教育与联通、电信合作于2021年卖出了1730万份课程包和订阅。

然而,看似发展迅猛的业务,实则风险重重。在招股书中,长达43页的风险提示,说出了见知教育业务发展的身不由己。

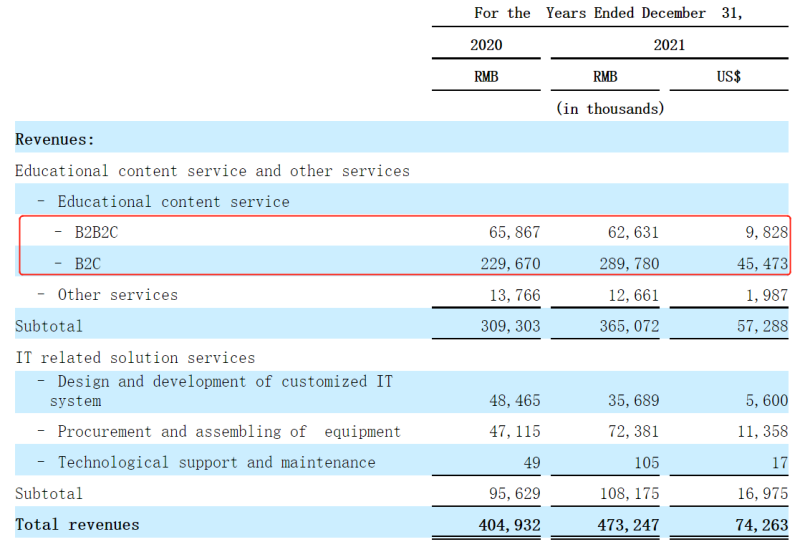

从招股书数据来看,2021年度,见知教育教育内容及其他服务业务共计营收3.65亿元,同比增长了18.03%,占总营收的77.14%。

其中B2C业务营收2.9亿元,同比增长了26.17%,占总营收比重61.23%;B2B2C业务营收6263.1万元,同比减少4.9%,占总营收比重13.23%。除此之外,其他服务共营收1266.1万元,IT相关解决方案服务营收1.08亿元。

可见,B2C业务的贡献在见知教育营收中占据主导地位。但在招股书中,见知教育坦言,其业务过分依赖第三方提供商,或许会对其未来业务、财务状况及经营业绩带来重大不利影响。

见知教育指出,其B2C业务中,其与天翼视讯平台和电信供应商及其他内容提供商的合作关系对其业务发展至关重要,如果其中任何一方与之停止合作,其业务及业绩将受到冲击。

而在B2B2C模式下,见知教育则需要通过第三方的内容提供商授权很多多元化内容的许可权,用于教育内容服务,将相关内容作为其就业创业在线课程的视频内容进行投放,用以丰富其自主开发的教育内容资源。

内容依赖第三方提供商也给见知教育带来了更大的风险。见知教育表示,根据相关规定要求,见知教育的在线教育内容服务需要获得额外的许可,可能需要获得在线传输视听节目许可证或互联网出版许可证,而目前政府没有进一步解释此类内容或服务是否会被视为“音频-视觉的程序”或“在线出版服务”。而由于内容依赖第三方提供商,导致其在在线教育内容服务的许可和审批要求方面面临着更大的风险和不确定性。

与此同时,见知教育也表示,其或许还面临着与第三方知识产权相关的侵权索赔。其从第三方内容提供商处获得了教育内容产品一定部分的许可权,如果双方对此类教育内容的权利存在争议或者公司失去此类许可权利,公司可能被迫从产品中删除有争议的内容并支付一定的罚款,这种情况下,可能会对其业务、财务情况、经营业绩和声誉造成重大不利影响。

不被看好的未来

上市首日,暴涨31倍,却在一小时之后便开始下跌,为何见知教育走出这般行情?

“主要是由于见知教育流通股较少,并且换手率较低,有被炒作的可能。”有股民做出了这样的分析。

而从招股书披露的数据来看,见知教育如此低迷的换手率是有原因的。

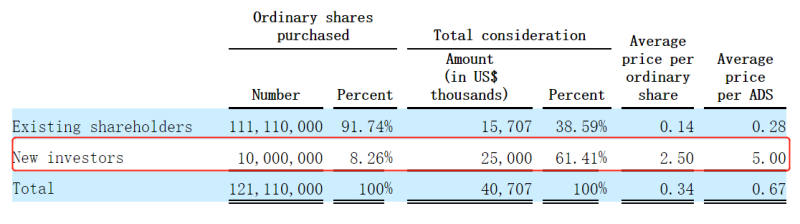

截至2021年12月31日,见知教育现有股东已购买的普通股共计1.11亿股,占公司总股份的超九成,每ADS均价为0.28美元;而此次面向新投资者公开发售的股票共计1000万股,仅占总股本的8.26%,每ADS发行均价为5美元。

而流通盘太小,也使得见知教育有了被炒作的可能。

为何见知教育流通盘这么小,况且曾有四次冲击港股失败的“往事”,美股还会同意其IPO申请,还会有资本入局炒高股价?

有分析指出,美股市场上,对于这种小盘股,资本并不关注一家中概股公司的业务发展前景,也一般不考虑长线投资。

其指出,首先由于受到美国监管部门政策影响,导致去年至今赴美上市的中概股大幅减少,市场上可投资标的较少。一方面是资金无处可去,另一方面是IPO标的供应不足,客观上成为引爆上述炒作行为的导火索;而很多中概股公司流通盘都很小,容易操纵,故成为炒作的“完美标的”。

但值得注意的是,这种靠“炒”攀升的股价,大多短时间内便会下泻。

那么,为何见知教育在屡屡受挫的情况下,还要一而再再而三的拼搏上市,甚至不惜压缩发行规模?

原因可能是余粮告急。资产负债表显示,截至2021年12月31日,见知教育现有的现金及现金等价物仅6126.7万元。招股书中,见知教育也指出:“如果遇到业务条件或其他发展的变化,将来可能需要额外的现金资源。同时,如果确定并希望寻求投资、收购、资本支出或类似行动的机会,今后也可能还需要额外的现金资源。

然而,见知教育未来的发展前景或许难以打动投资者,募集资金恐怕也难以如愿。

招股书中,见知教育表示,本次上市募资预计能够获得2050-2400万美元的净收益,公司拟将所得款项持有为短期、计息、金融工具或短期存款。

本次募集到的资金中,预计约35%将用于内部或者委托第三方企事业单位开发和制作新的教育内容;约15%将用于从第三方企事业单位购买教育内容;约25%将用于产品开发和技术能力的研发指出;约10%用于销售营销及客户服务活动;约10%将主要用于营运资金,例如潜在的收购和战略投资;约5.0%将主要用于其他一般公司用途。

但有分析指出,“见知教育是典型的轻资产公司,主要靠生产内容获利,但其课程竞争力弱、营销成本高企,利润亦有下滑趋势。同时其寻求转型C端的挑战很大,当前争抢流量已到了白热化阶段,怎样让自己的内容和别家的有所区别,怎样让C端用户愿意用公司的服务,怎样在现金流捉襟见肘的时候还能实现引流,都是其需要面临的问题。”

低迷的业绩、身不由己的业务、不被看好的未来……新晋“妖股”的未来是“一飞冲天”还是“就此陨落”,恐怕已有答案。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK