【投资视角】启示2022:中国游戏行业投融资及兼并重组分析(附投融资汇总、产业基金和...

source link: https://www.qianzhan.com/analyst/detail/220/220830-53b9bdd3.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

【投资视角】启示2022:中国游戏行业投融资及兼并重组分析(附投融资汇总、产业基金和兼并重组等)

行业主要上市公司:完美世界(002624);三七互娱(002555);吉比特(603444);巨人网络(002558);游族网络(002174);电魂网络(603258);天娱数科(002354);掌趣科技(300315)等

本文核心数据:游戏投资事件数量、游戏投资主体分布

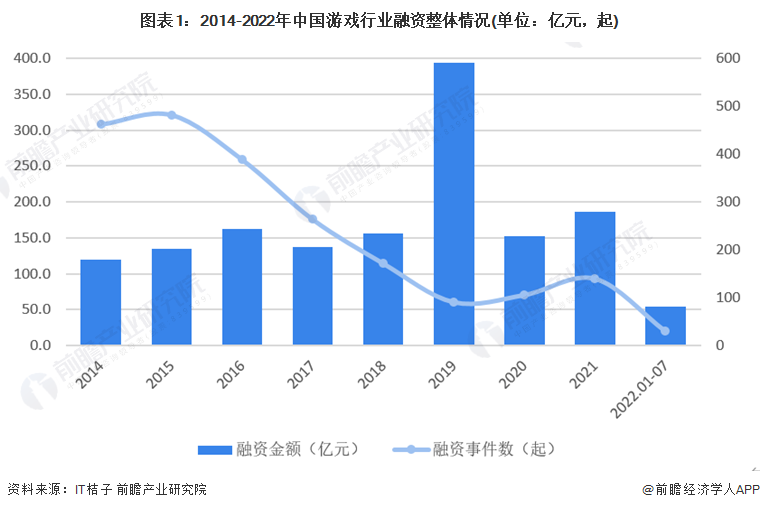

1、游戏行业投融资热度下降

根据IT桔子数据库,2014-2021年中国游戏行业融资规模缓慢上升而融资事件波动下降。2019年中国游戏行业融资规模为近几年最大值,接近400亿元。而2015年游戏行业融资事件是近几年最多,多达482起,融资规模为约为134亿元。截至2022年7月,中国游戏融资事件为30起,融资金额超过50亿元。整体来看,中国游戏行业投融资热情有所下降。

注1:上述统计时间截止2022年7月29日,下同。

注2:此图表包含国内一级市场投融资事件统计数据(不含并购、上市及上市后融资),下同。

2、游戏行业投融资热情已减退

从单笔融资金额来看,2014-2021年中国游戏行业呈现波动上升趋势,除2019年单笔融资金额超过4亿元以外,其余年份单笔融资金额均在1.5亿元以下。2021年中国游戏行业单笔融资金额超过1亿元,同比下降约7%。截至2022年7月,中国游戏行业单笔融资金额猛增超过1.5亿元,达到1.8亿元左右的水平。

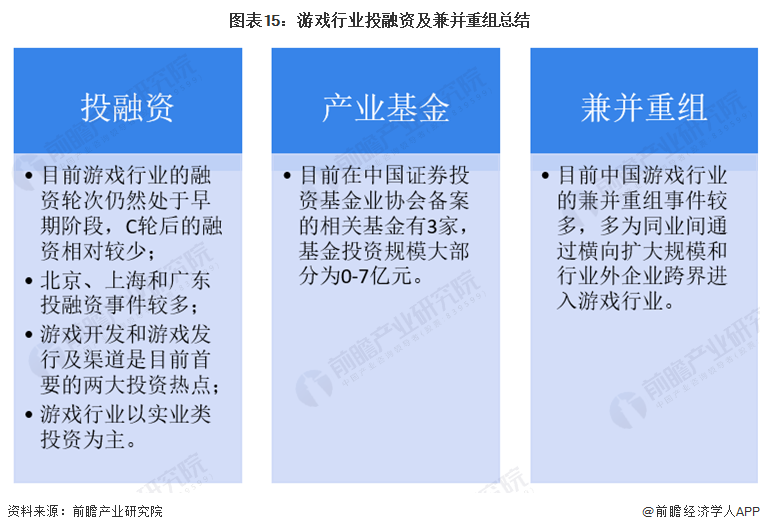

从游戏的投资轮次分析,目前游戏行业的融资轮次仍然处于早期阶段,C轮后的融资相对较少。2014-2019年中国游戏行业融资轮次主要集中在天使轮、A轮及A轮追加轮次上,而2020年后C轮及C轮后融资轮次有所增多,发生多起战略融资事件。近几年来行业内投融资事件数量大幅减少,大部分项目未能撑过孵化阶段,导致了行业内投融资轮次比较靠前。

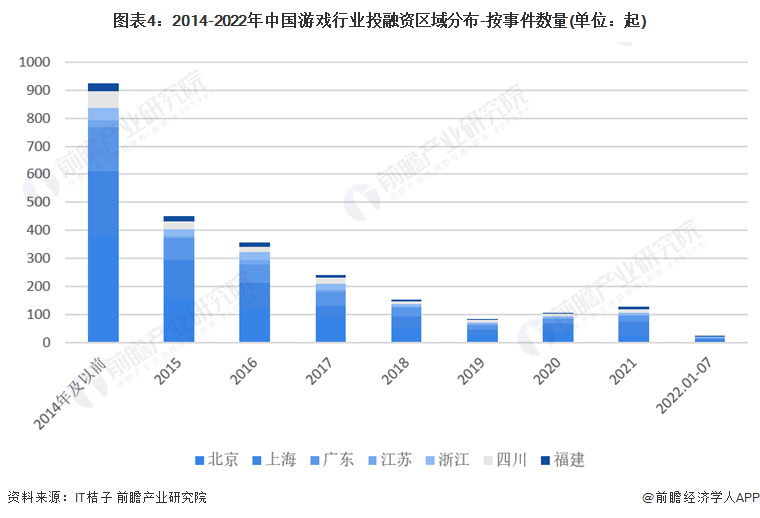

3、游戏行业投融资集中在北京、上海和广东

从游戏行业的企业融资区域来看,目前北京融资企业最多,2014-2022年累计融资事件超过880起。值得注意的是,北京、上海和广东等区域市场在游戏行业投融资早期十分活跃,以北京为例,2014年之前的投融资事件总数超过350起,占2014-2022年累计融资事件比重约40%;上海和广东区域市场融资事件变化情况与北京相似。从行业投融资事件时间变化趋势来看,中国游戏行业投融资热度已经减退。

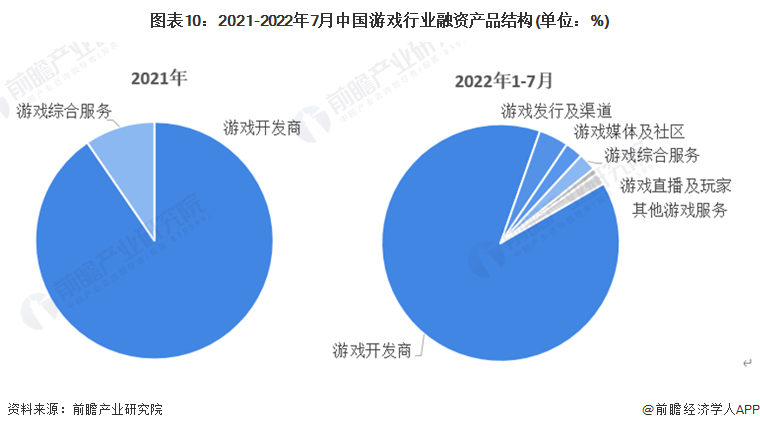

4、游戏行业投融资集中在游戏开发上

2021年-2021年我国游戏行业的主要投融资事件如下:

汇总2021年至今业内融资企业的主营产品情况,对中国游戏行业融资产品变化情况进行分析。从产业链环节布局上看,游戏投资事件主要有游戏发行及渠道、游戏开发商、游戏媒体及社区、游戏直播及玩家、游戏综合服务和其他游戏服务6个方面,游戏开发是行业融资热点。

从近两年的融资产品结构来看,游戏开发一直都是行业融资热点,而游戏综合服务在2022年投融资热度下降,游戏发行及渠道取而代之成为2022年游戏领域第二大投融资热点。整体来看,我国游戏行业投融资细分领域较为集中。

5、游戏行业的投资者以投资类企业为主

根据对游戏行业投资主体的总结,目前我国游戏行业的投资主体主要以实业类为主,代表性投资主体有网易、字节跳动、哔哩哔哩、斗鱼、莉莉丝、虎牙直播、恺英网络和快手等;投资类的投资主体有腾讯投资、经纬创投、吉相资本、挑战者创投等。

6、游戏行业的产业投资基金

目前国内专业的游戏行业的产业投资基金比较少,目前在中国证券投资基金业协会中查询到的游戏行业相关的产业基金共3家,分别为:珠海互娱在线资本管理有限公司、武汉互娱文化产业投资管理有限公司、霍尔果斯三七文娱创业投资有限公司。具体情况如下:

7、游戏企业横向收购扩大规模

目前中国游戏行业的兼并重组事件较多,多为同业间通过横向扩大规模和行业外企业跨界进入游戏行业。

8、游戏行业投融资及兼并重组总结

更多本行业研究分析详见前瞻产业研究院《中国网络游戏行业商业模式创新与投资机会分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK