美国大举兴建晶圆厂,十年投资2000亿美元

source link: https://www.36kr.com/p/1893179185451528

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

美国大举兴建晶圆厂,十年投资2000亿美元

根据半导体工业协会 (SIA) 的数据,美国在全球半导体制造能力中的份额从 1990 年的 37% 下降到 2021 年的 12%,但全球销售的芯片中约有47%是在美国设计的,这种差距对美国国家安全和经济带来了重大风险,这就是为什么业内人士和政界人士最近都开始呼吁在美国建立半导体工厂。

他们的呼声已被听到,今天五家主要芯片制造商——格芯、英特尔、三星代工、台积电和德州仪器正在美国建立新的半导体生产设施。这些努力将受到新一轮融资的支持,因为美国通过了一份法案,计划为新的美国芯片厂注入 520 亿美元,并提供新的税收优惠。这些资金将在未来几年刺激一波新的投资,这是急需的。

中国台湾、韩国和新加坡等国家和地区在 1990 年代和 2000 年代成为逻辑和存储芯片的主要生产商有很多原因。除了这些地方的劳动力成本较低外,当地政府及其地方当局还为芯片制造商提供了各种激励措施,这就是为什么在亚洲建造晶圆厂比在美国和欧洲便宜得多的原因。

纽约和Saratoga County很早就意识到了这一点,并在 2006 年为 AMD 制定了现在被称为 GlobalFoundries Fab 8 的计划时,向 AMD 提供了重大激励措施。然而,其他州和联邦政府并没有那么灵活,这就是部署全新的晶圆厂在美国变得罕见的原因。事实上,英特尔甚至调整了产能战略,最终将 Fab 42 设备的搬入推迟了 5 年,将其上线推迟了 6 年。

虽然我们不能说美国的半导体生产行业近年来没有增加产能——英特尔和 GlobalFoundries 都在 2010 年代后期逐渐扩大了产能——但全新的领先晶圆厂尚未部署在美国。但这即将改变。以下是这些变化发生的方式和地点。

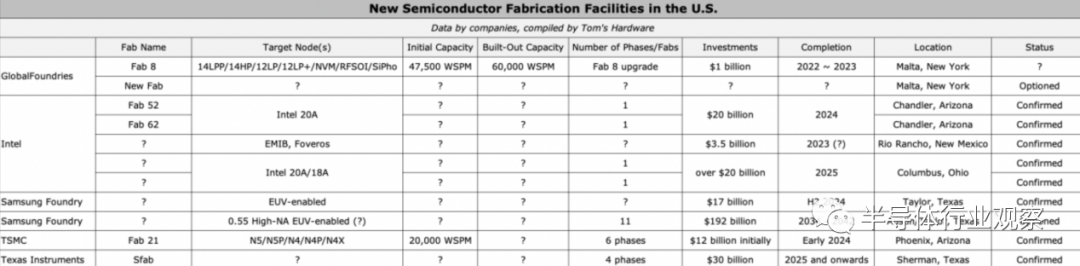

英特尔:在美国的芯片设施上花费超过 400 亿美元

英特尔无疑是美国最古老的芯片制造商之一,也是世界上最大的芯片制造商之一。它也恰好是唯一一家在美国投资超过 400 亿美元新建半导体晶圆厂的公司,与一些制定长期计划并选择新晶圆厂的行业同行不同,英特尔正在向四家美国晶圆厂投资数百亿美元,当中的一些长三年后上线。

目前,英特尔正在建设四个芯片生产工厂,两个在亚利桑那州,两个在俄亥俄州,以及一个在新墨西哥州的先进封装工厂。

亚利桑那

英特尔于 2021 年 9 月下旬宣布,公司在亚利桑那州钱德勒附近的 Ocotillo 园区的Fab 52 和 Fab 62 破土动工,这些大楼的建设工作正在顺利进行。根据计划,这些晶圆厂旨在为英特尔及其英特尔代工服务客户使用英特尔的Intel 20A 制造技术生产芯片。

英特尔的 20A 生产节点将是该公司第一个采用 RibbonFET 栅极环绕场效应晶体管 (GAAFET) 和 PowerVia 背面供电的工艺。这些根本性的改进有望带来显著的功率、性能和面积 (PPA) 改进。

英特尔的 Fab 52 和 Fab 62 将于 2024 年上线,耗资约 200 亿美元。这些晶圆厂将有助于英特尔的 IDM 2.0 战略,该战略将找到该公司为其他公司制造芯片的首创。

俄亥俄州

英特尔正在俄亥俄州建造两座尚未命名的晶圆厂,但它们对英特尔和美国芯片行业的意义不容小觑。多年来,英特尔逐渐扩大了其在亚利桑那州、新墨西哥州和俄勒冈州的大型站点。由于半导体供应链非常复杂,因此扩大现有园区非常有意义。英特尔需要当地合作伙伴(例如原材料供应商、零件等)的支持。

在俄亥俄州,英特尔希望建立另一个大型站点,该站点将容纳多达 8 个半导体制造工商(我们认为也将包括一个先进的封装设施,但英特尔尚未证实这一点)。该站点将需要约 1000 亿美元的投资才能在未来十年内全面建成。此外,新园区将要求英特尔的合作伙伴在当地建立业务,这实质上意味着美国半导体供应链的重大扩张。实际上,在所有在美国新建工厂的芯片制造商中,只有英特尔愿意从零开始建设一个新的巨型站点。

前两个新晶圆厂位于俄亥俄州哥伦布附近,预计将在 2025 年某个时候能在英特尔的 Intel 18A/20A 节点上生产芯片。英特尔的 18A 制造技术旨在成为第一个利用 ASML 的 Twinscan EXE 0.55 High-NA 极紫外 (EUV) 光刻扫描仪的制造工艺。然而,今年早些时候,英特尔表示,通过采用multi-patterning的模式,它可以继续使用当前的 Twinscan NXE 0.33 NA EUV 工具来实现 18A。但即使没有High NA 工具,新技术也有望带来各种功率、性能和面积 (PPA) 优势,因为它将依赖英特尔的第二代 GAA RibbonFET。

英特尔的大型晶圆厂项目最初将耗资超过 200 亿美元,这将成为俄亥俄州历史上最大的经济发展项目。为了将英特尔吸引到俄亥俄州,该州不得不向英特尔提供约 21 亿美元的各种激励措施。此外,英特尔正在向联邦政府申请资金,但目前尚不清楚它将获得多少资金。

事实上,政府资金对于英特尔的俄亥俄州大型站点项目至关重要。Fab 建筑物并不昂贵(但交货时间最长),但半导体生产工具却很昂贵(例如,一台 EUV 光刻机的成本约为 1.6 亿美元)。英特尔可以构建外壳,但它需要及时为它们配备工具以满足其生产计划。为前沿节点配备晶圆厂意味着购买各种光刻机(包括浸没式和 EUV 扫描仪)、涂层、蚀刻、沉积、抗蚀剂去除、检查和其他工具,成本高达数十亿美元。

如果由于缺乏财政资源而需要太长时间来装备一个全新的芯片工厂,英特尔可以在现有设施中添加额外的工具,以便在某个新节点上生产芯片。但这意味着英特尔将不得不搁置其新大楼并等待另一个机会来装备它,这意味着它将产生成本而不会产生任何收益。

尽管英特尔官方将备用晶圆厂外壳( spare fab shells)视为一种“智能资本战略”,使其在如何以及何时在线提供额外容量和工具方面具有灵活性,但最好在建筑物建成后为其配备设备。这就是为什么英特尔 CEO Pat Gelsinger 警告美国当局和立法者,如果公司没有得到政府的财政激励和支持,他可能会将公司的下一个大型站点项目转移到欧洲。

新墨西哥

英特尔在新墨西哥州的先进封装工厂,这将使该公司及其客户有能力构建复杂的多芯片设计(a-la Meteor Lake),这些设计将在未来几年在美国普及。

由于嵌入式多芯片互连桥 (EMIB) 和 Foveros等复杂的封装技术需要洁净室,因此将新墨西哥州的封装操作称为晶圆厂是安全的。事实上,封装工商的设备将花费英特尔 35 亿美元,这是几十年前新工厂的价格。

先进的封装业务将有助于在 2023 年至 2024 年投入运营时在美国生产复杂的设计,因此这是英特尔的又一个项目,其对美国半导体行业的重要性不容小觑。

台积电:5nm 来到美国

台积电于 2020 年年中宣布在亚利桑那州凤凰城附近建造具备 5nm 能力的晶圆厂计划时引起了轰动。纵观其历史,该公司仅在中国台湾以外建立了两家晶圆厂——位于华盛顿州卡马斯的 WaferTech 工厂(仍使用成熟节点处理 200 毫米晶圆)和位于中国江苏省南京市的 Fab 16(使用台积电成熟工艺生产芯片)。因此,在亚利桑那州建立一个相当先进的晶圆厂的意图被认为是战略上的重大转变。

作为全球最大的代工芯片制造商,台积电在美国肯定有数百家客户,因此将晶圆厂靠近他们可能是有益的。然而,该晶圆厂的第一阶段将在 2024 年初投入运营时拥有约 20,000 WSPM(每月晶圆启动)的产能,这大大低于台积电在台湾运营的晶圆厂。因此,许多观察家认为,该项目是解决为美国政府一些非常具体的客户的一种方法,也是一种取悦美国政府的一种方式,美国政府希望在与中国的紧张关系中实现芯片供应链的多元化。

后来, 台积电将其 Fab 21 项目视为另一个多阶段晶圆厂,尽管它由亚利桑那州和美国政府共同资助。台积电将在未来许多年分六个阶段建设其 Fab 21。第一阶段将于 2024 年初上线,并使用台积电的 N5(N5、N5P、N4、N4P、N4X)系列工艺技术生产芯片,但预计后续阶段将采用更先进的节点是合乎逻辑的。

无论如何, 来到亚利桑那州的台积电晶圆厂 将加强美国半导体产业。同时,需要注意的是,世界第一代工厂之所以选择亚利桑那州,是因为该州已经拥有英特尔大型站点,这意味着可以接触到经验丰富的人才和各种相关供应商。

GlobalFoundries:专用芯片的新设施

自 2012 年 GlobalFoundries 完成其 Fab 8 以来,该公司一直在通过扩大其洁净室空间或安装更先进的设备以提高生产力来逐步提高工厂的生产能力。

去年,该公司宣布计划投资 10 亿美元将 Fab 8 的产能从每月 47,500 片晶圆启动 (WSPM) 提高到 60,000 片 WSPM。有趣的是, 2021 年 GlobalFoundries 仅从 Fab 8 出货了 35,700 片晶圆。

GlobalFoundries 的 Fab 8 使用多种制造技术处理晶圆,包括各种基于 FinFET 的节点(14LPP、14HP、12LP、12LP+)以及 NVM、RFSOI 和 Silicon Photonics,这些节点不仅是 GloFo 的美国客户的重要节点而且为了国家的国家安全,军方也使用了很多格芯的芯片。

此外,格芯表示将在纽约马耳他建立一个全新的晶圆厂,以公私合作的方式支持不断增长的需求。该公司尚未透露有关此即将建成的生产设施的任何信息,但鉴于 GlobalFoundries 专注于专用节点,预计新的芯片工厂将针对各种先进的专用制造技术。

最近,GlobalFoundries 的首席执行官 Thomas Caulfield 表示,GloFo 将需要美国政府提供财政支持,以快速在纽约建造和装备新工厂。

三星代工:前沿节点重返美国

三星代工部门于 2005 年在美国悄然成立(总部位于美国的高通公司是第一个客户)。自 2009 年以来,它一直在为德克萨斯州奥斯汀的三星和第三方客户生产芯片。

由于三星是 IBM 共同平台联盟(与 AMD/GlobalFoundries、特许、飞思卡尔和英飞凌一起)的一部分,因此在某些时候,三星代工厂使用其位于德克萨斯州奥斯汀的 S2 工厂与其合作伙伴共同开发的领先技术生产芯片是有意义的。因此,三星在德克萨斯州制造了先进的 32nm、28nm 和 14nm SoC。事实上,S2、S1(韩国 Giheung)和 GF 的 Fab 8 之间的跨晶圆厂兼容性(以及因此的灵活性)为三星提供了许多优势,并凭借其 14nm 节点使德克萨斯生产设施处于独特的地位。

由于 IBM 的晶圆厂俱乐部基本上不复存在,而三星的 DRAM 和 SoC 都需要 EUV 光刻技术,因此它最后将其领先的节点生产转移到了韩国,将其位于德克萨斯州的 S2 晶圆厂留下了较旧的节点(14nm/11nm ~ 65nm) . 但三星在美国仍有许多需要尖端节点的客户,因此该公司在 2021 年底宣布计划在德克萨斯州泰勒附近建造一座全新的晶圆厂。该项目将耗资 170 亿美元,新设施将于 2024 年下半年上线。

三星尚未正式披露它将在德克萨斯州的新工厂中使用哪些工艺技术。同时,但该公司表示,将从 2024 年下半年开始使用该设施制造用于 5G、移动、高性能计算 (HPC) 和人工智能 (AI) 应用的芯片。时间和目标应用明确表明,我们正在与一家先进的晶圆厂打交道。

虽然这纯粹是猜测,但我们预计三星将使用其泰勒工厂在各种依赖 GAA 晶体管的 3nm 级制造节点上生产芯片。因此,三星将把其领先的节点带回德克萨斯州,这对于该公司在美国的客户和该国的半导体行业来说是个好消息。

但三星代工显然对德克萨斯州有跨越 2042 年的宏伟计划。这家合同芯片制造商最近提交了 11 份申请,寻求在奥斯汀和泰勒的税收减免 ,以在马诺和泰勒学区建立新的芯片工厂。晶圆厂的总成本为 1920 亿美元(即每个晶圆厂 175 亿美元)。最初的设施将于 2034 年上线,其余设施将于 2042 年开始运营。

目前,这些程序看起来像是在今年到期的第 313 章激励计划下获得激励的一种手段。此外,这也是向各当局展示投资美国半导体行业意图的好方法。然而,这些程序很难被视为可选的晶圆厂,因为在即将到来的 High-NA EUV 时代,半导体制造设施的成本将大大增加。

德州仪器:300 亿美元用于特殊工艺和传统工艺

尽管德州仪器通常被认为与英特尔几乎同时发明了微处理器,但该公司从未成为通用大众市场 CPU 的供应商。它甚至在 2012 年结束了其 OMAP 移动 SoC 业务。但德州仪器是全球最大的模拟芯片制造商。例如,Apple 闪亮的新款 MacBook Pro 配备了 TI 的音频放大器和 USB-C 电源传输控制器(这些电源控制器如今已被广泛使用)。德州仪器拥有超过 45,000 种产品组合,可服务于几乎所有可以想象到的需要模拟芯片的应用。

德州仪器公司经营自己的工厂,并将其供应的一些组件外包出去。与其他芯片制造商一样,TI 在大流行期间面临对其设备的前所未有的需求,并面临着当代行业大趋势(5G、人工智能、高性能计算、边缘计算、自动驾驶汽车)推动的强劲需求。为了满足对其产品不断增长的需求,德州仪器于今年 5 月开始在德克萨斯州谢尔曼附近建造其新的大型工厂。

新的芯片工厂将分四个阶段建设,第一座晶圆厂将于 2025 年投产。这将是德克萨斯州有史以来最大的经济项目;它将花费 TI 约 300 亿美元并跨越十年。地方当局批准了一项激励计划,该计划在工厂的前 30 年中减免 TI 90% 的财产税,以鼓励 TI 投资于 Sherman 和 Grayson 县。

不过,TI 更喜欢德克萨斯州而不是其他地方还有其他原因。该公司已经在该州拥有三个 300 毫米半导体生产设施(包括达拉斯的 DMOS6、理查森的 RFab Phase 1 和即将完工的理查森的 RFab Phase 2),因此它可以在各州之间共享工程人才。此外,该公司的供应商也位于当地,因此新芯片工厂的材料和其他货物将更容易获得。

经过多年的停滞,美国终于有了全新的芯片工厂。到 2025 年,英特尔、格芯、台积电和三星代工厂将在美国晶圆厂投入超过 700 亿美元。如果德州仪器 (TI) 的大型晶圆厂项目(将于 2025 年上线,随着新阶段的建成将持续数年)以及随后的台积电添加 Fab 21 阶段后,我们正在寻找可能在未来十年内达到 2000 亿美元(甚至超过)的投资。

在很大程度上,如此大规模的投资是由几个因素促成的:地方当局的激励措施、CHIPS 法案支持的政府补贴、工程人才的可用性以及现有的半导体生产供应链。其他原因包括地缘政治紧张局势和制造基地多元化的必要性。

最大的问题是,新的美国晶圆厂是否足以与即将在韩国和中国台湾进行的大规模 Gigafab 项目竞争。答案尚不清楚——美国的新芯片工厂将生产主要在美国开发的芯片,而这种集中化可能会带来一些我们尚未认识到的有趣回报。

本文来自微信公众号 “半导体行业观察”(ID:icbank),作者:Anton Shilov,36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK