无边界的美团,遭遇巨头狙击战

source link: https://www.36kr.com/p/1889494297137414

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

美团,正在被互联网巨头们团团围住。

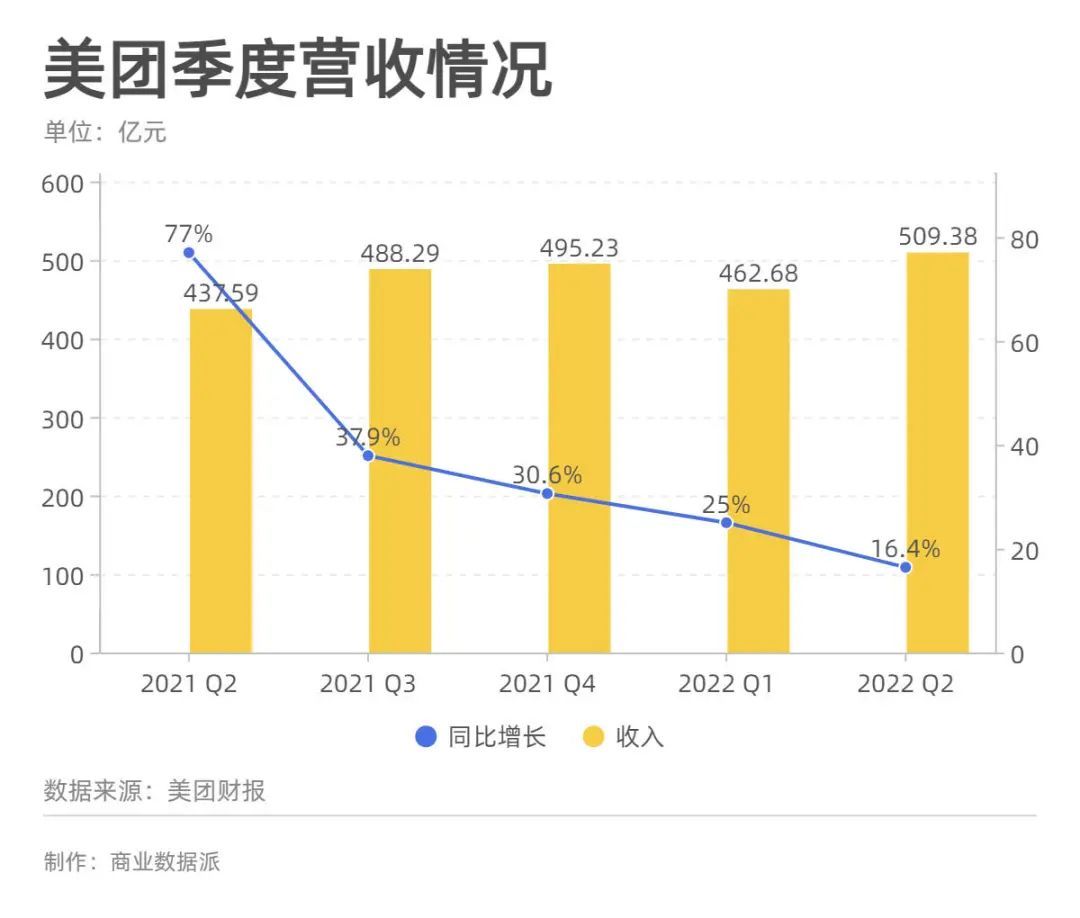

近日,美团发布了2022年第二季度财报:营收509.4亿元,同比增长16%,高于市场预期485.9亿元。经营亏损从第一季度的55.8亿元收窄到4.9亿元,占比收入从12%降到1%。经调整EBITDA为38亿元,经调整盈利为20.6亿元,扭亏为盈。

▲制作:商业数据派

值得关注的一个新变化是,在本季度财报中,美团调整了披露口径,将原先的三大业务板块改为两大板块:餐饮外卖与到店、酒店及旅游,还有美团闪购、民宿及交通票务合并为核心本地商业;美团优选、美团买菜、餐饮供应链(快驴)、网约车、共享单车、共享电单车、充电宝、餐厅管理系统及其他,统一划分为新业务。

其中,核心本地商业分部收入368亿元,同比增长9.2%,经营利润83亿元,经营利润率提高至22.5%;新业务分部收入142亿元,同比增长40.7%,经营亏损68亿元。前者贡献了超70%的营收额及全部净利润,后者贡献出高速增长率。

“这一调整反映了我们的战略和不同业务的发展阶段,也同我们的资源配置相匹配。”美团创始人、董事长兼CEO王兴在财报电话会上解释道。这也意味着美团将守城和攻城分得更加清楚,一面增加盈利,一面收紧亏损。

在新冠疫情持续影响下,扭亏转盈的美团表现出了很强的韧性,但接下来的下半年,美团面临的挑战只会更加艰巨。

从宇宙的尽头是带货,到万物皆可外卖,大公司们开始集体围挑美团。

8月23日,达达宣布董事会主席蒯佳祺卸任,由京东零售CEO辛利军接棒;8月19日,抖音与饿了么同时官宣达成深度合作。核心本地商业的两大业务美团闪购、外卖齐被攻,而新业务中的美团优选与美团卖菜,也始终处于与多多卖菜、叮咚卖菜等社区团购产品的艰难混战之中,即时进入下半场,仍然存在高额亏损。

本地生活,是互联网巨头们2022年的关键词之一。据艾瑞咨询2020年报告显示,2025年中国本地生活服务市场规模预计增长到35.3万亿元。而互联网在本地生活服务的渗透率仅有12.7%,未来3到4年仍能维持20%以上的增速。

王兴曾说道,“万物其实是没有简单边界的,所以我不认为要给自己设限。只要核心是清晰的——我们到底服务什么人?给他们提供什么服务?我们就会不断尝试各种业务。”

无边界的业务为美团带来了广阔的市场空间,也带来了更多的对手、更艰难的业务“肉搏战”。

01盈利拐点来了

连续亏损六个季度之后,美团来到了扭亏转盈的拐点。

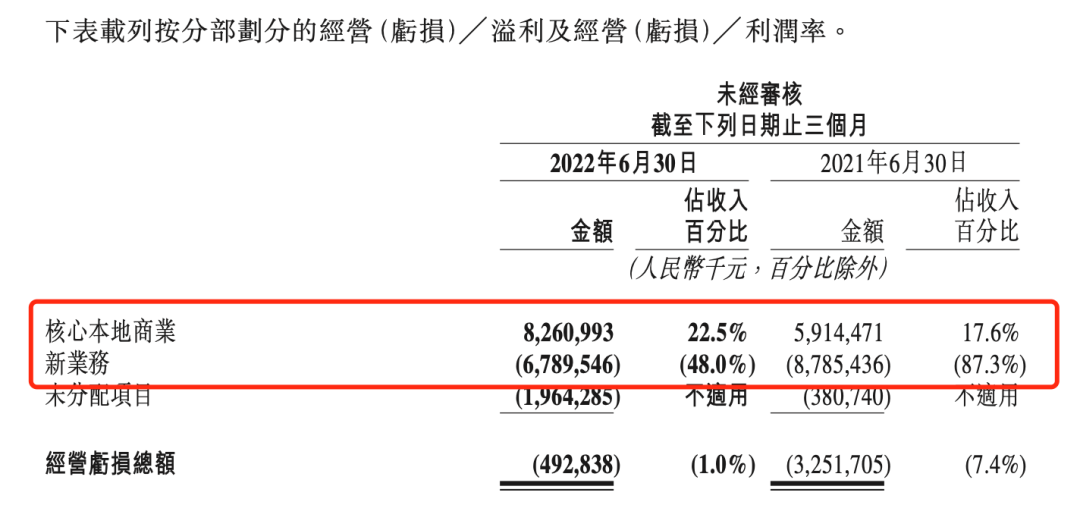

营收披露板块调整后,能更清晰地看到,拐点的到来主要由于核心本地商业的盈利增加,以及新业务亏损减少:核心本地商业部分的收入368亿元,经营利润为83亿元。而新业务收入,由去年同期的亿元100.6亿元,增长至142亿元,经营亏损收窄为68亿元。

从赚钱能力来看,核心业务每收入100元,将贡献22.5元利润,而新业务每收入100元,将亏损48元。但从收入规模变化来看,新业务增长41亿元,超过核心业务的30.8亿元,增速为40%,远超核心业务的9.2%。

▲图片截取自美团2022第二季度财报

简而言之,一个能赚钱但增速放缓,一个能增长但亏损巨大。

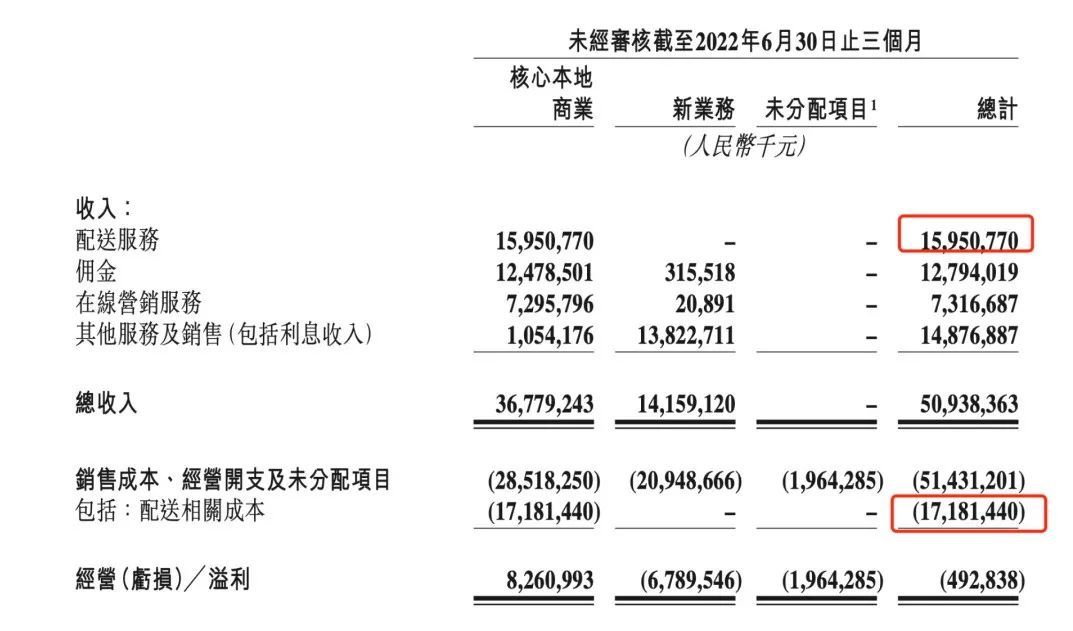

具体来看,核心本地商业的收入结构分为配送服务、佣金、在线营销、其他服务及销售等四大类型。

去年5月,美团将商家费率分为技术服务费+履约服务费,前者为佣金收入,后者为配送服务收入,将用于支付骑手成本。

二季度,配送服务的收入为159.5亿元,占核心本地商业的43.3%,同比增长15%。而配送相关成本达到171.8亿,这意味着,本季度美团给骑手补贴有12.3亿元,相当于每送一单,亏3毛钱。此前,美团一直被外界质疑“吸血骑手”,因此将此项单独列出,以平息舆论危机。

▲图片截取自美团2022第二季度财报

其次,佣金收入124.8亿元,占核心业务33.9%,同比增长2.5%,主要由于餐饮外卖及美团闪购业务的交易笔数、客单价的增加,抵消了部分由于疫情影响导致的到店、酒店及旅游业务交易金额的减少。

再次,在线营销服务受到疫情影响。在线营销活跃商家数目增加,但到店商家的平均支出减少,最终收入为73亿元,去年同期为72亿,几乎没有变化。

佣金和在线营销,由于毛利率较高,两者才是美团真正的“现金牛”,尤其以佣金为主。

此外,销售成本、经营开支及未分配项目同比增长不到3%,在收入增长的情况下,最终核心业务利润增长超过39.7%。这意味着,美团在控制成本的情况下,保证了收入的增长,大幅优化了运营效率。

包括美团优选、美团卖菜在内的新业务,收入由去年同期的101亿元增长40.7%,至142亿元,主要由于商品零售业务发展所致。虽然依然亏损严重,但大幅度收窄。

02社区团购太烧钱,还是闪购香

截至2022年6月30日的十二个月,美团交易用户数目为6.85亿,同比增长8.9%,低于上季度的21.7%;而活跃商家数目为920万,同比增速18.5%,而截至上季度的十二个月,活跃商家数为900万,同比26.6%。

本地生活平台的核心,在于基于LBS连接并维系商家与消费者。商家与消费者的数量增速都有放缓,到店、酒旅业务,受到疫情以及抖音本地生活业务发展的负面影响,第二季度收入大幅度下降。美团需要通过美团闪购、美团优选等新业务,拓展新品牌和新场景,来补足新增长点。

无论是财报还是电话会议中,频频被提的美团闪购,成为了绝对的话题点。

财报数据显示,二季度,闪购交易笔数从去年同期的3亿单,涨至3.9亿单,同比增长30%;日均订单量已经达到430万单,环比增长10%,是美团少数高速增长且不烧钱的业务。

“美团闪购业务与外卖业务,共享客群、共享配送网络,从商业模式及运营效率看,协同运营对于美团闪购有不小的帮助。”王兴在财报电话会议上提到。

美团闪购的业务逻辑与外卖相似,主要与超市等线下门店做结合,实现“万物皆可配送”的即时零售。据晚点latepost报道,美团的骑手资源在除用餐高峰段外大量闲置,将配送业务增加到送花、送药、送万物,达到运力复用的效果。

运力复用、场景+品类拓展,闪购业务可以说是站在“外卖的肩膀上”顺势躺赢。

▲图片来源于网络

或许是看到了闪购的高转化率,一向在营销上颇为节省的“开水团”,也在今年上半年,在全渠道(电梯、短视频等)铺了大量广告,以进一步刺激其增长。

结果看起来也的确不错。财报电话会议中透露,7月闪购的GTV(原价交易总价值)同比增速达到18%,且8月增速进一步上行。

另外,美团二季度每位交易用户平均每年交易笔数同比增长16.2%,达到38.1笔。即时配送交易笔数(包括餐饮外卖及美团闪购业务)同比增长7.6%,达到42亿笔。

在谈及美团闪购长期目标时,王兴提到,"美团闪购的长期单位经济效益潜力与外卖相似,并相信它们能够在未来发挥更大的协同效应。"

美团正在建立更为全面的零售能力。

一面增加闪购商家数目及SKU,一面完善商家营销工具,美团还搭建了百货前置仓——美团闪电仓以及无人仓,提升履约时效。截至2022年6月,作为开放平台模式的“美团闪电仓”已在全国覆盖了100多个城市,合作商家超过500家,建仓1000多个。

但这个数目还远远不够,零售电商行业专家庄帅曾提到,一位美团闪购业务人员透露,“用户在美团闪购产生的‘搜索需求’超出了平台上的‘供给’,出现了‘供小于求’供需错配的情况,有40%的搜索需求未被满足。”

实现收入与利润双增长,美团闪购被寄予厚望。而另一边,新业务“降本增效”的精细化运营,也在持续进行。

以生鲜电商业务为主的新业务,还在继续烧钱。二季度,美团新业务经营亏损收窄至68亿元,但经营亏损率仍达到48%。

以美团作为试验田,对于“如何把商品更有效率地送到家”这个问题,外卖模式显然比社区团购的商业模式更容易跑通一些。

▲图片来源于网络

新业务想要盈利,进一步缩减仍是重点。今年4月,美团优选连退五城,包括甘肃、青海、宁夏、新疆、北京。

近日,网传拼多多的多位买菜业务高管调任出海业务,据晚点latepost报道,一位社区团购业务从业者曾表示,多多买菜的内部目标是在美团优选没有覆盖的地区实现盈利,在和美团优选共存的地区尽量在盈利基础上超过对方。

战意减退的生鲜业务,走向长期建设与精细化运营。以美团优选为例,美团提到,将继续扩大品牌合作增加SKU,加强农鲜直采、全国集采和分拣方案等提高供应链效率。

随着生鲜赛道玩家的接连退出,烧钱换增长模式冷却,美团优选、美团买菜的外忧相对缓解。但面对外卖以及到店、酒旅两大基本盘业务的增长失速,新业务存在潜力,但能否成功破局,还未可知。

03巨头抢食美团

“互联网没有故事了”,但本地生活的内卷却在升级。

8月19日,抖音与饿了么同时官宣达成深度合作。饿了么将以小程序的形式搭载于抖音,提供内容种草、在线点单、即时配送的功能,实现“即看、即点、即达”,开启统一战线。这一动作,在业界普遍看为是在一同进攻美团。

8月23日,达达宣布董事会主席蒯佳祺卸任,由京东零售CEO辛利军接棒。这也意味着,达达与京东零售的业务协同将走向深化,与美团闪购的冲突将继续升级。此外,今年6月,京东还对内成立同城餐饮部京东外卖,同样也剑指美团。

万物皆可外卖,本地生活业务的无边界性,让美团的敌手越来越多。从饿了么、携程,再到加上京东、抖音、拼多多,牌桌上的人多到快挤不下。

而冲突的根源,并非美团人缘差,在于本地生活本身——作为存量时代的增量市场,美团的对手都在企图从不同的角度切入本地生活。

据《即时零售开放平台模式研究白皮书》显示,O2O到家业务2016-2021年的年复合增长率达到64%,而即时零售平台模式2016-2021年的年复合增长率为81%,预计到2025年,将突破万亿门槛,达到约1.2万亿元。

万亿市场,值得巨头们入场一搏。

除外卖,美团在即时零售领域,布局了美团闪购、美团优选、美团买菜三驾马车。

上线三年来,随着集团战略从外卖向大零售转移,美团闪购的地位在不断加强。去年9月,集团战略从“Food+platform”升级为“零售+科技”,同年10月,美团成立特别小组,组员有包括王兴在内的五名高管,共同负责零售相关业务的讨论和决议。

▲图片来源于网络

一位前美团员工曾在2020年就向商业数据派透露过美团内部的想法,随着“万物皆可配送”越来越成熟,越来越多商品能够在30分钟内送达,实际上是侵入了京东的赛道——主打“多快好省”,小时达、次日达等特色电商业务。此外,闪购闪电仓的建立,也与京东自营仓极为相似。

面对美团的战书,京东也在奋力迎击。

自2016年,达达与京东合并后的很长一段时间,除了承接京东的同城配送业务,创始人兼CEO蒯佳祺曾更希望在业务上保持相对独立。而如今,蒯佳祺去职后,新上任集团总裁的何辉剑为同城购业务部负责人。有达达助力,京东在即时零售的胜率增加。

8月23日,京东及达达的Q2财报显示,财报显示,京东小时购及京东到家的收入交易额实现了三位数的同比增长,其中京东小时购第二季度GMV同比增长超2倍。京东到家、小时购已接入全国超15万家实体门店,覆盖1700多个县区市。

一个是从外卖开始,扩充品类,进军同城即时零售;一个从跨区域多日达电商走向同城购,缩短时效,最终殊途同归。

曾经,电商的出现,让线下实体零售转移到线上店铺,消费者以时效换价格和SKU,而即时零售的出现,又将线上流量转化回线下门店,难免存在SKU、价格换时效的问题。而随着京东和美团的赛跑,未来即时零售的SKU、价格都会友好。

加速侵占同城购的同时,美团领跑的外卖业务,也在被惦记。

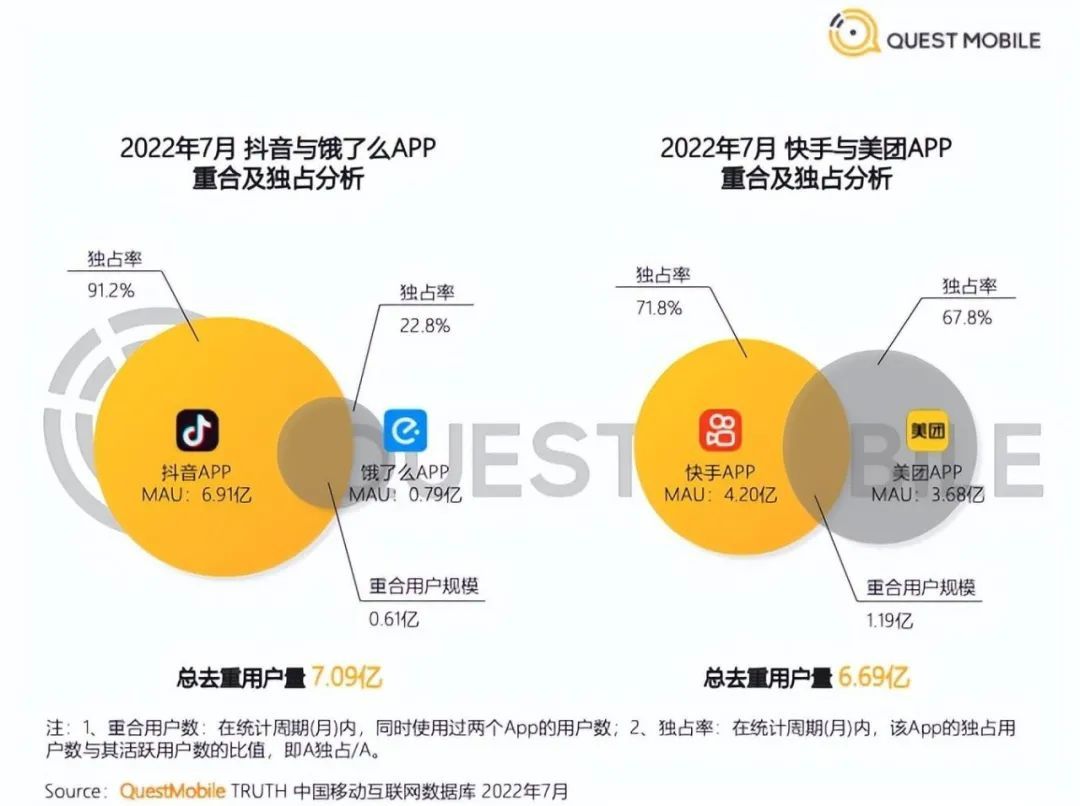

不同于去年美团与快手到店团购服务的有限合作形式,此次抖音和饿了么的合作,涉及到点单、配送等更核心的外卖业务。一个日活不低于美团季度用户数,一个有同城零售业务的商业模型,各自的短板将被补齐。

▲图片来源于QuestMobile

抖音在近年频频布局本地生活。去年3月,抖音开通本地团购业务,抢占大众点评的业务。7月,传闻抖音外卖心动外卖小程序内测,尽管最后无疾而终,今年5月,却在疫情的之下又打开了新路子。

由于多地受疫情影响禁止堂食,大量实体餐饮转而在抖音开直播、拍视频,吸引线上客流,最终实现线上爆单。而彼时店铺履约主要靠自提+自配送+闪送的形式,用户消费热情高但履约时间过长、效率低。

“从5月份至今,我在抖音上团购了十几单,不过最后消核的大概只有三分之一。抖音的本地生活履约能力,还是亟待解决。”一位长期观察消费行业的分析师对商业数据派如是说。

▲图片来源于抖音

正是这一尝试,让抖音坚定了短视频平台做外卖的可能,也下定决心靠外力合作来解决履约不足的问题。

今年,饿了么每日免单的营销频频登上热搜,如今又开始与抖音合作,美团手牌中增速缓慢的外卖业务,面临着被蚕食的巨大压力。

2020年,美团高级副总裁裁王莆中曾说,“零售就是新大陆,我们就是哥伦布。”

而迈入零售的大赛道,美团的敌人却从四面八方而来。

本文来自微信公众号 “商业数据派”(ID:business-data),作者:黄小艺,36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK