智氪丨高开低走带崩A股,宁德也不愿做「打工仔」

source link: https://www.36kr.com/p/1887616432443398

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

作者 | 范亮

编辑 | 黄绎达

7月底,在四川宜宾召开的世界动力电池大会上,广汽集团董事长笑称车企是在给宁德时代打工,隐晦地表达了对动力电池厂商年内提价的不满。

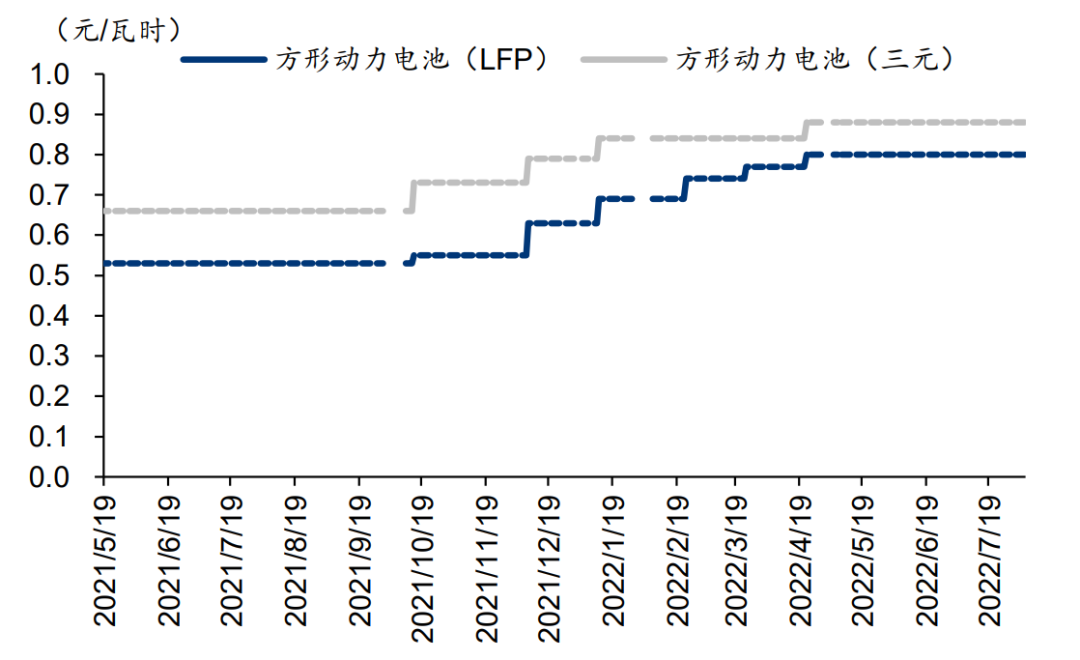

根据华泰证券整理的数据来看,2022年动力电池的价格确实有不小的涨幅,经过几次比较明显的提价后,方形磷酸铁锂电池与三元电池单位价格分别较去年同期上涨约50%和30%。

要知道,国内整车厂的毛利率普遍不到20%,净利率更是只有5%左右,而动力电池在新能源汽车成本中的占比高达40%,其30%的价格涨幅已经足以让各大车厂从盈利陷入亏损。

宁德时代作为动力电池领域的“带头大哥”,自然也就成为了各大车厂的吐槽对象。

动力电池价格 资料来源:华泰证券,36氪整理

不过,宁德时代作为车厂们的“老板”,年初时日子其实也并不好过。今年一季度的时候,宁德同时也在为上游的锂矿“打工”。

2022年,留给新能源行业最深的印象恐怕不是来自终端市场强劲的需求,而是最上游原材料价格的暴涨。

生产磷酸铁锂电池必需的碳酸锂价格从2021年上半年的约9万/吨,上涨至2021年底的27万/吨,紧接着又在2022年3月初突破至50万/吨,至今价格仍保持在45万/吨以上。

然而,碳酸锂价格的暴涨,并没有沿着碳酸锂-正极材料-动力电池-新能源汽车的链条完整地传导至下游的消费者。

因此,在2022年一季度,无论是整车厂,还是动力电池企业,毛利率均出现了同比大幅下滑的情况,只有上游的锂资源企业实现了毛利率翻倍的“壮举”。

就宁德时代而言,公司在一季度的综合毛利率仅14.48%,而去年同期则为27.28%。同时,公司一季度的归母净利润也因此下滑23.62%,与营业收入同比超1.5倍的增幅形成了鲜明的对比。

此前,市场普遍认为,宁德时代作为动力电池行业的霸主,在采购端可通过参股上游企业、规模优势等获取同业不可比拟的成本优势;在销售端则可依据强大的市场地位和品牌效应获取相对整车厂商的议价能力。

而宁德时代一季度盈利能力的大幅下滑,则引发了市场对公司能否继续保持竞争优势的担忧 。公司在一季度的业绩交流会曾指出,将在二季度实现对动力电池的调价,并且将逐渐修复毛利率。

因此,宁德二季度的业绩表现,自然也就再次成为市场关注的焦点。如果毛利率升,那么宁德就能证明自己依然具有强大的市场地位与成本控制能力;如果毛利率降,那么市场对宁德的“动力电池”一哥信仰就有可能会崩塌。

宁王不再是锂矿的打工人

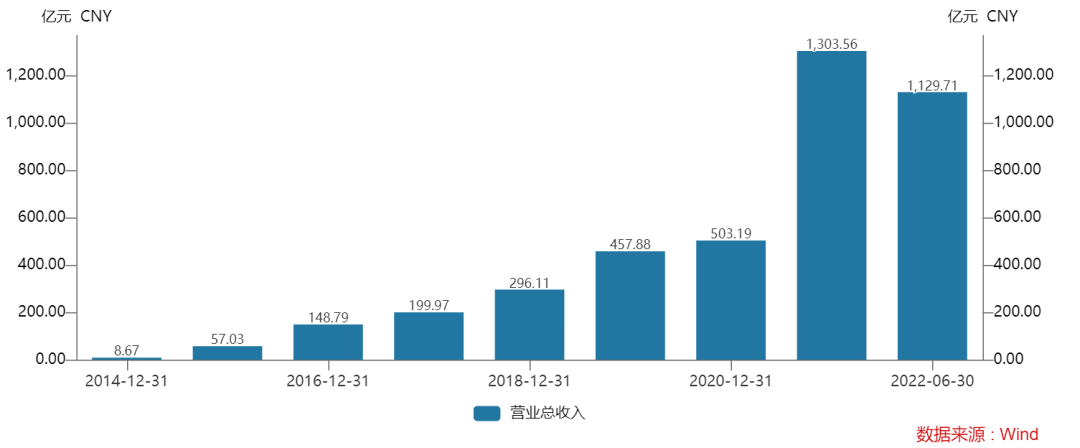

8月23日晚,在资本市场焦急的等待中,宁德时代终于公布了2022年上半年财报。公司上半年的营业收入达到1129.7亿元,同比增长156.32%。不过,投资者们其实并不太关注宁德的收入增长情况,而是在急切地找寻利润的变化。

宁德时代营收变化 资料来源:Wind、36氪整理

从净利润的数据来看,宁德时代上半年累计实现归母净利润81.68亿元,同比增长82.17%,一举扭转了公司在今年一季度的利润增速同比下滑(-23.62%)的颓势。

从单季度数据来看,宁德时代仅在二季度就实现了66.75亿元的归母净利润,环比一季度翻了3.5倍,而综合毛利率也回升至了21.85%。

亮眼的业绩数据也让投资者们长舒了一口气。

“宁王还是不愿意做锂矿的打工人,车企也真的是在为宁德打工。”

动力电池:提价效果显现

今年上半年,宁德时代动力电池业务共实现营业收入791.42亿元,同比增长159.9%。根据公司财报披露,2022 年上半年宁德时代全球市占率达 34.8%,比去年同期提升 6.2 个百分点。华安证券推测,宁德时代上半年的电池出货量超100GWh。

毛利率方面,公司动力电池业务上半年的毛利率为15.04%,同比去年下降了7.96个百分点。不过,由于宁德一季度的业绩数据太“辣眼睛”,拖累了上半年整体的毛利率表现,而市场更关注二季度环比的边际变化,因此毛利率同比变化的参考意义并不大。

环比来看,单就二季度而言,宁德时代的综合毛利率为21.85%,动力电池业务作为公司的核心业务,推测毛利率也从一季度的10%左右大幅回升至20%左右。

由于二季度碳酸锂的价格依然维持在45万/吨的高位,因此公司毛利率的回升无疑是动力电池提价的成果。车企方面,为了应对动力电池的成本压力,也纷纷在年内宣布上调车型价格。

不过,根据小鹏汽车与理想汽车公布的财报数据,两公司在二季度的毛利率均环比下滑约1个百分点。由此可见,车企中即便像小鹏和理想这类主攻中高端车型的公司,也很难通过向下游消费者的提价,来完全转移动力电池涨价压力。

对价格敏感度更高的低端车型而言,电池涨价无异于直接从车企口袋里掏钱。因此,众车企对宁德时代的不满也就不难理解了。

储能电池:明星业务毛利率骤降30%

宁德时代的这份财报中,最令人意外的还是储能电池业务毛利率的大幅下滑。

从收入情况来看,宁德的储能业务依然保持着高增长,上半年共实现收入119.17亿元,同比增长171.41%,但毛利率却从去年同期的36.6%骤降至6.43%。

储能作为碳中和背景下我国电力系统的必要组成部分,未来很可能成为超越动力电池的另一大赛道,也是近期资本市场的热点。

宁德时代储能电池业务毛利率的大幅下降无疑给资本市场浇了一盆冷水。

从储能的产品结构来看,宁德时代的储能电池主要以应用于电站的大型储能电池为主。客户主要包括与国家能源集团、三峡集团等新能源电站运营商,以及欧美的大型储能系统制造商。

宁德时代的储能电池业务,从性质上来看实际上属于光伏、风电等能源行业。

众所周知,今年整个光伏行业也因为上游硅料价格暴涨而面临着非常大的成本压力。与此同时,光伏行业终端的电站运营商受制于“平价上网”的电价约束,几乎不允许上游的直接供应商涨价。

因此,今年光伏行业接近下游的电池片、组件、辅材环节的企业盈利能力均受到了不同程度的冲击。

储能电池作为电站运营商强制性新增的成本项目,自然不会再拥有像动力电池那般的议价能力。

因此,宁德时代的储能电池业务,在面对碳酸锂价格的暴涨时,并没有能力向电站运营商提价以转移成本,最终也就导致了毛利率的大幅下跌。

另一方面,根据长江证券分析,储能电池盈利较差主要是公司储能以项目制的海外大储为主,上半年交付的是2021年签订的低价订单,随着后续高价订单的收入确认,预计下半年储能业务毛利率将显著修复。

锂电材料业务保持稳定,神秘业务成利润贡献黑马

宁德时代的锂电池材料业务主要为废旧电池的回收再利用。公司通过对废旧电池中的镍、钴、锰、锂等金属材料及其他材料通过加工、提纯、合成等工艺,生产锂电池生产所需的三元前驱体、碳酸锂等材料,并进行出售。

2022年上半年,宁德时代锂电池材料业务实现营业收入136.7亿元,同比增长174.15%。毛利率方面,锂电池材料业务的毛利率与去年同期基本保持一致。

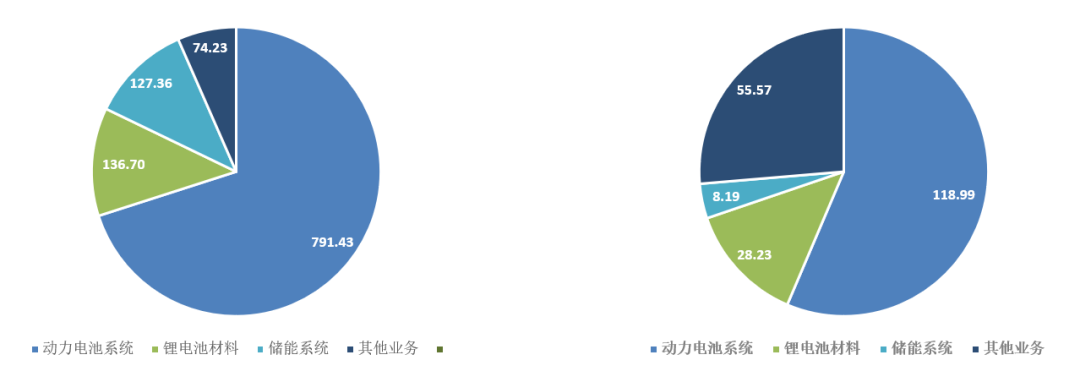

值得注意的是,在剔除掉动力电池、储能、锂电池材料业务后,宁德时代仍有71.23亿元的其他业务收入,该板块的毛利率高达74.86%,同比去年上升近20个百分点。

这也使得上述业务在公司毛利润中的贡献占比最终达到26.34%,成为仅次于动力电池业务的第二大贡献方,这也是公司毛利率回升的重要原因之一。

但是,宁德在中报中并未对这一块业务进行详细披露,仅在业绩交流会中指出这一部分业务主要来自于研发技术授权、服务等贡献。

宁德时代收入构成(左)、宁德时代毛利构成(右) 资料来源:Wind、36氪整理

期间费用控制:规模效应显现

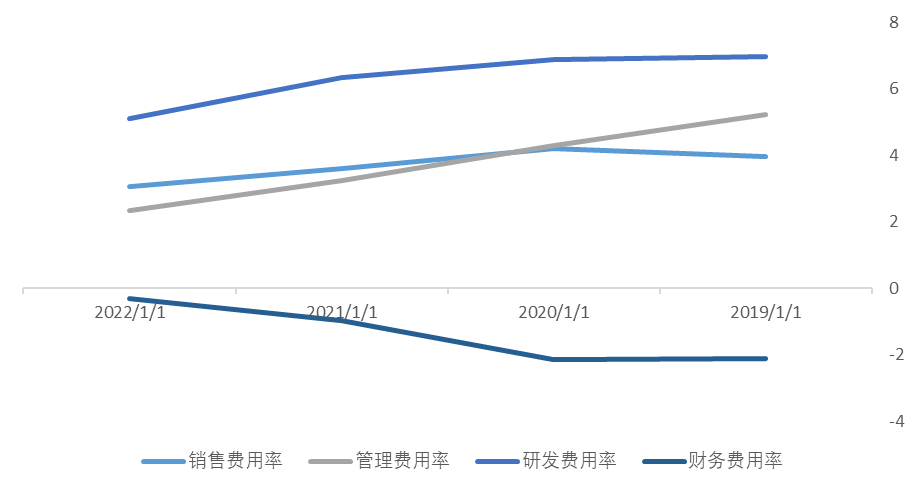

从宁德时代的期限费用表现情况来看,公司的期间费用率达到上市以来的最低值,合计仅为10.2%。其中,管理费用率、销售费用率、研发费用率均有不同程度的下降。

不过,公司期间费用率的下降,倒并不意味着管理能力、销售能力的改善,亦或是公司在研发方面的投入力度减弱,而是公司营业收入大幅增长后导致的被动下降与规模效应。

上半年宁德时代的收入增长主要来自于两方面,一是电池产品出货量的提高,二是动力电池价格的提升。

由于公司的产品主要面向B端企业客户,因此当B端客户的需求增加时,宁德无需再等比例投入相应的销售和管理等成本,最终就出现了期间费用的规模效应。

宁德时代期间费用表现 资料来源:Wind、36氪整理

营运能力:存货拖累现金流,但对上游占款依然强势

现金流方面,尽管宁德时代上半年的经营活动现金流净额为186.82亿元,同比下降了27.42%,但从对上游的占款,以及对下游的回款能力来看,宁德的表现依然非常强势。

上半年宁德时代对客户的应收款项合计398.17亿元,但是对供应商形成的应付款项则达到1802.23亿元。应付款项与应收款项的差额,为宁德时代结余了大量的现金流,这也是宁德历年的经营活动净现金流远高于净利润的主要原因。

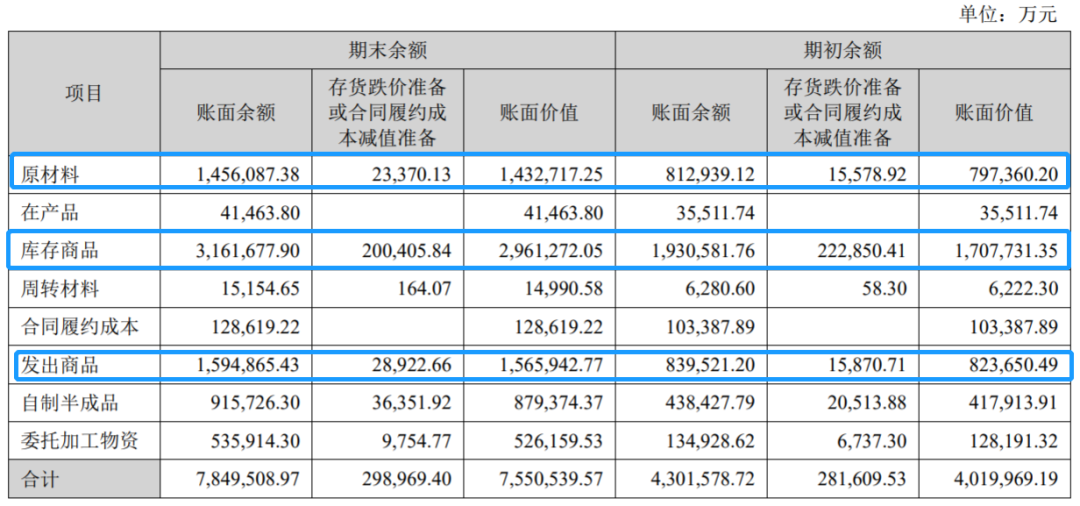

同比来看,宁德时代经营活动净现金流下滑主要系存货大量增加引起。2022年上半年,公司的存货金额达到755.05亿元,同比去年增长212.45%。而从存货的具体构成来看,原材料相比2022年初增加超60亿元,库存商品增加约120亿元,发出商品增加约70亿元,是引起公司存货大量增加的主要原因。

宁德在业绩交流会中指出,发出商品增加主要是客户的发货、确认有时间差,存货和库存商品增加则是因为下半年是旺季要需要提前备货。

整体来看,从对客户与供应商的账期情况来看,宁德时代依然在产业链中处于强势地位。

宁德时代存货构成 资料来源:Wind、36氪整理

总结与展望

宁德时代二季度毛利率的强势回升,表明公司成功以提价的方式,向车企转移了上游原材料涨价带来的大部分压力,也向资本市场证明,其在新能源产业链中依然具有强大的市场地位。

在业绩交流会中,宁德也指出公司已经在二季度完成了对大部分客户的提价。随着提价效应在三四季度的全面体现,宁德在下半年的业绩表现已经无须担心。

然而,在8月24日早盘,宁德时代在短暂冲高后却一路掉头向下,跌幅达4%。亮眼的业绩表现与二级市场的惨淡表现,令不少投资者一头雾水。

实际上,不少资金常常会以搏财报预期的方式对企业进行短期投资。当这些资金预期公司财报业绩较好时,往往会选择提前买入并潜伏,当超预期的业绩兑现时,往往就会果断卖出。

对宁德时代也一样,超预期的财报发布后股价反而大跌,主要就是一些提前埋伏中报的资金在兑现收益,因此对公司长期的股价表现影响并不大。

对公司未来在二级市场的表现,在动力电池的市场地位已经基本得到验证的情况下,资本市场可能会逐渐加强对公司储能业务的关注。

作为未来可能会与动力电池并驾齐驱甚至超越的大赛道,目前整个储能市场正处在规模急速膨胀、各家企业跑马圈地的关键时期。如果宁德在后续的财报中,储能业务仍可以保持爆发式的增速,同时可以兼顾毛利率的回升的话,那么将会对公司的估值形成非常有力的支撑。

*免责声明:

本文内容仅代表作者看法。

市场有风险,投资需谨慎。在任何情况下,本文中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。我们无意为交易各方提供承销服务或任何需持有特定资质或牌照方可从事的服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK