诺辉健康的“癌症早筛”,还能让市场兴奋吗?

source link: https://www.36kr.com/p/1882404310090633

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

8月19日,诺辉健康公布了其2022年中期业绩报告。

财报数据显示:

截至2022年6月30日的上半年,营收为2.25亿元,同比增长413.7%;毛利为1.85亿元,同比增长约649.7%,毛利率为82%,同比上升约25个百分比;亏损方面,经调整净亏损为1.06亿元,去年同期为亏损9710万元。

公告称,收入增长主要是由于常卫清及噗噗管收入及毛利增加,以及于2022年1月推出新产品幽幽管所致。

就常卫清而言,上半年收入为7360万元;噗噗管收入6850万元;幽门螺杆菌检测产品幽幽管自1月推出以来,收入为8350万元。

8月19日港股收盘,诺辉健康股价下跌0.43%,收盘价为22.90港元,市值为98亿元。作为“癌症早筛第一股”,诺辉健康股价曾一度接近90港元,但在市场回归理性后,目前徘徊在20港元左右。

诺辉健康成立于2015年,专注于癌症早筛业务,旗下的两款结直肠癌筛查产品(常卫清和噗噗管)均已获得国家药品监督管理局的批准并正式商业化,再加上今年初上市的幽幽管,三款产品撑起了整个营收。

表面上看,由于幽幽管的上市,诺辉健康在业绩上进步较大,且癌症早筛市场前景也一片向好,但仔细分析市场的现状后,不难发现诺辉健康在渠道、营销、市场教育、成本控制等方面还存有很大问题。

新爆品止不住亏损

回顾诺辉健康发展历程,虽然成立仅有7年,但在癌症早筛领域已经具备一定影响力以及研发实力。

目前诺辉已经推出两款聚焦于肠癌早筛的商业化产品常卫清和噗噗管,以及2022年新上市的幽门螺旋杆菌自测产品幽幽管。宫颈癌检测产品宫证清以及肝癌检测产品苷证清分别处于注册实验阶段以及后期开发阶段。

从刚发布的中期报告来看,诺辉3款已上市产品形成三足鼎立局面,甚至刚上市的幽幽管收入已超过其他两者。

癌症早筛行业的快速发展,无疑让这个唯一玩家跟着起飞,但这并不代表诺辉健康可以高枕无忧。

结合此前发布的财报来看,诺辉健康一直处于亏损状态。

2021年净亏损30.86亿元,净亏损额是2020年的3.9倍,是2019年的13.7倍,是2018年的29.1倍,过去四年的合计亏损额已达42.05亿元(国际财务报告准则)。

2022年,渠道开拓向好,产品毛利率逐渐提升,并且高利润产品幽幽管也成功上市,但依旧没有扭亏转盈。2022年上半年经调整净亏损达到1.06亿元,以国际财务报告准则净亏损也达到6530万元。

如此巨大的亏损,跟其近年来在市场销售端以及行政端的巨大投入有直接关系。

2021年财报显示,诺辉健康在去年完成了400多家医院的准入和销售工作;截止到2022年6月30号,进入公立医院、私立医院、诊所等加起来超过800家。

关于2022年的商业化布局,CEO朱叶青表示诺辉健康依然会坚持多元化的商业化策略,“首先我们会大力推进在全国的物价申请,希望能够在今年年底前进入超过1000家医院。”

不过长期在市场上的投入,目前并未带来乐观结果。

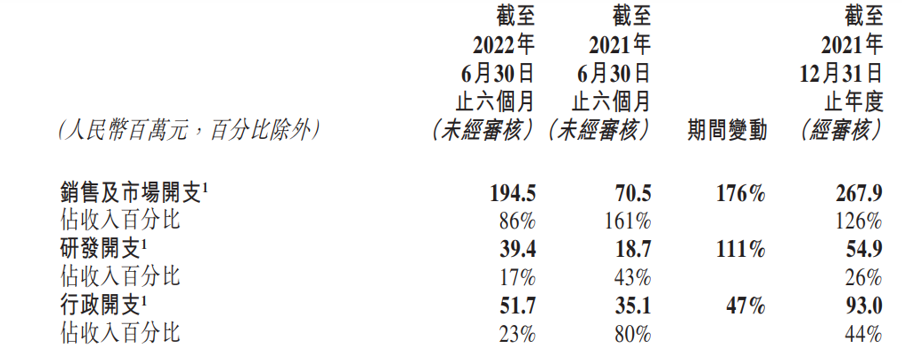

根据财报,诺辉健康2021年收入为2.13亿元,同比增长201.5%,而销售及市场开支费用达到了2.71亿元,同比增长了316.7%;2020年这两项数据分别为705.6万元以及,6512.3万元;到了2022年市场销售端开支也未减少,营收与开支分别为2.25亿元和1.94亿元。

这样的销售产出比实在太低,甚至可以说是入不敷出。

行政开支方面,2020年-2022年上半年分别为7695万元、1.09亿元、5170万元。公开数据显示,联合创始人兼CEO朱叶青、首席科学家陈一友年薪均在千万以上。

在营销费用以及行政费用占据公司成本大头的情况下,持续亏损自然成了家常便饭。

值得肯定的是,诺辉健康通过销售团队扩大了在医生群体中的传播,医生再将产品从临床指南转到临床路径,再转变成开单习惯,这种利用医院的路径显著提高了产品销量和毛利率。

如今诺辉健康的营销体系已经成型,可以总结为用钱去买销售收入。但销售费用长期居高不下,即便销售入口保持上升态势,短时间内也难以扭亏转盈。

癌症早筛是个很特殊的市场,与相关治疗领域相比,尚处于蓝海阶段,潜在空间巨大。

根据中国抗癌协会发布的数据,以结直肠镜为例,国内每年需要做肠镜的人群高达1.2亿,但真正做过肠镜的比例仅在5%左右,粪便潜血结直肠癌筛查人群的渗透率为15.10%,结肠镜检查、基因检测渗透率分别为1.30%、0.03%。

而中国整体幽门螺杆菌感染达到40-60%,意味着有将近5亿以上人群的存量市场,但传统检测方法全年病人的重复检测次数不到1亿人次,整体市场渗透率极低。

巨大蓝海市场无疑拉高了诺辉健康未来增长的可能性,但能否把握住,还取决于诺辉健康对市场的教育程度。

押注“早筛”埋暗雷?

诺辉健康的业务根植于严肃医疗,但外在形象则越来越靠近消费品企业。朱叶青也表示,癌症早筛产品兼具严肃医疗和消费品双重属性。

一直以来,诺辉都在用大量的营销费用击穿市场,吸引临床医生、渠道伙伴和消费者的注意力,建立自己的品牌效应,并最终实现商业价值。

但二者不同的是,消费品企业烧钱主要是为了与竞品之间的市场竞争,而诺辉健康却几乎不存在对手,主要是为了教育市场。

并且需要注意的是,诺辉走的路无论是在国内还是海外,都是一条新路。此前在招股书中提到直接的竞争对手,Epigenomics AG和Exact Sciences Corporation,这两家的产品都属于院内处方。海外有类似产品,但没有相似的市场环境和商业模式。

所以,这一定程度上意味着诺辉将独自面临教育市场这个难题,并且最终结果如何还是未知。

首先,市场教育需要面对的一个现实问题是,在结直肠癌早筛领域,国内市场使用较多的技术是结肠镜及FOBT/FIT技术,两者的渗透率达到了14.9%。而常卫清采用的多靶点FITDNA技术,在医疗领域的渗透率约为0.01%。这也意味着其临床价值不明显。

另外,就算常卫清后期的临床价值能够达到相应的需求,其市场定价相比市场上功能类似的产品也并无优势。

我国常规三甲医院的普通肠镜价格约为500~600元,无痛肠镜价格约为普通肠镜的两倍,约千元左右,并且医保买单,进一步削弱了常卫清在价格上的竞争力;幽门螺旋杆菌检测虽然差价与三甲医院不大,但医院检测在权威性以及准确性更具优势。

所以在渠道上,诺辉健康需要进行大成本推广,尤其是体检渠道搭建以及临床渠道搭建。不过有业内人士表示,“这些向医院、检测机构的投入,可以换来诺辉在行业里的话语权,但短时间内并不能增加公司盈利能力。”

其次,另一个难题是诺辉的早筛概念频频被质疑。

在常卫清之前,已有晋百慧生物的miR-92a检测试剂盒、康立明生物的SDC2基因甲基化检测试剂盒等产品获批上市,但无一例外都是用于肠癌的辅助诊断。

而诺辉健康打出的“早筛”是更为特别的标签,无论是“早筛第一证”,还是“早筛第一股”,诺辉健康都不吝惜宣传早筛概念。

在广告影响下,公众很容易把筛查和辅助诊断混为一谈。

事实上,在国家药监局关于常卫清的技术评审报告中,并没有明确为常卫清的“早筛”概念下定义。只是表示:“本品不能用于普通人群的肿瘤筛查,不能代替肠镜,用于对肠镜依从性差的结直肠癌高风险人群的筛查”。

上述业内人士认为,这表示常卫清的用途不可以和“早筛”划等号,“产品说明书说了,检测结果仅作为临床诊断辅助手段之一。辅助诊断是产品的核心价值,诺辉说自己是做早筛的,这明显是偷换概念。”

不能否认的是,“早筛”宣传铺天盖地,非适用群体的普通人难免容易被误导。这种高调宣传,也有利于攫取政策红利,将适用于高危人群的产品推向普罗大众,以获取更大市场。但对于非高危人群来说,真的需要这些早筛产品吗?

拾玉儿童癌症公益基金会创始人李治中,在《我们是兼职在辟谣,别人是全职在传播伪科学》一文中提到,癌症是一个人随着年龄的增长,几乎必然会出现的病症,所以筛查的意义也就显得苍白无力。而其价值,可能至多是提升人们的防癌意识,延长寿命。

对于年轻群体来说,更是如此,患癌始终是一个概率性加一个必然性的结果。可能很难通过一次筛查,就能既解决筛查,又能解决预防的问题。

也就是说,目前诺辉健康癌症早筛的作用,可能被官方及媒体过度放大了。因为按照李治中的理论,筛查癌症只有两种结果,要么年龄未到检出的概率为0,要么年龄到了检查出来已经确诊,几乎没有预防意义。

所以,如果诺辉健康长期以往宣传的早筛,到头来是一个站不住脚的伪概念,那么其在教育市场上的巨额投入或将竹篮打水一场空。

目前诺辉健康除了已经上市销售的三款产品,其在年报中披露还有两条管线——宫颈癌和肝癌筛查产品,但其财报中也明确表示,距离能够上市销售还有一段时间,且有失败的可能。

这意味着仅依赖内部缓慢生长,一定是无法满足资本需求,也难以得到资本长期看好,市值从300多亿跌倒不足百亿就是很好的证明。

诺辉健康现在的策略,就是以少数股权投资绑定创新早筛企业(已经有证的和拿证概率高的IVD企业),包括600万美元购买Epigenomics AG(欧洲竞争对手)的生物资料库、300万瑞郎投资瑞士Proteomedix公司等,然后帮助其在中国做商业化。商业化的节奏安排更可控,也为诺辉后续的持续增长提供子弹。

这种打法与复星医药相似,只是诺辉健康更专注于IVD企业。

总的来看,诺辉健康布局的赛道虽处于蓝海市场,但在市场教育上的巨额投入注定其短期内难以获得盈利,并且其核心产品是否具备核心竞争力,目前争议相对较大,其是否有成为IVD领域里复星的潜力,值得长期关注。

本文来自微信公众号“科技新知”(ID:kejixinzhi),作者:王思原,36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK