流媒体服务复苏+传统业务持续下滑,迪斯尼来到十字路口?

source link: https://www.36kr.com/p/1874896329572994

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

迪士尼的盈利增长是从 2020 财年挑战中开始复苏的第一步。它向建立流媒体业务的过渡,及其对传统业务的影响仍然是一个不断发展的未来。

一些人认为流媒体是另一种交付渠道,而不是牺牲现有业务的“必经之路”。迪士尼在面对未来方面有很多优势,并且在过去的挑战和增长战略方面取得了相当大的成功。

迪斯尼 ( NYSE: DIS ) 发布了令市场高兴的消息。话又说回来,让市场高兴就是控制市场预期。很多时候,市场对“节拍”或“失误”做出反应,而这对长期前景而言并不那么重要。在这种情况下,无论市场怎么想,公司从 2020 财年的停工中复苏,以及后遗症,确保了正面的收益比较。如果要进行负面比较,那将是一个重大故障。

但从长远来看,股东们真的很想知道公司将如何应对传统业务的持续下滑以及获取新闻和娱乐的新形式。最好的答案可能是该公司和许多公司一样,正在关注消费者的答案。现在,也许市场先生想要更明确的东西。但如果这个明确的答案不正确,市场先生也会退出。因此,很有可能保持一个人的选择是当前最好的答案。

尤其是流媒体市场,还很年轻,没有太多历史。因此,未来的可能性是敞开的。我自己的观点是,像有线电视这样包含大量节目的东西最终会在流媒体中发展。我认为我们现在看到了它的开始。但就目前而言,传统电视和有线电视被视为处于衰退模式的传统服务。

第三季度业绩

考虑到所有这些因素,迪士尼有一个不错的复苏季度。收益高于考虑因素。但管理层指出,从停工期开始,现金仍在用于增加产能。因此,这意味着自由现金流与应有的水平相差无几。自由现金流确实转为正数(正如管理层定义的那样)。但管理层正在寻找未来更好的数字。

尽管如此,现金流量表仍显示管理层开始以可观的现金余额偿还债务。这应该表明对未来的一些信心,而这在停工期间显然是不存在的。

由于冠状病毒需求破坏时的未知数,许多公司通过举债来提高现金余额。现在,其中一些公司,比如迪士尼,开始谨慎地缓解这种情况,同时对未来保持警惕。中国是一个尚未完成停工的国家。因此,管理层对于将现金和债务恢复到“正常水平”非常谨慎。

流媒体比赛

管理层指出,该公司的流媒体未来看起来相当光明。有些人会注意到该公司损失了大量资金。但是话又说回来,这家公司正在以更短的时间到达像 Netflix ( NFLX ) 这样的竞争对手。

许多人忘记了 Netflix 报告了亏损,并且至今仍报告来自流媒体的可悲现金流。

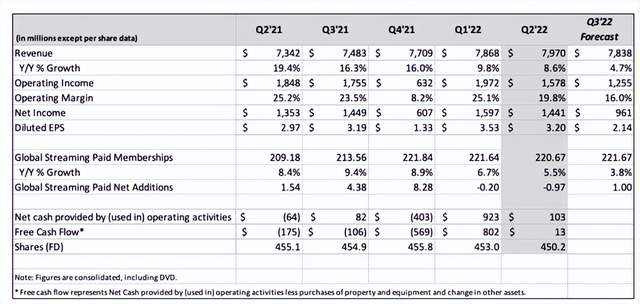

Netflix 2022 年第二季度财务业绩摘要。(Netflix 2022 年第二季度,收益新闻稿)

请注意,第二季度的自由现金流实际上再次枯竭。一直希望该公司今年能显示出 10 亿美元的自由现金流。但对于一家企业价值远高于 1500 亿美元的公司来说,这是一个微不足道的目标。基本上,本财年第一季度实现了自由现金流目标。未来,现金流将不得不大幅改善。

管理层对自筹资金的主张也是如此。这家大公司,在它上市的时候,应该创造利润来回报股东。显然,这还没有发生。有些人会争辩说,这一切都归功于增长。但据推测,第三季度新用户的增长将约为 100 万。到目前为止,这一年的增长令人失望。

迪士尼流媒体

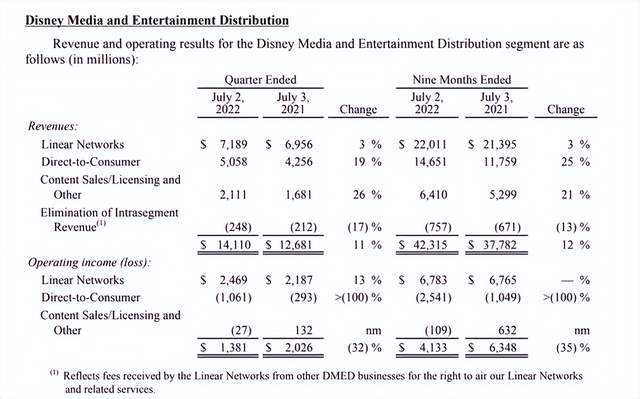

迪士尼报告了更为强劲的流媒体增长数据。它还报告了该部门的强劲亏损。

迪士尼媒体和娱乐(流媒体)2022 年第三季度业绩。(迪士尼 2022 年第三季度,收益新闻稿)

快速增长是有代价的。管理层似乎正在处理这种情况。有些人不记得的是,像 Netflix 这样的先驱者也对这项业务进行了初始投资。业务本身似乎已经足够稳固,管理层现在可以轻松地增加收入。效果如何是另一回事。但是,跟随先驱进入新业务的优势之一是,许多最初的猜测现在有了更多的确定性。市场测试在一定程度上更容易和可预测,而不是当第一家公司尝试该业务时。

另一件需要考虑的事情是,一旦加速完成,迪士尼将拥有其他部门产生的现金,以帮助建立流媒体业务。像迪士尼这样的老牌公司通常会产生数十亿的自由现金流(请注意,过去几年并不典型),而像 Netflix 这样的公司却没有。

另一种观点

此外,讨论中的一个因素出现在华纳兄弟探索公司 ( WBD ) 的第二季度管理层讨论中:

我们的目标不仅是成为全球顶级流媒体公司之一,而且是一家能够通过在每个平台上分发我们的内容来推动财务回报的媒体公司,我们的信念没有改变。

上述总裁兼首席执行官大卫·扎斯拉夫(David Zaslav)对流媒体的目的和战略的看法与人们经常听到的不同。他将流媒体视为类似于电视机的交付工具。因此,只要交付系统有效,他就足够灵活,希望成为该交付系统的顶级实体之一。但他足够灵活,能够意识到这些系统来来去去。因此,最好将其视为一种工具,而不是将流媒体作为未来的“必经之路”,这样就可以忽略其他可能性,直到为时已晚。

这种思路类似于将亚马逊 ( AMZN ) 视为零售集团与建筑物一起使用的另一个销售渠道。它将来可能会或可能不会取代建筑物。但关键是要灵活地使用它来获得最大的利益以及零售用于销售产品的所有其他方法(与互联网销售或半身像态度相反)。

迪士尼基本上公布了一个不错的复苏季度。市场先生已经向积极的方向发布了典型的过度反应。因此,在不久的将来,收益公告新闻反应可能会出现一些回撤。

但迪士尼管理层显然打算做的不仅仅是从 2020 财年的挑战中恢复过来。也许该公司的流媒体未来尚未以华纳兄弟探索管理层定义的方式定义。但这可能是一个优势,因为管理层已经为应对仍在发展的未来留下了一些灵活性。

显然,迪士尼有一些传统业务,这些业务要么在未来不存在,要么将以非常不同的形式出现。任何企业都必须不断发展才能生存。同样清楚的是,该业务拥有一些巨大的资产,可以形成竞争护城河,以降低其他竞争对手没有的未来风险。

那些相信随着挑战的展开,管理层将继续应对未来的人,可以投资一家拥有鲜有传奇色彩的公司。首席执行官对这份工作相对较新。对于一些会涉及他们可能认为不可接受的风险的人。但总体而言,迪士尼管理层拥有很少有竞争对手能够匹敌的深度和经验。现任首席执行官不需要太多时间就能让公司保持合理的增长路径。

本文来自微信公众号“美股研究社”(ID:meigushe),36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK