智氪点评丨净利下滑、股价大涨,安琪酵母为何得资本市场「偏爱」?

source link: https://www.36kr.com/p/1872026878120705

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

作者 | 黄艳阳

编辑 | 黄绎达

8月11日,安琪酵母(600298.SH)发布了2022年中报,业绩有所下滑,但基本符合预期,从股价表现来看,二级市场对公司未来的发展期待甚高,财报发布当日涨幅达5.74%。

图一:安琪酵母股价走势 资料来源:wind

业绩方面,2022H1公司实现营业收入60.9亿,同比增长16.36%,2022Q2实现营业收入30.59亿,同比增长18.66%。

分业务来看,2022Q2公司酵母及深加工/制糖/包装系列分别实现收入21.8亿/2.3亿/1.4亿,分别同比+8.7%/+18.2%/+32.6%,其中,主业酵母的收入增幅较Q1(+6.35%)有进一步的提速,主要原因是,公司在于21Q4的提价效应在此季度开始显现,叠加防疫期间酵母产品的需求有显著的提升,同时竞争对手提价后对公司产品竞争力的短暂影响也在逐步减弱。

分区域看,国外表现优于国内,2022Q2国内与海外市场分别实现收入19.4亿与10.8亿,分别同比增长4.5%、52.2%。国内业务表现不佳,主要是受前期提价幅度较大、下游烘焙面食产业链景气低迷影响;海外业务的增幅较大,主要系公司持续加大对海外业务的布局,海外销量持续增长的同时,叠加前期提价贡献,以及人民币贬值、海运费逐步下降对公司出口业务的利好。

相比于营收的稳健增长,公司在利润端的表现承压。2022H1公司实现归母净利润6.68亿,同比下降19.33%,22Q2实现归母净利润3.55亿,同比下降7.91%。

出现此种增收不增利的局面,是由于近年来上游原材料价格高企,在很大程度上挤压了公司的毛利率。2022Q2公司毛利率26.8%,同比下降3.7pct。

公司2021年年报显示,酵母生产成本中原材料占比达59.94%,其中,糖蜜是酵母生产中最为核心的原材料,约占酵母生产成本的45%。

2020年起,受甘蔗产量下降与酒精价格上升的影响,糖蜜价格开始迅速走高,虽在2021年底有所回落,但东欧问题导致原油价格飙升,作为乙醇汽油的生产原料之一,糖蜜需求量的增加导致其价格再次上行。

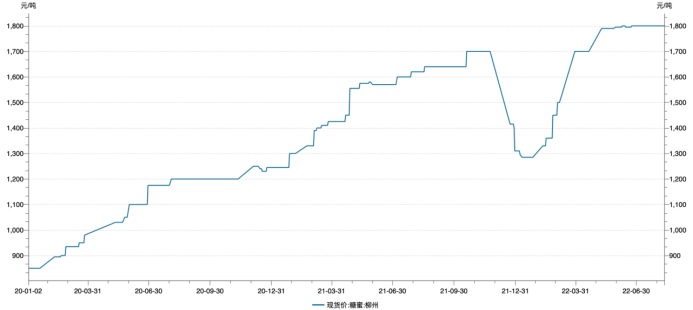

根Wind数据显示,柳州糖蜜的现货价格从2022年初1285元/吨的低点迅速提升至2022年6月30日的1800元/吨,并维持高位至今。

图二:2020年至今柳州糖蜜现货价格走势 资料来源:wind

糖蜜价格飙升,使得酵母的生产成本大幅增加,基于在酵母行业的龙头地位,公司已于2021Q4对部分产品进行多轮提价来对冲成本端的大幅上涨,但提价幅度未能完全覆盖成本上涨幅度,同时由于公司提价传导至终端需要时间,提价在公司业绩中的兑现也较为有限。

毛利承压之下,公司的费用率整体下行。2022Q2公司销售/管理/研发/财务费用率分别为5.5% / 3.2% / 5.4% / -1.5%,分别同比-0.9pct / -0.4pct / +1.0pct / -2.4pct,其中,由于美元和卢布升值产生汇兑收益,财务费用率改善明显。

短期来看,公司核心的酵母业务恢复态势较为确定,随着基数走低,公司业绩有望环比改善;价格方面,终端对提价消化的逐步传导也将对公司收入有所提振。

成本方面,随着宜昌、崇左、柳州水解糖项目在下半年逐步投产,水解糖对糖蜜的替代率的提升,将推动公司的成本把控能力将进一步提高。一方面,水解糖技术有望减少公司对糖蜜依赖,平抑糖蜜价格波动对生产的影响;另一方面,作为酵母龙头及糖蜜最大需求企业,公司对糖蜜需求的减少将带动国内整体糖蜜需求下滑,从而抑制糖蜜价格继续冲高。

目前来看,公司在年初已初步采购完今年所需糖蜜,原料成本基本锁定。未来,随着地缘政治和疫情影响边际减弱,糖蜜价格有望有所回落,叠加汇率压力、海运成本等其他因素将进一步推动成本价差的缩窄,提价效应有望显现,驱动公司利润弹性的释放。

2021年,公司在国内酵母市场的产能份额接近60%,排名第一,在全球的产能份额约15%,排名第三。长期来看,随着公司产线持续扩张,主业酵母在国内外市场份额的也将不断提升,与此同时,公司积极发展的衍生业务,也有望带为收入增长提供一定的支撑。

图三:36氪财经

*免责声明:

本文内容仅代表作者看法。

市场有风险,投资需谨慎。在任何情况下,本文中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。我们无意为交易各方提供承销服务或任何需持有特定资质或牌照方可从事的服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK