首季盈利,叮咚买菜成为 “前置仓最后孤勇者”

source link: https://www.36kr.com/p/1869219543814663

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

北京时间 8 月 11 日晚上美股盘前,叮咚买菜发布了 2022 年二季度财报。

作为前不久被海豚君重新拾起纳入关注池的叮咚买菜,在经历了中概退市提前、每日优鲜风波之后,股价也回到了海豚君再次关注它的最初起点。

回到这次财报上,最亮眼的地方在于这个季度 GAAP 经营利润转正,而剔除了股权激励支出的 Non-GAAP 净利润在实实在在 的 实现了盈利。 毛利率走高,除研发费用外全部费用同比下滑,都是挤出利润的关键。

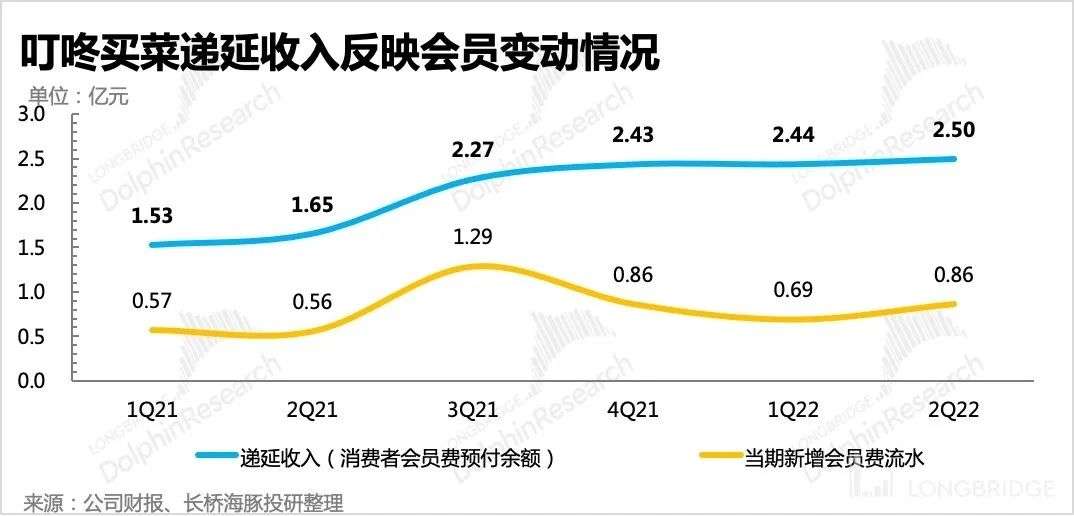

虽然此次叮咚买菜没有披露海豚君最关心的运营端数据(前置仓数量、下单次数、交易用户数等),但从递延收入、厂房设备资产规模的变动情况来看,还是能够寻找出会员费增加、当期正常运营的前置仓数量减少的蛛丝马迹。

费用端的优化则进一步体现了管理层在提高运营效率上的改革成果,也是海豚君更愿意看到的场景。或许会有不少资金在看到叮咚买菜的前置仓数量走低,对其成长性产生质疑后选择离去。但在《叮咚买菜(下):估值全靠想象力,当下并非是良机》、《盈利拐点在即,叮咚买菜没那么绝望》两篇中,我们详细阐述了 “效率优先” 对于生鲜电商能够持续经营的关键。

在宏观压力较大的今年,消费者不甚丰厚的钱包会给叮咚买菜带来更多的增长逆风,但两个季度经营面不断优化的叮咚买菜,已经不断向我们展露了自己能够扛住阻力的信心。

或许待短期情绪影响散去,叮咚买菜也会重新向市场证明自己的长期价值。

本季财报详细解读

一、收入增长坚挺,“疫情涨价 + 自有品牌” 是毛利率提升的主因

二季度叮咚买菜收入 66.34 亿元,同比增长 43%,增速环比未放缓,高于市场一致预期。不过核心投行的预期原本更高,主要增加了一些疫情相对受益的预期。

分项收入中:

1)这次服务收入(会员费)同比增速达到了 88%,主要受到会员数量新增带来。从递延收入能看出,会员费没有涨价,但是表现消费者预付会员费的递延收入环比在增加,只能说明更多的用户成为了会员。

2)产品销售收入 65.5 亿元,同比增长 42%。本季度 GMV 达到 71 亿元,同比增长 32%,相较一季度增速略有下滑。

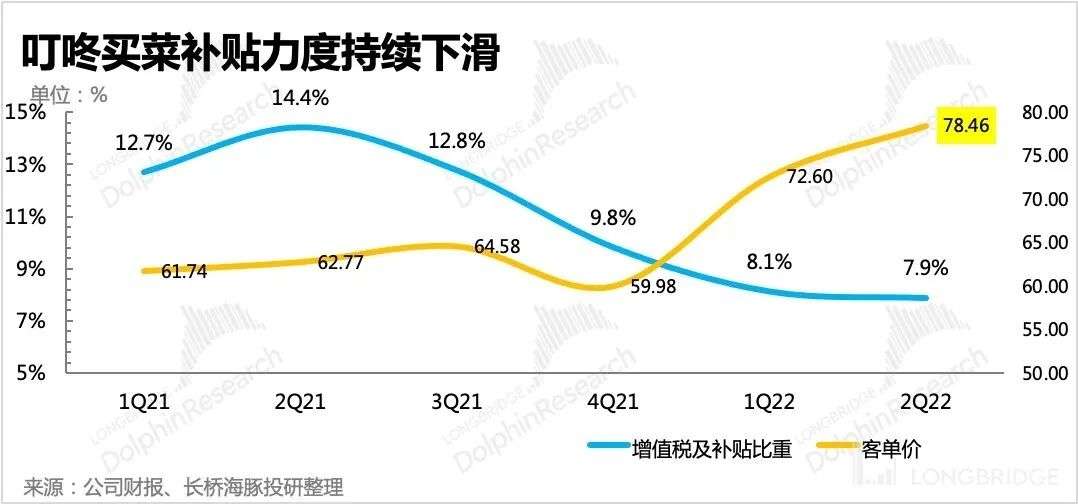

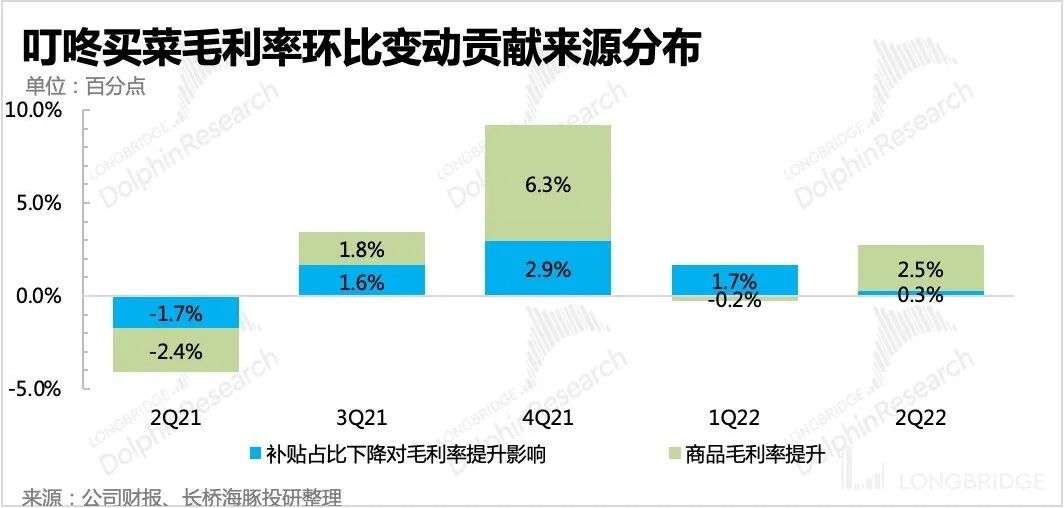

从「GMV-收入」来看补贴情况,二季度增值税与补贴占比虽然继续下滑至 7.9%,但已经基本稳住下降趋势,达到一个相对平衡的状态。反映到本季度的毛利率提升原因上,由补贴下降带来的影响在变小。

也就是说,这个季度商品本身的毛利率提升是整体毛利率不断优化的主要原因。

(注:2Q22 标黄数据为海豚君预测值)

而商品毛利率的提升,海豚君认为除了有疫情期间居民物资匮乏,供不应求下物价攀升导致之外,也有叮咚买菜毛利率较高的自有品牌产品销售额达到新高带来。根据财报披露,二季度叮咚买菜自有品牌 GMV 占整体 GMV 的 17.5%,相比一季度的 7% 大幅度提升。

二、经营费用全面优化,首次 Non-GAAP 下扭亏为盈

在前面连续两个季度费用端不断优化后,这个季度叮咚买菜通过继续关闭经营效率较低的前置仓点位,来实现了一个 GAAP 下经营利润转正,Non-GAAP 净利润扭亏为盈的漂亮成绩。

背后驱动原因,除了上面提到的商品毛利率提升外,费用端全面优化也是大功臣。

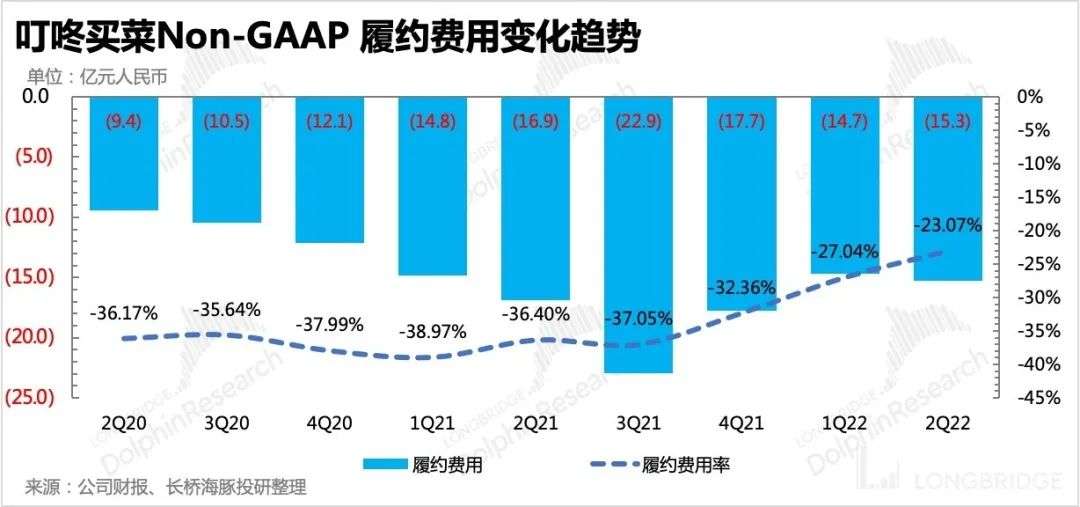

1、其中占比最高的履约费用,已经连续三个季度跑步式优化,在绝对值同比下滑,总营收扩招下,费用率加速下降。

海豚君认为,从履约费用拆解来看,绝对值下降的原因,可能来源于关闭部分前置仓后,整体租金成本、水电费成本的下降,以及相应配置的骑手、分拣团队的裁撤。

与此同时,GMV 还在走高,使得履约费率提升,背后逻辑则在于同一范围内订单密度增加后,单个骑手的配送效率提升,而无需通过新增骑手来满足增加的用户订单需求。

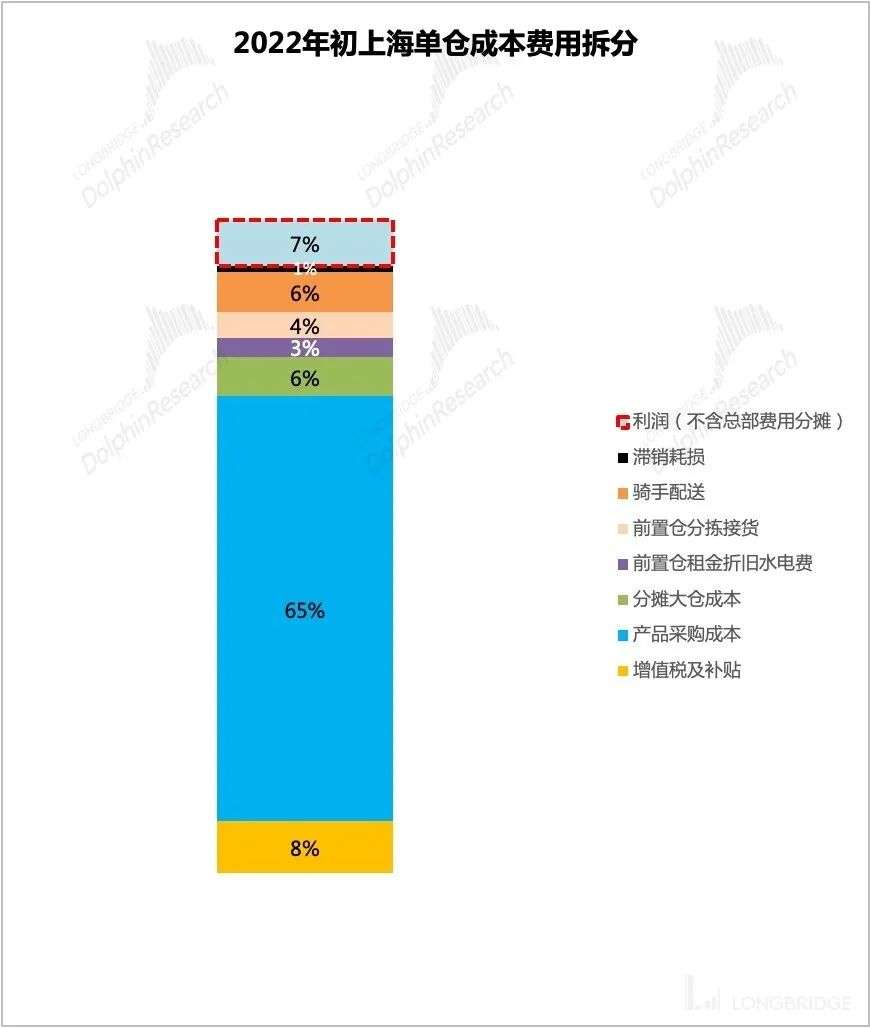

二季度整体的履约费用率被优化到 23% 的水平,这已经非常接近去年底之前已经实现单仓盈利的上海前置仓经营水平(不包括总部费用分摊额)。

2、销售费用继续同比下滑,体现公司自身品牌效应

二季度叮咚买菜的销售费用再次同比大幅度下滑,就更不用说在收入增加的情况下,销售费用率的优化程度了。

在销售费用收缩下,收入还在扩张,说明公司自身正常经营已经不再需要多次开展激进的营销活动来获客和促活,比如早期生鲜电商们都用过的营销招数——下载 app 送大米、鸡蛋等等。更多的是靠存量用户使用习惯后客单价自然性提升,或者是用户之间口碑相传来达到新增获客的效果。无论是上述哪种情况,都可以展现出叮咚买菜的品牌影响力,以及已经逐渐占领用户心智的口碑。

当然,每日优鲜在疫情期间的节节败退,也给了叮咚买菜不费吹灰之力获得更多市场份额和用户的机会。虽然在整个生鲜电商市场,叮咚买菜的竞争者还很多,比如美团买菜、盒马等,但在前置仓电商整个细分赛道上,几乎只剩下叮咚买菜这个 “孤勇者” 还在坚守。

三、尝试扒一扒官方未披露的运营数据

这次叮咚买菜财报没有公布海豚君最关心的运营数据——前置仓数量、下单次数、下单用户规模、客单价等指标。虽然之前也没有将这些指标完整披露,但总会披露个一二,我们通过其他的数据可以侧面算出来剩余的运营指标情况。

而在《盈利拐点在即,叮咚买菜没那么绝望》中,海豚君虽然对叮咚买菜的亏损改善趋势感到兴奋,但同时也对运营数据上所展现出的单仓日均订单量(订单密度)走低表示过疑问和谨慎,因此对于二季度的订单情况就更加关注。

毕竟在海豚君的盈利假设模型中,订单密度是前置仓模式走通的关键。虽然人均客单价提升同样能够推动盈利,但从宏观面上当前「人均消费水平」,以及微观面上用户对于平台的「使用粘性」两个角度来看,提升订单密度才是更容易达到,也更有利于叮咚买菜自身保持竞争力和长期经营想象力的关键。

因此尽管公司没有披露,但海豚君还是尝试假设和测算一下目前叮咚买菜的实际运营情况,以及体现订单密度的关键指标「单仓日均订单量」的变化趋势。

1、核心假设 1——客单价环比上季度上涨 10%

这个假设更多的是作为一个身处上海、长期使用叮咚买菜的海豚君个人感受,不排除会有涨价更猛的单品,但也有持平未涨价的单品,再加上其他无疫情地区,客单价正常滑落,最后整体毛估估平均下来比客单价相对较高的冬季高个 10%(一季度已经有疫情对物价影响),基本合理吧。

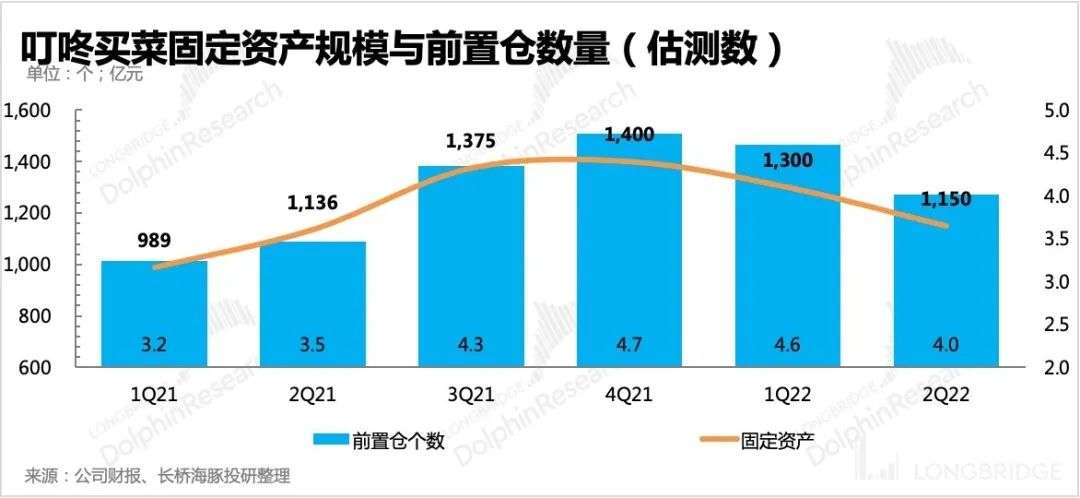

2、核心假设 2——前置仓数量由去年底的 1400 减到 1150

关于前置仓数量,公司财报已经连续三四个季度未披露了,海豚君根据一些专家调研以及新闻报道(二季度关闭 10 个城市站点,多为北方城市以及三四线城市,按照平均一个城市 10-15 个前置仓来减少),对去年三季度、四季度,今年一季度的前置仓数量大概预估了下。对于二季度的前置仓数量变化,我们则主要看叮咚买菜的固定资产规模变化趋势来判断——退城关仓行动还在持续。

3、由 GMV/客单价,计算出二季度整体订单量 0.89 亿单。

比一季度的 0.81 亿单要高一些,但也没有达到去年四季度 1 亿单的水平。这个数据与 “二季度上海前置仓频频爆单 + 关闭部分低效前置仓、退出一些三四线城市” 两种正负因素综合作用下的结果基本相符吧。

4、由总订单量/前置仓个数/90 天,计算出单仓日均订单量为 808 单/仓/日

从我们的假设和计算来看,二季度的单仓日均订单量是比一季度(663 单)要多了很多的。

这也是海豚君希望看到的情况,单仓从亏损到盈利无非是两种方式。一个是客单价提升,一个是订单量增加,但我们在之前的文章也分析过,订单密度变高是更优的选择。因此虽然一季度让我们看到了叮咚买菜向盈利逼近的迹象,但总归有些美中不足——订单密度实际上是比较低的,虽然背后可以解释为有不少新仓处于爬坡期,但与以往情况比还是差距很大。

这也侧面说明,去年叮咚买菜的开仓速度确实过于激进了。

综合<1-4>,我们不光看到了一个越来越接近真正盈利的趋势,还看到了一个依靠订单密度实现良性发展的前置仓成功模式——走通单仓 UE 模型。

四、最后来看看叮咚买菜的现金子弹够不够?

众所周知,生鲜电商是需要烧钱的,至少在用户养成使用粘性之前,也就是所谓的 “爬坡阶段”。虽然单仓模型已经走通,但毕竟现在是为了度过短期环境危机而选择效率为先,停止扩张。如果叮咚买菜希望未来继续成长,那么就必须要储备点资金为了将来继续扩张时捱过每个前置仓的 “爬坡期”。

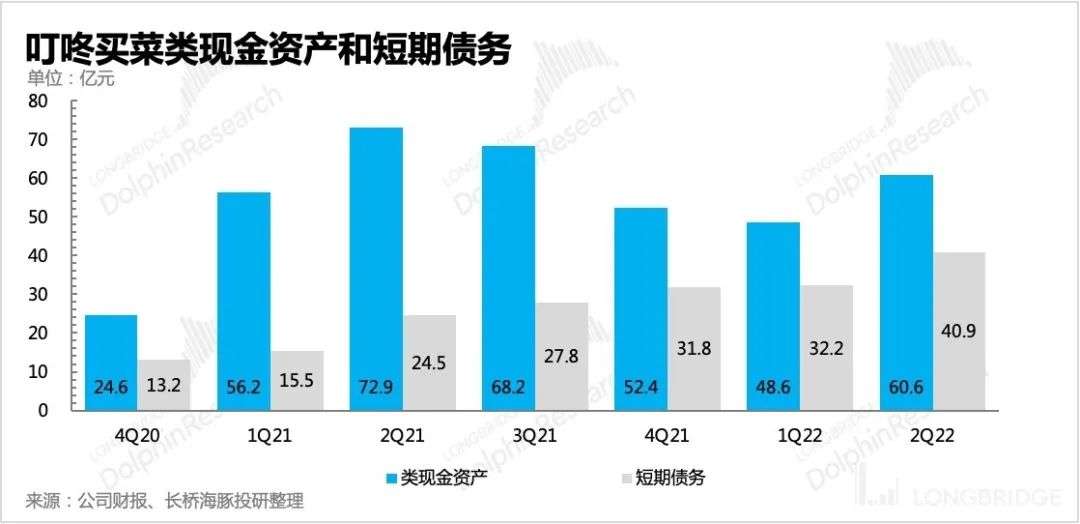

管理层也知道市场担心现金流这个问题,尤其是在同行每日优鲜资金断裂存在破产清算的风险之际。因此特意强调它们现金储备充足,银行借款额度提升等信息。

我们从叮咚买菜的类现金资产(现金 + 短期投资),以及短期债务(短期借款 + 长期借款中短期需偿还部分)来看,二季度扣除类现金资产扣除掉短期需偿还借款,还剩下近 20 亿的净现金。而二季度叮咚买菜的经营性现金流已经转正,就算加上全部的投资性现金净流出,也就是约 1.5 亿的资金流出。相比 20 亿的净现金,若谈现金流压力,那暂时还是不需要过度紧张的。

<此处结束>

本文来自微信公众号 “长桥海豚投研”(ID:haituntouyan),作者:长桥海豚君,36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK