【行业深度】洞察2022:中国白酒行业竞争格局及市场份额(附市场集中度、企业竞争力评...

source link: https://www.qianzhan.com/analyst/detail/220/220812-91e4ea59.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

【行业深度】洞察2022:中国白酒行业竞争格局及市场份额(附市场集中度、企业竞争力评价等)

行业主要上市公司:目前国内白酒行业的上市公司主要有:五粮液(000858)、泸州老窖(000568)、洋河股份(002304)、今世缘(603369)、水井坊(600779)、古井贡酒(000596)、伊力特(600197)、舍得酒业(600702)、皇台酒业(00995)、迎驾贡酒(603198)、金种子酒(600199)、贵州茅台(600519)、山西汾酒(600809)、天佑德酒(002646)、顺鑫农业(000860)、酒鬼酒(000799)、口子窖(603589)、老白干酒(600559)、金徽酒(603919)。

本文核心数据:白酒行业上市企业总市值、市场集中度、营业收入、产量。

1、中国白酒行业竞争梯队

从上市企业的总市值情况来看,2022年6月28日,贵州茅台和五粮液总市值遥遥领先,贵州茅台总市值达到25576.19亿元;五粮液总市值达到7749.63亿元;其次是山西汾酒、泸州老窖、洋河股份和古井贡酒,总市值超过1000亿元。

注:上述数据查询时间为2022年6月28日。

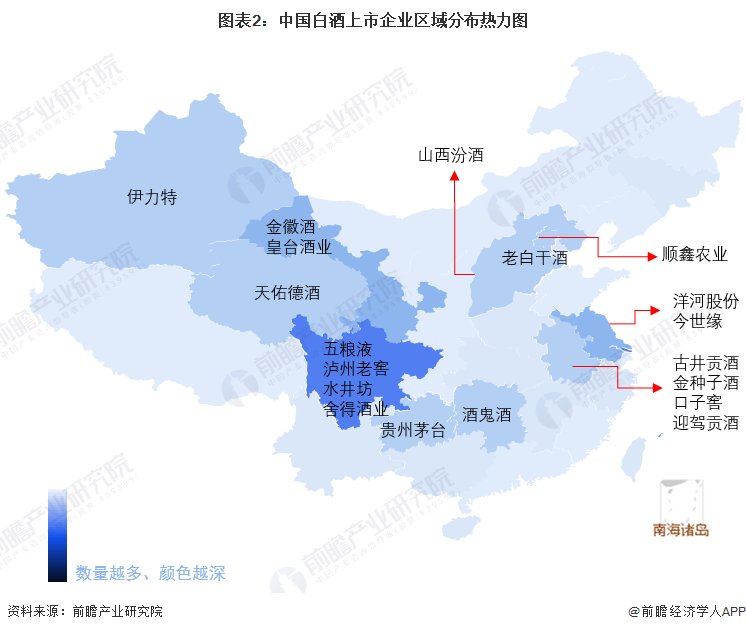

我国白酒生产企业产业聚集效应明显,以四川为例,酱香型白酒生产企业四川郎酒集团有限责任公司以及浓香型白酒生产企业四川省宜宾五粮液集团有限公司、泸州老窖股份有限公司、四川剑南春集团有限责任公司、四川水井坊股份有限公司、舍得酒业股份有限公司均位于四川。

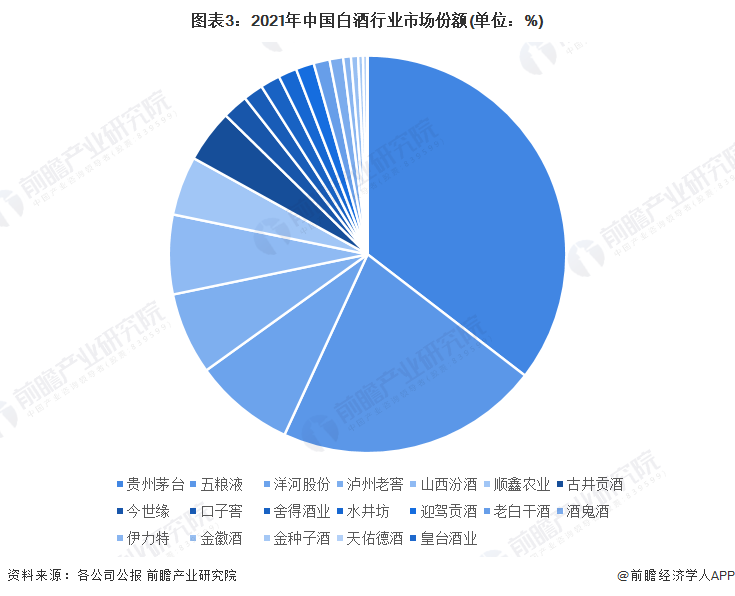

2、中国白酒行业市场份额

目前,中国白酒行业两大龙头企业分别是贵州茅台和五粮液。2021年,在上市白酒企业中,贵州茅台和五粮液两家头部酒企营收占总体的57%,超过了其他17家上市白酒企业的总和。

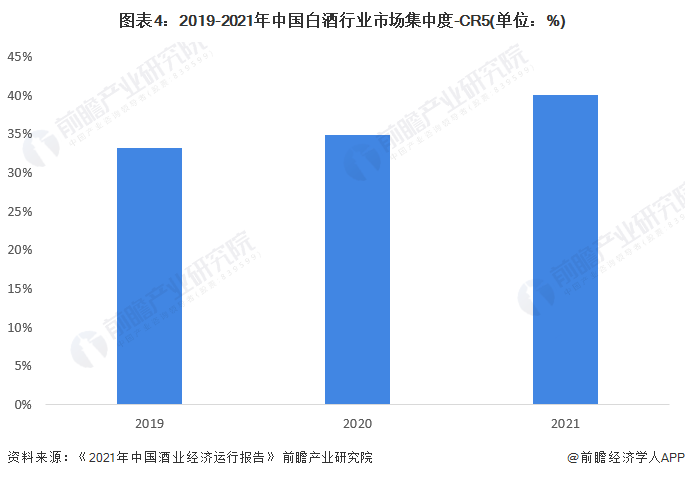

3、中国白酒行业市场集中度

根据《2021年中国酒业经济运行报告》中的数据显示,2021年白酒头部企业表现较好。CR5销售收入占全行业年度销售收入比重达40%。这一指标在2019年为33.2%,2020年为34.9%。白酒市场销售在继续向头部企业集中。

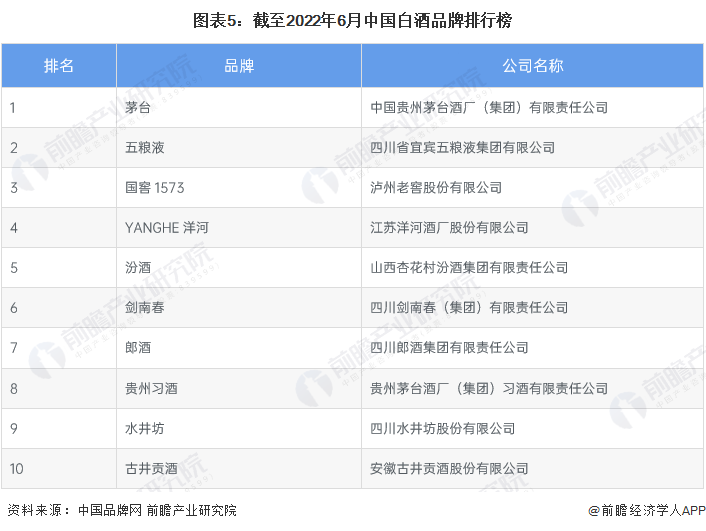

4、中国白酒品牌排行榜

根据国家市场监督管理总局中国品牌杂志社主办的中国品牌网公布的信息显示,截至2022年6月,中国白酒品牌前十名分别为茅台、五粮液、国窖1573、YANGHE洋河、汾酒、剑南春、郎酒、贵州习酒、水井坊和古井贡酒。

4、中国白酒行业企业布局及竞争力评价

从白酒产品类型来看,我国白酒企业白酒产品类型多样,形成了多元化产品竞争体系。白酒行业的上市企业中,贵州茅台和五粮液的白酒业务布局最广、营业收入最高,是我国白酒行业中的龙头企业。

从企业白酒业务的竞争力来看,贵州茅台、五粮液的竞争力排名最强;洋河股份、泸州老窖、山西汾酒和顺鑫农业的竞争力也较强。

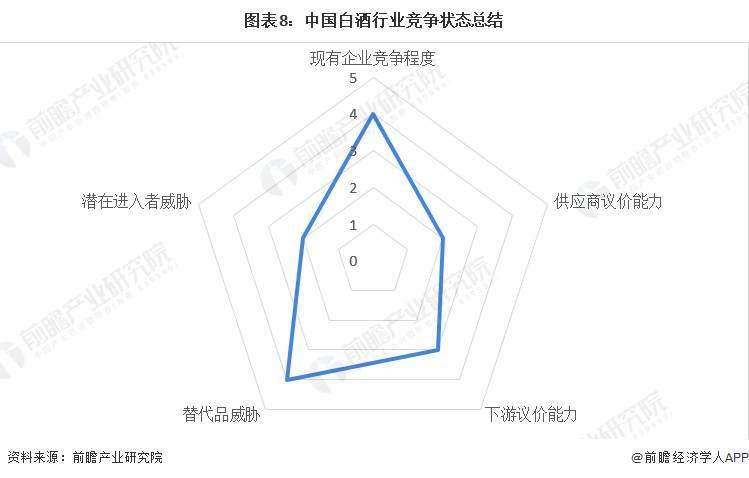

5、中国白酒行业竞争状态总结

从五力竞争模型角度分析,白酒行业处于成熟阶段,行业竞争者数量多、行业增长缓慢、产品同质化程度高、退出壁垒低,因此,行业现有竞争者竞争较为激烈。

我国白酒行业原材料供应企业数量众多,且以中小型企业为主,同时还包括农户供给,供应较为充足,因此,供应商的议价能力较弱。

在低档白酒市场,由于酒的种类较多,产品之间差异化比较小,下游消费者具有较强的议价能力。而在中高档白酒市场,由于行业内企业具有一定的名气、大多掌握了特定的资源优势,而且中高档白酒消费人群对价格的敏感度较低,因此中高档白酒企业议价能力较强。整体来看,低档白酒市场下游议价能力较强,中高档白酒市场下游议价能力较弱。

白酒的替代品较多,如啤酒、葡萄酒、黄酒等,这些替代品发展的较快,已经威胁到白酒行业的发展。整体来看,白酒行业替代品威胁度高。

白酒是蕴含着中国文化的产品,新进入者缺少文化的积淀,在市场竞争中处于不利地位,进入壁垒较高;现阶段,品牌名酒企业营销网络已经覆盖全国,对新进入者反击程度较大,综上所述,白酒行业潜在进入者威胁较小。

根据以上分析,对各方面的竞争情况进行量化,5代表最大,0代表最小,白酒行业的竞争情况如下图所示:

更多本行业研究分析详见前瞻产业研究院《中国白酒行业市场需求与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK