裁员太慢不够接盘,美国还得继续“衰”

source link: https://www.36kr.com/p/1862655543711625

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

新的一周开始了,又到了海豚君给大家更新海豚君目前一揽子票池动态的时间了。不过在更新之前,先聊一下海豚君对最新的美国7月就业数据的思考。

美国就业又爆棚了,但对加息决定真得有那么重要吗?

上周五,美国最新就业数据出来了:7月新增52.8万人,创下五个月来的最高值,大超市场预期,这么猛的就业表现,市场担心美联储又要鹰式加息了。

不过海豚君认为就业数据一定程度上式滞后指标,当期多一些、少一些其实并没有那么重要。更重要的是,要看美国目前劳动力市场的供需矛盾走到哪里了?

(1)到6月底,美国非农还摞了接近1100万岗位空缺等待填补;

(2)但6月底,美国有意愿工作却还没有工作的人只有不到600万人;

这两个数放在一起什么意思?美国的公司如果不主动缩减岗位需求,即使当前这600万人全部都找到工作,还有接近500万的岗位无论如何招,也招不到人,因为根本没有人可以供。

而且现实当中,几乎不可能所有想就业的人都能找到一份工作的。因此,在这种情况下,只有两条路可以走:

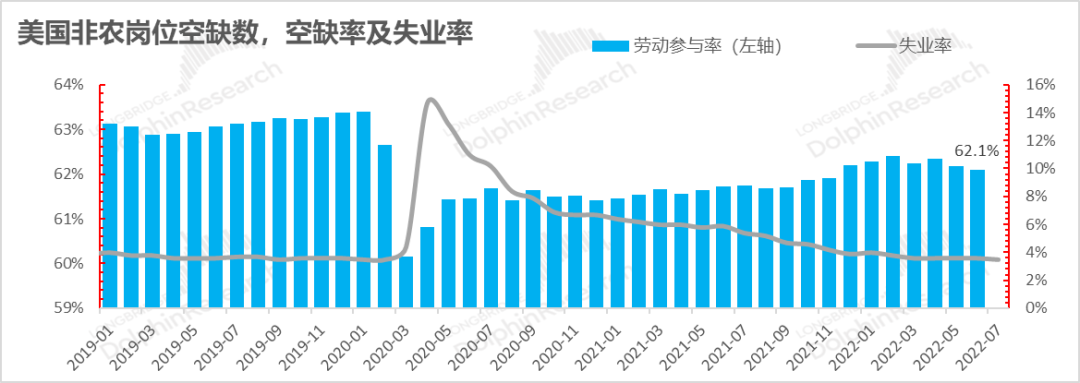

(1)把劳工供给拉上去:把有劳动能力但没意愿的人变成有意愿的人(提高美国的劳动参与率)。但6、7月的现实是,美国的劳动参与率不仅没有上升,反而还有所下降,即使没有了政府的疫情补助、即使通胀在侵蚀他们的收入、即使储蓄50%的同比跌幅迅速缩水,一些人疫情之后似乎永久性退出了劳动力市场,就是不回来。

也许对当下的美国而言,应该是到了放开苛刻的移民政策、把海外的劳动力也给引进来的时候。

(2)浇灭岗位需求:海豚君之前说过,从美国的劳动力市场来看,供给不够是一方面问题,更核心的问题是需求过旺,因为与参与劳动的绝对人口来看,美国其实早已恢复、甚至稍超了2019年的劳动力人口。

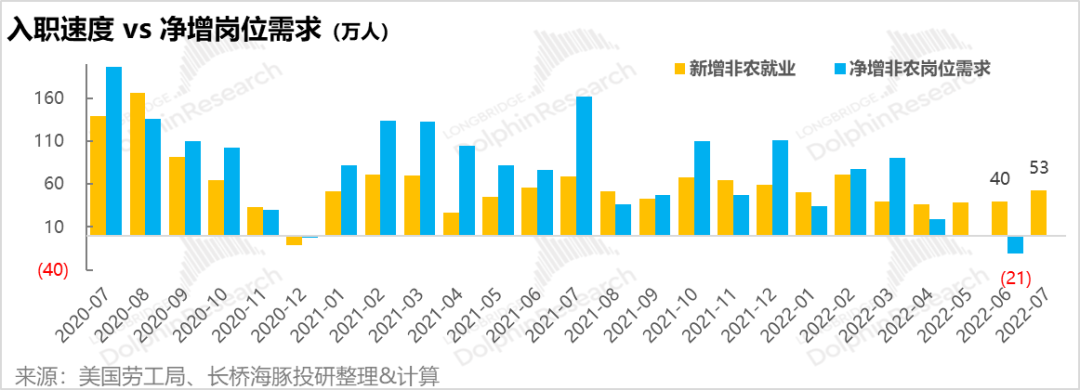

这么大的用人缺口,核心问题还是招工需求旺盛,美国要让需求降温,①首先需要做到的是,当月新增的用人数量不能超过当月的新增就业人口,不然市场堆积的用人缺口会越来越大,②然后在当前就业充分饱和、劳动参与率又提不上去的情况下(劳动力市场无人可供),除了600万的失业人员快速上岗之外,全社会的企业作为一个整体应该是净裁员,才能逐步把500万供应不了的额外招工需求给“剪”到平衡的状态。

到6月,海豚君终于看到了这个状态,美国的企业(下图蓝色柱)终于从净招人走到了净裁员的状态,上个月净裁员21万人。

按照美国疫情前差不多700多万岗位空缺、接近600万失业人员的对等关系,以及上个月单月21万的净裁员速度,美国还需要差不多17个月才能恢复到疫情前的劳动供给紧平衡状态。

明显,如果要用这么长时间来解决劳工供需矛盾,薪资通胀预期可能早已形成,美联储根本没有那么长的时间来让它慢慢恢复。因此接下来几个月,海豚君觉得我们很有可能看到的事情是:

企业缩招裁员加速推进,被裁的人会越来越多,但员工离职和被裁后能够快速找到新工作,还能轻松谈个加薪。也就是说美国劳动力市场会出现“高新增就业”+“高裁员量”+“新岗位加薪”并存的现象。

这个过程中的高就业并不构成“加速加息”的核心因素,还要看企业总裁员后整体的劳动力供需情况,也没有必要因为7月就业数据超预期就担心美联储的“超额”又要来了。

而企业要大幅裁员,在一个自由市场经济自主决定的情况下,只有看到收入做不来了,招人不划算了,才会去大幅裁员。7月净裁员是21万人,但目前保守算都有300万从供给上无法满足的额外岗位需求,即使是一个月净裁员60万人,都需要连续裁员五个月,等于过了2022年底才能恢复劳工供需紧平衡状态。

而美国社会作为一个整体连续五个月、每月净裁员50-60万,这个恐怕只有一场“经济衰退”能做到。

因此,如果要稳妥的话,21万的净裁员还不够,要看到50-60万左右的月度净裁员,再寻找相对抗通胀、估值又合理的科技股才会更稳妥一些。

“理性”处理挑衅,全球股市“雨露均沾”

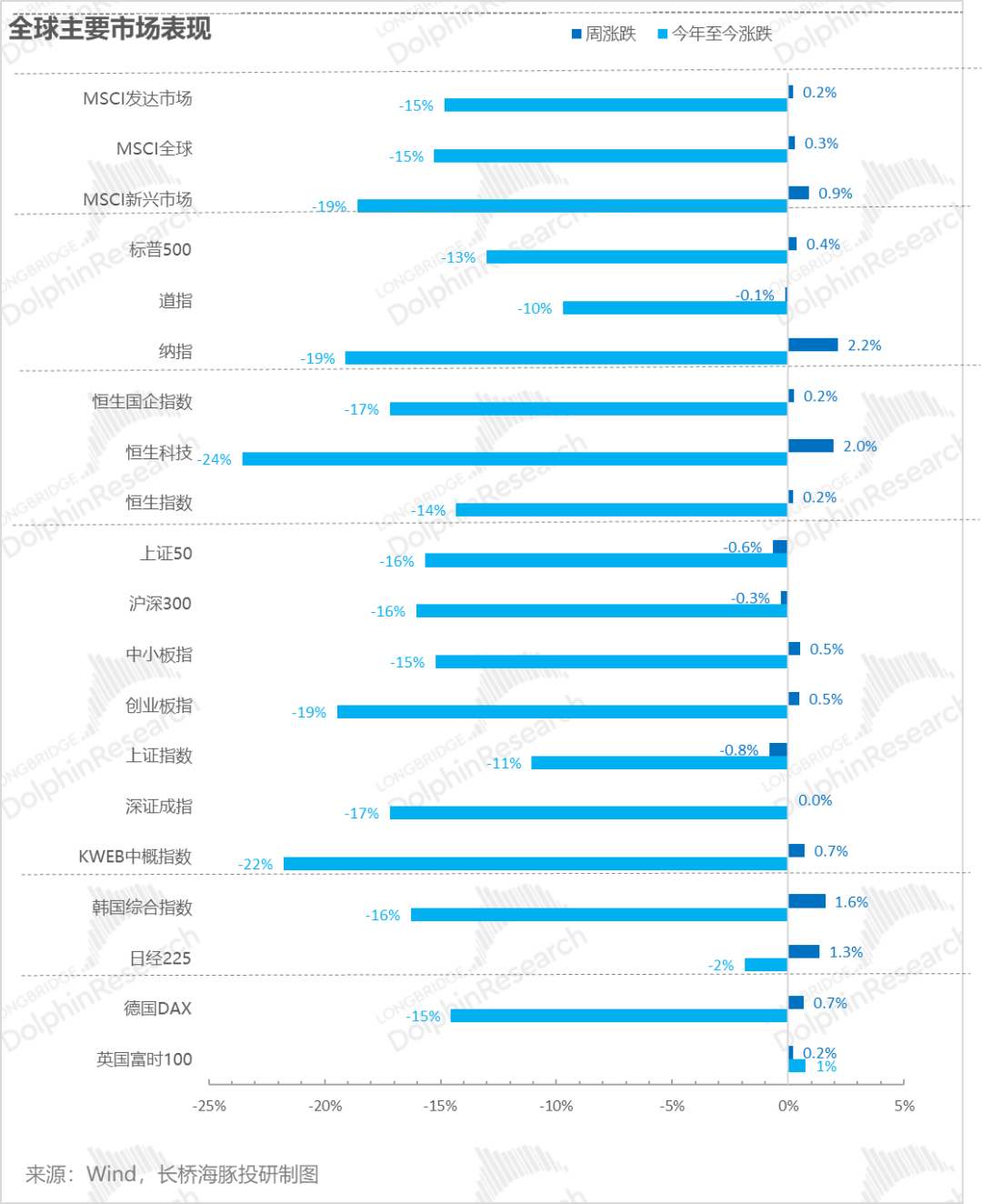

上周一个可能的国际局势危机,在中国的克制反应下,危机基本化解,全球股市多多少少都有上涨,尤其是之前被“吓到”的中概恢复明显。

注意,纳斯达克也依然在修复当中,不过基于前述分析,海豚君认为基本面的风险并未出尽,如果一定要选,要找那些基本面能够击败行业宏观逆风(成本上涨)的个股。

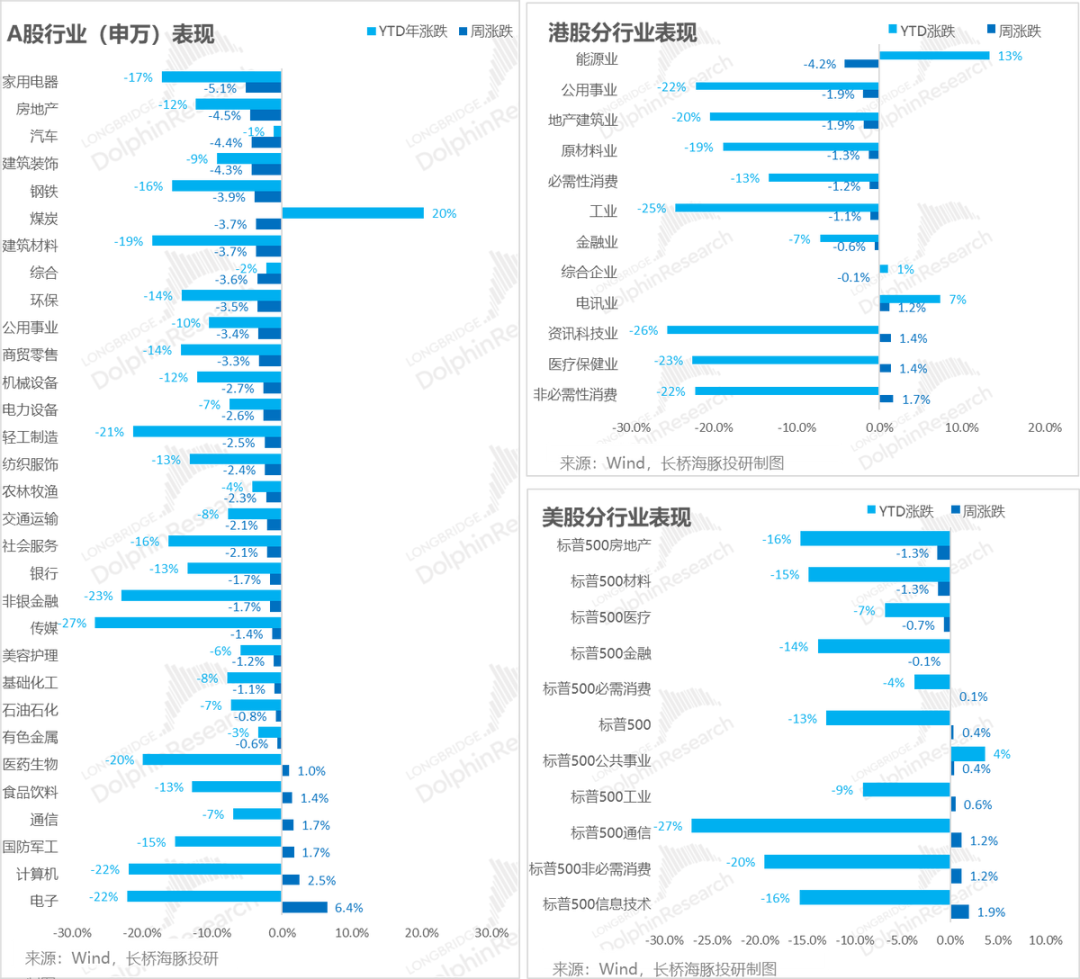

而对应这次较量,中国和美国的电子科技股都在涨;港股则主要是修复性行情,之前跌得比较多的消费、医疗保健和科技行业涨幅较大。

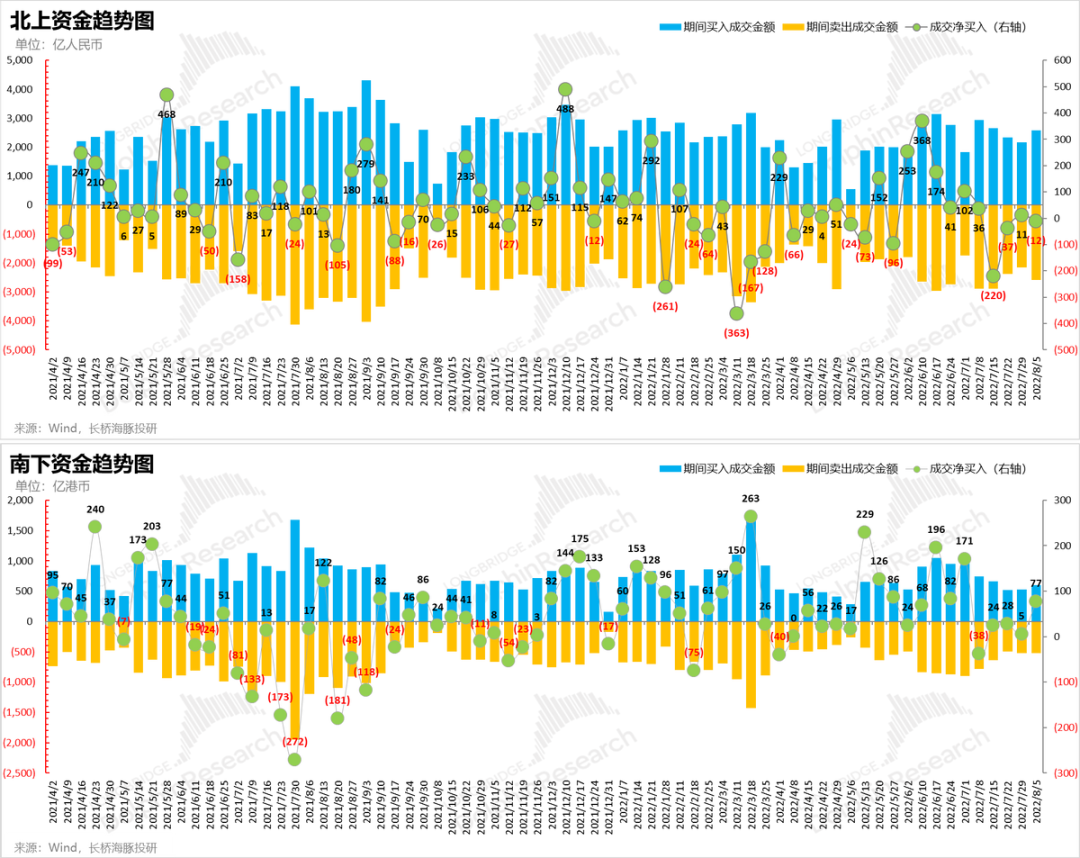

在这种特殊的局势下,北上资金上周撤出A股,是净流出状态,而南下资金则在危机化解后开始买入被打压的中国资产。

Alpha Dolphin组合收益

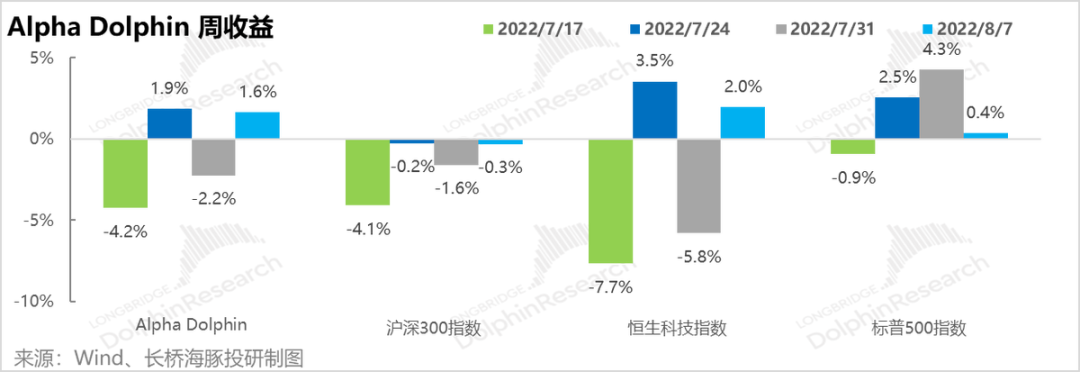

美股连续多周强势反弹之后,海豚君的组合上周终于跑超了美股指数:

上周(8/1-8/5)海豚投研Alpha Dolphin组合收益上涨了1.6%(股票收益1.8%),跑赢了标普500指数+0.4%,以及沪深300跌幅-0.3%,主要是海豚君部署的一些美股弹性股Unity上涨较大,同时面对台海问题的“理性”处理,组合中概资产的整体修复。

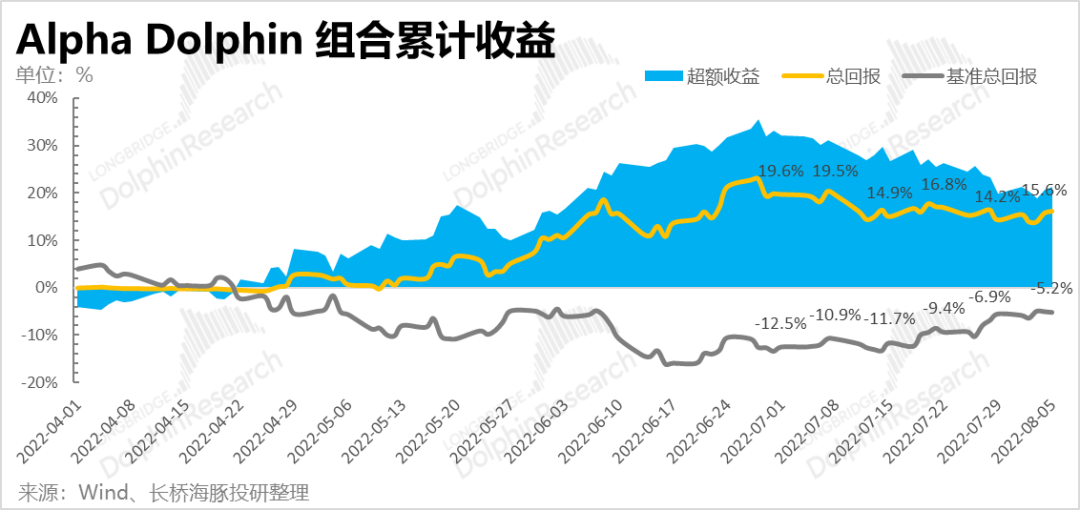

自组合开始测试到上周末,组合绝对收益是16%,与标普500相比的相对回报为21.3%。

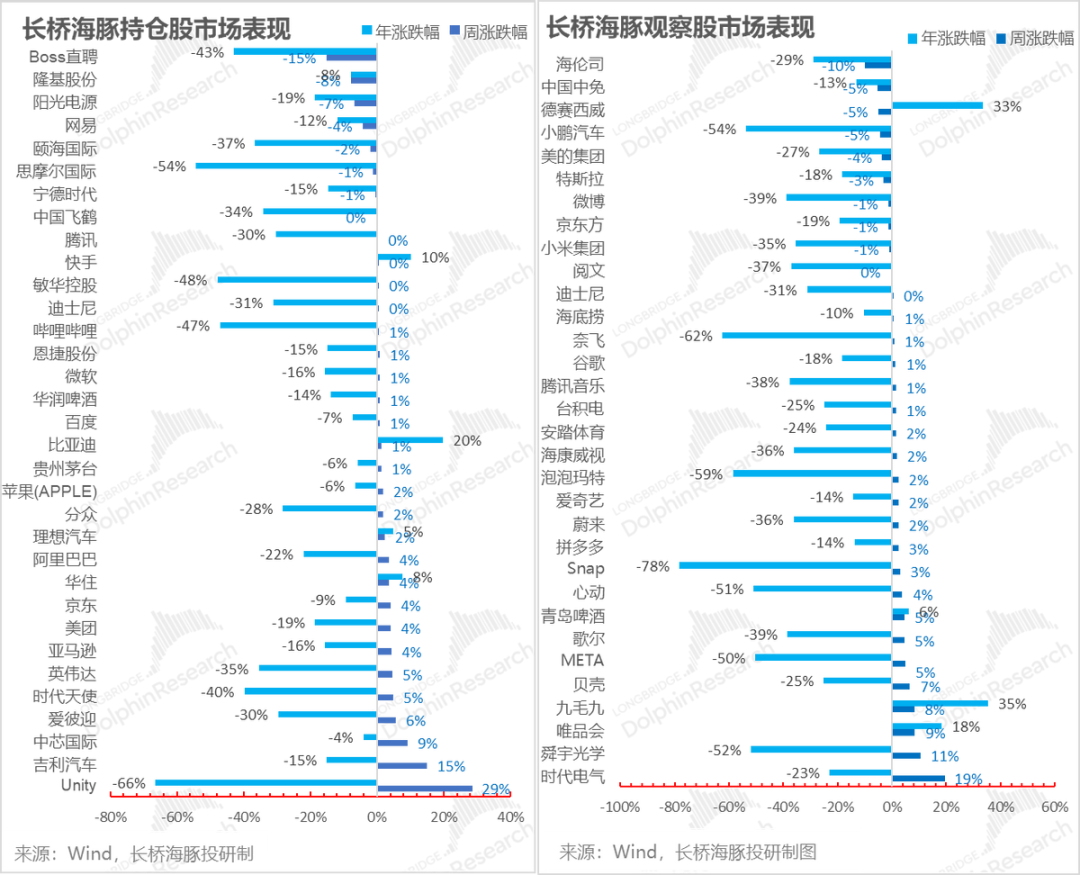

Unity拉涨,中概修复

上周海豚持仓中,虽然新能源仓位整体回调,但是Unity等美股拉涨、整体中概小幅修复,整体表现其实不错。另外,事件驱动下,无论是配置还在海豚君在观察中的半导体类公司表现都不错。

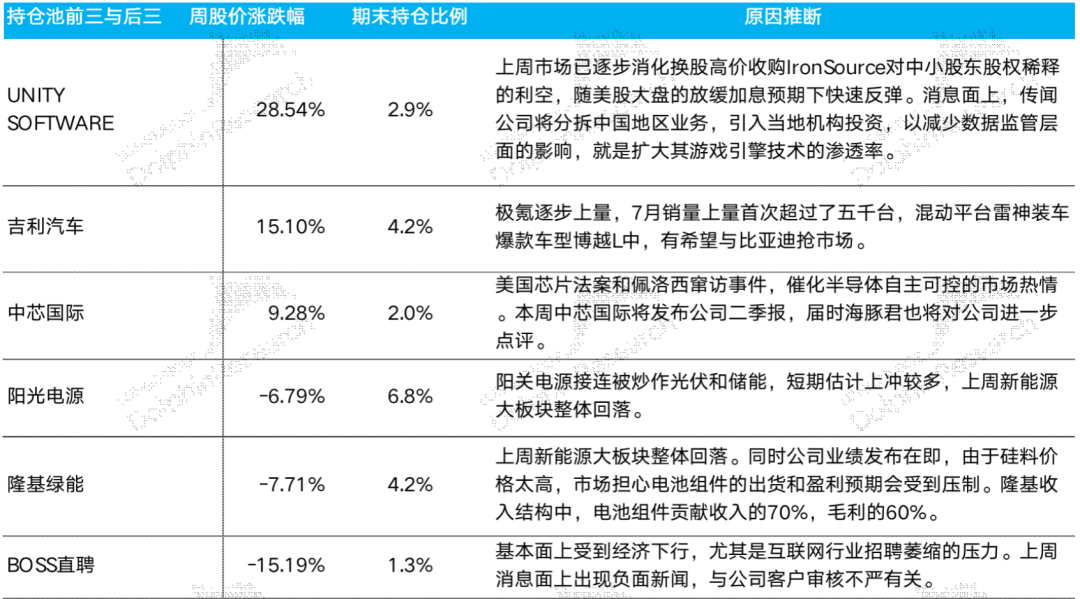

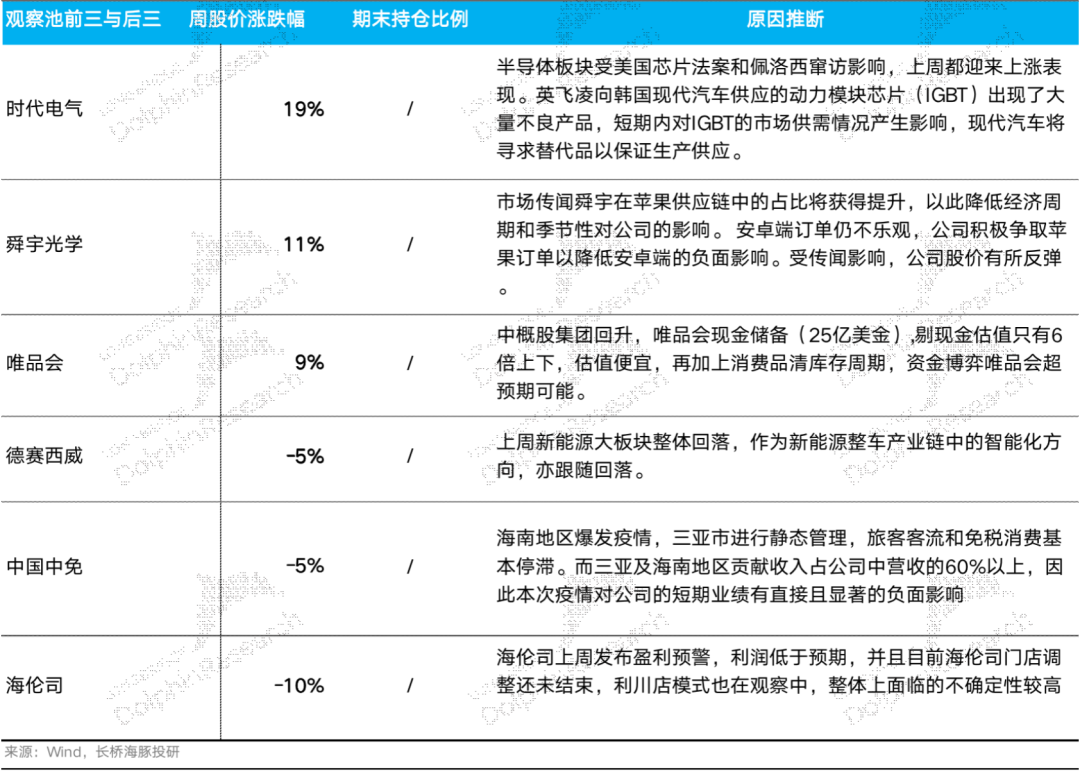

以下是海豚君对重点跟踪个股大涨大跌的原因分析:

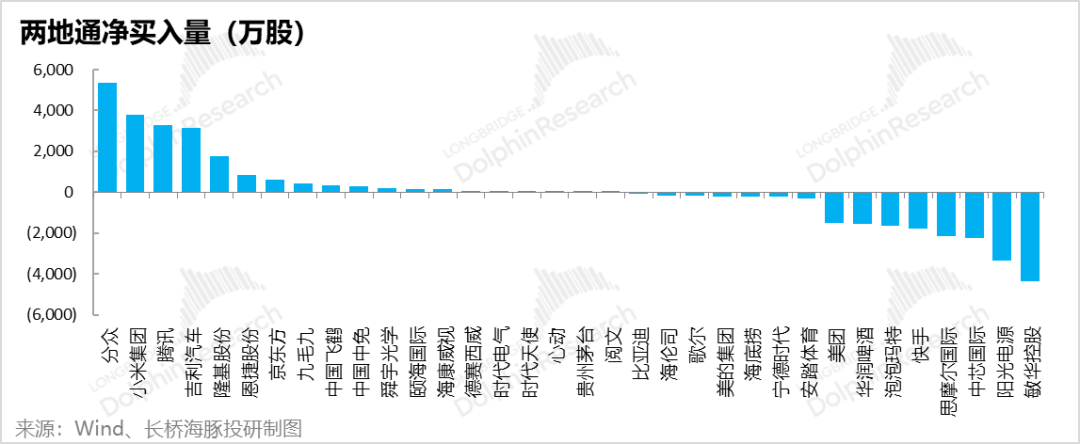

上周在海豚君关注股票的资金流向上:北上资金依然在买入分众当中,另外300元左右的腾讯,南下资金也再持续买入,而且上周南下资金竟然也开始买小米了。吉利最近资金交易比较矛盾,一周净买入、一周净卖出,上周又转为了净买入,不过不妨关注后续它的混动车型的放量可能。

而上周南下资金还在抛售敏华、阳光电源和中芯国际,即使中芯国际上周因为事件因素驱动,是在上涨的。而泡泡玛特还在净卖出中,从最近抛售的状态来看,资金对这个公司的念想基本被完全刺破了。

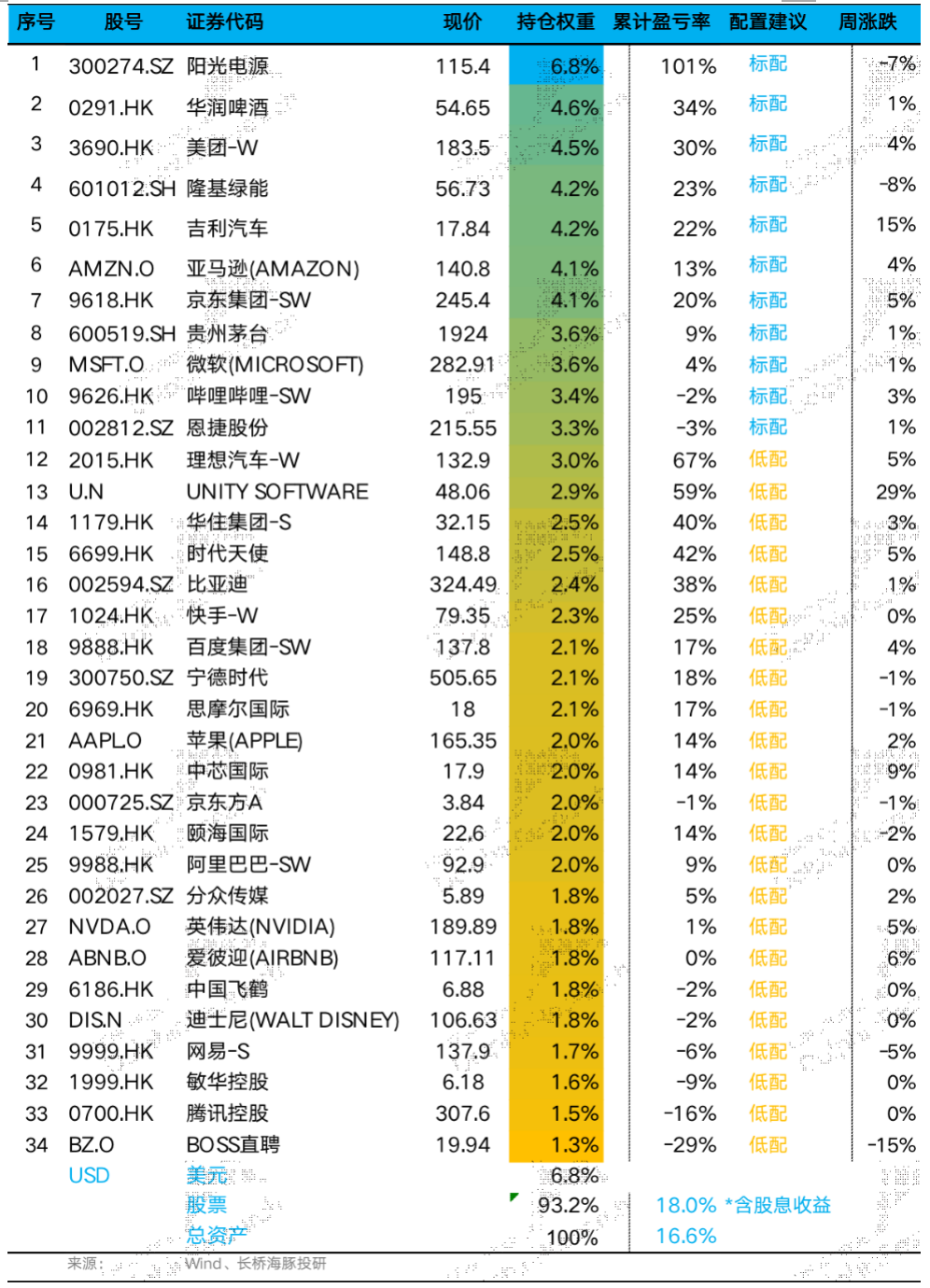

组合资产分布

如果以3月1日内部测试启动时点来看,海豚Alpha Dolphin组合截至上周五的整体收益是17%(含股息收益),单股票收益是18%。

上周的组合中新配置了京东方,初始为低配;同时把亚马逊从低配调为标配,调整后共有23只低配股,11个标配股(PS:该组合只为展示海豚君的研究成果,实际一只组合不可能配置这么多股票)。

截至上周末,Alpha Dolphin资产配置分配和权益资产持仓权重如下:

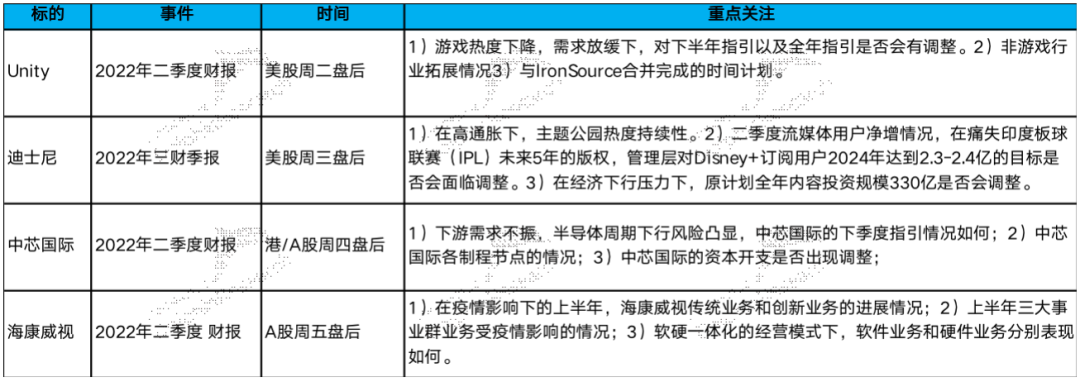

本周重点

本周重点还是一些美股剩余一些零星公司的财报, 加上中国资产部分公司开始进入二季度的财报季。具体需要关注的重点,海豚君做了如下总结:

本文来自微信公众号 “长桥海豚投研”(ID:haituntouyan),36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK