核酸和它的兄弟们,正在开启“去泡沫”

source link: https://www.qianzhan.com/analyst/detail/329/220808-e1513af2.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

核酸和它的兄弟们,正在开启“去泡沫”

图源:摄图网

作者|林晓晨 来源|锦缎(ID:jinduan006)

疫情之下,各行业均受到了不同程度的影响,但核酸检测却是例外,这是一个彻底被疫情所激活的行业。

2019年之前,很少有人听说过核酸检测这个名词,相关上市公司在资本市场中的表现也很难让投资者提起兴趣。而就是这样一个冷门赛道,却因为核酸检测的常态化,一跃成为最近三年市场中的核心焦点,相关上市公司如达安基因、金域医学都成为几倍股。

树不会长到天上去,核酸检测赛道亦不会无限增长,随着核酸检测逐渐常态化,单次核酸的价格也由最初的数十元下降至如今的3元左右。

短短三年之间,核酸检测赛道就经历了一个“成长—爆发—集采”的完整医药产品周期,而这也很可能是整个体外检测(IVD)赛道发展的缩影。

受疫情冲击影响,全国62.5%的公立医院在过去一年出现亏损,防疫成本高启、创收渠道遇阻,导致医院开始逐渐遇到经营压力。如此背景下,大规模集采依然是医院减负最行之有效的手段,而纵观所有医药品类,IVD行业全面集采的预期正在持续增加。

一场专属于IVD企业的“去泡沫”序幕或许已经开启。

01

IVD投资主旋律:国产替代

在探讨IVD行业可能遇到的风险之前,我们首先应该先弄清楚这个行业目前的定位。

不同于我们此前持续关注的创新药行业,IVD实则是医药行业另一分支医疗器械的重要组成部分。在全球市场中,IVD甚至是市场份额占比最高的医疗器械赛道。

放眼全球市场,IVD行业呈现稳步发展态势,市场规模由2015年约567亿美元增长至2019年约688亿美元,年化复合增长率约5%。与全球市场相比,中国IVD市场依然处于发展早期,同期复合增长率高达17.2%,至2019年市场份额约806亿元。

值得注意的是,这些数据是在新冠疫情爆发之前统计的,相信在核酸检测的加持下,国内IVD市场份额增长速度有望得到进一步加快,甚至有望成为全球增速最快的细分市场。

然而,尽管中国IVD市场呈现出如此强大的潜力,但由于我们IVD技术起步较晚,在与欧美产品的竞争中依然处于弱势地位。中国有着14亿人口,这其中存在着极大的检测缺口与提升空间。基于此,IVD产品的国产替代是中国IVD行业发展的重要主旋律。

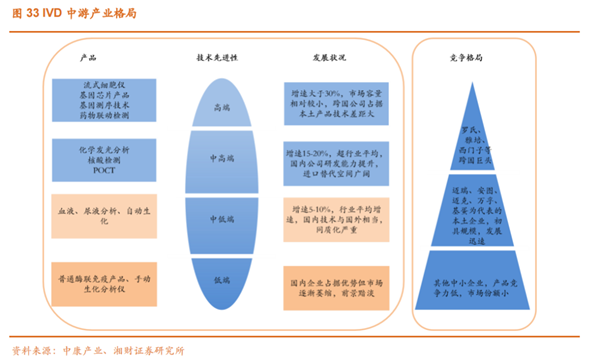

从产品分类看,被疫情激活的核酸检测属于分子诊断,是IVD的一个细分赛道。除分子诊断外,IVD还有免疫诊断、生化诊断、血液诊断、微生物诊断等多个大类。由于各检测赛道发展速度不一,因此也呈现不尽相同的竞争格局。

具体而言,中国IVD企业已经基本完成了中低端市场的国产替代,例如普通酶联免疫产品、生化检测产品的市场占有率已经接近100%。

中端市场方面,随着核酸检测常态化在国内的推行,国产企业逐渐开始在这一领域占据优势,国产替代速度明显提升,甚至东方生物、硕世生物、热景生物等公司的核酸检测产品已经开始出海竞争,争夺国际中的猴痘、新冠的检测市场。

但在高端市场中,海外巨头依然掌控着市场的话语主导权,尽管国产企业已经在化学发光分析、POCT、癌症早筛、基因测序等领域投入大量的研发精力,可是仍与海外巨头存在较大的技术差距,这一块是未来国内IVD市场国产替代的重点方向。

与欧美巨头企业多年的资本并购相比,尽管中国IVD企业数量较多,但普遍规模较小,单家企业竞争力有限,存在资本重复投入的情况。在中低端市场已经获得充足竞争力的情况下,如何更进一步的从海外巨头企业口中夺回市场,这成为中国IVD企业的下一个课题。

02

一场必将到来的行业洗牌

新冠疫情催生了核酸检测的飞速发展,向市场证明了IVD行业具有超强的可塑性,但同时过快的财富积累也开始让IVD行业从无人问津而发展到了另外一个极端。

随着核酸检测热度的不断攀升,IVD成为整个医药市场中资本关注度最高的赛道之一,大量相关公司得以趁机上市。截至目前,我国已经有75家IVD概念公司上市,而其中近一半的公司是在疫情之后完成上市的。

但资本层面的快速扩张并没有显著改善中国IVD企业在高端市场的竞争力,同时中低端市场中上市企业的增多,导致行业的竞争压力正在不断积聚。

核酸检测的常态化进行,抬升了IVD行业的整体业绩,但如果刨除疫情红利的推动,那么实则各企业都已经感受到了竞争的残酷。如华大基因、乐普医疗等曾依靠核酸检测获得丰厚利润的公司,已经在竞争之下开始出现业绩下滑的征兆,而这或许仅仅是行业内卷化的开始。

实际上,IVD行业最大的压力来自于企业与下游客户医院间利益失衡带来的风险。医院是受疫情冲击最显著的行业之一,且不论防疫带来的人力、物力的成本上升,单看因疫情造成了收入下滑就严重危及了医院的健康运营。

医药行业很像一个利益三角,在疫情检测需求飙升而患者支出增加有限的情况下,牺牲医院短期利润是唯一的办法,因此才会出现62.5%公立医院亏损的情况,但这种亏损是不可持续的,否则就会危害医疗体系的正常发展,这就导致通过集采降低成本成为重要途径。因此,投资者可以看到医药集采频次的逐渐增加。

当然,医药端压力大,并不能够完全归咎于核酸检测或者IVD企业,但纵观整个医药产业链条,无论是创新药、仿制药、支架骨科等医疗企业,都经历了集采的洗礼,而IVD这一在疫情中获得暴利的细分行业,依然没有经历过一次完整的全国集采。但我们也注意到风正起于青萍之末,7月25日部分省份已经开启肝功生化检测试剂的联合集采。

回归资本市场层面,如果针对IVD的全国集采真的到来,那么势必会让这一行业的竞争进一步加剧,尤其当行业玩家不断涌入资本市场的时候,或许资本市场中一场针对IVD行业的“去泡沫”之旅即将开启。

营收下滑、业绩亏损或将是集采带来的“最直接”后果,除这些影响报表的因素外,行业的洗牌和整合都将持续加速,这也将是未来投资IVD行业最大的风险。

正如硬币有两个面,集采对于IVD行业的影响也并非全是负面的。行业整合将会进一步增强头部玩家的竞争力,有利于集中资源放到高端市场的争夺中,提升中国玩家与外海巨头竞争身位。

历数目前行业尚具备竞争力的IVD企业,无一不是经历长期并购而形成的巨头企业,由资本驱动的行业发展不失为一条正确的路,尤其对于IVD这样细分领域繁杂的行业来说,并购无疑是最快的企业发展机会。

从这个角度分析,中国IVD行业很可能经历一轮大浪淘沙的并购重组后,逐渐诞生能够具备世界竞争力的龙头企业,而这很可能取决于各家公司的资本运作能力,或许不久的将来国内就会诞生中国IVD领域的吉利德。

03

投资策略:从“贝塔”走向“阿尔法”

随着行业竞争预期不断增强,投资者对于IVD行业的投资策略也应发生改变。

如果说过去三年,IVD行业最核心的投资机会来自于新冠疫情带动的行业景气度上行的话,那么未来十年这个行业的投资将逐渐开始更注重企业的质量。

暂且不提即将到来的集采预期,单论市场中的IVD企业数量,已然有些过于饱和了。在我国75家IVD上市公司的基础上,依然还有多达12家IVD企业仍在IPO排队中,其中包括菲鹏生物、艾迪康这样很受关注的公司。

此种背景下,投资者的关注度应该逐渐从注重行业发展的“贝塔”策略,变更为关注具体核心竞争力的“阿尔法”策略。对于IVD行业未来的发展,我们认为经历短期的低迷后,这个行业仍将会持续向好,因此管理层的核心发展策略很可能直接决定一家企业的高度。

聚焦资本市场,逐渐内卷的IVD行业未来的投资机会很可能出现在以下三个方面:

其一,差异化竞争优势。正如前文所述,我国IVD各细分行业发展并不均衡,中低端市场我们已经具备了国产替代能力,而在技术壁垒的高端市场,却依然处于发展早期阶段。这就意味着,IVD行业即使发生集采,也只会聚焦中低端市场,对于仍需加速国产替代的高端市场是并不会受到影响的。

因此寻找低集采预期的赛道不失为一条好的投资策略,如癌症早筛、基因检测、基因芯片等高精尖技术依然存在较为确定的发展前景,泛生子、诺辉健康、燃石医学等标的公司值得关注。

其二,IVD产业链上游企业。无论IVD行业发生怎样的内卷,实则这个行业的规模只会越来越大,对于诊断试剂原料供应商来说是并没有影响的。过去一年,纳微科技、安旭生物、义翘神州等一大批IVD原料企业登陆资本市场,这种模式已经获得了资本的肯定。

上游原料活性的高低,直接决定了产品的质量,是IVD行业最为关键的一环。与IVD行业类似,上游原料同样处于国产替代的进程中,大部分原料依然依赖于进口,国产企业渗透率有很大的提升空间。

其三,IVD产业链下游第三方医学检验实验室(ICL)的发展机遇。与上游原材料企业逻辑类似,产业链下游也存在着一定的机会,如金域医学、迪安诊断等ICL公司已经在疫情之中证明了自身的价值,未来有望进一步获得市场的认可。

疫情给ICL公司带来的最大利好并不是业绩的增长,而是核酸检测已经给民众进行了长时间的用户教育,依从性和用户教育始终是医药行业新模式难以突破的瓶颈,但核酸检测常态化让ICL公司逐渐被大众所接受。与传统医院相比,ICL企业有着更高的检测效率和更多的检测品种,未来有望逐渐成为更多患者的选择。

概括而论,IVD行业整体的发展趋势依然是机会多于风险,但从“贝塔”向“阿尔法”的转变依然需要投资者提早适应。对于想要投资IVD行业的投资者,必须仔细研究公司质地,鉴别出其中的风险,方能获得投资的成功。对于公司也是同样如此,如何有效向市场传递正向的声音,这是管理层必须考虑的问题。

编者按:本文转载自微信公众号:锦缎(ID:jinduan006),作者:林晓晨

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK