智氪点评丨「股王」茅台交卷:半年净赚298亿,增速创近三年新高

source link: https://www.36kr.com/p/1859656499943297

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

智氪点评丨「股王」茅台交卷:半年净赚298亿,增速创近三年新高-36氪

文 | 刘玥婷

编辑 | 黄绎达

8月2日晚间,贵州茅台(证券代码:600519.SH)披露了2022年半年度报告。

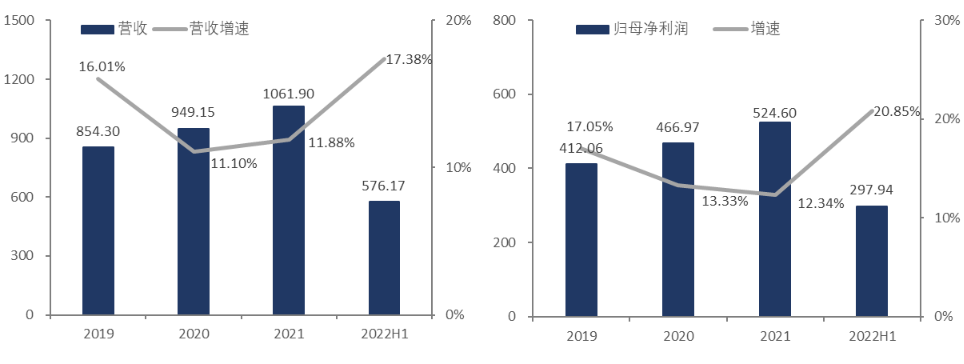

业绩方面,贵州茅台在2022年上半年实现营业收入576.17亿元,同比增长17.38%;实现归母净利润297.94亿元,同比增长20.85%。其中,2022Q2单季度实现营业收入253.21亿元,同比增长16.06%;同期归母净利润125.49亿元,同比增长17.29%。

2019-2022H1贵州茅台营收和净利润情况,单位:亿元 资料来源:wind,36氪整理

今年上半年,在一线城市疫情的阶段性扰动下,消费板块整体信心不足,婚宴朋聚等白酒消费场景受到限制。但贵州茅台依然交出了一份高质量成绩单,展现了“白酒一哥”的实力,尤其是受疫情影响最严重且处于传统淡季的二季度,收入端和利润端均有两位数的增速,不仅显示了高端白酒较强的业绩韧性,更是表现出了茅台自身强大的品牌力和渠道力。

对比往年中报,2022H1茅台的收入和利润增速双双创下2020年以来新高,基本回到疫情前水平。而且公司经营活动现金流质量佳,上半年销售回款611.6亿元,同比增长21.7%,现金流增速高于收入增速,较快的回款速度不仅有利于经营稳定,也再度强化了公司“现金奶牛”的形象。

茅台之所以在2022上半年表现如此优秀,主要得益于渠道结构与产品结构的持续优化,经营亮点主要有二:

丨亮点一:“i茅台”表现亮眼,直销增厚利润。

从渠道结构来看,2022年上半年茅台直销渠道(包括茅台自营店和“i茅台”)的收入为209.49亿元,占比约36%,较去年同期提升超15个百分点;经销渠道收入366.14亿元,占比约64%。

这主要因为茅台于今年3月31日推出全新电商平台“i茅台”,丰富了直销渠道。随着渠道改革红利逐渐释放,直销渠道的收入增速较快,同比增长120.42%;与此同时,随着茅台加大对直销渠道的投放,经销商渠道首次出现收入下滑的情况,这部分销售收入较去年同期下降7.31%。

“i茅台”于今年5月19日正式上线运行后,截止7月底平台注册用户已超2000万,日活400万。“i茅台”主要推出“4+1”款产品即虎年生肖茅台、礼盒虎茅、珍品茅台、茅台1935及100ml飞天茅台,Q2单季度“i茅台”实现不含税收入44.16亿元,约占营收的17%,“i茅台”所带来的收入增量“不容小觑”。

而且在“i茅台”上线的产品均以零售指导价卖出,这就意味着这些产品的毛利率大于传统经销商渠道,茅台通过直销回收了部分渠道利润。据2021年年报数据,在本身毛利率已经颇高的情况下,茅台直销渠道的毛利率还要高出经销商渠道5个百分点以上。2022H1茅台的毛利率录得92.11%,较去年上半年提高了0.73pct,“i茅台”的稳健发力是公司毛利率稳健提升的重要原因之一。

丨亮点二:新品不断推出,产品结构优化。

从产品结构来看,2022年上半年,茅台酒的销售收入为499.65亿元,同比增长16%;系列酒的销售收入75.98亿元,同比增加25%。不难看出,在主产品茅台酒稳定增长的同时,系列酒逐渐放量贡献增量,这得益于贵州茅台不断推出新品,加快产品结构优化升级。

茅台酒方面,随着零售指导价4599元的珍品茅台和2499元的虎年生肖茅台陆续上市,拉动了茅台酒的价格。而今年5月份,茅台推出零售指导价为399元的100ml规格53度飞天茅台,相较于零售指导价为1499元的500ml规格飞天茅台,100ml的飞天茅台虽降低了购买门槛,但实际上实现了间接提价。

系列酒方面,今年春节前夕,茅台推出零售指导价为1188元的茅台1935系列酒,成为茅台酱香系列酒中首款千元核心大单品,填补了茅台千元价格带的空白。在消费升级的驱动下,高端化成为白酒行业发展的一大趋势,同时也带动了次高端酒的销量。当前,次高端白酒市场进入加速期,茅台凭借自身极强的品牌力,推出茅台1935系列酒对其他千元价格带竞品形成一定的牵制。

丨总结:量价齐升,长期业绩确定性高。

总之,今年上半年,在渠道结构与产品结构的不断优化下,茅台实现量价齐升,业绩表现亮眼。短期来看,量方面,茅台酒与系列酒双轮驱动,系列酒新品逐渐放量;价方面,“i茅台”上线的产品采用零售指导价,对利润端的贡献更高,直营渠道收入占比仍有一定的提升空间。随着疫后消费板块加速回暖以及中秋、国庆双节消费旺季的来临,预计下半年茅台有望在低基数下继续恢复业绩增速向上的态势。

长期来看,即使在消费疲软的大环境下,高端白酒的需求韧性仍强,业绩的确定性较高。未来,在消费升级的驱动下,茅台作为高端酒的绝对龙头,凭借市场极高的认可度,不仅业绩增长持续受益于白酒高端化的趋势,并且在消费品中具有消化估值的能力,以及具备一定的逆周期和金融属性,将长期被资本市场看好。

欢迎关注“36氪财经”

*免责声明:

本文内容仅代表作者看法。

市场有风险,投资需谨慎。在任何情况下,本文中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。我们无意为交易各方提供承销服务或任何需持有特定资质或牌照方可从事的服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK