业绩巨亏,市值暴跌,又遭做空,名创优品前途未卜

source link: http://news.ittime.com.cn/news/news_58519.shtml

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

业绩巨亏,市值暴跌,又遭做空,名创优品前途未卜

李平 2022年07月30日 09:25

福无双至,祸不单行。美股市值缩水80%之后,二次赴港上市的名创优品不仅迎来“破发”的尴尬,也遭到海外机构做空。

7月13日,名创优品正式登陆港交所,开盘价为13.22港元/股,直接跌破发行价(13.80港元)。截至当日收盘,名创优品报收于13.38港元,首个交易日全天都未能触及发行价。

名创优品本次赴港上市属于“双重主要上市”模式。在此之前,名创优品已于2020年10月登陆纽交所,发行价格为20美元/股。2021年2月,名创优品曾创下34.8美元/股的历史高点,总市值突破百亿美元大关,创始人叶国富也凭此问鼎“湖北十堰首富”。

但好景不长的是,自2021年3月以来,名创优品股价开始掉头向下。截至7月24日收盘,名创优品美股股价报收于5.76美元,区间跌幅超过80%。

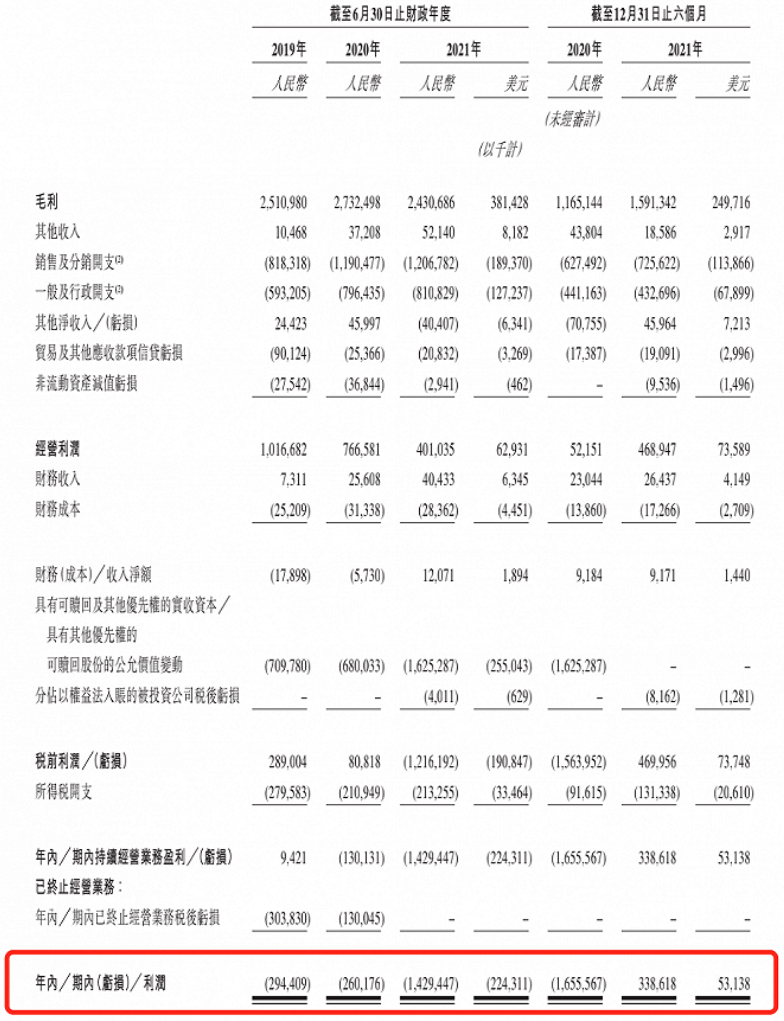

美股暴跌与港股破发的背后,是名创优品陷入滞胀的营收和巨额的亏损。财务数据显示,2019财年至2021财年(截至2021年6月30日),名创优品营收分别为93.95亿元、89.79亿元及90.72亿元,营收增速明显陷入停滞;净亏损分别为2.94亿元、2.6亿元、14.29亿元,近三年累计亏损近20亿元。

另外,近日名创优品还遭到海外做空机构蓝鲸的做空。在做空报告中蓝鲸指出了名创优品的三个核心问题:

1.虚假陈述商业模式,名创优品并非是“轻资产、高利润的独立特许经营模式”,其数百家门店由名创优品高管或与董事长关系密切的个人秘密拥有和经营,并非独立特许经营,实际利润率要低于其市场披露的数据。

2.董事长叶国富通过与上市公司名创优品合资建立企业,转移了上市公司IPO时的数亿元募集资金。名创优品另外四个地产开发项目,包括一个价值100亿元的物流和研发中心,并非由名创优品实际拥有,而是由叶国富通过一个分层的BVI离岸控股结构控制。

3.名创优品是一个衰落的零售商,其收入下降、特许经营费用下降,以及众多门店关闭。

从美股上市后的风光无限到港股上市当日破发,再到被做空机构做空,名创优品只用了不到2年时间。

“最可怕的竞争对手”

资料显示,名创优品成立于2013年,创始人为叶国富。在创办名创优品之前,叶国富凭借化妆品店赚到人生第一桶金,此后又在广州创立了名为“哎呀呀”的小饰品连锁店。

据官网报告,2013年,叶国富携家人前往日本旅行时,发现当地有很多生活家居专营店销售的日用生活百货不仅质量好、设计美观,价格还很实惠,而且绝大多数都是“中国制造”。叶国富因此获得商业灵感,并在中国广州创办了“生活好物集合店”——名创优品。

与无印良品、大创百元店等日本品牌类似,早期的名创优品主打“十元店”市场,产品以生活小百货为主。

在渠道布局上,名创优品主要选择在一二线城市的核心商圈、购物中心开设实体店面。由于所售产品具有客单价低、购买频率高、易消耗且即用即买等特征,名创优品凭借着精美的包装、低廉的价格迅速受到消费者尤其是年轻人的青睐。

从经营模式上看,名创优品在国内采取了一种“合作伙伴投资开店,名创优品管理”的“名创优品合伙人模式”。在这种类直营的加盟模式下,合作伙伴只需投入200万左右的开店资金(包括店租、店铺装修与货款等),每天就能收到前一天店铺交易额的38%(食品为33%)的投资回报,而门店的配货与销售管理则由名创优品进行统一管理。

不难看出,“名创合伙人模式”本质上是将新开门店相关的资本开支和运营费用交由加盟商(合伙人)负责,名创优品只需要在门店运营提供指导,并不需要投入过多资金。因此,在这一轻资产模式之下,名创优品得以快速扩张,在不到2年的时间内全球开出超过1100家店,营业收入突破50亿元,迅速抢占10元店在中国的窗口期,名创优品也因大部分商品售价为10元被称为“最牛10元店”。

对此,《名创优品没有秘密》一书中曾认为,“2015年在国内实体零售行业哀鸿遍野、实体经济艰难的时刻,名创优品却逆势而上,堪称现代商业奇迹。”

据称,无印良品常务副社长清水曾到访名创优品参观时评价称,“名创优品用5年的时间完成了无印良品近30年才实现的业绩”。而在无印良品的内部会议上,也经常以名创优品作为案例进行讨论,将其视为“最可怕的竞争对手”。

2020年10月,名创优品成功赴美上市,此时的名创优品已经进入到全球80多个国家,门店数量超过4200个。根据独立研究机构Frost & Sullivan的报告,2019年全球自有品牌综合零售GMV达到520亿美元,名创优品以27亿美元(约合190亿人民币)、5.2%的市场占比成为全球规模最大的自有品牌综合零售商。

三年巨亏20亿,海外收入持续下滑

赴美上市之后,名创优品的门店扩张仍在继续。截至2021年12月31日,名创优品门店数量达到5045家,其中,国内门店3168家,海外门店1877家。

不过,这距离叶国富的“百国千亿万店”计划还有较大距离。资料显示,早在2019年年初,叶国富在名创优品年会上高调宣布了一个“百国千亿万店”计划,也就是到2022年,名创优品实现在100个国家开设1万家门店,其中海外门店7000家,年营收达到人民币1000亿元。

不难看出,无论是门店数量还是销售金额,现阶段的名创优品都与叶国富当初的规划相去甚远。而在新冠疫情冲击之下,名创优品新店开设进度明显放缓。

数据显示,2020财年、2021财年,名创优品每年新开门店分别为497家、527家,较之前的近700家的扩张速度明显放缓。目前看,在新冠疫情的持续影响之下,名创优品单店销量出现明显下滑,加盟商的信心明显受到冲击。

从销售渠道上看,名创优品90%以上营收来自于线下,疫情的反复导致名创优品门店客流量流失严重,单店营业额的下滑也是名创优品经营亏损的一个主要原因。数据显示,2019-2021财年,名创优品同店销售额分别为270万元、220万元和190万元,下滑趋势较为明显。由于房租、人员工资等费用的刚性支出,名创优品同店销售额的下滑必然导致亏损的加剧。

单店销售额的下滑以及开店速度的放缓对名创优品的盈利能力也造成了明显的冲击。从营收构成上看,名创优品的收入来自于商品销售收入(占比约为90%)以及加盟管理服务费、特许权使用费两大部分。一方面,店面销量的下滑直接影响名创优品的销售分成(68%);另一方面,新店数量的放缓又将影响加盟费、特许权使用费等费用收入。

数据显示,名创优品2019财年、2020财年亏损金额分别为2.9亿元和2.6亿元。刚刚过去的2021财年,名创优品亏损金额达到14.29亿元,2019-2021财年累计亏损高达19.83亿元。

对此,名创优品在招股书中表示,疫情导致海外市场约4%的门店暂时关闭,公司海外营收降低;此外,国内物流及运输服务供货商运营中断,也对公司产品的发货和交付产生了负面影响。

国外市场方面,名创优品主要通过和拥有丰富当地资源及零售经验的代理商合作,来扩大门店销售网络。截至2021年12月31日,名创优品在国际市场拥有130家直营店,名创合伙人及代理商模式下的门店超1700家。

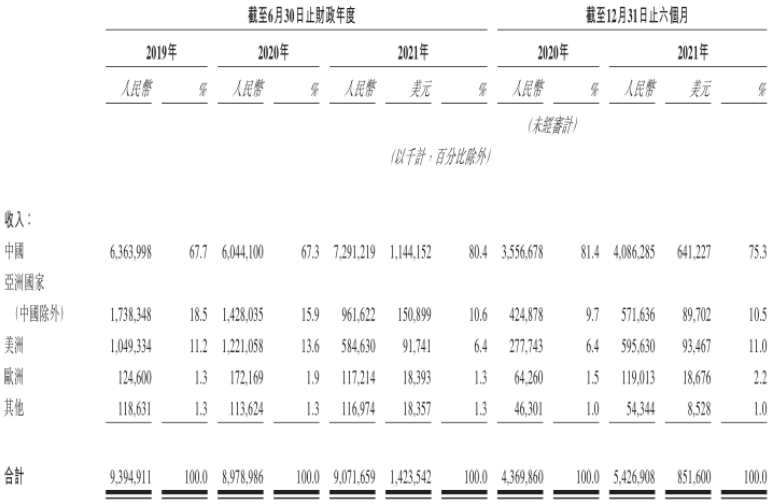

数据显示,2019-2021财年,名创优品海外市场收入分别为30.31亿元、29.35亿元及17.81亿元,海外业务呈持续下滑趋势。但另一方面,在过去的三个财年中,名创优品海外门店数量由1414家增加至1810家。

由此计算,名创优品海外门店单店产出由214.36万元下降至98.38万元,三年内降幅高达54%,海外门店经营压力可想而知。

通过叶国富“百国千亿万店”计划不难看出,海外市场本应成为名创优品未来发力的重点,因此制定了7000家的新开设计划,但在疫情冲击之下,名创优品对海外加盟商的吸引力明显下滑。2021财年,名创优品海外门店仅仅增加121家。从某种意思上说,名创优品的“千亿万店”已经宣告失败。

难觅第二增长曲线

在新冠疫情仍在多点散发的背景下,名创优品海外市场扩张只能按下暂停键。为了寻找企业的第二增长曲线,名创优品决定在潮玩领域开辟新的战场。

2020年12月,名创优品旗下潮玩集合店TOP TOY成立,一年时间内开店89家。2021年下半年,TOP TOY收入2.4亿元,营收占比4.4%。

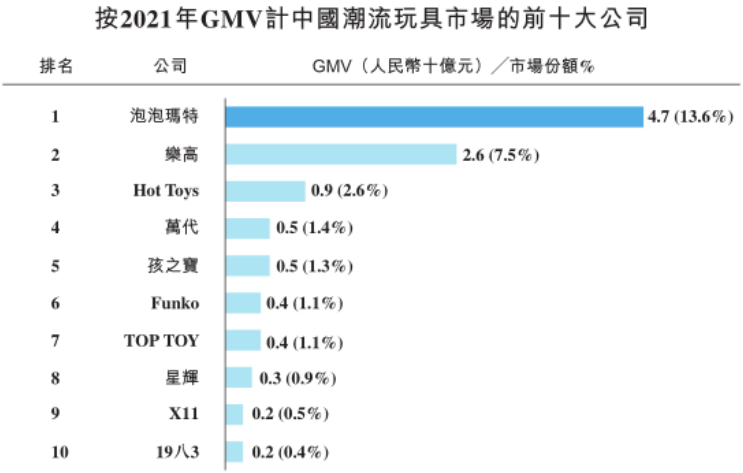

根据弗若斯特沙利文报告,2021年,TOP TOY市场份额约为1.1%,按GMV计,在中国潮流玩具市场参与者中排名第七。

近年来,随着潮流文化产业迅速发展,中国的潮玩市场规模迎来快速增长期。Frost & Sullivan数据显示,中国潮玩市场整体规模由2017年的108亿元增至2021年的345亿元,复合年增长率达33.17%。在消费升级、居民可支配收入不断提升的背景下,预计2022年中国潮玩市场规模将达465亿元,未来成长空间较为广阔。

从市场份额上看,泡泡玛特无疑是国内潮玩市场的领跑者。自2010年成立以来,泡泡玛特打造了Molly、Pucky等知名IP,并依靠盲盒破圈。但从最新数据上看,作为行业龙头的泡泡玛特也遇到了成长的烦恼。

7月15日,泡泡玛特发布的中报业绩预告显示,公司上半年预期收入增速下滑至30%,净利润同比负增长接近35%。受此消息影响,7月18日泡泡玛特股价大跌13%。而自去年2月创下106港元历史最高股价以来,泡泡玛特市值从1500亿港元跌至300亿港元,总市值缩水幅度达到80%。

如同名创优品一样,泡泡玛特将其业绩下滑归咎于新冠疫情这一不可控因素。一方面,公司线下门店较多分布于一二线城市,因而相较于去年同期,今年上半年受到疫情影响较大,部分区域暂停了若干线下店铺和机器人(10.790,0.04,0.37%)商店的运营;另一方面,疫情影响部分地区物流的时效性,从而影响线上销售;此外,疫情影响客流量及消费者消费意欲减弱,进而影响业绩增速下滑。

从渠道上看,潮玩消费极为需要线下消费带来综合沉浸式体验服务,短期来看其仍将受到疫情带来的冲击,泡泡玛特目前所面临的困境同样也会是名创优品TOP TOY品牌未来将面临的问题。

另外,相比欧美等成熟市场,我国潮玩市场集中度较低。与此同时,腾讯、哔哩哔哩、红杉资本、创业工场等企业也在加快入局国内潮玩市场。统计数据显示,现阶段我国已有超过千家企业名称中含有“潮玩、潮流玩具”。可想而知的是,行业竞争将日趋激烈。

此外,随着国内潮玩市场的快速发展,诸如创意不足、形象雷同、过度依赖头部IP效应等问题也愈发突出,进而导致消费者对品牌的忠诚度不高,产品复购率较低。

在原创IP方面,TOP TOY与泡泡玛特等头部玩家存在较大差距。2021年年报数据显示,泡泡玛特原创IP营收为25.87亿元,收入占比为57.6%。对比来看,TOP TOY仍是以第三方品牌以及授权IP产品为主,自研产品占比仅为30%,且是以漫威、Hello Kitty等知名大IP联名合作款为主。

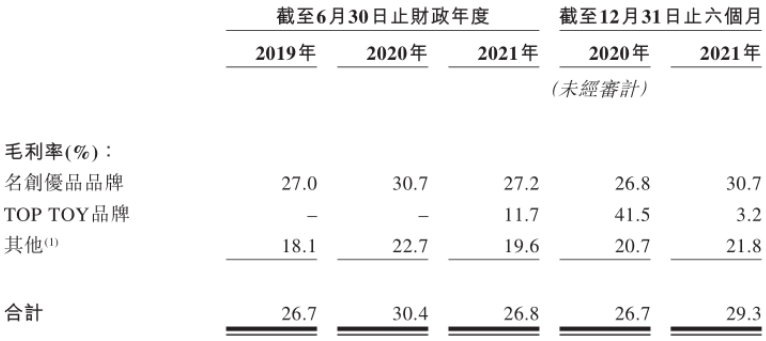

IP自研能力的不足也体现在盈利能力方面。招股书显示,2021财年,TOP TOY毛利率仅为11.7%,截至2022财年中报,TOP TOY毛利率进一步下滑至3.2%。对比来看,2021年泡泡玛特毛利率高达61.43%。

按照公司规划,TOP TOY品牌致力于潮流玩具平台的建立,进而与“名创优品”品牌形成互补,进而实现更高的产品溢价,并由此抓住由年轻人主导的“第三次消费浪潮”。

但从现实状况来看,TOP TOY品牌短期还无法为名创优品贡献太多营收,过低的毛利率则说明品牌仍处于培育期,无法改变名创优品持续亏损的现状。对于业绩陷入滞胀困境,同时在资本市场也受到巨大质疑的名创优品来说,未来是否还能重回良性增长,实属难料。【责任编辑/周末】

来源:砺石财经

IT时代网(关注微信公众号ITtime2000,定时推送,互动有福利惊喜)所有原创文章版权所有,未经授权,转载必究。

创客100创投基金成立于2015年,直通硅谷,专注于TMT领域早期项目投资。LP均来自政府、互联网IT、传媒知名企业和个人。创客100创投基金对IT、通信、互联网、IP等有着自己独特眼光和丰富的资源。决策快、投资快是创客100基金最显著的特点。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK