倚靠伊利十年,新巨丰的得与失

source link: https://www.36kr.com/p/1845487286111108

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

倚靠伊利多年让新巨丰获益匪浅。

伊利曾经手握不断攀升的销量镇得住供应商,让他们在很长一段时间甘愿以低毛利换取规模优势。

原因很简单,我国液态奶早已”寡头“分布,作为巨头们的供应商,企业的兴衰,皆由巨头。如果从终端大厂那里赚不到钱,他们不会为之抛头颅洒热血。没有利益刺激,哪里有热情呢?

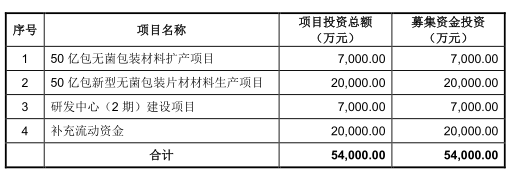

近日,山东新巨丰科技包装股份有限公司(以下简称“新巨丰”或公司)IPO注册获证监会同意,即将启动发行工作,本次公开发行A股不超过6300万股,将登陆深交所创业板挂牌上市,拟募集金额54000.00万元。

2019年至2021年度,以纸质无菌包装为主营业务的新巨丰实现主营业务收入分别为9.3亿元、10亿元和12.4亿元。而其中七成来源于伊利。

高度依赖,距伊利越近,似乎越要有大局意识。这也导致新巨丰存在回款周期长、经营现金收入比低的情况,一旦遇到外部不可抗力,企业极容易出现资金短缺的困扰。

关联交易与数据冲突

在新巨丰的上市过程中,最大的阻碍或许来自其与伊利的显而易见又微妙的关系。根据招股书,2019年-2021年度,公司来自前五名客户的销售收入占主营业务收入的比重高达91.78%、89.16%和89.95%,对伊利的销售收入占主营业务收入的比重为73.13%、70.77%和70.29%。换句话来讲,对于新巨丰来说,其核心竞争力在于“能够拿到伊利大订单”。

伊利从2010年开始向新巨丰采购,2013年突破了十亿包大关,2015年接近20亿包,也就是在2015年,伊利决定战略投资新巨丰,在此阶段,伊利最高持有新巨丰18%的股份。并且,2017年伊利与公司也签署了十年的战略合作协议。

也就是说,伊利既是新巨丰的最大客户,也是新巨丰的大股东之一。显然,这种极为紧密的关联,是明显违背IPO的相关规定的。为了达到上市的要求,伊利于2019年10月,分别与BRF和苏州厚齐签署了股权转让协议,总计转让股份13.2%,总金额达2.3亿。事后,伊利股份依旧持有新巨丰4.8%的股份,仍然是其第六大股东。

但如果两者合作出现裂痕,相当于果链企业被踢出苹果供应链,这会给公司市值带来不可逆的影响。

从这里可以侧面说明伊利对新巨丰上市是有信心的。首先伊利作为新巨丰的头号客户,对于新巨丰的财务状况比一般人清楚。其次,新巨丰的企业的营收状况很大程度依赖伊利的订单,伊利对于新巨丰的企业经营,具备远超其他关联方的控制力。

然而,在这种情况下,上文提到的2019年的两笔股权转让的交易就显得颇为诡异了。根据交易数据核算,当时伊利出售股份之时,新巨丰估值为17亿。而按照同业市盈率平均值计算,2019-2021年新巨丰市值应该在19-33亿之间,其出售价格远低于正常市值。如果按照本次IPO拟发行新股不超过6300万股,募资5.4亿元来计算,新巨丰的估值约为54亿元,这样一来两者之间差额高达300%。

不禁让人怀疑,伊利真的舍得到手的鸭子,送到别人锅里吗。以如此之低的价格。还是存在股份代持的情况,不得已为了IPO过关作出的技术性操作。

距伊利越近,似乎越要有大局意识。2018年-2020年报告期内,新巨丰存在巨额应收账款,其中伊利最多,分别为11,465.75万元、16,555.25万元、15,653.08万元。

伊利作为新巨丰的股东,是其利益关联方之一,根据会计准则这一块需要分开披露。但在伊利股份2018-2020年的财报中,关联方应收应付款项一栏并没有看到新巨丰的身影。伊利手中的新巨丰股份,其转让协议是2019年签订的,而伊利集团在2018年财报中,甚至将新巨丰列入了联营企业一栏。哪怕用最宽松的会计准则,在2018年的财报中,也应该出现新巨丰应付账款的相关内容。由此可知,双方数据存在一定冲突,从而影响了其真实性。

对赌比例过高

新巨丰成立于2007年,于2016年改制为股份公司。在本次改制中,新巨丰引入了伊利、青岛海丝、西藏诚融信、珠海聚丰瑞、永创智能、中信卡森纳、上海融厦、富城国际、风天新盛、宏基鼎泰、施能桐、新疆国力、天津华建、大地投资、中科清晨和中建恒泰共17位股东。并与其中一半的股东签署了关于上市的对赌协议,对赌协议的内容是,如果上市失败,则由新巨丰回购股份。虽然在上市之前,相关对赌协议依旧解除,但从中可以看出新巨丰背后资本运营多,经营考虑少。

而在解除对赌协议之前,共有八家股东与新巨丰有相关对赌,其中涉及总股份高达45.29%。也就是说在上市之前,新巨丰与自己近一半的股东签订了对赌协议,这个比例确实远超一般企业。也会让其经营思路更加侧重于上市,毕竟对于这些股东而言,上市套现的兴趣远大于长期经营。

历史对赌协议股东与持有股份 资料来源:IPO招股书

乳品行业的无菌包装产品受外资控制垄断,应该算是一个基本常识。新巨丰能够在10年前开始研发无菌包装产品,且逐渐得到了乳业巨头伊利的认可并逐步建立合作关系,说明企业还是有一定的技术水平和情怀的。也因如此,新巨丰IPO中,俨然一副技术型企业的做派。

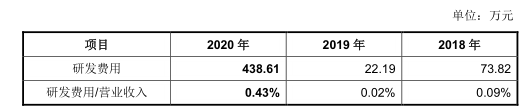

然而,实际上,在企业第一次递交的招股说明书中,企业将研发费用计入成本一栏,并没有单独罗列。经过问询后,在更新版本的招股书中,我们看到,2018年新巨丰研发费用73.82万元,占当年营收的0.09%。2019年,研发费用22.19万元,占当年营收的0.02%。2020年,研发费用出现了2000%的增长,达到了428.61万元,占当年营收的0.43%。对比行业平均水平的1.22%,仍有三倍的差距。

与捉襟见肘的研发费用相比,2018年-2020年,公司业务招待费分别为725.15万元、702.94万元、737.29万元。由此可见,其所谓的研发,名不符实。对于新巨丰来讲,招待好为数不多的大客户才是正经事。

虽然2020年新巨丰研发费用出现了爆发式增长,但依旧有一些问题存在。比如研发费用明细中,职工薪酬总额为8.9万元。虽然生化环材被人称为四大天坑,但这个价格也就够雇佣一名研发人员进行全职工作。然而这一名研发人员却用掉了381万元的材料,从现实逻辑来看很难对此进行解释。这里只能姑且认为,新巨丰为了增加研发费用占比,将部分材料消耗算入其中。

在介绍主要技术人员之时,新巨丰招股书中提到了四个人:公司总经理刘宝忠、副总隗功海、监事刘忠明和工厂厂长许兆军。首先我们要肯定,四位技术人员在公司发展过程中给公司创造的利益。同时也应该看到,这几位都肩负着非常重要的管理职责,管理技术一把抓,这个难度恐怕也非常人能想象。作为公司行政上的高级管理人员,到底能有多少精力放在研发上,显然要打一个问号。

可见,研发投入甚少,其所投并无新专利产出。2007年给拍卖公司只有《阻隔性液体食品软包装材料的制作方法及材料》一项专利。从此之后十年内,再未见任何专利。然而2018年-2019年,新巨丰仅用两年时间共自主研发产出包括《聚四氟乙烯带的清理装置》、《搬运车及其导向装置》、《一种挤出机》在内的11项专利。

如此短时间内密集的产出专利成果,到底是企业厚积薄发,还是为了上市进行技术上的美化和包装,大家就仁者见仁智者见智了。

募资用途存疑

本次次募资除了用来补充流动性的2亿以外,剩下2.7亿将会用于50亿包装无菌的扩产和材料项目。同时会有7000万用于研发中心二期建设。

然而上文提到,新巨丰过去三年报告期内(2018-2020),研发费用的总和还没有一年的招待费用多,这种情况下再进行二期的研发中心建设,其必要性需要打一个问号。而对比50亿包无菌包装材料扩产项目,报告期内新巨丰产能利用率仅仅为63.20%、71.72%和77.59%,远没有达到其生产线的极限。而新巨丰不断强调自己执行的是“以销定产“的经营模式,其生产节奏以客户的订单为主导。在这种情况下仍进行产线扩产,大概率会有产能过剩的风险。另外,从实际业务层面考虑,新巨丰的主要增长和主要收入都来自于关联方。在这种不充分的市场环境下,新巨丰的股价往往是由关联方的订单决定的。这将会给投资者带来迷惑性。

本文来自微信公众号 “万点研究”(ID:Agumanhua),作者:天璇,编辑:成宇,36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK