微软:软瘫之下是更硬的底气

source link: https://www.36kr.com/p/1845097780736388

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

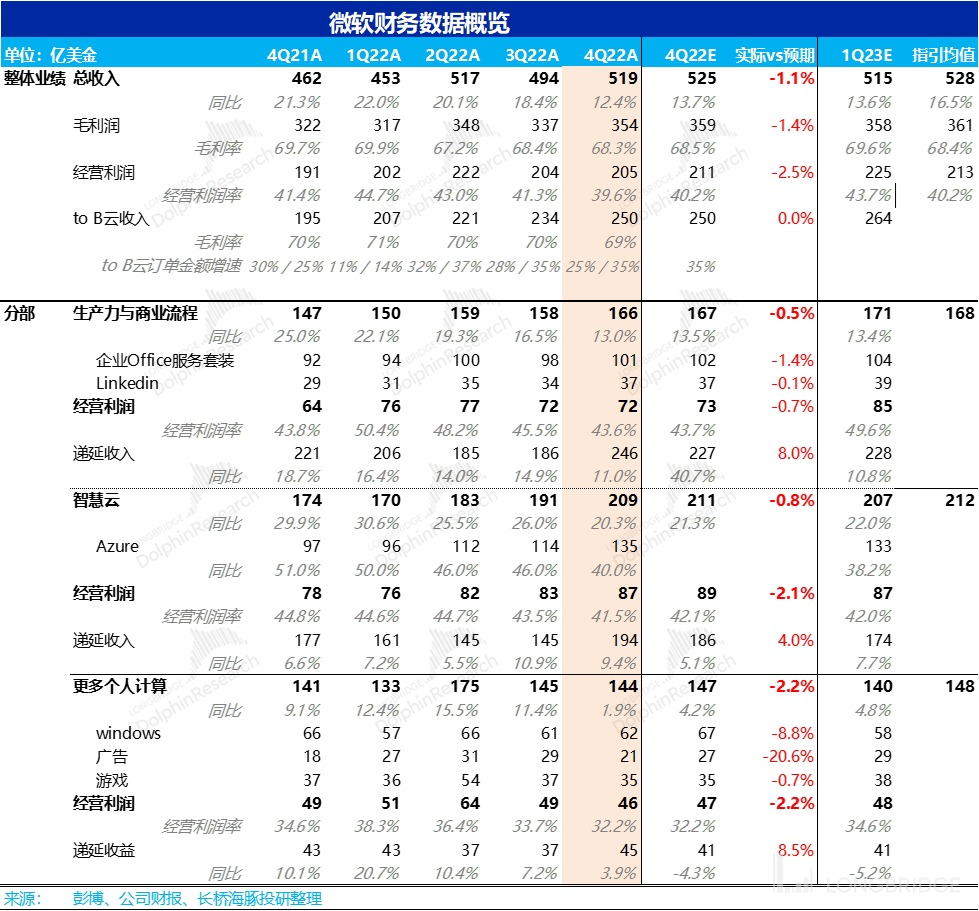

微软 (NASDAQ: MSFT) 7 月 27 日美股盘后公布了截至 6 月底的 2022 财年四季度财报,核心要点如下:

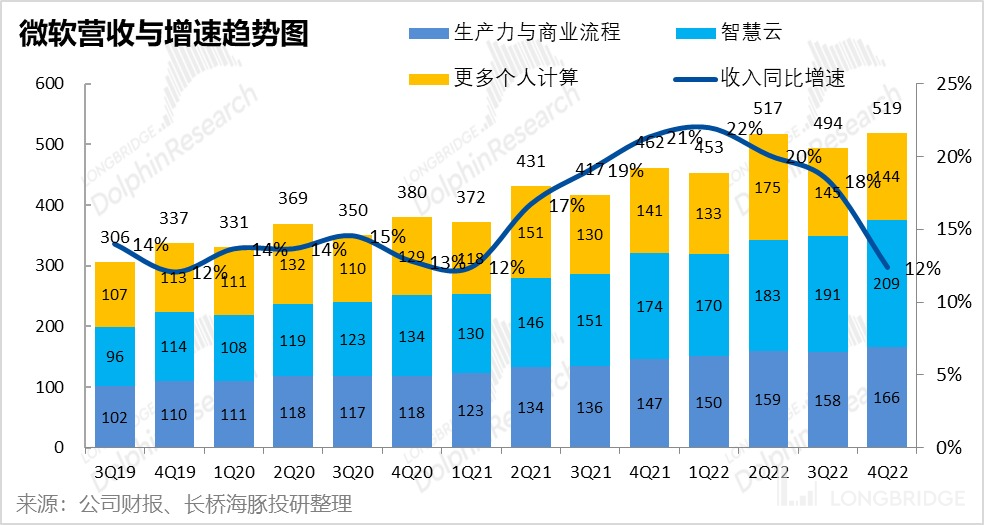

1.整体业绩略不及预期:微软本季实现总营收 519 亿美元,略低于市场预期的 525 亿。本季实现经营利润 205 亿元,同样略低于预期的 211 亿。不及预期的主要原因还是在欧美通胀,中国疫情、以及美元升值的宏观背景下,公司营收所受的负面影响比预料中更大。

2.各业务板块皆有所放缓,2B 业务仍有相对韧性:由于美联储收水且经济增长放缓,欧美企业也相对降低了当期对云服务等 IT 设施的投入,微软的核心业务中,无论是 Azure 云服务还是企业版 Office 365 服务在本季度营收增长明显放缓,但仍分别保持着 40% 和 15% 的增速。而 C 端的个人计算业务在下行周期明显韧性更差,本季仅增长 2%。

3.本季营收放缓,但余粮(待确认收入)却加速扩张:无论本季末剩余的 1890 亿美元合同余额还是,本季新签的 741 亿美元新增 2B 合同,同比环比都再创历史新高,且甚至在加速增长。合同金额加速增长、结合本季营收增长放缓,表现企业在宏观大环境不佳的背景下,只是暂缓了 IT 相关投入,但长期内云端化和 SaaS 化的趋势仍十分稳固,相关投入更多是延后而非取消。因此,微软业绩的长期确定性依旧很高。

4.下季度营收指引超出预期:与充足的合同金额相呼应,公司指引下季度营收 528 亿元,明显超过市场预期的 515 亿。隐含的营收同比增速也有本季的 12.4%,再度提速到 16.5%,扭转放缓趋势。

不过,在通胀大背景下,公司的运营费用看来短期内不会缩窄,仍会保持在 148 亿-149 亿美元之间,与本季度基本一致。因此,下季度微软有望实现经营利润 213 亿元,经营利润率相较本季也会略微改善到 40.2%。

若公司的指引兑现,那么本季度既公司的业绩最低点,自下季度微软的营收和利润释放都将迎来拐点。

一句话总结:虽然微软本季的表现差强人意,但主要还是短期的宏观逆风影响,公司在 2B 云业务的逻辑依旧坚挺,而公司对下季度的指引也按时着业绩拐点即将到来,微软仍在美股中最具韧性和确定性的标的。

一、微软业务构成简介

由于微软业务复杂,可以先通过下图简要了解下微软的业务构成及现状,以便更好的理解下文。

在以上众多资产中:

1. 以 Office 为主的 “生产力与商业流程”业务,伴随传统软件逐步云端化、商业模式向订阅付费制 SaaS 模式转型而焕发新生,是云时代公司业绩演进的一大看点。

2. 以Azure 为核心的智慧云也是微软焕发新生的最大支点,且 Azure 依然在高速增长轨道上。以上这两大业务构成了云时代微软卷土冲来的两大核心支柱,是微软每季财报必看点。

3. 更多个人计算业务,如 C 端产品 Surface、Xbox 等硬件、游戏业务、Bing 搜索,包括 Windows 业务在内,更多是微软在移动时代博弈失败的遗留资产,三大业务中战略地位最低。

二、核心业务表现

1.云业务也难顶经济放缓压力,增速如期回落

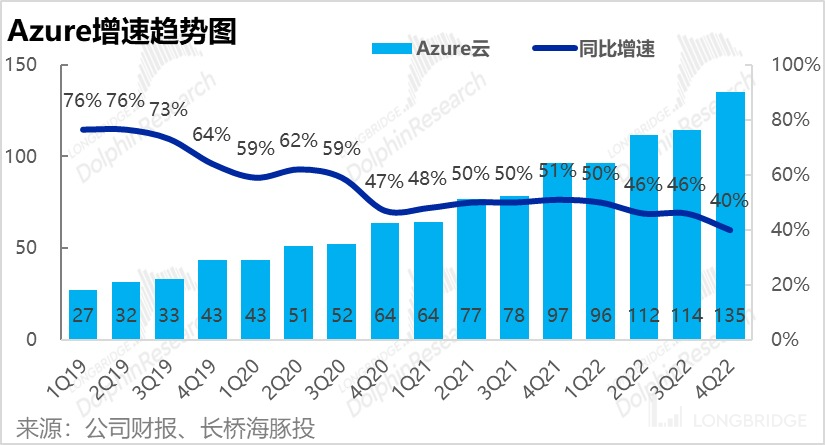

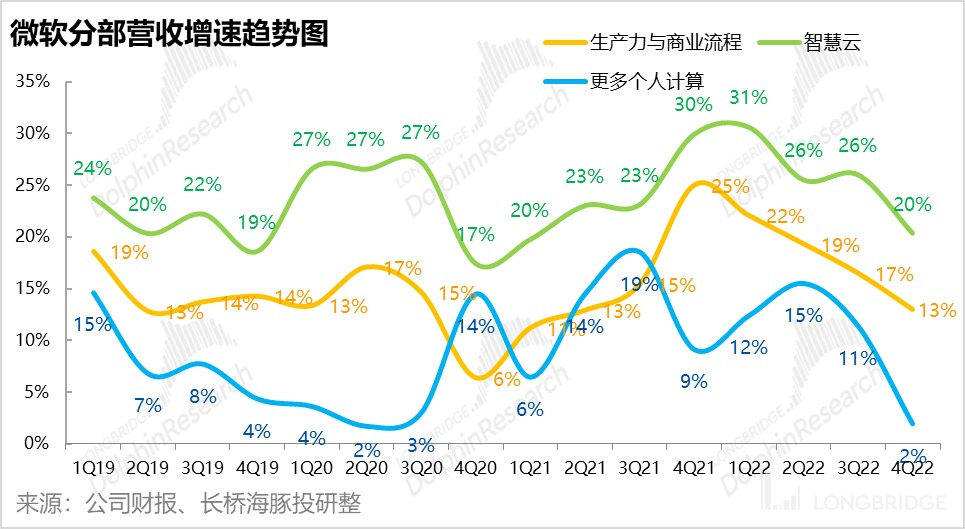

先看微软当前最核心、贡献营收最多的智慧云业务:其中的拳头产品 Azure,在 2021 年初度过疫情爆发期,并进入大放水后的 “繁荣后”,增速曾一度拉涨到 50% 以上。但是自美联储放出风声要收水,企业对经济增长预期转弱后,Azure 的增速也不断下滑,本季度更是由上季度的 46% 下降到了 40%。

根据海豚君的观察,卖方对 Azure 的增速预期普遍是 low 40%,实际表现压着市场预期的下限、勉强及格。

不过考虑到 Azure 收入规模已经有 135 亿美元,在如此体量基数以及宏观负面因素的压制下,同比 40% 的增长依旧可观。并且剔除加息后美元升值带来的负面影响后,Azure 的营收增速实际为 46%,与上季度的 49% 相比也仅略有下降。

总的来说,本季 Azure 业务只是与过往的惊艳表现和市场期待的坚韧表现相比稍显不尽人意。

由于 Azure 业务增速的放缓,以及非 Azure 服务(SQL server,Visual Studio 等)营收增速由上季度的低各位数增长,到本季-3% 的收缩;智慧云业务本季整体实现 209 亿美元的收入,稍稍低于市场预期的 211 亿营收。同比增速也由上季的 26% 下滑到 20%。可以推断,在美国企业也进入裁员控费的氛围时,对云服务等 IT 功能的投入也在收缩。

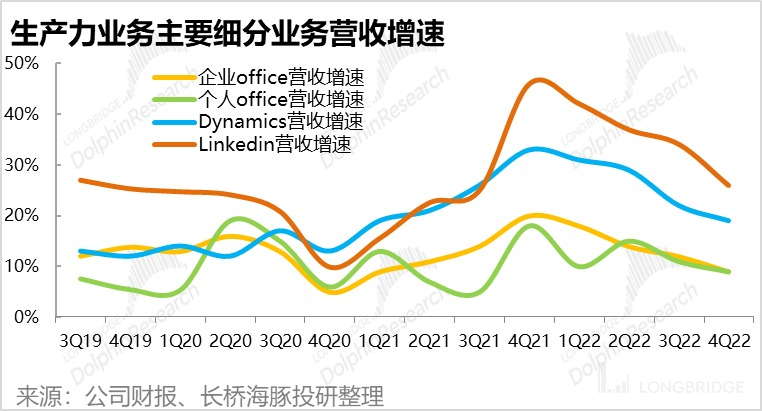

2.Office 业务云端化红利渐尽?

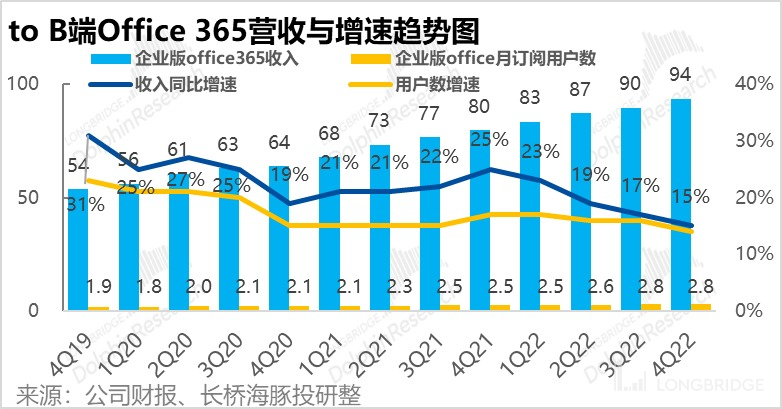

2022 财年四季度,微软面向企业的办公 SaaS 产品 Office 365 实现收入 94 亿美元,同比增长 15%,在云端化红利末期,收入增速持续在放缓。

拆分来看,该业务增长主要由两个因素驱动:①Office 365 企业订阅用户数的增长,②单企业用户产生的平均收入 ASP。

截至本季度末,Office 企业月订阅客户虽同比增长 14%。但微软全球使用 Office 365 期末的企业用户仍在 2.85 亿左右,与上季度季基本零增长。在当前环境下,企业 office 上云暂时停滞。

同时,客单价提升速度也陷入停滞,自 2022 财年二季度以来,增速一直仅有 1-2%(当期有美元强势,抵消了 Office 产品涨价的影响),较之前每季度 5-8% 的速度小幅放缓明显。

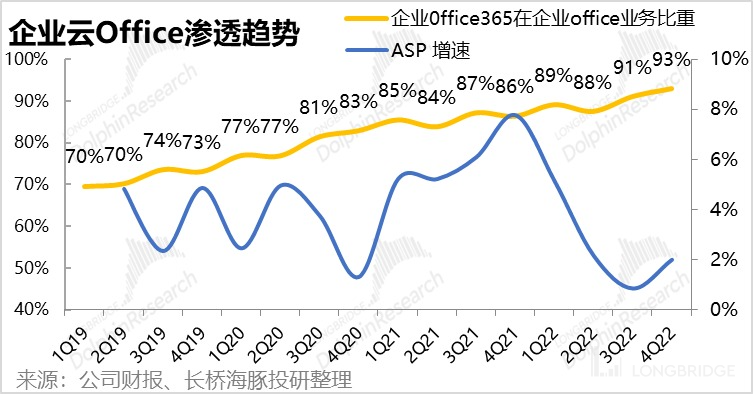

本季度,云端的 Office 365 在企业 Office 整体营收中的占比进一步提高 93%,占比进一步提升的空间已然很小。

可见 Office 云端化红利估计逐渐到顶。后续增长可能更多要靠客单价提升来驱动(产品涨价 + 单用户使用产品量增加)。

除了核心的企业 Office 业务外,生产力与商务流程板块内的其他业务基本呈现了类似的营收放缓幅度。

其中,绝对增速最高的 LinkedIn 业务本季度收入 37 亿美金,增速较上季度的 34% 明显下滑到 26%,与企业招聘需求正减弱的宏观环境相对应。

同时,ERP/CRM 产品 Dynamics 的增速也由 22%,小幅下降到 19%。

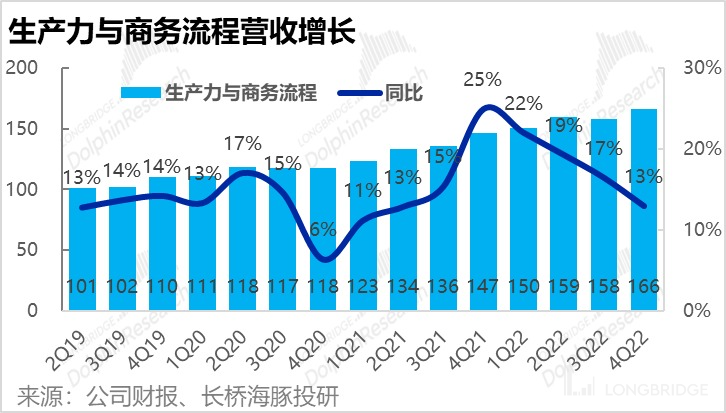

由于各细分业务的增速都有所放缓,本季微软生产力和商务流程板块的整体营收为 166 亿元,与市场预期的 167 亿基本一致,同比增速也由上季的 17% 继续下滑到 13%。

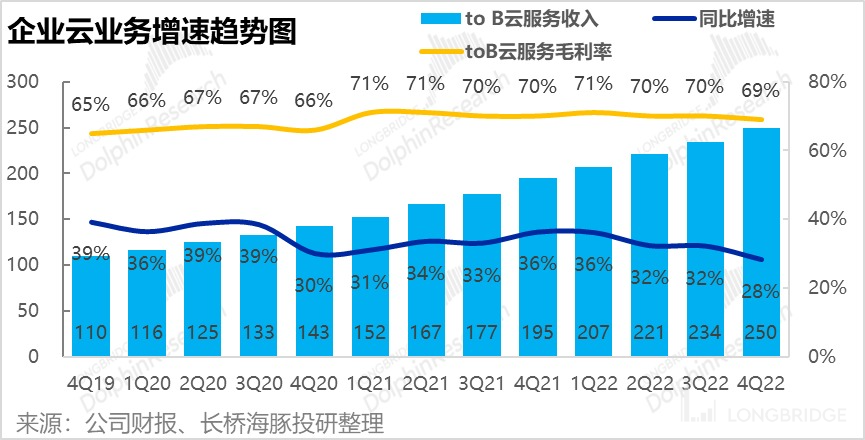

3.企业(产业)云服务渗透率仍在提升,但有所放缓

为了更好的评价云端化业务的表现,微软将智慧云板块与生产力板块中的企业端服务收入(包括企业版 Office 365、Dynamics 365、企业端 LinkedIn 与 Azure)汇总后,单独披露的企业云业务收入达到了 250 亿,同比增长 28%,增速继续小幅放缓。

同时,微软企业云服务的毛利率本季也下降了 1pct 到 69%,据公司披露,毛利率下降的主要原因时营收结构中 Azure 的占比提升导致。

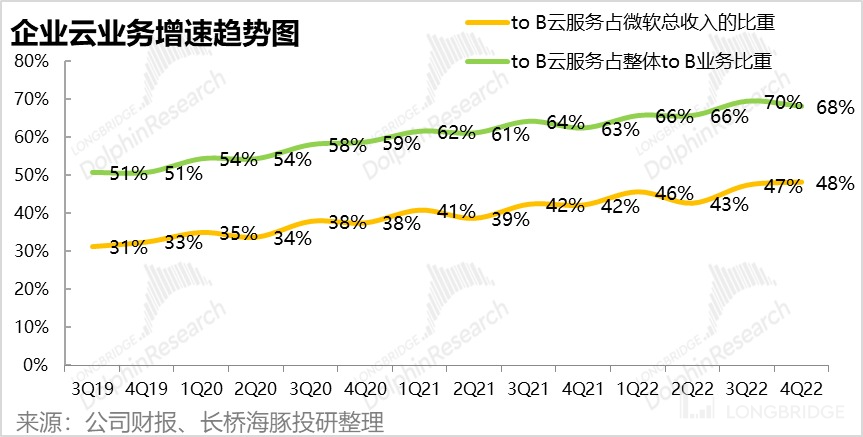

随着微软企业端云业务的营收增速下降,2B 云业务在微软中的收入占比提升也在放缓,但仍在继续。据海豚君计算,2B 云业务占公司中营收的比重已达 48%,较上季进一步提升了 1pct。

4.本季营收放缓,但余粮(待确认收入)满满

虽然本季无论是云业务还是 Office 业务的收入增速都有所放缓。但除了本季度的业绩表现,市场对业务的后续增长动力更为关注,而在微软的财报中其实也有领先指标可循,简单来说:

云业务的收费方式分为基于用户的预收款式——订阅付费,以及基于实际使用量的后付费两种。

SaaS 化服务 Office365 以用户订阅为主,C 端业务的 Game Pass,以及 Azure 中也有部分用户订阅,这会产生大量实际已经收到钱但仍然待确认为实际收入的递延收入,且此种递延的入账确定性非常高。

而 Azure 目前以后付费模式为主。当客户使用 Azure 服务后, 这种合同会产生较大的合约金额,,因此合约金额大幅增长,但当期的实际使用量有限,因此并不产生大量的当期营收或递延收入。

由于云服务迁移成本巨大,合同金额转换成收入的确定性极高,因此合约余额的高位增长基本意味着 Azure 高增长的确定性。。

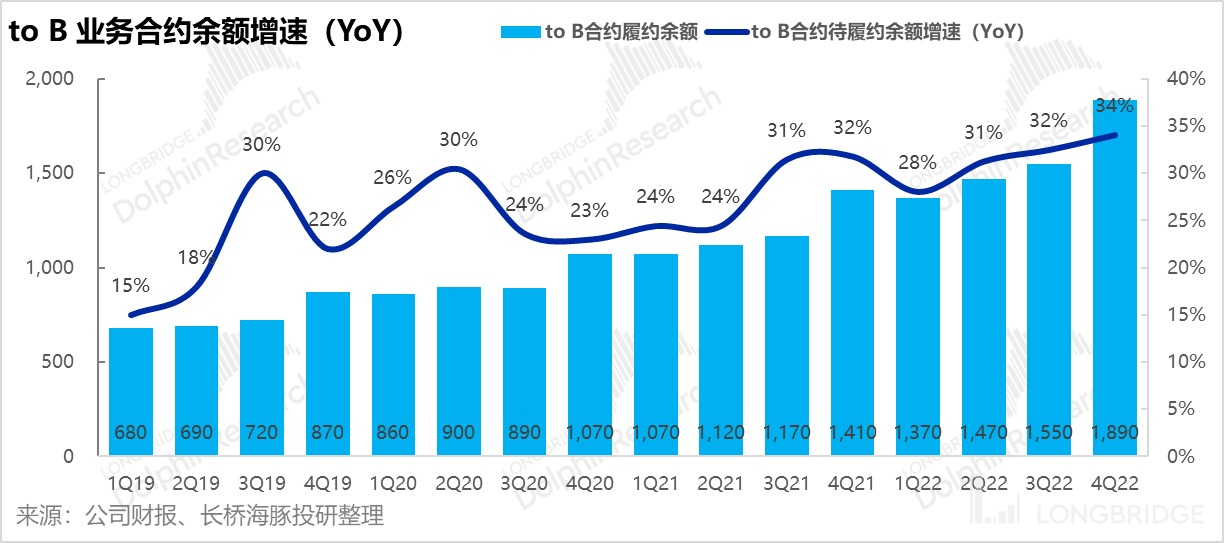

我们先看一下最为重要的 to B 业务合约余额:

本季度未,面向企业端的合同金额余额(也即递延收入 + 未确认收入的合同金额)为 1890 亿,不仅绝对值上创新高;同比增速更是进一步提速到 34%。可见虽然本季确认收入的节奏放缓,但未来可确认的余粮还是相当充沛。

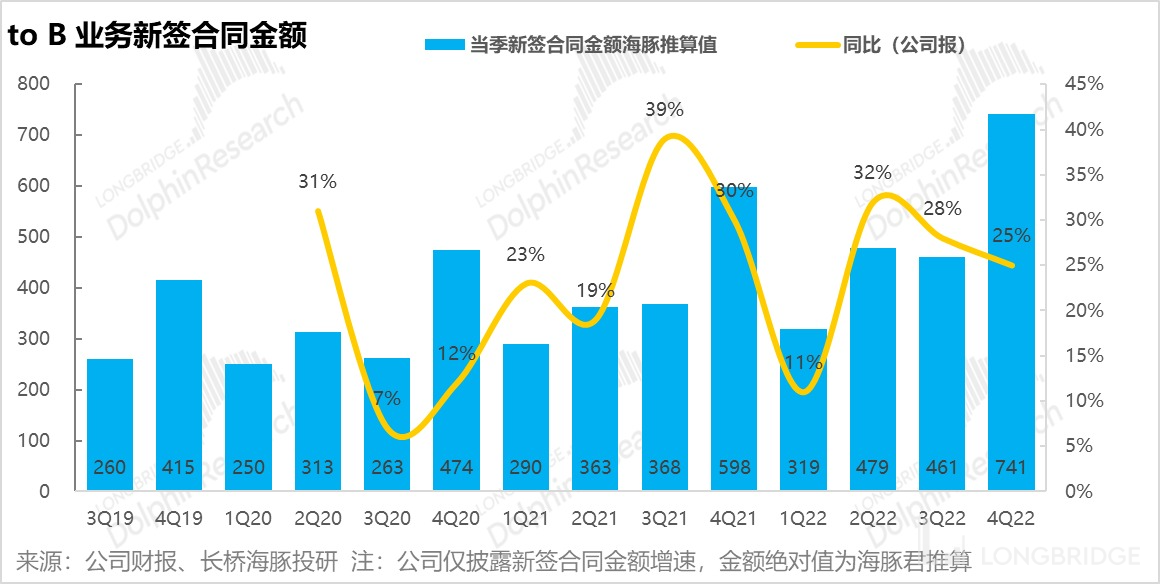

在合同余额提速增长的同时,微软本季新签 2B 合同金额达到了 741 亿美元,虽然同比增速略有下滑,但更多是因为基数增长的原因。本季新签订单金额的绝对值同比多增了 143 亿元,再创新高。

结合合同余额和新签合同金额的提速增长,可见微软 2B 业务的长期增长确定性和可见性相当高,企业虽然在当前的宏观环境下,暂时减少了在云服务上的支出,但长期 IT 服务云端化、SaaS 化的大趋势不变。

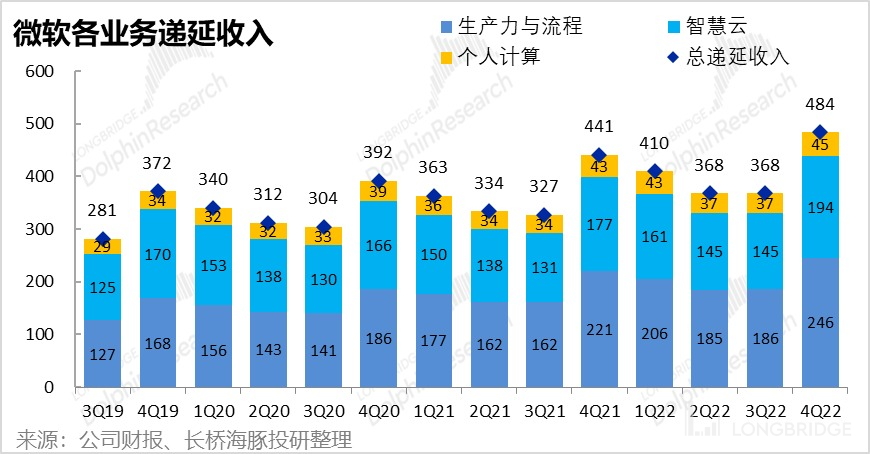

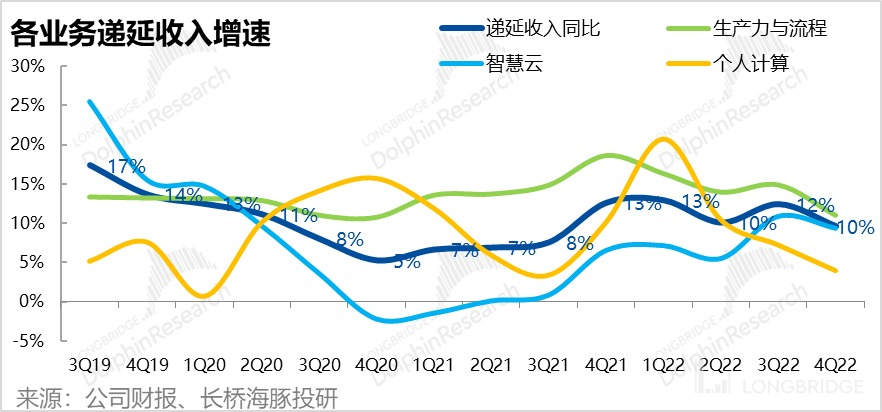

更侧重于公司短期余粮和 Office 业务,本季度末微软的递延收入达到了 484 亿美金(90% 以上都会在一年内确认为收入),同比增长至 10%,小幅下降。

从结构上看,各业务的递延收入增速都有所回落,但还是 “无足轻重” 的个人计算业务下滑最显著,关键的生产力业务和智慧云务递延收入增速下降的幅度不大,因此微软核心业务的短期营收余粮也还是无忧。

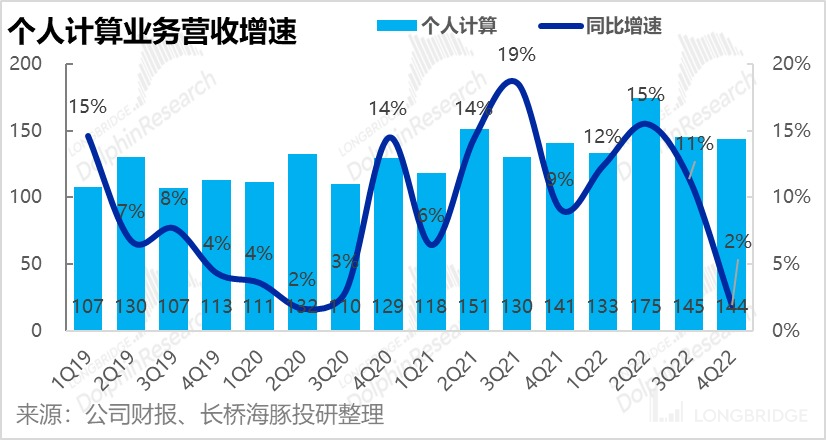

5. 经济放缓,C 端的个人计算业务更受伤

与更面向 B 端的云业务和生产力业务相比,微软变相 C 端的个人计算业务相对而言市场并不太关注,属于微软在 PC 互联网时代的 “遗产型” 业务。整体上,在中国受疫情管控影响,而欧美受通胀影响的大环境下,个人消费者在 PC 等产品的支出明显减少,因此公司的个人计算业务相较 B 端业务,营收放缓更为显著。本季度营收仅同比增长 1.9%,基本陷入停滞。

分项来看,该板块由各个相对独立的产品线构成——Windows、游戏软硬件、搜索与广告、Surface 等设备。

1)其中 Windows OEM 收入增长本季明显下降到-2%,

2)游戏版块(含游戏会员订阅,游戏 1P/3P 产品、Xbox 硬件),动视暴雪的收购尚未并表。在用户回归正常生活状态,并减少非必要开支后,营收增速本季转负至-7%

3)而反映美国宏观广告需求的搜索与广告服务本季在剔除买量成本后,营收增速也下滑到 18%。

三、整体业绩表现

1)本季度微软整体营收放缓:本季公司录得 519 亿美元营收,稍不及场预期的 525 亿美元和公司的指引 525-532 亿,可见宏观经济放缓的影响比想象中更大。而如同上文的分析,C 端业务营收放缓的程度显著高于 B 端的云服务和生产力服务。

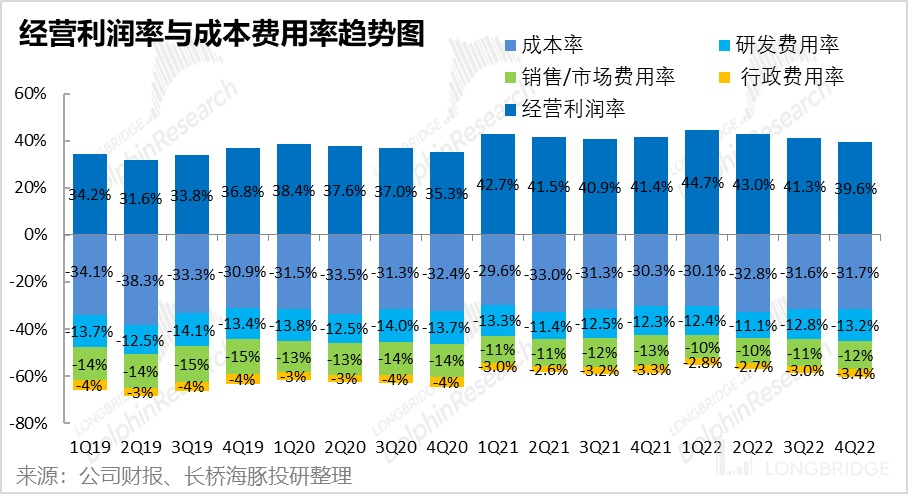

2)毛利表现上:本季度实现毛利 354 亿,略低于市场预期的 359 亿,毛利率 68.3%,略低于市场预期的 68.5%。 本季毛利不及预期,是由营收不及预期以及毛利率略有下降共同导致。

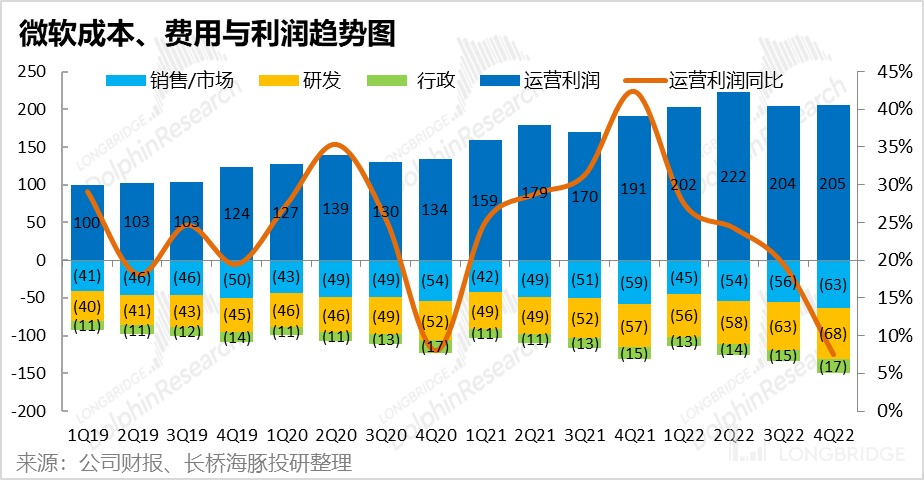

(3)毛利虽略低于预期,但公司的控费措施效果不错。公司原先指引本季运营费用在 148-149 亿间,而在通胀的大环境下,实际费用支出为 149 亿美元,并未超出指引。三费支出详细来看,仅有关键的研发费用率有所扩张,而营销投入和行政费用率在管控之下基本持平甚至有所缩窄,因此并未进一步拖累盈利。

总的来看,公司实现经营利润 205 亿,低于市场预期 7 亿,与营收低于预期的幅度相当。因此公司整体的盈利能力并无明显恶化,更多还是来自营收增长放缓的影响。

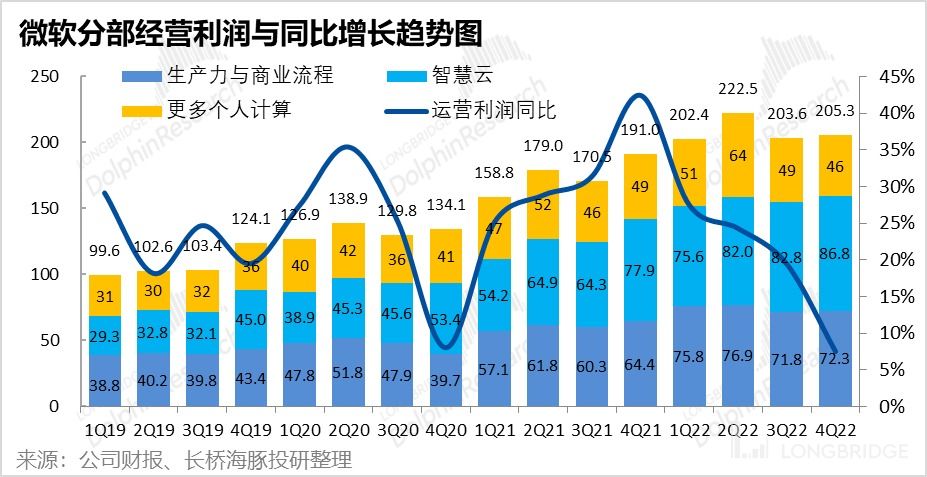

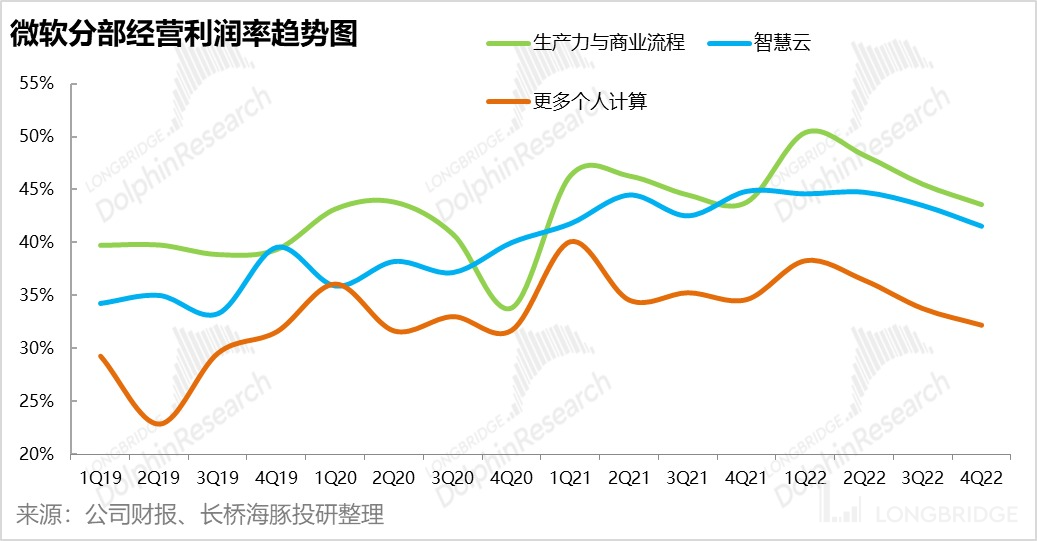

分项业务板块来看,本季度生产力板块和智慧云板块的经营利润绝对值仍在增长(无论环比同比),主要还是个人计算板块的经营利润绝对值减少,拖累了公司整体利润。

<正文完>

本文来自微信公众号“长桥海豚投研”(ID:haituntouyan),36氪经授权发布。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK