中创新航闯进雷暴区:诉讼、利润、掉队

source link: http://finance.sina.com.cn/tech/csj/2022-07-25/doc-imizmscv3419394.shtml

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

中创新航闯进雷暴区:诉讼、利润、掉队

2022-07-25 11:36:23 创事记 微博 作者: 市值榜 我有话说(1人参与)

欢迎关注“新浪科技”的微信订阅号:techsina

■专利审查的结果意味着什么?

■中创新航为什么盈利难?

■产能目标能实现吗?

作者|陈清 编辑|何玥阳

来源:市值榜

持续一年之久的宁德时代诉中创新航(原中航锂电)专利侵权案,有了新的进展。

7月22日,新京报报道称,中创新航向国家知识产权局撤回了最后一件涉诉专利的无效请求。

根据国家知识产权局的消息,在涉案的5项专利中,1件专利全部有效,1件部分有效,另外3件无效申请由中创新航主动撤回。

国家知识产权局对于宁德时代这5项涉案专利做出的审查决定,让中创新航在诉讼案中处于非常不利的位置。

今年5月,宁德时代将索赔金额提高至5.18亿元,这近乎2021年公司净利润的5倍。

尽管最终赔付额尚未确定,但一旦败诉,中创新航面对的不仅是高额索赔,还有涉及专利侵权的产品面临停售风险,中创新航将陷入困厄。

专利等知识产权作为人类智力劳动结晶,是企业珍贵的无形资产,垒砌出了企业的技术护城河。

在科创板,因专利数量、纠纷等问题而终止IPO的并不少见,对今年3月在港交所提交招股书的中创新航来说,专利侵权也会为上市进程增加不确定性。

更棘手的问题还不止于此。

作为中国动力电池领域最早的一批老玩家,中创新航在市场竞争中已经明显掉队,更多的财务弊病开始暴露。那么,中创新航是如何失去市场份额的?后面实施的低价策略会一直有效吗?扩产野心能不能实现?本文将重点探讨这些问题。

抢蛋糕:低价换市场

中创新航的前身中航锂电,是中国动力电池领域最早的一批老玩家。

在电池能量需求不高的早期市场,中航锂电量产的磷酸铁锂电池,因成本低、安全性能好、循环次数和寿命都比较长,非常受市场欢迎。

中航锂电的行业地位随之水涨船高,成为当时第一梯队的企业。

好景不长,随着新能源汽车发展进入快车道,长续航的市场需求以及国家新能源车补贴政策的扶持下,成本高、能量密度也高的三元锂电池取代磷酸铁锂电池成为主流。

在动力电池这类高技术壁垒的行业里,选错方向无异于南辕北辙,企业规模越大往往转型的沉没成本越高。

2017年,中航锂电反应过来时,宁德时代、比亚迪等企业已经占据了大部分市场,无论是研发技术还是品牌认知方面,都建立起较高的壁垒,稳坐行业头部地位。

2018年,为了挽救企业颓势,现任董事长刘静瑜临危受命,掌舵中航锂电。这位财务出身的女企业家,曾在十个月内扭转了中航工业旗下一家液晶显示屏公司的亏损。

2021年底,中航锂电由亏转盈,并改名中创新航,寓意中航锂电全新的起点。

刘静瑜上任后,中创新航将精力集中在乘用车市场,产品从单一的磷酸铁锂向三元锂电池发力,并以低价策略切入市场。

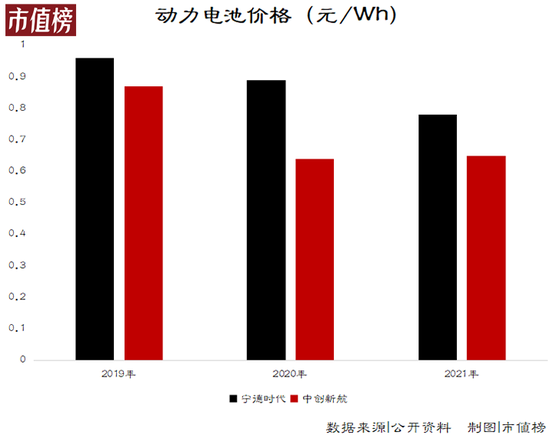

《电动汽车观察家》获得的相关资料显示,2019年中创新航对广汽电池模组不含税的价报价为0.78元/Wh,相比宁德时代的1.05元/Wh,便宜了近四分之一;到了2020年,中创新航的报价再次下降到0.6~0.62元/Wh,仍然比宁德时代的0.9元/Wh要便宜。

这一点,招股书中的数据也可以佐证。2019年和2020年,中创新航动力电池的平均售价分别为0.87元/Wh和0.64元/Wh。

凭借低价优势,中创新航陆续成为长安、东风、吉利等品牌新能源车的电池供应商,2021年又成为小鹏汽车的主要供应商之一。

在激烈的市场竞争下,2018年到2021年,中创新航动力电池国内装车量从0.7GWh提升至9.1GWh,排名第三,但市场占有率只有5.9%,与宁德时代的52.1%%和比亚迪的16.2%市场份额差距仍然悬殊。

低价策略为中创新航打开了一定市场,也限制了利润。

盈利能力:脆弱又不稳定

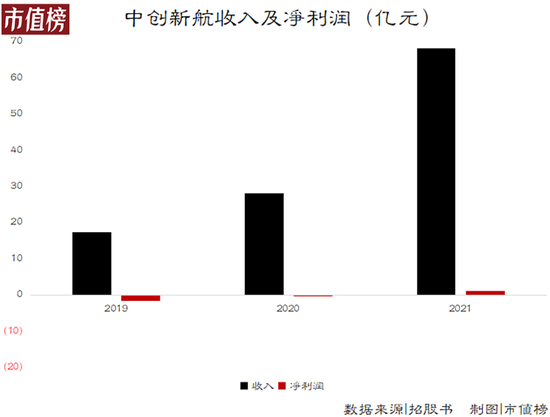

2021年,新能源汽车销量增长带动产业链上动力电池销量提升,中创新航实现净利润1.12亿元。

此前四年,中创新航一直在亏损,此后,能不能持续盈利,也有较高的不确定性。原因在于中创新航还没有摆脱低毛利率、政府补贴政策等因素对公司盈利的影响。

第一,毛利率远低于同行。

近三年,中创新航的毛利率分别为4.8%、13.6%和5.5%,而宁德时代近五年毛利率最低26.28%。同一梯队的国轩高科,在去年原材料成本大幅上升的情况下,电池组的毛利率也在17%以上。

低毛利率,一方面是原材料价格上涨挤压了利润空间,尤其是2021年,另一方面是上文提到的中创新航产品定价较低。

先来看成本端。

2021年,中创新航主营业务成本64.39亿元,增幅163.8%,超过收入增幅141.3%。而主营成本增长的原因在于动力电池上游原材料成本增长。

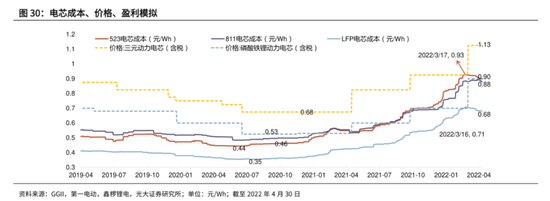

据研报数据,电芯成本占比最高的正极材料自2021下半年以来大幅提升,而中创新航动力电池价格较2019年反而降低了1/4。

据官方对原材料价格敏感性的测算,只要2021年原材料价格整体再上涨5%,公司的税前利润就会在0.63亿元的基础上减少2.71亿元,再度陷入亏损。

为了稳定原材料价格,业内企业一般会以收购或合营方式打通上游产业链,稳定原材料供给。

如宁德时代在国外持股了北美锂业、北美镍业等上游企业股份,国内则成立子公司四川时代,专门负责选矿、矿物洗选加工、金属矿石销售、新材料技术研发等业务拓展。

亿纬锂能通过竞拍取得了兴华锂盐的股权,还与蓝晓科技签订了《战略合作协议》,在锂资源产业链进行深入合作布局。

今年5月,中创新航也与天齐锂业签订了战略合作协议,以平抑上游材料价格变化带来的成本波动。这一定程度上弥补了中创新航上游原材料供应能力不足的短板。

再来看产品定价。

从长远来看,新能源汽车渗透率的提升一个很重要的条件是便宜,占总成本20%—40%的动力电池也必须能实现低价供应。比如,2015年的动力电池价格单Wh价格能到2—2.5元,现在还不到1元。

再比如,今年一季度上游碳酸锂价格翻了一倍,宁德时代选择谨慎涨价,哪怕一季度出现毛利率下滑。

中创新航本就是低价策略,提价必定更加谨慎。

第二,政府补贴退坡将对中创新航的净利润产生负面影响。

在国家对新能源行业的大力扶持下,新能源企业在研发和税收等方面,都有相应的补贴和减免政策,助力企业发展。

近三年,中创新航分别获得政府补助及补贴3.09亿元、1.35亿元和3.65亿元,是2021年中创新航扭亏为盈不小的助力。

3.65亿元的补助,占中创新航当年收入的5.35%,比1.12亿元的净利润也高出不少。

但不是所有的政府补助都是经常性质,从上面三个数据也可以看出波动性较大。未来,整个新能源产业链补贴退坡是大势所趋,比如从明年开始,新能源汽车的购置补贴将终止。

一旦停止补贴,对中创新航这类二线企业来说,除了要面对头部宁德时代、比亚迪等企业的压力,来自LG新能源等外资企业的技术压力也不容小觑。

4年40倍,产能大冒进?

即使公司目前盈利能力相对脆弱、市场竞争也越发激烈,中创新航还是对自己未来发展前景十分乐观。

2021年11月,随着销量的增长,董事长刘静瑜在战略发布会上再次上调公司产能规划,将原计划2025年实现200GWh的电池产能目标提高至500GWh,2030年时产能目标翻倍,达到1000GWh。

500GWh意味着什么?

截至2021年末,中创新航的总产能为11.9GWh,近三年的复合增长率为100%。

要想在2025年实现500GWh,相当于在2021年的基础上,每年平均产能增速达到154%以上,才能实现总量上40.7倍的飞跃。

相较于国内外动力电池市场不超过40%的增速,中创新航的高速成长只能通过市场份额的增长获得。

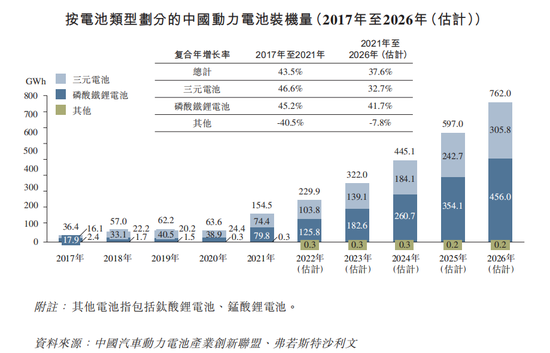

据弗若斯特沙利文调研数据,预计到2025年,中国动力电池装机量将达到597GWh,全球动力电池装机量将达到1095.2GWh。

也就是说到2025年时中创新航在国内的市占率需要达到80%以上,全球的市占率达到45%以上,才能实现目标。

把500GWh换个说法,相当于中创新航要在三年内成为宁德时代和比亚迪的集合体,难度可想而知。

更现实的问题是,产能扩建是个烧钱的事。

据中泰证券研究所数据测算,仅锂电行业设备投资,近五年单GWh设备投资介于1.6~2亿元之间。而据工信部发布的2021年锂离子电池行业运行情况显示,锂电行业设备投资占总投资金额的63%-77%左右。

相当于单GWh投资金额介于2.1~3.17亿元之间。

中创新航预期2022年及2023年有效产能将分别扩大至约25GWh及约55GWh,距离500GWh目标还有445GWh~475GWh的缺口。

产能缺口取中位数460GWh计算,相当于中创新航至少还需要投入1000亿元的资金用于产能建设。

中创新航的招股书中有这样一段表述:基于现有募投项目,我们预计各相关产业基地项目下的产能将介乎10GWh和20GWh之间,对应的投资金额将介乎约50亿元至100亿元。

如果按照这个标准计算,单GWh对应的投资金额为5亿元,那么460Gwh产能缺口对应的资金高达2300亿元。

截至2021年底,中创新航账面上有31.1亿元现金及现金等价物,尽管通过占用上游的资金,获得了15.8亿元的经营性现金净流入,靠自己完成宏大的扩产计划,仍然是天方夜谭。

这种情况下上市融资成为获取资金最好的方式。

据新浪港股报道,中创新航此次IPO计划募资15亿美元(约95亿元),如果能够成功上市,将在一定程度上缓解产能建设方面的资金压力,但也只是杯水车薪。

而如果败诉,中创新航面临的只会是巨额赔款的现实,和涉专利侵权产品停售风险,500Gwh的产能将会变得更加虚幻。

[1]《宁德时代VS中创新航:专利战“升级”背后》,锦缎;

[2]《中创新航:出洛阳记》,电动汽车观察家;

[3]《锂电产业链“抱团”加速:一天五家公司结盟 中创新航绑定天齐锂业》,经济观察网;

[4]《百亿级锂电项目频起,钱从哪来?》,盖世汽车网

(声明:本文仅代表作者观点,不代表新浪网立场。)

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK