主营业务现增长天花板,“扫描全能王”母公司能否成功上市?

source link: https://finance.sina.com.cn/tech/internet/2022-07-25/doc-imizirav5314606.shtml

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

主营业务现增长天花板,“扫描全能王”母公司能否成功上市?

记者 | 李彪

近日,去年9月递交招股书的上海合合信息科技股份有限公司(以下简称“合合信息”)更新了第二轮审核问询的回复。

合合信息选择科创板上市,中金公司任保荐人。公司拟募资14.9亿元人民币,募资额超过公司总资产的2倍,主要用于两大主营业务(智能文字识别、商业化大数据)的研发升级及优化,智能文字识别的技术创新、商业化大数据的中台建设。

合合信息是一家软件服务供应商,拥有扫描全能王、名片全能王、启信宝三款明星产品。截至2021年3月末,三款APP在App Store与Google Play应用市场的全球用户累计首次下载量合计超过6亿,2021年3月的月活合计约1.2亿。

招股书披露,2018-2020年,合合信息的年营收分别为1.67亿元、2.18亿元、3.69亿元。收益上,公司前两年净亏损7871万元、1.96亿元,在2020年大幅扭亏,净利润攀升至1.29亿元。截至2021年3月31 日,公司的合并财务报表中,仍有未弥补的亏损772万元。

但在营收连年攀升,净利大幅扭亏背后,看似处于上升期的合合信息却不得不面对主营业务单一、企业端业务拓展缓慢等现实挑战,其上市之路并非坦途。

文字识别成增长“天花板”

虽然自称“行业内少有在C端、B端同时拥有完整产品布局”的公司,但从市场维度来看,C端毫无疑问是合合信息的主营业务窗口。

三款主力APP主要开放给个人用户注册使用,通过年度或月度VIP会员来获取收入,2018-2020年分别占年营收的46.88%、62.58%、72.44%。来自企业商家的收入则相对有限且持续缩水,分别占年营收的30.19%、23.9%、18.06%。

2021年1-3月,合合信息在C端、B端的收入分别为1.29亿元、2512万元,二者的比例约为3:1。

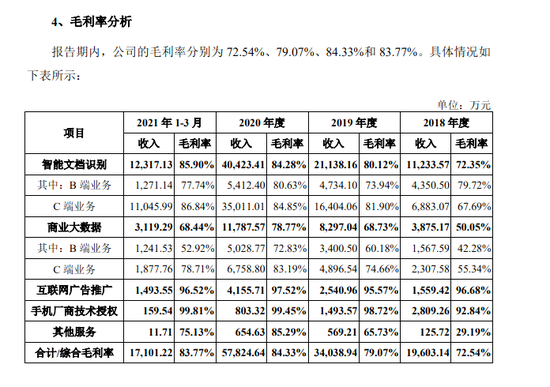

从2018-2020年,智能文字识别旗下的扫描全能王、名片全能王,连续三年贡献最大比例的营收,分别为35%、48%、61%,全年收入分别为1.12亿元、2.11亿元、4.04亿元,增长率分比为88%、91%,涨势迅猛。

2021年1-9月,其智能文字识别营收占比升至64.7%,且占到近一半的营业成本,三年毛利率分别保持在72%、80%、84%。

在公司的产品坐标系中,以智能图像化处理、复杂场景的文字识别、自然语言处理代表的智能扫描,是合合信息的王牌业务。

以2020年的标志性扭亏为例,合合信息下属7家全资境内子公司中,只有上海临冠一家盈利(“扫描全能王“主体公司),净利润为5121万元。

作为对比,商业大数据业务起步较晚,直到2015年,才通过大力投入研发企业信息调查平台启信宝进军市场。2018-2020年,启信宝APP贡献年收入比例分别为12%、14%、12%,包括B端服务在内,整个商业大数据业务的比例分别为20%、24%、20%。

两大主营支柱业务的整体比例约为4:1。但正是赖以起家、贡献主要收入与大幅利润的文字识别,或将成为限制合合信息的天花板。

在首轮问询中,证监会向合合信息提出的第一个问题即是科创属性,究竟为技术创新,还是模式创新,能否真正做到行业领先?这也是对其背后的“科技成分”的直接质疑。

据合合信息介绍,智能文字识别业务,主要是将深度学习算法、自然语言处理技术,同光学字符识别(Optical Character Recognition,OCR)融合在一起。

但究其应用而言,支持使用手机进行便捷高效地扫描图片、文件,是吸引用户选择的一大核心亮点。考虑到OCR技术目前已是百度、腾讯这些互联网巨头的标配功能,仅是智能扫描的应用场景,无法成为合合信息未来增长的长期动力。

加大广告投放几乎成为合合信息业务实现增长的唯一途径。销售是仅次于研发的第二大支出活动,近九成为宣传推广费用。

再将获客成本考虑在内,对主要采用付费订阅制的合合信息来说,拉新并非易事。

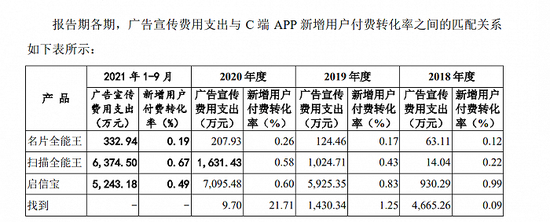

若考察另外一项限制成长的关键因素——付费转化率,智能文字识别更显得后劲不足。以扫描全能王为例,自2019年加大流量推广投入后,至2021年9月,该产品在报告期的广告费用逐渐递增,分别为1025万元、1631万元、6374万元。

按照新增付费转化率公式计算(新增付费转化率=新增付费用户数/新增设备数),扫描全能王的付费转化率分别为0.22%、0.43%、0.58%、0.67%。名片全能王、启信宝的转化效率则更低。

商业大数据业务持续承压

据招股书披露,与智能文字识别相比,商业大数据市场拥有更广阔的发展空间,也是合合信息在传统主营业务上站稳脚跟后,重点发力的新方向。

灼识咨询统计,预计2020-2025年,商业大数据行业复合年均增长率将达 25.2%,2025年的市场规模将达到873.7亿元,而智能文字识别市场分为34%,市场规模为129.6亿元。

对合合信息前期大力投入的商业大数据业务来说,两款APP产品“启信宝”(主要定位为企业信息查询)、“找到”(主要定位为职场人脉社交平台)均出师不利,市场竞争激烈。

2018年3月,合合信息上架“找到”APP。产品推出早期,公司投入大量资源进行运营,仅宣传推广一项就达4665万元,占当年全部广告费用的81%,产品毛利率仅为29%。

经过2019年、2020年上半年的“倾斜”扶持后,“找到”业务始终不见起色,且长期压低公司整体毛利,合合信息决定停止费用投入,后续引入新浪战略投资,剥离出母公司独立融资运营。目前新成立的子公司(“上海找贝”)仍处于亏损状态,净资产显示为负,总资产也在持续缩水。

而另一款被寄予厚望的“启信宝”所在的商业查询领域竞争空前激烈。艾媒咨询公布的2020年月活用户数据显示,商业查询平台中,天眼查占据72.4%排第一,企查查以17.6%的份额排第二,启信宝仅有6.5%,位列第三。

截至2019年,天眼查三轮融资超1.5亿元人民币(pre-B轮数额未公布),企查查前后共计7轮融资,最近的C轮融资更是达到5亿元,启信宝仅在被合合信息收购时拿到3000万元。

同“找到”不同,启信宝至今仍在持续投入。2020年,合合信息旗下涉及启信宝的两家子公司(“苏州贝尔塔”与“上海升腾”)均处于负债经营状态,净资产显示为-1.02亿元、-864万元,年度净亏损1560万元、4398万元。

无论是营收贡献、利润等,还是从获客成本、付费转化率等效率指标来看,合合信息的商业大数据业务承压很大,同直接竞争对手存在较大差距。

而在数据合规经营上,去年11月3日,工信部通报38款违规APP,涉及超范围索取权限、过度收集用户个人信息等问题,旗下“启信宝”被点名,“扫描全能王”、“六度推专猎”、“找到”等多款产品陷滥用用户信息、自动续费争议。

考虑到商业大数据业务对人际信息网络、企业征信图谱的深度挖掘,主要采用爬虫等自动化数据访问技术,个人数据安全与合规问题是监管反复问询的重点,也是公司所列的重大法律风险因素。

在境外业务上,扫描全能王、名片全能王为合合信息的“出海利器”。

2018-2020年期间,公司主要靠上述两款产品,获得境外及港台收入分别为人民币7073万元、9308万元、1.83亿元,占总营收的36%、27%、32%,海外主要集中于亚洲(主要为日本与韩国)及北美洲(主要为美国)地区。

合合信息此前曾被印度、美国以国家安全、数据安全与隐私的名义下架封禁。政策风险也是公司单列的重大风险因素之一。

Recommend

-

5

腾讯副总裁丁珂:能否解决安全问题,决定企业发展的天花板 | 2020 T-EDGE全球创新大会 2020-12-19 16:54

-

7

Synaptics 近年 IoT 营收增长迅速,或将成为公司主营业务 行业观察 | 10 小时前 Synaptics 近年 IoT 营收增长迅速,或将成为公司...

-

12

周二,著名潮牌 Champion(冠军)的母公司、美国内衣和运动休闲服饰制造商 HanesBrands 公布了(截至2021年4月3日)2021财年第一季度的关键财务数据,第一季度净销售额同比增长25%至15.1亿美元。全球内衣和运动服饰业务实现两位数的增长,主要得益于所有渠道的...

-

8

完美日记母公司第一季度营收增长42.7%,推广新品牌拉高营销费用占比发布时间: 05-1922:21界面新闻官方帐号

-

3

iPhone 截屏 扫描全能王(CamScanner),全球智能扫描引领者。 扫描全能王是一款集文件扫描、图片文字提取识别、PDF 内容编辑、PDF 分割合并、PDF 转 Word、电子签...

-

6

Zara 母公司 Inditex 上季度销售额同比增长50%,5月已恢复至疫情前水平 金黛茜 2021-06-10 ...

-

10

全球最大免税巨头能否打破天花板魔咒?作者|Eastland头图|视觉中国2021年6月25日,中国旅游集团旗下“中国中免”向港交所提交了上市申请。坊间传说将募集70亿至100亿美元,成为阿里回归香港以来规模最大的IPO,中金、瑞银担任联席保荐人...

-

5

可复美母公司递表港交所,胶原蛋白能否成为资本的“新宠”? 2022-05-06 17:46:50 作者:南哥 来源:柒财经 近日,巨子生物(Giant Bioge...

-

6

一波三折,A-Soul母公司乐华娱乐港股成功上市,首日股价大涨47% 2023-01-28 •

-

1

“扫描全能王”要IPO了 2022年营收近10个亿。 2023年8月4日,拥有“扫描全能王”、“名片全能王”等多款APP的上海合合信息科技股份有限公司(以下简称:合合信息)在上交所成功过会,将在科创板上市。成立于2006年,合合信息是一家人...

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK