干货!2022年中国通信设备制造行业龙头企业对比:华为VS中兴通讯 谁是中国“通信设备之...

source link: https://www.qianzhan.com/analyst/detail/220/220707-90ba5d56.html#comment

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

干货!2022年中国通信设备制造行业龙头企业对比:华为VS中兴通讯 谁是中国“通信设备之王”?

行业主要上市公司:目前国内通信设备制造行业的上市公司主要有中国移动(600941)、中国电信(601728)、中国联通(600050)、中兴通讯(000063)、烽火通信(600498)、中天科技(600522)、亨通光电(600487)、富通信息(000836)、通鼎互联(300004)、特发信息(000070)等。

本文核心数据:华为和中兴通讯的通信设备制造业务布局历程、通信设备制造业务布局及运营现状、通信设备制造业务业绩对比

1、华为V.S.中兴通讯:通信设备制造业务布局历程

目前,中国通信设备制造行业的龙头企业分别是华为和中兴通讯,两家企业在通信设备制造业务上的布局历程如下:

2、通信设备制造业务布局及运营现状:中国移动遥遥领先

——全球通信设备市场竞争格局:华为遥遥领先

根据Dell'Oro集团的数据,按销售额计算,2021年华为占全球通信设备市场28.7%的份额,同比增长7%。爱立信以15%位居第二,其次是诺基亚(14.9%)、中兴(10.5%)、思科(5.6%)和三星电子(3.1%)。在不包括中国的全球市场,华为的份额为18%,爱立信和诺基亚的份额分别为20%。

截至2022年一季度末,华为依然以超四分之一的市场份额远远领先其他通信设备行业的竞争者。同时,受到宽带接入市场份额增长的推动,中兴通讯在2022年第一季度的电信设备收入份额接近12%,较2018年上升了约4个百分点。

——中国芯片市场竞争格局:2021年华为海思营收大规模下降,市场份额与中兴微基本一致

从中国芯片市场份额来看,截至2021年末,中兴微电子实现营业收入15.26亿美元,同比增长14%;受美国制裁的持续影响,2021年全年华为海思实现营业收入约15亿美元,同比大幅下降81%。华为表示目前对海思半导体没有做出盈利性要求,只要求海思坚持做好基础研究工作。

以2020-2021年国内营业收入排名前十的半导体公司计,2020年海思半导体实现营业收入82亿美元,约占国内半导体TOP10公司合计营业收入的44.84%;中兴微实现营业收入13.39亿美元,约占国内半导体TOP10公司合计营业收入的7.32%。

2021年,中兴微实现营业收入15.26亿美元,约占国内半导体TOP10公司合计营业收入的9.89%;海思半导体实现营业收入约15亿美元,约占国内半导体TOP10公司合计营业收入的9.72%。

注:华大芯片设计业务营收数据为华大旗下所有芯片设计业务营收总和。

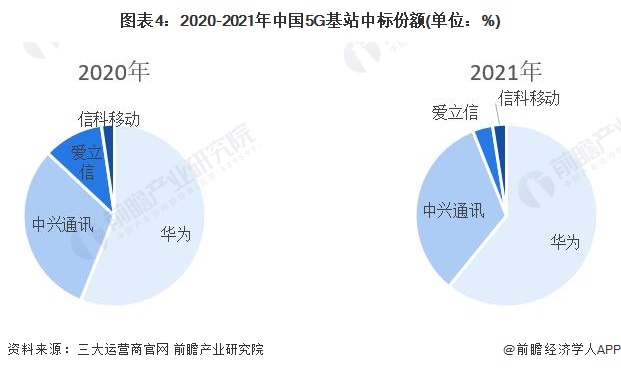

——5G基站建设:华为中标数量远超中兴通讯

2020年我国5G全面商用背景下,在2020年3月31日中国移动公示的《2020年5G二期无线网主设备集中采购》和4月电信联通5GSA新建工程无线主设备联合集中采购中,华为、中兴通讯、爱立信和信科移动(大唐移动)四家企业中标。华为合计中标基站数27.19万个,中标份额为56.05%;中兴通讯合计中标基站数15.01万个,中标份额为30.94%位列第二;爱立信以合计5.19万个中标基站数排名第三,中标份额为10.70%,信科移动中标合计1.12万个基站,中标份额2.31%。

2021年7月在移动广电5G700M无线网主设备集中采购和电信联通5GSA建设工程无线主设备(2.1G)联合集中采购项目中,华为与中兴通讯的头部优势稳定,中标基站数分别为42.80万个和23.29万个,中标份额分别为60.86%和33.12%。信科移动和爱立信则分别中标2.50万个和1.73万个,中标份额分别为3.56%和2.46%。

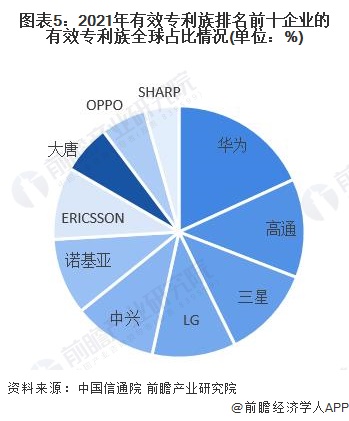

——有效专利族数量:华为有效专利族数量排名全球第一

中国信通院数据显示,在ETSI进行5G专利声明的产业主体中,排名前十的企业有效专利族数量超过全部专利族数量的70%。其中,华为以14%的有效专利族占比量排名全球第一,高通、三星和LG分别以9.8%、9.1%和8.3%的占比量排名全球第二至第四位,中兴以8.3%的占比量排名全球第五。

——“5G only”专利族数量:华为专利族数量远超中兴通讯

就只包含声明为5G专利的“5Gonly专利族”来看,排名前十的企业5G only专利族占全部有效全球专利族的73.7%。其中,华为仍然以15.2%的5Gonly专利族占比排名全球第一,远超中兴通讯的6.3%,说明华为针对5G新引入技术进行的创新能力较强。

注:由于移动通信技术具有继承性和相似性的特点,企业在声明标准必要专利时,存在将一件专利声明到同一代系的多个标准或者将一件专利声明到不同代系标准的情形。即企业若认为一件在2G/3G/4G标准中声明的专利的技术方案在5G标准中仍然使用,则可将该专利再次声明为5G标准必要专利

3、通信设备制造业务业绩对比:华为营收规模领先、盈利能力提升快、研发投入力度大

从通信设备制造业务的经营情况来看,2017-2021年,华为的通信设备制造业务收入均领先于中兴通讯,2021年,华为的通信设备制造业务实现收入6368.07亿元,同比下降28.6%;中兴通讯的通信设备制造业务实现收入1145.22亿元,同比增长12.9%。

从毛利率来看,2017-2021年,华为的销售毛利率均高于中兴通讯;2021年,华为销售毛利率为48.3%,较2020年增长11.6个百分点;中兴通讯销售毛利率为35.24%,较2020年增长3.63个百分点。

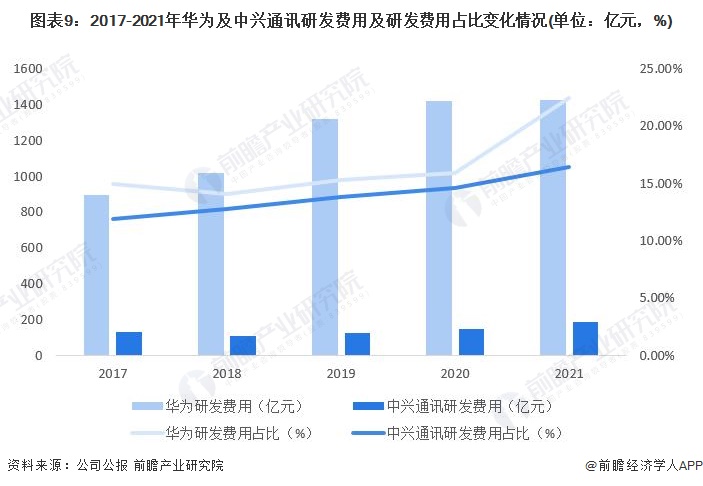

就研发投入来看,2017-2021年,华为的研发费用和研发费用占比均远高于中兴通讯,2021年华为研发费用达1426.66亿元,同比增长0.5%,研发费用占比高达22.4%。截至2021年末,华为的研发投入在全球企业中排名第二,近十年华为累计投入的研发费用超过8450亿元。2021年,中兴通讯研发费用188.04亿元,同比增长27.08%,研发费用占比16.42%。

4、前瞻观点:华为是中国“通信设备之王”

基于前文分析结果,前瞻认为华为因在通信设备市场份额、5G基站建设、专利族申请量和公司经营业务业绩情况方面占有明显优势,目前是我国通信设备制造企业中的“龙头”。

注:★代表一星,☆代表半星,5星为满分。

更多本行业研究分析详见前瞻产业研究院《中国通信设备制造企业市场竞争分析及企业核心竞争力提升战略分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK