德赛西威:活在英伟达影子里,让人欢喜让人忧

source link: https://www.36kr.com/p/1795446706995203

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

去年年末,我们在《2022汽车新主线:智能化》一文中提出:在电动化已经蔚然成风的背景下,智能化成为一条更新、更广阔的主线,已经开始演绎。2022年作为汽车智能化元年,各大车企纷纷把自动驾驶作为研发重头戏,拉开智能化竞赛的序幕。

汽车智能化的催化下,毫无疑问整个行业将会发生价值跃迁和产业链重新分工。其中汽车电子作为提升智能化竞争的软硬件基础,已经开始畅想量价齐升的新周期。

沧海横流方显英雄本色。我们将近距离看看每个热点汽车电子公司的成色。

本篇,我们将从德赛西威( SZ:002920 )这家老牌汽车电子厂商讲起,看它在新周期内能否如愿以偿,借助芯片龙头英伟达来打开第二成长空间。

01含着银钥匙出身的德赛西威

【1】从合资到自主经营

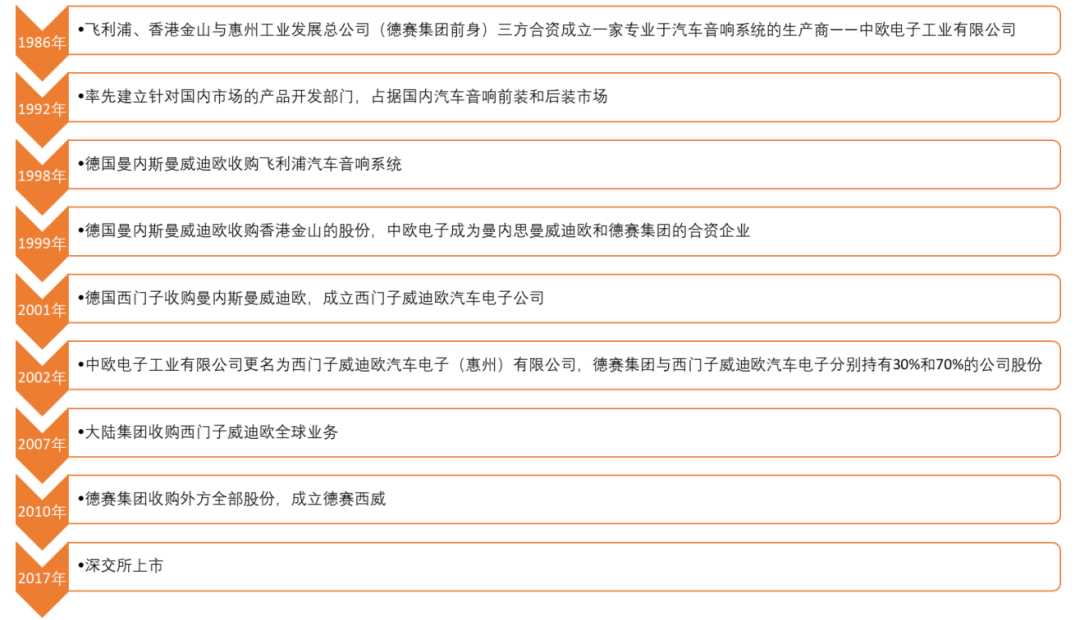

相比英伟达,大家对德赛西威并不熟悉。但实际上,德赛西威作为老牌汽车电子厂商,已经有三十多年历史。

德赛西威前身是成立于1986年的中欧电子工业有限公司,由惠州工业 (国资) 、飞利浦和香港金山三方合资成立。之后德国曼内斯曼、西门子和大陆集团先后注资成为公司股东。当时的德赛西威一度成为具有浓厚德国制造血统的合资企业。

出身也算相当高贵,说其是含着银钥匙出身并不为过。

到2007年,经过一番股权调整后,德赛集团和大陆集团成为两大股东。三年后,德赛集团与大陆集团达成谈判,完成对外资股份的反收购,从此合资二十多年的德赛西威步入自主经营。

2010年以来,随着国民经济快速发展,以及政府多举措促进汽车产业发展和鼓励汽车消费,小轿车成了小康家庭的标配,这也带动了汽车电子行业的爆发。凭借德系技术优势与前期承接的丰富客户资源,德赛西威在这波红利期站稳了脚跟。

2017年,德赛西威成功在深交所上市,算是给第一阶段划上了圆满的句号。

图1:德赛西威发展历程, 资料来源:公司官网,申港证券

【2】再出发,押注智能化

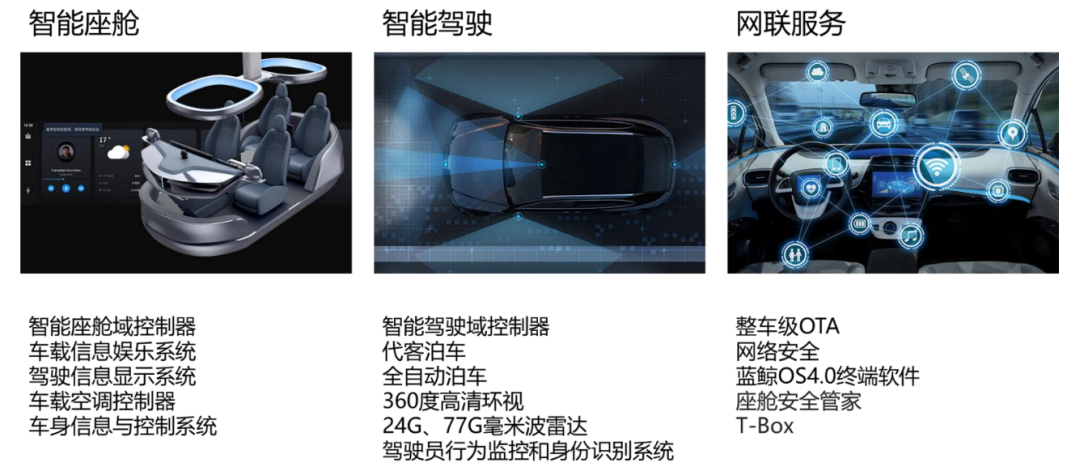

上市融资之后的德赛西威,开始加大汽车电子的研发投入,押宝智能汽车领域。不同于绝大部分跟风的企业,德赛西威的确在行业爆发之初就已经在风口上抢好了卡位。2018年6月,德赛西威正式发布车联网战略,并制定了公司2025战略,全方位布局智能驾驶、智能驾驶舱和车联网三大业务。

一年后,也就是2019年,德赛西威调整公司组织机构,将原来的车载信息娱乐系统、空调控制器、驾驶信息显示系统等6个业务板块组成的架构,发展为智能座舱、智能驾驶和网联服务三大事业部,进一步聚焦智能化战略。

目前,德赛西威的第二代座舱域控制器已规模化量产,第三代产品获长城、广汽、奇瑞、等多家车企定点。今年1月4日,德赛西威与高通宣布,双方将基于第4代骁龙座舱平台,共同打造德赛西威第四代智能座舱系统。

图2:德赛西威主要产品,资料来源:公司官网,申港证券

02接棒英伟达的金钥匙

【1】绑定芯片龙头英伟达

随着智能汽车的迭代升级,搭载高算力芯片的超级计算机终将成为汽车的大脑。面对这广阔市场,此前主要研发、生产消费电子芯片的巨头们正跑步进入汽车自动驾驶芯片领域,目前市场开拓最成功的当属英伟达。

成立于1993年的英伟达以发明GPU (图形处理器) 而闻名于世,起初是为了给电脑游戏提供视觉特效应用。后来,英伟达发现其GPU正适合应用在AI领域,可以将GPU作为自动驾驶汽车感知和理解世界大脑。于是,英伟达果断将业务延伸到了自动驾驶领域。

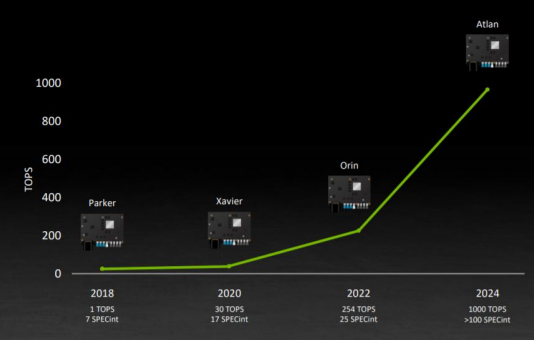

2015年1月,英伟达推出NVIDIA Drive系列芯片,其中NVIDIA PX是其第一款面向自动驾驶的汽车芯片,标志着英伟达正式进军入自动驾驶领域;

2016年1月,迭代推出Drive PX2芯片,这也是英伟达最先被车企规模采用的自动驾驶芯片。当年特斯拉跟Mobileye分道扬镳后即采用了这款芯片;

2016年6月,发布Xavier新平台,计划2020年量产;

2018年,推出新一代超级计算芯片Drive Xavier;

2019年12月,推出DRIVE AGX Orin开发平台,单颗Orin系统级芯片能够实现254TOPS算力,是上一代Xavier芯片的8倍多,甚至超过了特斯拉的FSD计算芯片;

2021年4月,推出面向自动驾驶汽车的新一代AI处理器NVIDIA DRIV Atlan,将实现1000TOPS的计算性能,预计上市时间为2024年;

2022年3月,英伟达宣布开始量产NVIDIA DRIVE Orin自动驾驶汽车计算平台,目前在全球已有超过25家车企采用Orin系统级芯片。

从最初的NVIDIA Drive到DRIVE AGX Orin平台,英伟达通过不同组合完成了自动驾驶从L1到L5的全栈布局,以此满足不同客户对自动驾驶的差异化需求。得益于AI领域的积累,英伟达后发而至成为自动驾驶芯片行业的引领者。尤其是最新的Orin平台,寄予了无数造车新势力的希望。

图3:英伟达自动驾驶芯片发展历程,资料来源:英伟达

视线切回到德赛西威身上。

作为 英伟达在国内首家也是目前唯一的供应商 ,擅长和外资巨头捆绑的德赛西威很早就盯上了英伟达。早在2018年,德赛西威与小鹏汽车、英伟达签订三方战略合作协议,共同开发L3级自动驾驶技术,将实现高速场景下的上下匝道、自主变道,低速场景下的自动泊车等功能。

两年后,2020年4月27日,小鹏P7正式发布上市,这也意味着德赛西威首款基于英伟达Xavier自动驾驶域控制器——IPU03正式量产。作为整车实现L3级自动驾驶域控制器,IPU03通过多传感器进行数据采集,可以实时计算整车自身行驶状态以及周边环境的数据信息,实现360度全方位感知融合并做出安全的决策及控制。

【2】德赛西威的第二成长曲线——自动驾驶领域

德赛西威产品线涵盖智能座舱、智能驾驶和网联服务三大产品群,其中智能座舱是公司收入最主要来源,占比超过80%。目前公司核心座舱产品覆盖了国内外主流车企,根据高工智能汽车研究院数据,2020年国内智能座舱Tier1前装市场,德赛西威占比达到16.29%。

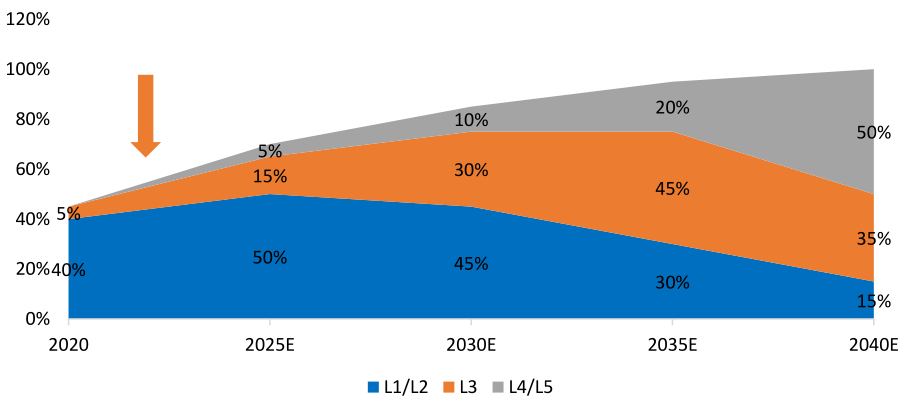

最值得关注的还是上一小节提到的德赛西威的自动驾驶业务。目前自动驾驶正由辅助驾驶向高阶自动驾驶进化,今年以来越来越多车企推出L3级自动驾驶量产车型,意图抢占智能科技制高点。

时至今日,市场对自动驾驶已经有了更明晰的认知与信心。根据智研咨询估计,2020年全球L1-L3渗透率达到45%,到2025年,这一数字将达到70%。

图4:2020-2040年全球自动驾驶渗透率预测,资料来源:智研咨询,财通证券

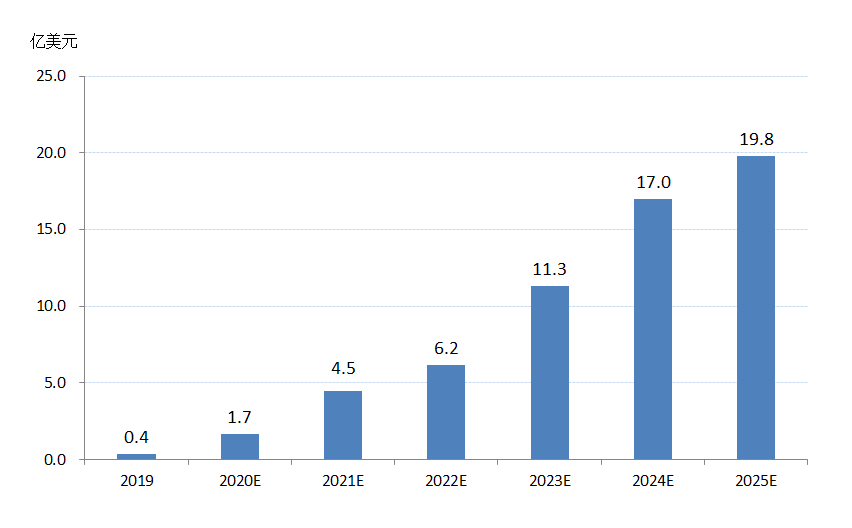

车企在台前大比武,背后自然需要性能强大的汽车电子进行支撑。自动驾驶渗透率和等级的提升势必带动整车电子电气相关价值量提升。举例来说,据ICVTank数据,2019年全球自动驾驶域控制器市场规模仅有0.4亿美元,预计2025年市场总规模将超过19.8亿美元,CAGR达91.6%。

图5:2019-2025年全球自动驾驶域控制器市场规模及预测,资料来源:ICVTank

虽然我们现在看到德赛西威的自动驾驶业务占比并不高,但是2021年增速高达94.78%,远超智能座舱业务。德赛西威寄期智能座舱领域技术和客户资源进一步向自动驾驶领域拓展,打造公司的第二成长曲线。

市场自然是对这个第二成长曲线充满了期待,在成长股哀鸿遍野的2022年,德赛西威的股价年初至今涨跌幅基本在0%附近。

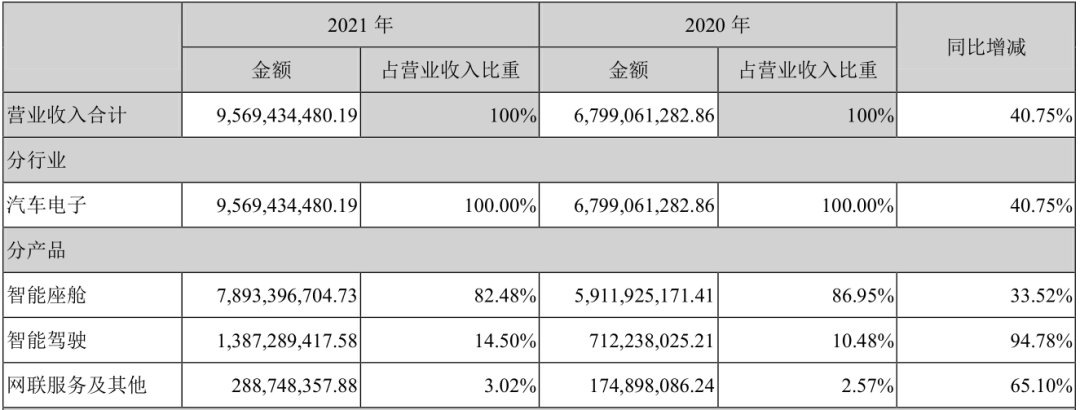

图6:德赛西威2020-2021年营业收入构成,资料来源:2021年年报

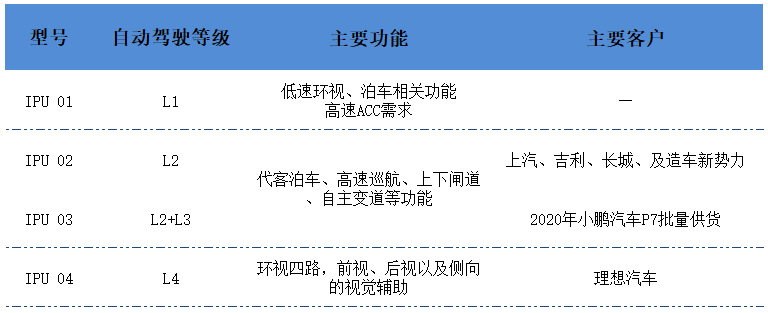

押注汽车智能化以来,德赛西威产品线不断扩充,其自动驾驶域控制器已经推出四款。在IPU03成功应用在小鹏P7之后, 公司基于英伟达Orin芯片研发可实现L4级别功能的高级自动驾驶域控制器产品—IPU04,已获得包括传统自主品牌和造车新造车势力在内的多个项目定点。

自动驾驶的兴起正在改变车企对高算力芯片的需求,在 新形势下,汽车电子供应商如何选择芯片企业将至关重要。换言之,绑定芯片龙头英伟达,是德赛西威布局自动驾驶的关键一环,也是不得不做的。正如当年主打高性能的小米,坚定拥抱高通,年年抢首发。

图7:德赛西威自动驾驶域控制器简介,资料来源:德赛西威官网,锦缎研究院整理

03那德赛西威,能撑起英伟达的面子吗?

【1】客户开拓能力如何?

当初作为合资企业,德赛西威吸纳了德系先进技术,同时导入了西门子先进的管理、制造及运营等相关系统,成功打入德、日、美系等合资品牌。合资经营期间,公司的信息娱乐系统、显示模组及系统等产品在市场具备较高知名度,这是德赛西威不可否认的先发优势。

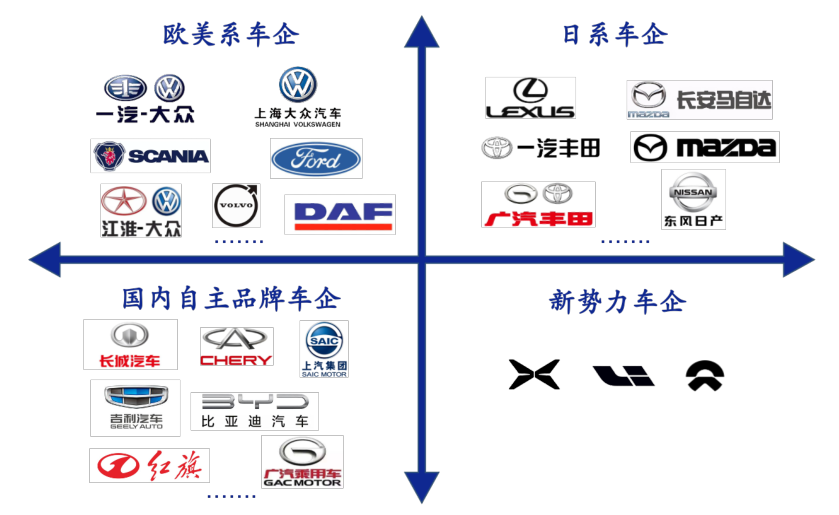

经过多年的自主发展,德赛西威与更多品牌建立了合作关系,其智能化产品已覆盖了国内外主流车企,包括上汽、长城、长安、理想等。但是在自动驾驶领域,拿到了英伟达的高算力芯片,德赛西威的客户开拓能力如何呢?

通过小鹏P7这一爆款车型的旗帜效应与滚雪球效应,德赛西威初步证明了产品实力,已经获取产业一席之地。但身处前景诱人的自动驾驶赛道,行业竞争者也越来越多,比如要当汽车智能解决方案商的华为和诸多海外Tier1。此外,与高通、Mobileye合作的国内汽车电子厂商也在加速布局自动驾驶,比如中科创达、经纬恒润。

另外需要引起重视的是,智能化时代,更多主机厂强调全栈自研,希望自研域控制器甚至芯片,以此来掌握更多的产业链话语权。大家看到特斯拉已经跑通了,没有哪个车企不想尝试一番。

退一步来说,即使声称要全栈自研的大部分造车者,最后都折戟沉沙,那高算力自动驾驶芯片自研我做不到,把芯片外面的域控制器自研难度想必不会很大,对外宣传不也有可以交差了嘛。

图8:德赛西威的客户体系,资料来源:德赛西威年报,安信证券

【2】研发能力能否跟上英伟达步伐?

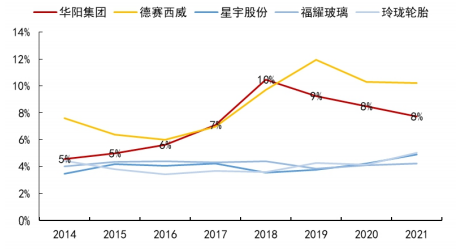

对比车灯、玻璃、轮胎等传统汽车零部件可以发现,汽车电子对研发要求更高,可以看到 德赛西威、华阳集团等电子供应商的研发费用率明显高于其他细分领域的龙头 。叠加最近几年智能座舱和自动驾驶的高速发展,汽车电子龙头的研发费用率水涨船高,还在进一步提升。

现在已经有很多支持L2或L2+的车型上市,但硬件配置已经达到L3,甚至是L4级别了,整个汽车智能化呈现“硬件先行,算法靠后”的发展态势 (也就是业内话术说的预埋硬件) 。换句话说,汽车电子要走在更前面才行。

从英伟达在自动驾驶芯片的布局来看,基本上以一年一代产品的节奏,持续推出新品,自动驾驶芯片创新的速度比挤牙膏的电脑CPU可快太多了。

由于与自动驾驶芯片进行适配的域控制器开发需要非常强的软硬件适配和量产能力,一代芯片的适配开发需要一年以上的时间。也就是说, 芯片在不断升级,作为方案配套商,德赛西威自然要马不停蹄的做研发匹配,一点都不能松懈,稍微跟不上就可能被时代抛弃 。做个不恰当的类比,手机外形假如年年变化,保护膜企业不也得“跟随式创新”。

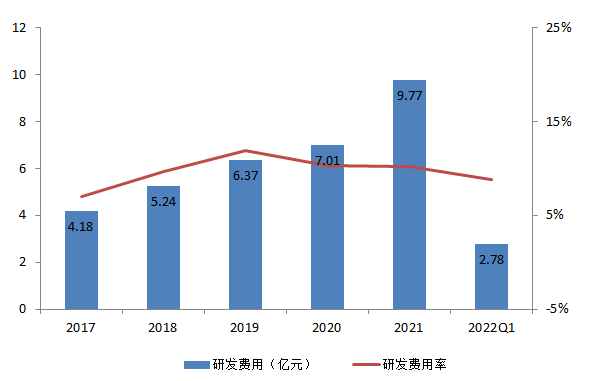

最近四年,德赛西威研发费用率基本维持在10%左右,截止2021年,德赛西威已有研发人员2257人,占比公司总人数超40%。妥妥的高科技公司配置。

图9:汽车行业零部件公司研发费用率对比,资料来源:Wind,国信证券

【3】盈利能力如何?

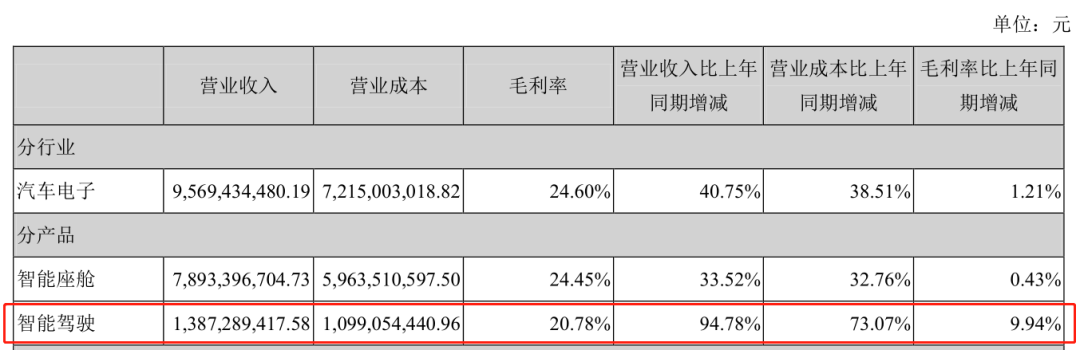

上面提到,德赛西威持续几年保持高研发投入,这是典型的高科技企业特征,但是盈利能力却让人大跌眼镜。根据德赛西威2021年财报数据,其综合毛利率为24.6%,而被赋予极高估值的智能驾驶业务毛利率更是只有20.8%。

图10:德赛西威毛利率,资料来源:2021年年报

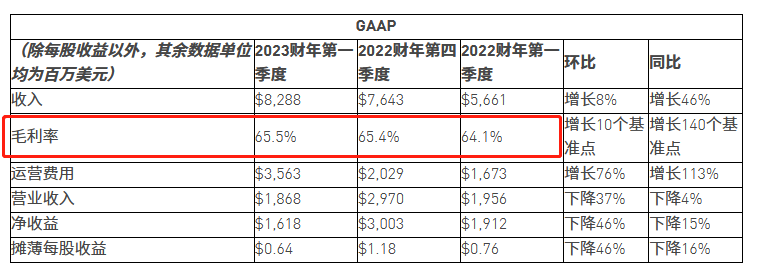

作为对比,英伟达的毛利率超过60%,两者形成了一种强烈的反差。从营收上看,英伟达的Orin芯片已经为其带来了不少自动驾驶订单,根据今年GTC技术大会的信息,英伟达表示在与全球多家汽车制造商签订供货订单后,未来六年的汽车业务收入已增加至110亿美元以上。显而易见,不管是盈利能力还是营收规模,现阶段的德赛西威都无法撑起英伟达的面子。

这一产业链价值分配,不得不让人联想起高通/联发科与小米、OPPO、VIVO的今天。

图11:英伟达财务数据,资料来源:英伟达官网

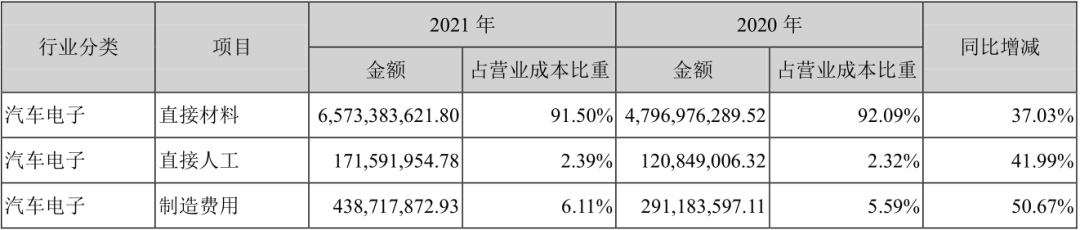

为什么会出现如此大的差异?从成本构成看,德赛西威的直接材料占到了91.5%,事实上,从价值量看,自动驾驶芯片已经占到自动驾驶域控制器的50%左右。行文至此答案就不辩自明了。

换个角度想, 德赛西威在自动驾驶领域的成长路径是绑定芯片巨头并随之壮大,但核心科技并不在自己手上,这倒是有点像“芯片搬运工”的工作 。但想必德赛西威并不能像农夫山泉,把搬运力作为品牌力大肆宣传。

图12:德赛西威营业成本构成(单位:元),资料来源:2021年年报

更深一层次来看,由于实现自动驾驶的终极形态是循序渐进的,意味着汽车电子厂商需要持续的研发投入。也就是说,德赛西威需要合理毛利率才能让自己持续投入做研发,从而形成正反馈。

我们在做研究的时候,常常被研发费用率的高低一叶障目,但研发是否能够形成正反馈是同等重要的问题,不然最强的企业应该是工科院校,因为他们研发费用率可以接近100%。

图13:德赛西威历年研发投入,资料来源:公司财报

【4】国际化战略能否匹配英伟达全球布局?

在国内,德赛西威在产品布局、客户积累、营收体量等方面的竞争力处于前列,但是相比海外Tier1还有不小的距离,至少在全球化布局上还有肉眼可见的差距。

早在2010年,德赛西威既明确了“本土国际化”战略,开始往海外市场拓展。公司相继在海外设立了欧洲德赛西威、新加坡德赛西威、日本德赛西威三家全资子公司,并成功进入日本马自达、德国大众集团、美国卡特彼勒等海外公司的全球供应链。

为实现海外布局目标,德赛西威明确了具体的推进路径:坚定本土国际化战略加大对欧洲、新加坡、日本和美国区域分支机构的投入与建设;强化当地研发、销售、项目管理和制造等综合实力;实现本土对本土的优良服务。

近几年,德赛西威的海外动作也不少,先是收购德国天线技术公司ATBB,后来又成立美国公司及建成欧洲第二工厂和研发中心等。但收效并不明显,2021年公司境外销售占比只有8.16%,仍然是立足于国内。

不过值得期待的是,未来几年,随着国内汽车自主品牌在海外市场的突破,德赛西威依托海外本土化能力建设成果,有望与本土出海企业实现高效协同。在这点上,德赛西威的领先性还是不容置喙的。

经过对上面四个问题的思考,我们的观点将更加客观:含着英伟达的金钥匙不等于智能化业务的一帆风顺。

更让大家清醒的是:截止目前,英伟达在全球范围内共选择六家Tier1供应商展开合作,包括博世、采埃孚、海拉、奥托立夫、大陆、德赛西威。虽然德赛西威是英伟达在国内唯一合作伙伴,仍不排除未来会有新的合作者。毕竟当年和小米深度绑定的高通也和VIVO、荣耀等厂商合作了。

当钥匙不是排他性的,你怎么保证自己第一个进入自动驾驶的金库?我们至少可以建言,放在德赛西威管理层办公桌上的战略报告,得加上这么一句话:匹配英伟达的全球战略,只能靠改变自己的里子。

本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

本文来自微信公众号“锦缎”(ID:jinduan006),作者:知勇,36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK