充电桩企业的破产和黎明,哪个先来?

source link: http://finance.sina.com.cn/tech/csj/2022-06-20/doc-imizirau9569691.shtml

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

充电桩企业的破产和黎明,哪个先来?

2022-06-20 15:08:01 创事记 微博 作者: 远川研究所 我有话说(1人参与)

欢迎关注“新浪科技”的微信订阅号:techsina

来源/远川研究所(ID:caijingyanjiu)

充电桩是一个神奇的行业。

它的蛋糕足够大,市场空间上千亿,发展至今十多年,从来不缺政策扶持,至今仍在享受真金白银的补贴;它的市场格局也不算分散,星星充电、特来电和国家电网“三巨头”就占了市场的半壁江山;它的需求也非常刚性,在出行高峰期经常出现“一桩难求”的现象。

但吊诡之处就在于,就是这样一个有政策托底、有广阔市场前景的行业常年都处于盈亏边缘,是整个新能源车产业链中最惨的一环,早年间业内人自嘲:“我们还没能享受到电动车的红利,就已经进入了产能过剩的红海[8]”。

这种惨状随着新能源车市场的火爆有所改善,曾经被充电桩伤透心的资本也开始回心转意。去年下半年,充电桩行业前十的运营商中,六家拿到了融资,两家金额超过3亿,整个行业似乎正在峰回路转。

针对这个现象,本文试图回答三个问题:

1.在第一波创业潮中,为什么大部分公司都失败了?

2.充电桩运营为什么和加油站相提并论?

3.如何提高充电桩运营的盈利水平?

美丽的误会

2014年,国家允许社会资本进入充电桩运营行业,当时正赶上创业热,一大波淘金者蜂拥而至,笔者曾于2016年年初采访过深圳两家公司的创始人,在他们眼中,大家投身于这个行业,一方面是因为补贴的吸引,另一方面在于流量经济和互联网入口的诱惑。

一位在国家电网从事过多年充电桩运营工作的业内人士说:“当时人们迷信互联网那一套资本换垄断,垄断换盈利的模式,觉得能利用平台圈住大量新能源车主,再从车主身上割韭菜。”

实际上,把充电桩当作互联网行业绝对是一个美丽的误会。

在投资强度上,它一点都不“轻”,一座中等规模的充电站初期需要投入上百万,而且由于是同质化竞争,运营商无法通过技术和品牌获得溢价,甚至会进行价格上的恶性竞争;在用户增长方面,更不存在所谓的双边效应,用户在不同平台之间的转换成本非常低,无法形成忠诚度。

本质上,充电桩运营属于租赁经济,干的是重资产、重运营、回报周期长的脏活累活,和一本万利的互联网平台生意有着云泥之别。

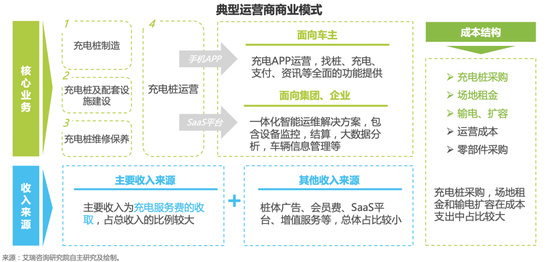

在商业模式上,充电桩行业并不复杂:从上游购买设备,然后建设充电站,最后向车主收取电费和服务费,盈利的关键点在于服务费、周转率以及规模效应,由于2020年之前政府对服务费的上限有明确要求,想要盈利,必须从周转率和规模效应着手,而这两者在新能源车渗透率不足时往往会互相制约。

2015年,中国一跃成为全球最大的新能源车市场,但产品主要是面向公交和出租车的B端市场,私人购买新能源车的比例非常低,其中一个原因就在于补能不便利,国家向民营资本开放市场也是希望借此来扩大充电桩的覆盖面,提高补能便利性,刺激私人消费,提高整车厂盈利能力,最后形成一个正循环。

然而不曾想到,一些初创公司为了抢补贴到处跑马圈地,虽然扩大了采购端和运营侧的规模效应,但由于投放速度远高于新能源车销量增速,导致周转率急剧下降,平均只有3-5%,相当于一根充电桩每天平均工作不到一个小时,收入只有几块钱。

2016年,有媒体发现星星充电将20多台充电桩建在了北京南六环外杂草丛生的菜园子里[5],令外界一片哗然。

为了压缩运营成本,运营商只好减少对充电站的常规维护,导致坏桩数量越来越多,又反过来影响了车主的体验,最后形成一个恶性循环。

除了周转率不足,运营商在市场拓展中也会遭遇很多阻碍,比如进小区之前必须要向物业方缴纳一笔不菲的“进场费”,这点和之前的快递柜非常类似,有的物业方甚至会要求五五分成,达不到目的就会通过断电、占用车位以及破坏设备的方式来威胁对方[9]。

由于迟迟无法自我造血,在2018年的资本寒冬中,一大批充电桩公司破产,笔者当初采访的两位创业者也纷纷改行,投身于更有“钱景”的医药以及两轮电动车行业,整个行业完成了第一波清洗,小公司被大面积淘汰,剩下的龙头公司也在苦苦硬撑。

以特来电为例,虽然董事长于德翔在2019年就宣称公司跨过盈亏平衡线,并一直希望将特来电从上市公司特锐德中剥离上市,但从实际的财报中可以发现,特来电一直在亏损,2019年至2021年三年间扣非净利润分别为-1.65亿、-2.69亿和-1.35亿,合计5.69亿元。

那么问题来了,都是给车补充能量,为什么干加油站可以站着赚钱,而干充电桩却要跪着讨饭?

相同的功能,不同的命运

充电桩和加油站盈利能力上的巨大差异,原因主要是三方面:服务效率,对上游资源的控制力以及盈利模式。

目前中国燃油车保有量约为3亿辆,加油站约为12万座,根据经验判断,一座加油站平均有6台机器可以同时服务,相当于一台机器可以服务416辆车。

相比之下,中国新能源车保有量约为900万辆,充电桩数量约为332万个,其中公共充电桩132万个,相当于一根公共充电桩只能服务7辆车,服务效率只有加油站的六十分之一,这种效率上的天差地别主要是因为补能速度上的悬殊。

虽然一座加油站的投资额动辄上千万,是充电站的十倍以上,但资产周转率上的绝对优势还是决定了加油站的盈利能力要超过充电站,投资回报期也更短。2019年,国内运营类充电桩的投资回报周期长达5.7-9.5年,是加油站的一倍左右。

此外,充电桩和加油站最大不同在于它不掌握上游的生产要素,无法获得议价权。放眼全球,加油站基本都是由炼销一体的石油巨头控制,截止到2020年底,中石油和中石化两大巨头就占据了国内加油站市场的半壁江山。

相比之下,充电桩运营商并不掌握上游的电力资源,在协商土地资源时也没有央企一样的话语权,需要一家一家谈,无形中增加了沟通和运营成本,而且只要有足够的资金、优质的场地资源并且场地满足电力扩容条件,任何人都可以进入这个行业。

由此可知,充电桩行业,与其说是能源行业,不如说是中低端服务业,门槛低,能够提供的附加值比较有限。

这就好比富士康,与其说它是一家科技公司,不如说它是专门给科技公司搬砖的打工人。

在盈利模式上,充电桩受限于分布式布局,无法像加油站一样可以承载诸如便利店这样的业态,因此盈利模式更加单一,在行业发展初期,许多从业者曾考虑过两个增值业务:面向C端的广告以及面向B端的电池检测业务,但实际效果不如人意。

一位业内人士将自己过去在商业化上的摸索经验总结成一句话:羊毛只能出在羊身上。

资本回心转意的理由

去年充电桩又迎来了新一轮的投资潮,并且出现了许多新面孔,比如代表物业方的普洛斯,代表新能源产业的宁德时代以及代表风险资本的高瓴。

这些公司虽然诉求不完全相同,比如宁德时代是想逐渐从B端走向C端,打造换电+充电的完整补能体系,但无论如何,它们入局的前提条件都是一样的:新能源车市场大爆发。

2021年,中国新能源车产销同比增长160%,如前文所述,充电桩行业本质是租赁经济,在无法单方面提价的情况下,只有提高周转率和扩大网络效应来赚取更大收益。

过去五年,由于三电技术的发展,新能源车的平均带电量已经增长到50kWh以上,充电时间也比过去大大缩短,另外,包括小鹏、岚图、广汽埃安在内的多家公司正在力推高压平台,理论上可以实现充电10分钟,续航200-400公里,这无疑会继续提高充电桩的利用率。

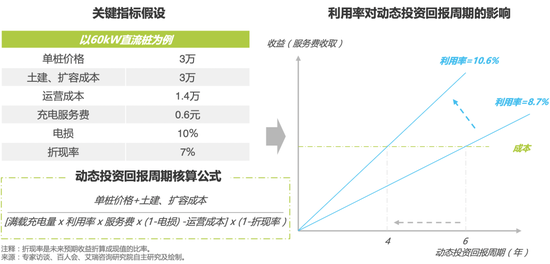

根据艾瑞咨询分析,在全国平均服务费为0.6元的情况下,充电桩利用率提升1.9%可以显著缩短两年的投资回报周期,一根典型的60kW直流桩和7kW的交流桩,盈亏平衡点大概在8%左右,相当于在去年的基础上翻番[5]。

另外一个不能忽视的现象是,2018年之后,整个行业从跑马圈地的时期进入了精耕细作的阶段,恶性的价格战基本上不复存在,头部玩家也在想办法降本增效,比如提高选址的科学性或者是通过“合伙人”制度来分摊初期的建设成本。

为了开源节流,充电桩运营商也想了不少办法。

中国充电桩联盟信息部主任在南京调研时发现,一个高端小区旁的充电站承担了小区内生鲜冷库的供电,以此提升自身在单位时间内的服务费用。

除此之外,一些充电站开始建立小型光伏与储能设施,推动光储充一体建设,利用自行发电与峰谷的价差,运营商可以通过这种方式来节省电力成本,进而缩短投资回报周期。

尾声

整个充电桩运营行业的市场格局呈现出一个金字塔结构。

站在金字塔顶端的是掌握上游能源的国有企业,比如国家电网和南方电网,往下是生产电力设备的上市公司比如特锐德,或者是拥有先发优势的公司,比如星星充电;最后,是在某些区域中拥有一定电力、场地或者客户资源的公司,比如滴滴旗下的小桔充电。

从目前来看,由于定位和规模的区别,不同运营商,投资回报周期也有所差异,拥有优质场地资源的公司早已实现了单点盈利,反倒是那些在全国范围内广泛布局的公司尚且处于亏损状态。

但随着新能源车渗透率的快速提高,这个情况正在逐步改善。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK