Arm和安谋,新十年谁主征程?

source link: https://www.eefocus.com/mcu-dsp/520338

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

还记得2020年初,和一位资深半导体人士交流时,她笃定地说了一句:“下一个十年,将是风大浪大、水大鱼大的黄金十年。”

当时,我们对即将席卷全球的疫情浑然不觉,也没有完全预判到,频次和规模惊人的整合并购将在半导体领域发生。

咨询机构IC Insights数据显示,2020年全年半导体的并购价值跃升至1179亿美元,创下历史最高年度纪录,仅在2020年9月至12月期间,半导体并购交易总额就达到了945亿美元。

回望这两年,一位朋友感慨,“芯片所吸引的关注,过去2年比过去10年都多。”

开启新十年,2020发生了什么?

复盘2020年的半导体并购大案,有3笔规模惊人:分别是ADI 210亿美元并购美信、AMD 350亿美元并购赛灵思、英伟达拟400亿美元并购Arm。全球半导体产业格局由此发生剧烈震荡。

3笔飙高的并购案中,Arm作为全球领先的半导体IP供应商,其去向归属尤其牵动着产业高度敏锐的神经。

而就在英伟达发起并购的3个月前,2020年6月,Arm发布了一则声明:Arm中国合资公司安谋科技董事会以7:1投票赞成罢免吴雄昂,安谋科技的一场“换帅大戏”由此拉开帷幕。

时间来到2022年2月,英伟达对Arm的并购以失败告终,新CEO Rene Haas上任;随后在5月,安谋科技发布了联席首席执行官刘仁辰博士和陈恂博士上任的消息,两位全面接管安谋科技的商业经营。

至此,Arm公司与安谋科技都完成了一次“蝶变”。

放眼下一个十年,产业竞争的“内核”悄然变化了。最大的改变在于:一是推动着芯片制程和性能稳步提升的摩尔定律已经失速,尽管CMOS的微缩至少在十年内还是会继续进行下去,但技术挑战无疑越来越大,需要投入的资源也越来越多;此外,大数据和人工智能时代的到来,新的计算需求不断衍生,展望下一个十年或更长远的未来,人工智能应用将更加广泛和深入,在云、边、端全面落地。

基于此,传统的算力基础面临着巨大的升级需求。对于为芯片设计提供基础架构、核心IP的Arm和安谋科技来说,发展各有千秋,机遇各有不同,下一步,将如何拥抱变革?

Arm走向全面计算

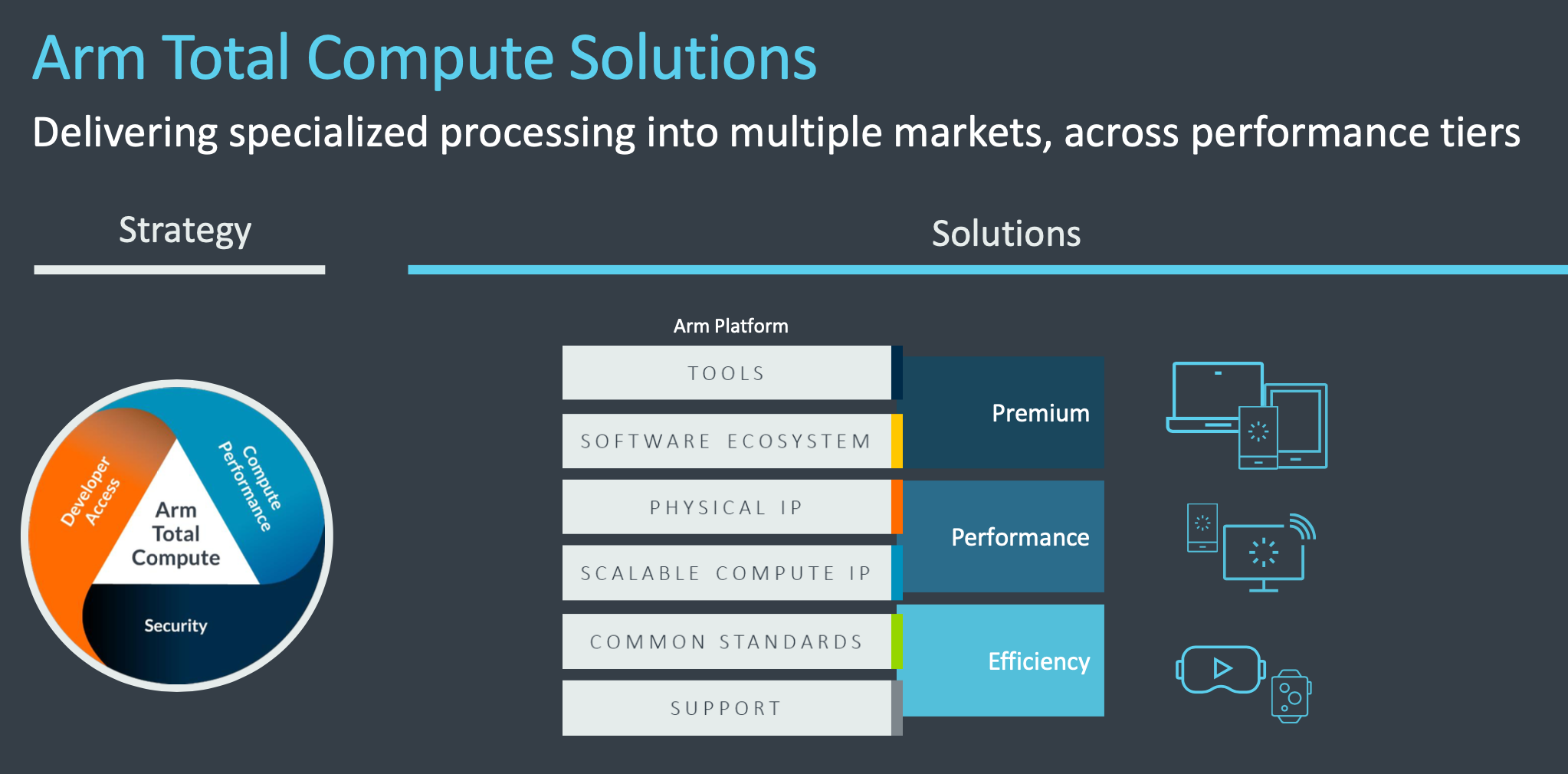

去年,Arm以罕见的创新节奏开启了全面计算(Arm Total Compute)战略的推进。其关注焦点从单一的产品演进,转化为以应用场景与体验为导向的系统解决方案,对硬件IP、物理IP、软件、工具、以及彼此间的协作进行全面优化,这是IP层级颠覆性创新的开始。

从全面升级到Armv9架构,到公布基础设施领域Neoverse V1和N2平台的细节,再到推出三款基于Armv9架构的全新CPU内核,Arm以密集的迭代升级来契合业界的创新速度。

新推出的Armv9架构预计将使未来两代移动和基础设施CPU的性能提升超过30%,此外引入了增强的可伸缩矢量扩展SVE2。增强了多项DSP和ML处理能力,可支持更多的并行工作,增强了在CPU上本地运行5G系统、VR/AR以及ML工作负载的处理能力。

基础设施领域也是创新重点。未来的多样计算要求、符合数据中心占地面积和功率密度等要求,都在驱动整个数据中心的优化,并且逐渐从上层应用迁移到整机,扩展到服务器处理器。

以DPU为例,已经成为基础设施芯片的热门赛道,基于Arm内核的DPU芯片,也越来越多地引起业界关注。包括英伟达、英特尔、Marvell等头部芯片厂商在内,都采用了Arm内核来开发DPU芯片。此外,互联网巨头在部署和适配标准化DPU产品的同时,也开始探索适合自己业务需求的定制化DPU产品。在这个方向,ASIC SoC DPU 很可能会成为普遍的产品形态,Arm内核也将迎来更大的落地机遇。

CPU方面,基于最新Armv9架构的三款CPU核也已推出,分别是旗舰级Cortex-X2、大核CPU Cortex-A710、高效率小核Cortex-A510,可以说是面向未来计算的基石。

日前公布的Arm财报显示,2021财年的27亿美元收入中,Arm芯片许可业务收入大幅增长61%,至11.3亿美元;基于Arm架构技术销售的芯片版权费增长20%,达到15.4亿美元。Arm官方表示,得益于汽车电气化和计算能力提升的需求,推动了Arm公司IP授权业务在去年首次实现超过10亿美元营收,为历史最好业绩。

全球综合数据资料库Statista预测,到2028年,Arm架构处理器在数据中心和云的市场规模将达到580亿美元,是2019年的14倍多,市场份额也将从2019年的5%增长到25%。

安谋科技:树下乘凉,也继续种树

Arm于2018年对其中国业务进行拆分,成立了独立运营、中方控股的合资公司——安谋科技。背靠Arm这棵大树,再赶上中国蓬勃发展的半导体市场,安谋科技有没有想过“躺赚”?或许可能,但并不是高枕无忧的理由。

随着新技术的发展和新应用的大量普及,5G、AI、IoT、自动驾驶、数据中心等细分市场的蓬勃发展激发了对半导体的需求。与此同时,在国际环境不确定性的影响下,在国家着力推动关键核心技术自主可控的政策引导下,国产替代越来越成为国内半导体产业发展的主旋律,下游客户越来越意识到自主可控的重要性,对本土自研产品的需求逐年提升。

在技术层面,海量数据流爆发成为未来算力发展的重要驱动因素。传统CPU或GPU为核心的计算架构已无法满足高密度、高性能、多样化的计算需求,异构计算成为下一代平台的主流方向。

在这些趋势的导向下,安谋明确了两大业务方向:一方面,通过发展自研IP,加大投入对本土产业生态系统的支持;另一方面,继续推动Arm IP在中国市场的落地。

在安谋着力发展自研IP的这些年,正是端侧AI芯片在智能视觉和语音领域高速发展的时期。与此同时,边缘计算、自动驾驶/智能座舱、IoT安全等,都对芯片提出了多样化的需求。公开信息显示,独立运营四年以来,安谋科技围绕人工智能、CPU、信息安全、ISP等多个领域开展本土研发。目前,已经推出周易NPU、星辰CPU、山海SPU、玲珑ISP和玲珑VPU等多条自研IP产品线,已向超过100个本土客户进行授权,超过30个客户实现了流片和量产。

在几大自研IP中,周易NPU是针对深度学习的AI专用处理器,目前已经发展迭代了Z1和Z2两代产品,分别定位于边缘计算通用的AI IP和高性能场景。其中,Z1是安谋独立运营后发布的第一款自研IP产品。<与非网>获悉,今年下半年,安谋科技还将发布大算力NPU产品,主要面向自动驾驶、智能座舱、ADAS等应用场景。

山海SPU是信息安全IP产品,已经迭代了“山海E10/E20” 和“山海S12”两代产品。山海信息安全解决方案包括硬件、软件和安全SaaS服务,能够提供端、管、云整体的基础安全能力。硬件方面,山海同时支持国际通用密码算法以及中国商用密码算法。可用于IoT设备安全解决方案,以及为智能手机、平板、智能电视及安防等行业,提供数字版权保护、AI 安全、身份认证等基础安全能力。

玲珑ISP处理器主打多媒体应用,可用于安防监控、无人机、消费相机、AIoT及智能汽车等领域的视频、图像处理。其中,i3系列主要针对低功耗轻量级应用,支持2K视频处理及单路视频信号接入处理;i5 系列主打中高端市场应用,支持4K视频及多路视频信号接入处理。

除了自研IP的创新,业界当前普遍关注的焦点是:安谋如何背靠Arm这棵大树,继续根植本土创新、拓展生态合作的深度和广度?从新管理层上任后的动态来看,既有与地平线在高性能自动驾驶芯片、智能汽车生态系统的合作;也有与鸿钧微电子在高性能服务器处理器基础架构、生态方面的合作;此外,忆芯科技搭载Cortex-A55和安谋星辰STAR-MC1的企业级PCIe4.0 SSD主控芯片近期也宣布成功流片。可以看出,安谋在紧扣热门赛道,持续推进在自动驾驶、服务器基础设施、存储等领域的开花结果。

自研IP走向何方?

成长于英国的Arm,通过30年的产品和区域布局,最终形成了遍布全球的庞大生态网络。那么,安谋是否也可以由点连缀成线、面,走向强大?在中国这片创新正当时的土地上,经历纷争后的安谋,能否专注于创新本身,继续推动自研IP的演进?

经<与非网>向安谋方面求证后获悉,首先安谋未来的独立性保持不变,其次在业务模式方面,坚持发展自研IP和开展Arm IP业务并重的路线。

值得注意的是,安谋强调“自研IP业务”放在第一,在业务的核心程度、资源的投入方面,优先级都是最高的。下一步,安谋将进一步加大自研业务线的资源投入和产出,整体团队规模也有望在年底扩展到千人左右。

一位业界朋友表示,出于对产品的差异化性能、综合成本和产品快速落地的考虑,业界当前需要的不只是单一标准化的IP产品或多个IP的打包服务,而是能够针对不同场景、整体软硬件协同的定制化计算单元组合,需要能够实现指令集、处理器IP甚至与工具、软件的协同优化,只有这样才能满足应用需求。“以当前国内厂商的几款大算力自动驾驶芯片来看,其芯片不仅采用了Arm架构,也需要叠加各类复杂的计算单元,特别是AI计算单元,才能形成完整的计算核心”,他表示。

随着芯片设计日趋复杂,行业分工更加细化,IP在芯片设计中的角色越来越重要。经过几年的快速发展,国内已涌现出一批面向不同领域的独立第三方IP公司,例如芯原、锐成芯微、芯动科技、和芯微电子、苏州国芯、华夏芯、芯耀辉、芯启源、橙科微电子、寒武纪等。

与这些公司相比,安谋如果将自研IP与Arm IP进行深层的互补、融合,就有望更好地根据市场需求来提供计算单元组合。这种互补的发展路线也将有助于安谋打造独特竞争力,带动自研业务的快速发展。

手持多样IP矩阵,面向中国强劲市场需求,一方面,Arm架构能满足通用或定制应用场景需求,特别是在地缘政治因素的影响下,可以保证国内芯片产业的基本面,继续支持本土企业开发具有全球竞争力产品;另一方面,一些客户已经对差异化的自研IP表现出了高度的关注和兴趣,希望能够获得优异TCO、高度定制化的产品组合。

一位业界朋友评论道:“‘罢免’风波持续两年,业界吃瓜之余,其实对Arm IP和安谋自研IP的业务走向都非常关注,毕竟IP是长周期的业务,稳定性非常重要。从安谋科技董事会举措和管理层变更来看,稳定是一家高科技企业的基石,这样才能持续推动创新。业界也乐于看到安谋能够解决纷争,专注于技术和市场本身。”

上个月,调研机构 IPnest 发布了芯片设计IP统计报告。报告显示,2021年全球IP市场中,Arm公司稳居IP供应商Top1,市场占有率达40.4%,遥遥领先于排名第二、第三的Synopsys和Cadence(市占率分别为19.7%和5.8%)。

而根据Arm日前公布的财报,2021财年,安谋科技约占Arm总营收的 20%。CEO Rene Haas在接受外媒采访时表示 Haas表示,“中国市场表现非常好,中国市场的良性发展正面促进着Arm全球的发展,而合资公司的模式是深入中国市场的重要抓手。”

不论从哪个角度来看,Arm和安谋都应该是彼此需要的产业角色。而不论是谁,要掌握通往下一个十年的金钥匙,唯有从市场需求出发,从基础创新进行根本变革。只有这样,才能实现上至超级计算机、数据中心,下至自动驾驶、移动终端和智能IoT设备的宏大愿景,真正成为未来智能社会的基石。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK