公司管理层套现背后,药明康德难掩低毛利和卡脖子硬伤

source link: https://www.36kr.com/p/1785661208986246

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

2018年,药明康德上市之时,连续16个涨停惊讶了无数股民。但今时今日,是否也会有人想过,有一天药明康德也会跌停呢?

2022年6月13日,药明康德A股和港股集体下挫,A股股价一度触及跌停,港股股价一度跌超10%。6月10日一则公告显示,因自身资金需求,公司实际控制人控制的股东,将会在90日内合计减持不超过公司总股本3%的A股股份。

凭借在医药外包产业链的优秀表现,自登陆股市后,药明康德业绩一直保持增长,业绩才是给股民的一针强心剂。2022年6月14日,经过一天发酵后,药明康德股价回稳。

在深潜atom看来,在药明康德的生意模式中,作为服务提供方话语权并不强,受制于市场,毛利率并不高。老板套现值得关注,外包业务的低毛利和过度依赖海外市场更值得留意。

△药明康德股票

01 创始人套现并不可怕

在国内医药市场重组之时,却有一股清流不受影响,这就是药明康德。

2021年,药明康德营收229.02亿,同比增加38.5%;归母净利润50.97亿,同比增加72.19%。此前药明康德对营收和利润的预测分别为228.19亿~229.01亿和9.73亿~50.32亿。营收和利润皆高于预测值,也反映出药企对于药明康德的认可。

2022年第一季度,药明康德营收84.74亿,同比增长71.18%,自登陆资本市场后,药明康德营收已经连续17个季度保持同比增长;净利润同比增长9.54%达到了16.4亿元,刷新单季度净利润新高。

2022年第一季度,复星医药净利润为4.63亿元,同比减少45.41%;恒瑞医药营收同比下降20.93%,净利润同比下降17.35%。相比较企业医药研发企业,CXO企业药明康德的业绩显得格外光鲜亮丽。

业绩光鲜的同时,药明康德的股价也一度飙升。2018年上市之初,药明康德连续迎来16个涨停板,彼时中一签股票堪比中彩票。2021年7月,药明康德股价一度超过170元/股。但随着疫情的平稳和医改进入深水区,市场对于医药股开始冷静,药明康德股票也开启震荡模式,进入6月份,已经在百元区间震荡。

就在药明康德股价震动之际,也引起投资人的谨慎。一度重仓药明康德“医药女神”中欧葛兰,在2022年一季度减持药明康德股票,价值约在6.39亿;此外,在葛兰之前也有众多股东在高位套现,2021年高瓴资本已经消失在10大流通股之中,上海瀛翊陆续减持药明康德A股股票,减持总额为28.94亿元。

或许相比较3000亿的市值,套利资本占比并不高,但也引起了众多股东的恐慌。2022年3月31日,药明康德股东数20.66户,相比较2021年底减少约5万户。

2022年6月10日,药明康德公告,公司实际控制人控制的股东及与实际控制人签署一致行动协议的股东计划根据市场情况自本公告之日起15个交易日后的不超过90日期间内合计减持不超过公司总股本3%的A股股份。

药明康德的实控人为李革及赵宁、张朝晖、刘晓钟,几人控制21家主体进行减持。按照6月10日收盘价102.83元/股的价格计算,套现价值约在91.2亿。

如果说留下来的股东,都是看好药明康德的业绩和未来。公司控制人的离场,让广大股东开始紧张。6月13日药明康德A股股价跌幅9.51%,跌至93.05元;港股股价跌幅高达10.29%报94.55港元。

就在6月5日,药明康德还对第二季度业绩进行了预测,表示将实现此前公告的63%-65%的营收增长,全年将实现65%-70%的营收增长。但仅在5天之后,就传来了公司老板的减持计划。此外,马上将会有190.58万份的员工期权,也将成熟,市场也将迎来员工的套现潮。

减持并不可怕,但实际控制人的套现,是否释放了一个信号?大股东是否认为业绩已经触碰到天花板,是否预测业绩会出现拐点?实际控制人的减持,是不是老板率先跑路呢?

无论如何,对于一家企业来说,臆测都是不准确的。目前,药明康德的业绩依然是值得信赖的。随着上海的复工复产,药明康德有机会实现2022年的业绩增长。6月14日,股价稳定了下来,甚至有小幅度回升。

02 低毛利和卡脖子才是问题核心

医药研发,有几个特点:研发成本高、研发时间长、研发风险大。

因此,对于很多医药企业来说,对于研发外包的需求是客观存在的。试想一下,如果有这么一家企业,服务又好,综合性价比又高,药企为何不找他呢?药明康德就是在这个背景下应运而生的龙头企业,无论是研发外包(CRO)、生产/定制化生产外包(CMO/CDMO),还是销售外包(CSO),都可以找药明康德。

也就是说,药明康德是一家医药研发及生产外包企业,业务就是做外包,赚药企的服务费。这也就是说,药明康德赚的都是辛苦钱,这也导致其毛利低、被甲方卡脖子。

相比较其他家动辄数千上万的销售人员不同,药明康德的销售仅146人。但2021年药明康德新增客户1660家,全年为来自三十多个国家5700家客户提供服务。药明康德交出了完美的答卷。

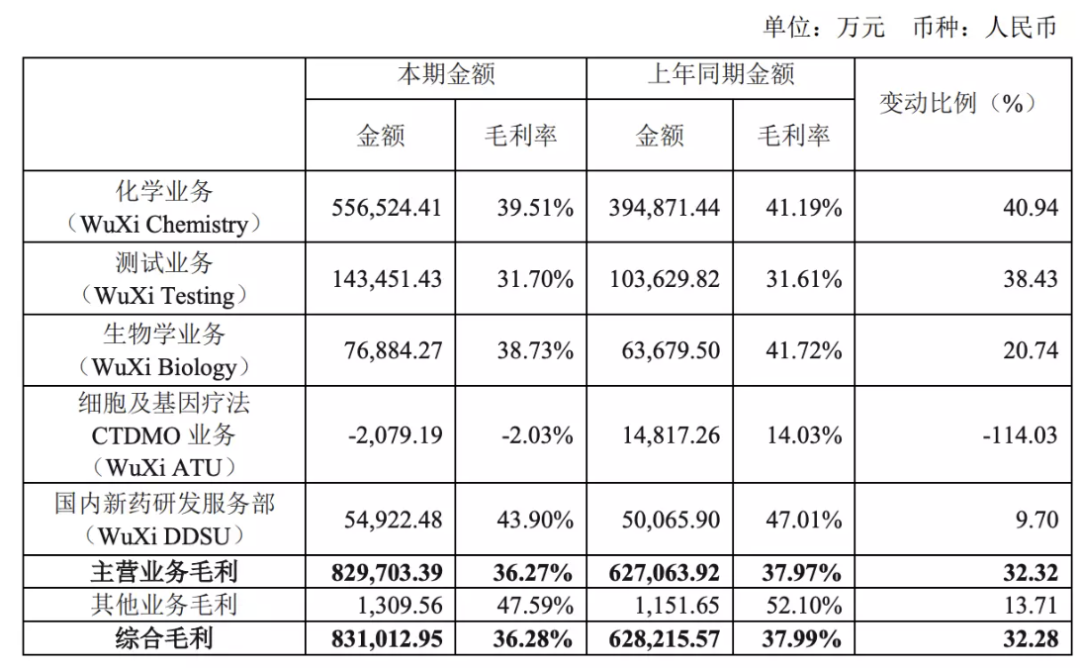

暴涨的客户,并未带来更多的毛利率。2021年财报显示,药明康德的毛利率仅36.28%,并且相比较2020年的37.99%下滑了1.71%。其中细胞及基因疗法业务甚至出现了2079.19的亏损。

△毛利情况

作为专门从事外包的企业,提供服务的人员是必不可少的一环。2021年,药明康德在全球拥有34912名员工,其中研发人员28841名,占比高达82.61%。不过,分散到各个业务线后,研发能力或许也会减弱。

值得一提的是,尽管2021年药明康德在平台赋能和医药研发等领域大力投入,但研发费用仅9.42亿,人员费用也仅6.85亿,让很多人诧异。实则,在药明康德很多成本并没有计入研发费用,而是记在了营业成本中,2021年成本分析中,直接人工费用高达64.1亿,人均18.4万/年。

带量采购的施行,对于创新药是巨大的推动。将近3万人的研发人员,是药明康德的底气。但依然存在两个风险:不掌握核心专利和过度依赖海外市场。

药明康德的研发能力虽强,但并不掌握核心专利。比如,国内新药研发服务,可以为客户提供以专利创造为核心的一体化新药研发服务,但专利是属于甲方药企。这也意味着,药明康德并没有技术壁垒。

海外一直是药明康德的主营阵地,2021年美国客户贡献了121.46亿营收、欧洲客户贡献了37.19 亿营收、中国客户贡献58.02 亿营收、在其他地区收入12.34 亿元,同比增长率分别为37.1%、40.3%、40.0%和40.7%。海外市场为药明康德贡献了超过74%的营收,其中美国是药明康德的主要阵地。可见,药明康德十分依赖国际市场,芯片的前车之鉴在前,这或许是个不确定风险。

此前,我们分析过,研发成本和数据是我国新药研发的巨大优势。但随着创新药市场的兴起,竞争加剧,人员成本必然将会增加。药明康德人均18.4万/年的投入,是否能够持续保证足够吸引力呢?更何况,对于一个研发人员来说,自研和外包在其心目中的重要性,并不平等。外包的苦,只有经历过才能体会。

对于甲方来说,选择乙方要么是服务质量好,要么是性价比高。伴随着成本的增加,药明康德想要保持竞争力,或许会导致毛利率进一步压缩。业绩报表,或许会出现变化。

长期投资看未来的想象力。但药明康德只是代理,相比较自研自销,药明康德的想象力天花板并不高。CXO成就了药明康德的今天,但也限制了药明康德的明天。

本文来自微信公众号 “深潜atom”(ID:deepatom),36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK