兆易创新:MCU只是个“过渡故事”

source link: https://www.qianzhan.com/analyst/detail/329/220614-c43a5b69.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

兆易创新:MCU只是个“过渡故事”

作者|俊宏 来源|锦缎(ID:jinduan006)

A股市场向来热衷炒作预期。投资者乐于为概念买单,愿意给一家公司提前多年的估值。国产半导体设计龙头兆易创新(SH:603986),就曾是一个被预期打满的例子。

2020年初,兆易创新市值一度突破1200亿。然而19年和20年,它才只有25亿和38亿营收。过度估值的结果就是,当抱团瓦解,两年之内兆易创新股价经历三次大起大落。

图片:兆易创新刚到千亿市值,到如今 来源:雪球

当下,作为A股闪存设计龙头的兆易创新,再一次试图向千亿市值发起了冲击。这一次,它有什么新故事吗?

01

基本面往事

要想看清楚兆易创新的新故事,看清公司的核心能力,我们还得从发展的历史上来把握。

2005年,从海外归来的朱一明带着一份名为“超高速静态随机存储技术”的神秘专利回国创业,创立了兆易创新的前身——芯技佳易。这个技术是用于SRAM的设计图,SRAM是一种高速缓存芯片,作用功能有点类似今天我们说的内存条(DRAM)。

在当时,最流行的SRAM设计需要6个晶体管才能实现功能,而朱一明手上这份专利,只需要两个。这就意味着他们的方案可以将成本缩小三分之二。

很快,市场开始用行动认可了这份不同寻常的芯片图纸的价值。成立不到半年,瑞芯微(SH:603893)给了芯技佳易一笔10万元订单,用于SRAM IP的授权。瑞芯微当时看中的就是新型SRAMIP低功耗及低成本的优势。

图片:经典6-TSRAM的设计中需要6个晶体管来源:网络

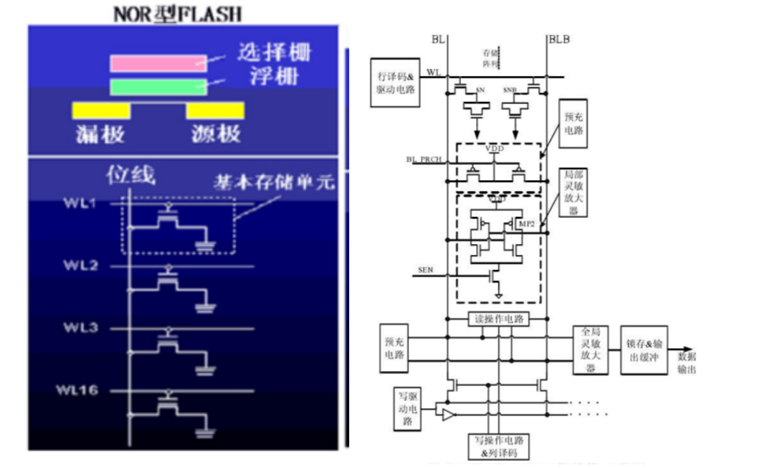

虽然手握SRAM产品获得了第一桶金,但芯技佳易却把未来的方向定在了NOR FLASH。选择NOR方向,一方面是因为该芯片用途广泛且不容易被替代;另一个原因则可能是因为NOR FLASH的电气原理与SRAM有些相似。

NOR FLASH芯片主要应用在手机、PC、DVD、网络设备及物联网设备等领域。特点是容量较小、读取速度快、静态功耗低、数据存储可靠。相较于SRAM,市场规模也要大得多,不过当时几乎没有国产厂商涉足。

2008年5月,芯技佳易推出了国内第一款8M SPI NOR Flash芯片。

很快,在中国一枝独秀的芯技佳易很快引来的国外公司的注意。美国ISSI储存公司提出想要以1000万美元收购。而另一家NOR FLASH巨头,飞索半导体喊了更高的价格。但朱一明都拒绝了。

2010年,公司512K~32M容量芯片产品全部实现量产,公司存储类产品销售约1亿颗。同年公司改名为兆易创新。

2011年,兆易创新64M~128M容量芯片产品实现量产,同时将工艺节点水平提升至90nm。2012年,成功将工艺节点水平提升至65nm。2013年,公司65nm的产品开始大规模销售,存储类产品销售约8.1亿颗,累计出货超17亿颗。

图:NORFLASH和一种2-TSRAM设计原理;来源:网络

2013年,存储芯片大获成功之后,兆易创新盯上了SPI NAND FLASH和MCU,进行再一次的闪存外延扩张。NAND FLASH的原理其实就是把在NOR FLASH上并联排布的晶体管重新按照串联的方式组合,从而实现更大的存储空间。

而MCU类似电脑,做的是输入命令-进行运算-输出命令。MCU的使用可以实现控制模块的小型化,而为了能够快速执行命令,MCU的结构中就包含CPU内核和闪存模块。

恰巧当时ARM cortex-M系列的推出,直接拉低了兆易创新进入32位MCU领域的门槛。截止至2021年度,公司MCU已实现24.5亿元营收,对应66%的毛利。

图:MCU原理图,来源:方正证券

2016年,兆易创新登陆A股。但IPO仅仅20天之后就因为重大重组停牌——兆易创新想要拿下当初想要收购他们的ISSI,希望吞并下DRAM的产品能力。但事与愿违的是,准备了一年之后,ISSI最终被北京君正(SZ:300223)收入囊中。

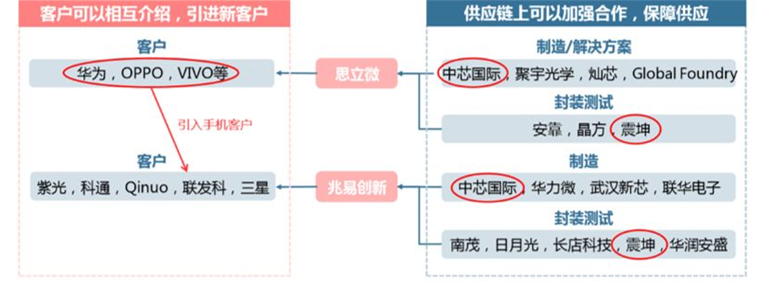

第一次收购失败不到3个月后,兆易创新又因重大资产重组事项而停牌,此次收购标的是上海思立微。思立微主要是做指纹识别传感器产品,今天我们熟悉的手机屏下指纹识别如OPPO、华为就是采用的思立微的方案。思立微在当时触控芯片全球占比第四,指纹识别全球占比第三。

收购思立微可以兆易创新可以获得人机交互领域的核心技术和产品,在已有的微控制器MCU、存储器基础上,补齐人机交互技术和产品,推进“存储+MCU+传感器”产业协同。2021年,兆易创新在传感器业务的营收为5.46亿元,对应24%的毛利。

图:兆易创新与思立微的协同效应;来源:中信建投

兆易创新热望DRAM的版图,并没有完全押注在ISSI的收购上——2017年10月,公司宣布与合肥市产业投资控股(集团)有限公司签署了《关于存储器研发项目之合作协议》,将开展19nm制程工艺存储器(含DRAM等)的研发项目,预算约为180亿元人民币。

整个项目通过合肥长鑫、长鑫存储、睿力集成三个运营主体进行。为了确保项目的顺利进行,朱一明甚至跑到长鑫做起了董事长。至此,兆易创新完成了存储器领域的全面布局。

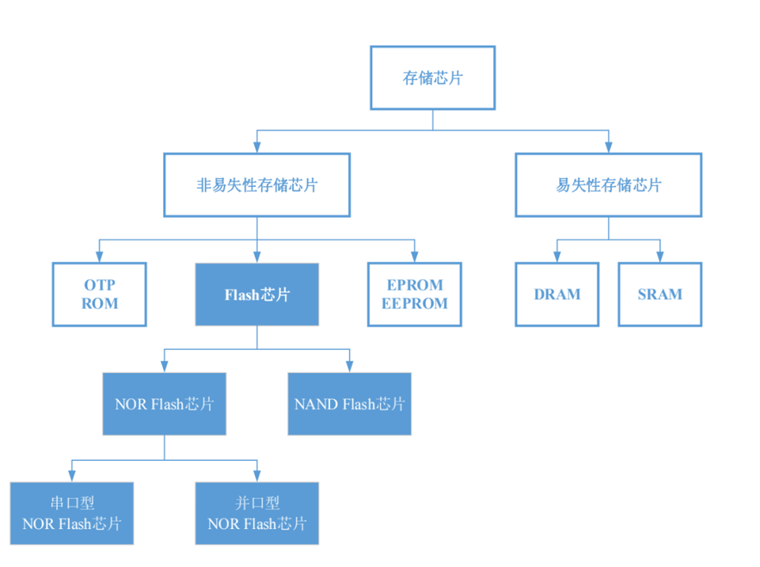

图:存储器分类;来源:兆易创新招股书

从发展历程来看,不难发现,兆易创新的存储版图都是围绕着闪存这项技术而布局。从最开始的SRAM到FLASH,然后推出MCU,再到为了整合客户和生产商吞并指纹传感器,以及如今开始量产的DRAM,是一个“1到N”的行业落地案例。

得益于前瞻性的战略布局以及应对市场供需变化的快速反应能力,2021年兆易创新实现了经营业绩高速成长。2021年公司实现营业收入85.10亿元,比2020年同期增长89.25%,归属于上市公司股东的净利润23.37亿元,比2020年同期增长165.33%。

02

传统业务低调发育

对于兆易创新来说,其目前将自己的披露产品线划分为传感器、存储芯片和微控制器。其中传感器这部分是通过思立微来达成,这部分的营收占比只有6%且毛利较低,故暂时不考虑该业务放量增长的可能性。

故而,我们将从兆易创新的存储芯片和微控制器来入手,看看它的未来增长空间。

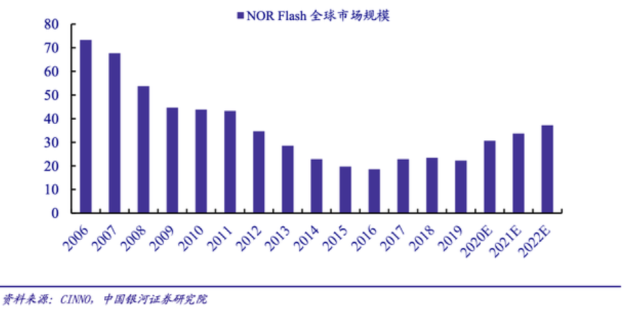

首先是存储芯片。NOR FLASH这块,兆易创新近几年来稳居世界第三的位置。根据IC Insights预测,2021年全球NOR Flash市场规模约占整个存储市场的2%(约31亿美元),兆易创新目前对应市占率为17.8%。营收虽高,但这NORFLASH这块基本大局已定,市场空间有限且主要玩家目前相对稳定(CR3约为75%)。

这是因为NORFLASH虽然具备不可替代性,但其市场空间过小。整体增速水平几乎和存储整体市场保持一致,在10%左右。市场增量空间有限,并且入局壁垒相对不高并且具有理论制程上的限制,没办法提升制程进行更新迭代。

近年来,存储巨头们纷纷在放弃或者减产这部分产品,就是因为NORFLASH属于这种“一眼能看到底的业务”。

图:NOR FLASH市场规模 ;来源:银河证券

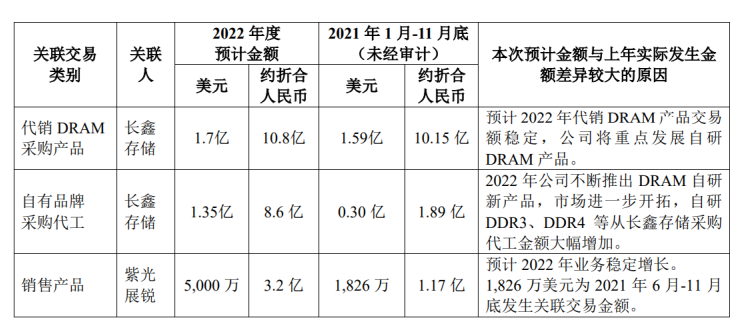

然后是存储芯片的DRAM。2021年,兆易创新的存储芯片整体营收位54.51亿元。假设21年兆易创新NORFLASH市占率保持不变。可以得到兆易创新在除了NOR FLASH以外的部分总营收约为17.8亿元。有趣的是,根据公开资料显示,兆易创新不仅与长鑫合作开发DRAM,同时也为长鑫进行分销。

在21年2月,兆易创新和长鑫签订了一笔总价值3亿美元的采购订单,截止到11月,该订单已执行金额为1.89亿美元。其中代销采购金额为1.59亿美元,自研产品的采买仅为0.3亿美元。在DRAM产品端,官网现实公司目前只有4GB ddr4能够量产,而用途更加广泛的ddr3l系列仍处于样品阶段。

兆易创新DRAM产品的现状其实说明的是,公司要想以其获得高营收增速,还得往后稍稍。

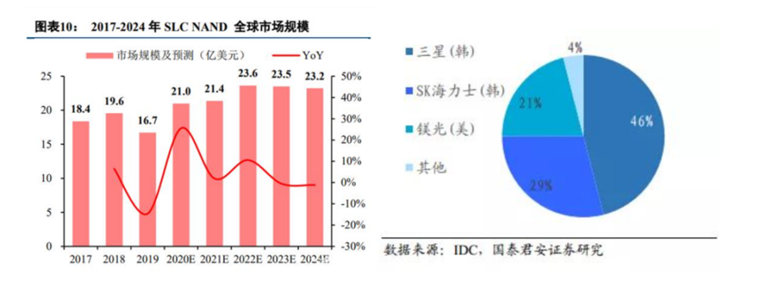

最后是存储芯片的NAND FLASH。如果兆易创新在自研DRAM的销售上,符合公司预期的最低30%毛利。假设代销的DRAM产品按照原价售出的话,兆易创新在NAND FLASH的营收最多5.2亿元,占存储芯片总收入的10%左右。兆易创新主要做的是SLC NAND FLASH,这部分市场占总体NAND FLASH市场只有2%左右。

而这部分市场未来增速同样不会很高,大概只有个位数的样子。从逻辑上来看,除非兆易创新能够实现当年其在NORFLASH上遇到的大厂纷纷退出的千载难逢的时机,不然兆易创新很难获取更多的市场份额。不过就算真的出现这种情况,当前国内玩家如普冉股份(SH:688766)、东芯股份(SH:688110)也会挑起更激烈的竞争。

那也就是说,如果只看存储芯片本身的话,NOR FLASH、NAND FLASH增长缓慢,而DRAM这边又还不成气候。兆易创新近几年想要创造新的增长曲线是否就只能指望MCU了?

03

新故事仍处过渡期

兆易创新MCU产品已经成为业绩增长最快的产品线,2021年实现营业收入24.56亿元,同比增长225.36%。

MCU突然增长背后的逻辑其实很简单:

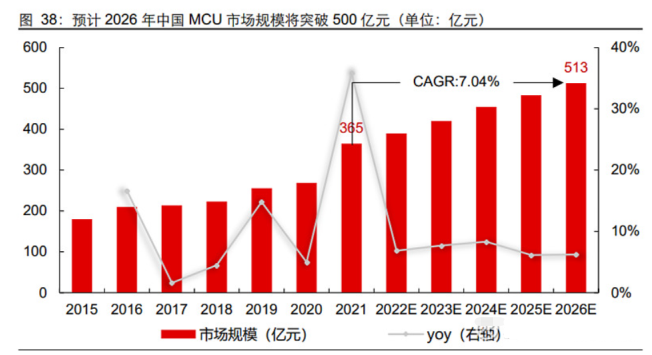

首先是MCU这个行业本来就很景气。今年3月,IC Insights表示供应紧张的市场导致MCU在2021年的平均售价上涨10%,达到近25年来最大上涨。这边, MCU销售额随着2021年经济复苏增长23%。IC Insights预计,2022年全球MCU销售额预计还将再增长10%。

图片:中国MCU市场预测情况 来源:长江证券

显然,智能汽车对于兆易创新来说是一个非常好的切入口。

一是因为,近年来兴起的汽车电动化为MCU拓展了增量空间。根据IC Insights数据,2020年全球车规级MCU市场规模为61亿美元,预计2025年有希望达到116亿美元。兆易创新的MCU产品适量非常多,在21年总数超过354款,其中以工业用途居多。

工业MCU和车规级MCU具有很多类似的要求,例如适应温度、抗干扰能力、质量过硬等等。这就使得兆易创新的MCU在很多层面上比起新晋竞争者更加容易合规。3月24日,兆易创新的第一颗车规级MCU产品已流片并进入客户送样测试阶段,预计2022年中左右实现量产。

二是因为,汽车的智能化未来会更加需要存储芯片,届时结合兆易创新的MCU会形成协同效应。

首先,智能座舱应用将产生大量的数据交互。车载存储市场以DRAM和NAND为主,占比约为57%和23%。在中端车型中,2~4G DRAM和32~64G NAND FLASH这样的搭配比较多。

其次,自动驾驶的普及也将推动NAND需求指数级上升。根据美光官网显示,L1/L2级别的自动驾驶需要8G的NAND容量,而L3为256G,到L5的时候需要1T。目前,兆易创新GD5F全系列SPI NAND Flash已通过AEC-Q100车规级认证。

最后,依托MCU兆易创新可以开拓更多芯片类型,再次实现公司“1到N”业务布局模式。例如兆易创新顺着MCU“摸向”了模拟芯片。例如GD 30 PMU产品线,主要做的是电源管理芯片。目前,公司模拟芯片可以做到耳机充电盒管理、电机驱动、锂电池充放电管理。

不过特别需要注意的是,MCU并非芯片领域的高精尖板块,容易形成产能拥挤进而成为竞争蓝海。故而总体来说,MCU只是兆易创新这个老龙头的过渡选项,未来如何在存储领域做强做大仍是它的主逻辑。

编者按:本文转载自微信公众号:锦缎(ID:jinduan006),作者:俊宏

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK