四度IPO:“中国好声音”之父的十年叙事

source link: https://www.36kr.com/p/1774904200362499

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

2012年暑期,《中国好声音》登录浙江卫视,以“导师盲选”的新颖形式赚足了观众眼球,也因选手们过硬的唱功俘获了大众的耳朵,一时无两,其背后的制作方“灿星文化”功不可没。

十年过去,灿星文化发展成星空华文控股有限公司(以下简称“星空华文”),手握《中国好声音》等一众知名综艺IP奔赴港交所IPO。2022年5月13日,在首次递表失效后星空华文再次向港股发起冲击。

从2020年到2021年,星空华文已经连续两年亏损。然而,在现金流和投资方想要退出的压力下,公司只能迎难而上。

01 坎坷的上市路与过时的“好声音”

2012年7月13日,《中国好声音》首播,席卷大江南北的火爆与成功给团队们留下了一个印象颇深的夏天。随后,灿星文化决定开启上市之路。

但一切比想象的更为一波三折。

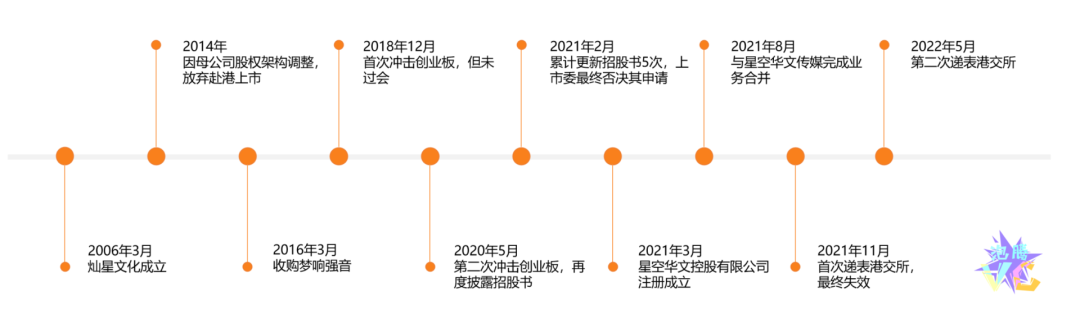

星空华文上市之路(泡腾VC整理)

成立于2006年的“灿星文化”是星空华文的前身,也是公司目前主要的经营实体之一。2014年,灿星文化拟跟随母公司星空传媒赴港上市。而后星空传媒股权架构调整,上市计划被迫搁置,灿星文化只好将目光转向A股。

2018年12月,完成上市辅导的灿星文化向证监会提交申请,由于公司利润下滑、估值大幅缩水,上市被叫停。2020年5月灿星文化第二次递交创业板招股书,预募集15亿元资金用于综艺节目运营及制作。可惜理想很丰满,九个月后灿星文化上市被否,创业板上市委给出的理由是“认定实际控制人存在问题”及“商誉减值会计处理不当”。

然而,灿星文化仍不想放弃,又把目光转回港股。2021年3月,星空华文成立,随后于8月收购星空华文传媒,并通过订立合约安排获得灿星文化的实际控制权。至此重组完成,“脱胎换骨”后的星空华文于同年11月,首次向港股递交招股说明书。

作为曾经的综艺爆款制造机,星空华文何至于此?

《中国好声音》(图源网络)

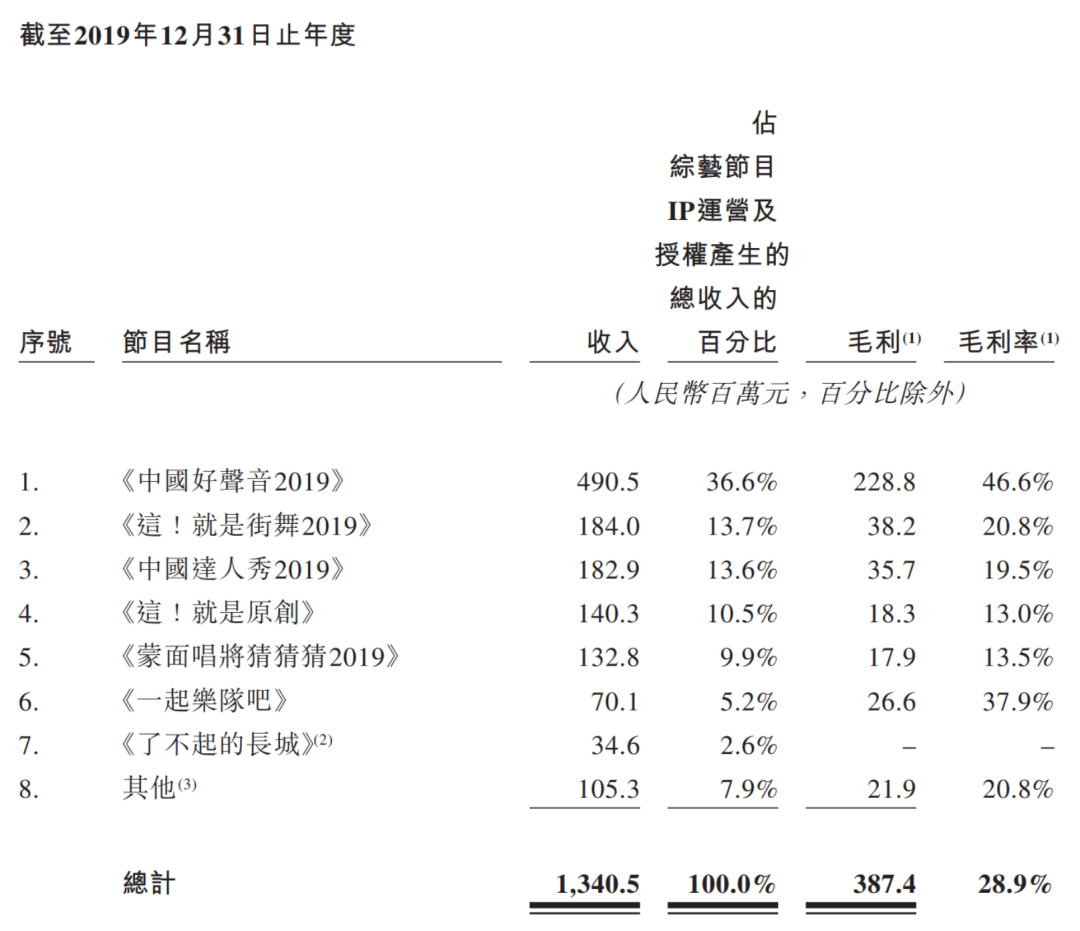

《中国好声音》是星空华文的出圈之作,在当年称得上是国民级的综艺。据公开报道,第一季的最高收份额达29.47%,最高收视率达6.10%,多年蝉联榜首。收视率火爆,广告招商规模也节节攀升。到了2015年第四季,招商规模在10亿上下,加多宝的独家冠名费也从最初的6000万元飙升至3亿元,“正宗好凉茶,正宗好声音”的贯口至今仍令人记忆犹新,星空华文更是借此名利双收。在巅峰时期的2016年,仅《中国好声音》就为公司带来11.4亿元的收入。

星空华文不止有“好声音”。2018年,星空华文又推出了一部现象级的综艺《这!就是街舞》,掀起全民街舞狂潮,上线后不久就获得了破亿的播放量,总招商金额超6亿元,是当时优酷数据表现最好的综艺节目,豆瓣评分高达8.6。

除此之外,星空华文还制作了《蒙面唱将》《这!就是原创》《追光吧!哥哥》等等耳熟能详的热播综艺。但是必须承认,这些节目的热度远不及《好声音》当年的盛况。

不过,在题材各异、赛制多样的综艺百花齐放的今天,曾经的收视霸主《好声音》也显得过时。早年还能时不时捧红一些优质歌手,比如张碧晨、姚贝娜、周深,近几年节目播出后反倒没有太大的动静。最惨的还是收视率,2019年平均收视率跌至1.75%,虽然2021年回升至2.32%,但仍无法与巅峰时期的数据相比。与收视率一起下降的还有收入,《好声音》为星空华文带来的营收从2016年的11.4亿元降至2019年4.9亿元,降幅高达57%。

亿欧平台曾有文章指出,2015年是国产综艺的一个分水岭,在此之前是台综的市场。但之后,随着网络新媒体渠道兴起,具有较强消费能力的年轻观众逐步向线上长视频平台迁移,网络综艺顺势崛起,出现了《奇葩说》《拜托了冰箱》《明星大侦探》《吐槽大会》《向往的生活》等风格迥异、类型多样的优质作品。

长视频平台和网综的兴起,带来的不仅是收视大洗牌,更影响了电视媒体的广告收入。观研报告网曾指出:“互联网对电视媒体带来实质性冲击之后,电视广告收入出现了严重下滑,以致于一些电视媒体深陷运营困境。数据显示,我国传统广播电视广告收入从2016年的1150.7亿元降到2020年的789.58亿元,年均下降7.85%。2021年我国传统广播电视广告收入786.46亿元,同比下降0.40%,降幅大幅收窄。”

到了2018年,星空华文才开始发力网综,相继推出《这!就是街舞》《这!就是原创》等节目。遗憾的是,新项目并未成为撬动公司营收的第二增长曲线。

“2021年豆瓣最受关注综艺”榜单(图源网络)

2021年豆瓣最受关注综艺榜单中,星空华文仅有《这!就是街舞(第四季)》一部作品上榜,排在第九名,评分跌至7.7。排名前五的分别是《明星大侦探》《向往的生活》《脱口秀大会》《披荆斩棘的哥哥》《创造营2021》,最高评分达到8.8。

但实际上,星空华文的业务不仅仅是综艺这么简单。

02 “理想”的多元业务与“现实”的单一收入

(图源招股书)

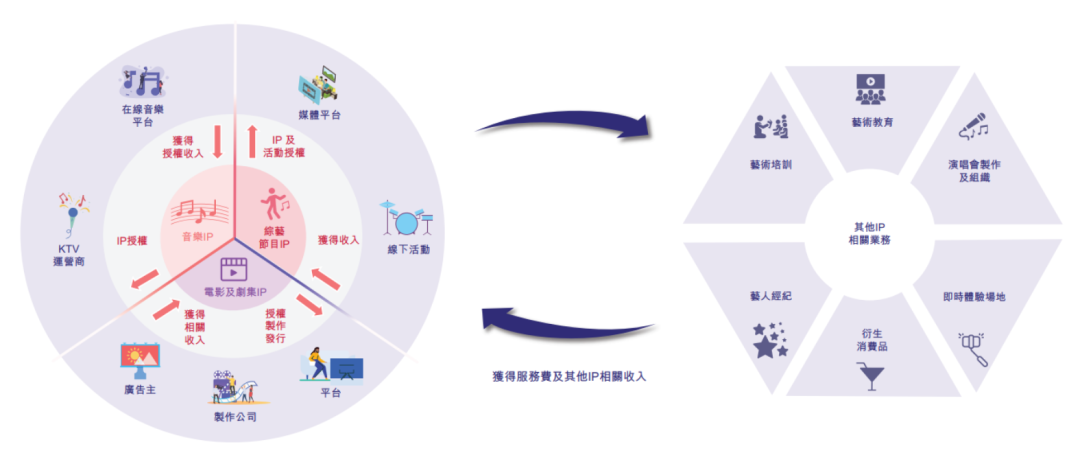

在围绕综艺节目展开的IP运营和授权的过程中,公司往往会先制作音乐、舞蹈等综艺节目,再授权电视媒体、网络媒体平台发行、推广内容,从中赚取广告分成和版权收入。除了这一主要业务线,星空华文旗下的众多音乐综艺也有不少IP业务可做,包括向在线音乐平台、线下卡拉OK运营商授权,举办演唱会、发行唱片,发展艺人经济等等。

此外,收购星空华文传媒使公司拥有一个强大的国产电影IP库。其中包含757部经典的香港电影,如《胭脂扣》《倩女幽魂》《精武门》,星空华文拥有这些电影的回放权,并能对部分进行翻录、翻拍。

值得一提的是,在2020年10月,星空华文首次制作的电视剧《阅读课》杀青,预示着公司业务向剧集制作发行拓展。但目前还没有关于此剧的播出消息,官微也在2021年5月停止更新。对此,弗若斯特沙利文报告中指出:“剧集从拍摄杀青到首播需要两年或更长时间是行业常态。”

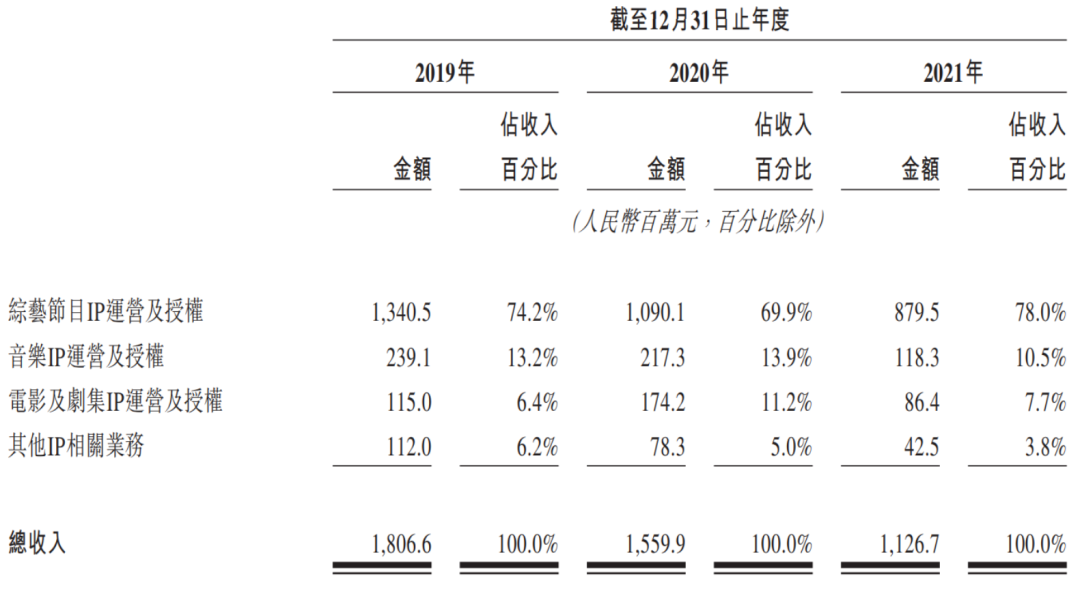

不过,看似丰富的业务模式,并未给星空华文带来多元的收入结构。目前公司七成左右的营收由综艺相关的业务产生,其他领域的运作并未溅起太大的水花。

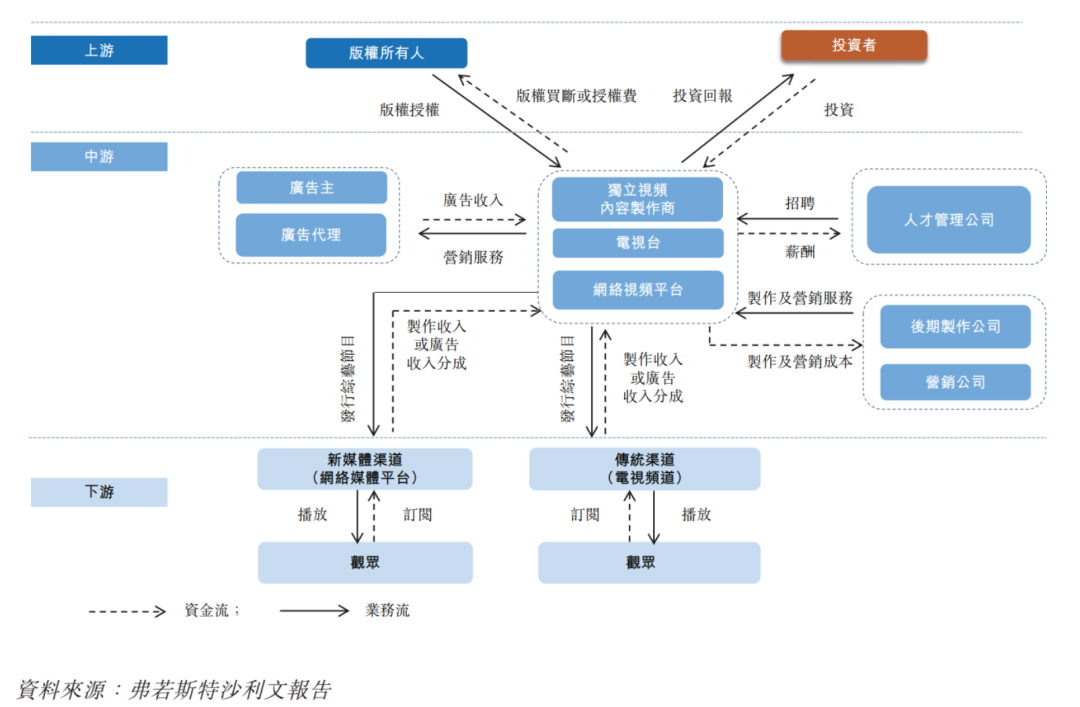

早期的综艺节目主要由内容制作商、电视台独立或合作完成制作,再发行至不同的媒体渠道供大众观看。媒体渠道除了传统的电视频道,还有“爱优腾”这样的网络平台。近年来,互联网长视频平台加速构建自身的产业链,逐步向内容生产渗透,也参与到了综艺节目、影视剧集的制作当中。这一变化,增强了平台对于影视内容生产流程的议价权与控制权,使得星空华文这样的内容制作方落于相对被动的地位。

(图源招股书)

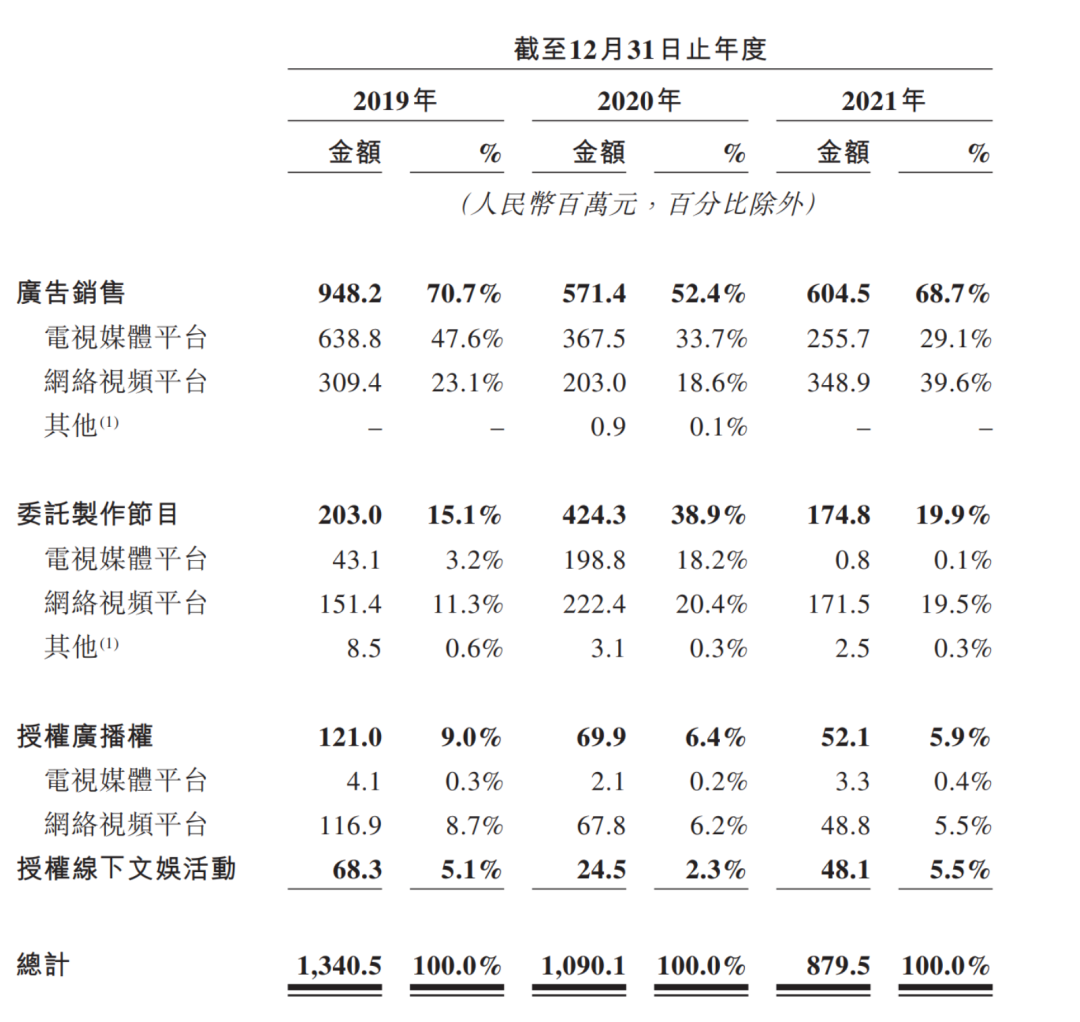

电视媒体式微,使得依赖《中国好声音》等台综带来广告收入的星空华文收入缩窄。2019年公司通过电视媒体平台获得的广告销售金额为6.39亿元,到2021年这一数据降至2.56亿元。

相比之下,公司依附于网络媒体平台带来的节目制作收入、广告收入反而略有上升。不过,自今年4月以来,“降本增效”已成为长视频平台的发展重点。作为上游的制作方,星空华文的业绩必然受到影响。

但是,星空华文和其投资方已经等不起了。2015年-2021年,公司的营收从24.62亿元下降至11.27亿元,收入腰斩,净利润从8.06亿元变为净亏损3.52亿元。星空华文必须流血上市。

03 连续下降的利润与未卜的前途

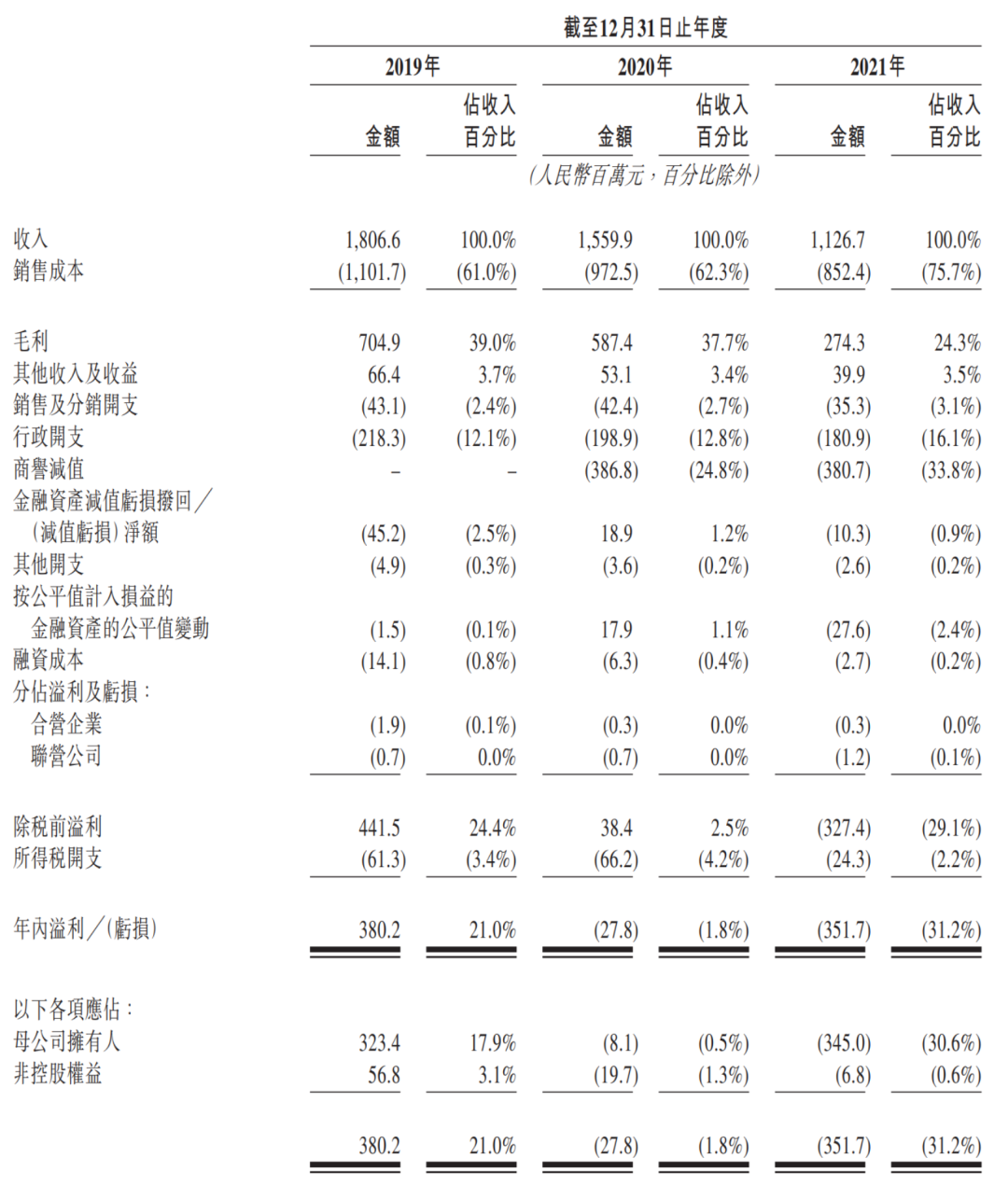

根据招股书最新披露的数据,星空华文近三年的收入呈现下降趋势,2019年收入为18.07亿元,2020年为15.60亿元,同比下降13.7%,2021年降至11.27,降幅达到27.8%。

毛利相关数据亦呈逐年下降趋势,在2019年-2021年,公司的毛利率分别为39.0%、37.7%、24.3%。而同期,芒果超媒的毛利率分别为33.7%、34.1%、35.5%,煜盛文化的毛利率分别为56.2%、51.8%、56.9%,与之相比,星空华文的数据表现确实不尽人意。

星空华文的盈利状况也不容乐观。2019年公司还处于盈利的状态,年利润达3.80亿元,进入2020年转为亏损2,780万元,2021年净亏损增至3.52亿元。

对于这样的表现,公司将其归咎于收购梦响强音产生的商誉减值,以及受疫情影响引发的综艺节目运营、授权收入减少。

招股书中显示,该公司的销售成本主要由制作运营综艺节目IP、音乐IP,影视剧运营制作中产生的开支构成,另外还包括员工成本。不难发现,星空华文的销售成本一直居高不下,从2019年到2021年,分别是11.02亿元、9.73亿元、8.52亿元,占总收入61.0%、62.3%、75.7%。在成本降幅不大的情况下,收入却下降显著,逐年亏损似乎也说得通。

从不同业务的收入情况来看,综艺仍是星空华文的核心业务,每年为公司带来超过10亿元的收入,收入占比平均在70%以上。不过,2021年综艺相关收入下跌至8.80亿元,同比下降19.3%,音乐、影视剧及其他IP相关业务收入亦未见增长。

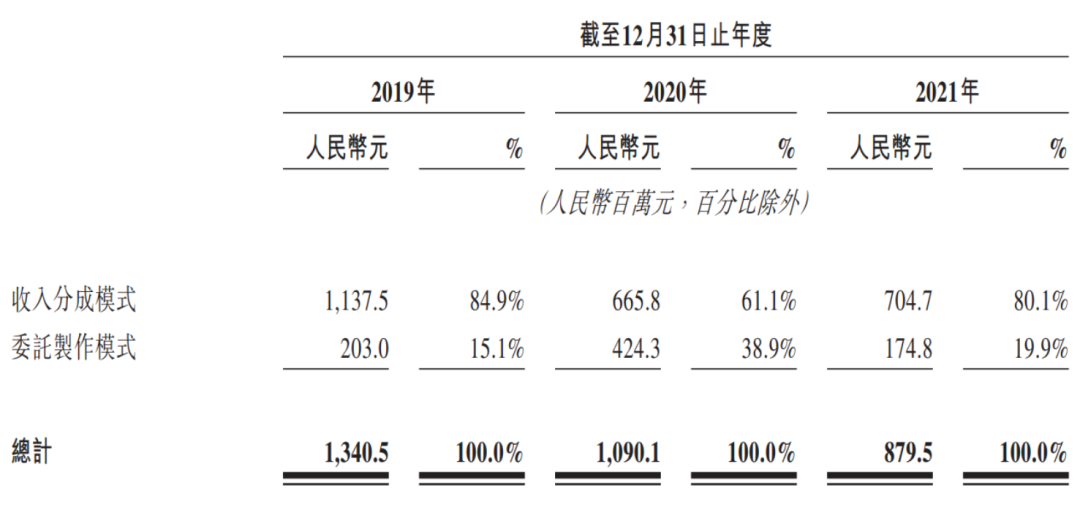

星空华文综艺业务的收入模式,分为收入分成模式和委托制作模式两种。前者由公司与媒体平台共同制作、投资节目内容,共享广告收益,后者则是由平台为公司制作的节目支付固定佣金。除2020年外,收入分成都是主要的收入来源,占比超八成。

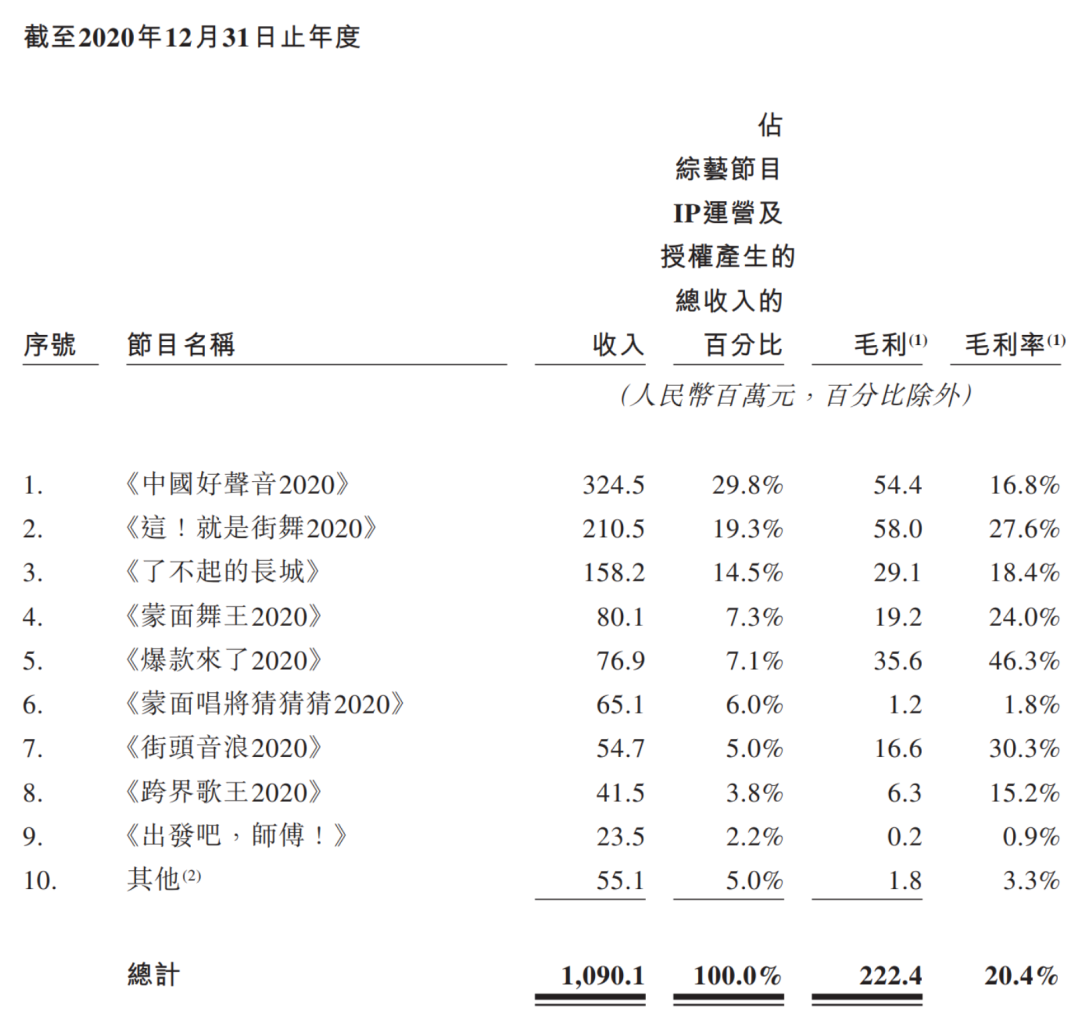

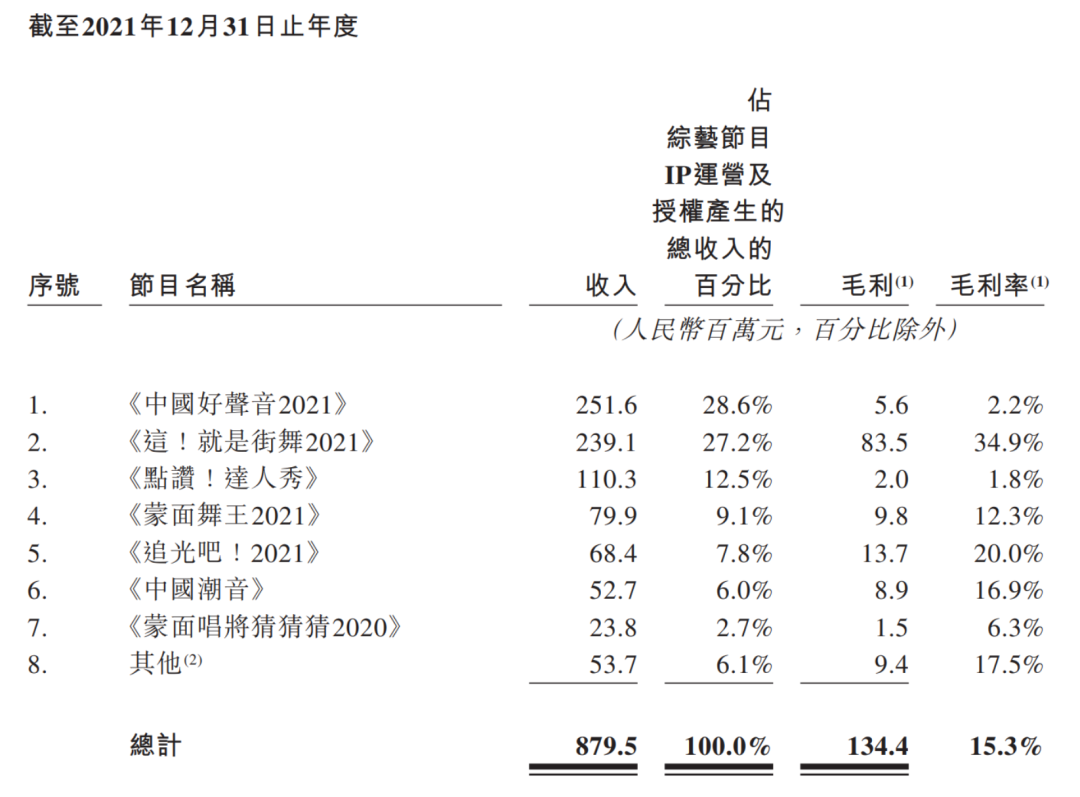

通过招股书中披露的数据,不难发现《中国好声音》的核心地位不保。首先是收入直线下滑,近三年中,收入从4.91亿元降到3.25亿元,再到2.52亿元,几近腰斩。毛利率更是由46.6%降至2.2%。《这!就是街舞》虽然收入尚可,但仅在2亿左右徘徊。该节目近三年的收入、毛利均呈现增长态势,2021年的收入达到2.39亿,同比增长13.3%,毛利率达到34.9%。不过在核心节目收入大幅缩水的情况下,也难解燃眉之急。

前文已经提到互联网媒体平台的兴起对传统电视媒体的打击显著,招股书中的数据则更加直观地反映了这种变化对公司收入结构的影响。

星空华文在电视媒体渠道的收入,整体呈下降趋势,2019年-2021年,在这一渠道的广告销售收入分别为6.39亿元、3.68亿元、2.56亿元,而在网络视频平台的这一指标分别为3.09亿元、2.03亿元、3.49亿元。2021年,公司在网络媒体渠道的广告收入已经超越了电视渠道,在制作节目收取佣金方面,网络视频渠道也贡献了近20%的收入。整体来看,网络视频平台带来的收入占比高达64.6%。可以说依靠台综收入撑起一片天的时代已经落幕。

但这并不意味着,大力发展网综就是一条坦途。平台流量红利褪去,市场回归理性,长视频平台纷纷进入“降本增效”“提质减量”时代,希望通过控制项目预算、内容成本,减少机会成本较高的项目来扭亏为盈,挽留流失的用户。目前“爱优腾”均已调整了原有的分账模式。其中优酷率先开始,在去年10月就新增了“播后定级”模式并在今年1月正式上线,该模式将收益的决定权交给观众,给予优质内容更大的营收空间。

再加上品牌广告预算紧缩,星空华文作为平台上游的内容制作公司将承受较大的经营压力。

星空华文流血上市的背后,是疲软的经营业绩发展和亟待创新的业务。

作为综艺、影视剧集等内容的制作方,公司应该坚持创新,打造出独属于节目的竞争力,内容题材可以是游戏竞技、脱口秀、喜剧,也可以是生活方式,而不局限于音乐、歌舞和用了十年的“盲选”。

作为IP运营方,拥有大量优质的音视频内容版权,公司更应该拓展产业链,探索更多的商业模式,比如衍生品开发、艺人培训、品牌联名,而非仅寄希望于广告收入。

在电视媒体收入规模趋缓,长视频平台降本增效的背景下,无论星空华文此次冲击港股能否成功,未来的发展之路都将很艰难。

Reference:

1.《星空华文控股有限公司招股说明书》

2. 《你的梦想是什么?灿星文化眼含热泪只想IPO》

3. 《长视频商业革新第一刀,砍向了分账模式》

4. 《星空华文流血上市,乐华风华秋实还在排队,今年的IPO实在太难了 》

5. 《业绩连降综艺IP独木难支 星空华文如何再度唱响“中国好声音”》

本文来自微信公众号 “泡腾VCer”(ID:ptvc2020),作者:Leah,36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK