中远海控分红,海王成了“葛朗台”?

source link: https://www.36kr.com/p/1770682310689153

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

作为中国第一、世界第三的船公司,中远海控最近却因小股东“造反事件”而成为金融圈和各大媒体关注的焦点。

至于事情的起因并不复杂,就是和钱有关。

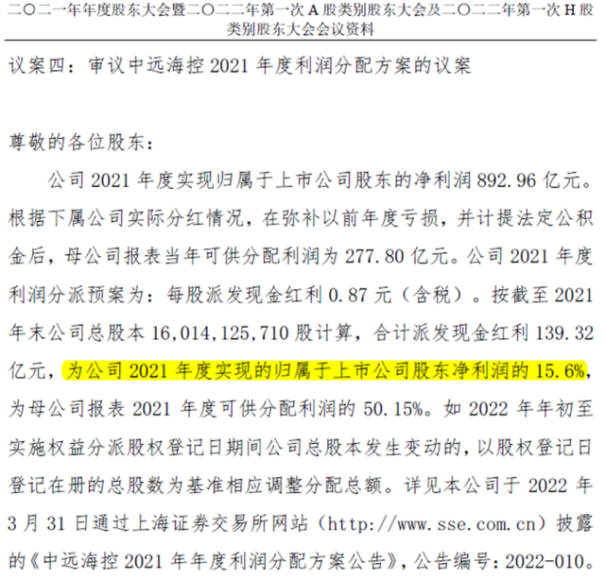

2021年,中远海控的挣钱能力超乎人们意料——最新年报显示,2021年中远海控业绩大幅增长,营业收入3336.94亿元,同比增长94.85%;归母净利润892.96亿元,同比增长799.52%。

在这样的情况下,股东会上很多股东要求中远海控实施现金分红,让投资人也能参与到此次营收与利润双丰收的喜悦之中。

毕竟,之前几年中远海控要么亏损,要么微利,要么就是整个市场行情不好,公司已经连续10年没有分红。这次现金分红的机遇前所未有,也极大刺激了投资者对中远海控关注的程度。

在千呼万唤之下,5月27日中远海控的分红方案投票公告姗姗来迟,根据公告内容此次分红金额为139.32亿元。

值得注意的是,中远海控自上市以来,仅实施过3次现金分红,分别在2007年、2008年和2010年。这次分红也是公司近十年以来的首次分红,公司赚钱分红,这本是一件高兴的事,但不少中小股东却并不十分满意。

那么,在中远海控这场“分红风波”背后,究竟还有什么隐情?中远海控的盈利能力可持续吗?影响其未来发展的关键因素又是什么?

1、分红风波的背后

事实上,实现了创记录的营收和净利润的中远海控,此次分红金额(139.32亿元)仅占2021年归母净利润(892.96亿元)的15.6%,甚至低于此前三次的分红比例。

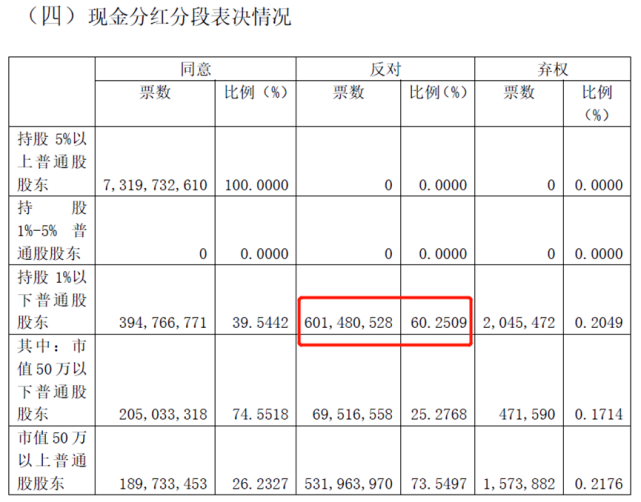

这让翘首以盼的中小股东难以接受,于是联合起来的中小股东,在此次审议相应分红方案的股东会上,对决议草案投了反对票。

最终,利润分配方案议案虽获得通过,但持股5%以下的参会A股股东中,投出了6.01亿股的反对票,占比高达60.25%。

从上述图表可以看出,持有1%以下股票但市值在50万以上的股东里,超过73%的人投了反对票,而持股5%以上的控股股东全盘同意分红方案。

在深入探究这场“分红风波”之前,我们不妨先详细了解一下中远海控最近两年的业绩表现。

在2021年和2020年,中远海控业绩的暴涨情有可原——受疫情影响以及航线的阻塞、港口的罢工和人员的缺失等等,使得集装箱航线成为最受追捧的“挣钱机器”。数据显示,2021年全球20大集装箱公司无一例外全部盈利,而且盈利的利润率基本都在50%以上。

在2021年营收3336.94亿元,利润高达892.96亿元的状态下,2022年一季度,中远海控依然航行在挣钱的轨道上。

刚发布的2022年一季报显示,中远海控一季度实现营业收入648.4亿元,同比增长79.58%,归母净利润154.5亿元,同比增长5200%,归母扣非净利润154.1亿元,同比增长202.38%。

与此同时,中远海控也对半年业绩进行了预告。相关公告显示,预计中远海控上半年归属于上市公司股东的净利润约为370.93亿元,较2020年同期11.31亿元增长约32倍;归属于上市公司股东的扣除非经常性损益的净利润约为370.21亿元,同比增长约41倍。

在这种业绩高速增长的状态下,中远海控发布的这个“显然非常吝啬”的分红计划,是导致很多中小股东不满的直接原因。

对此,中远海控的管理层也做了说明。在5月27日的股东大会上,总会计师张铭文对“分红比例过低”一事进行回应:“截至2021年期末,控股平台期末的货币资金为550亿元,减去近50亿元的税款以及2022年需要归还的贷款、债券330亿元,基本上可用资金都用于年度利润分配。”

当然,对于中远海控的经营状态,各家机构投资人心知肚明并一致看好。这也是为什么持股超过5%的这些大股东,默许了此次“吝啬分红”的重要原因。

最新信息显示,中信证券维持“买入”评级,并提出全球航运物流堵塞严重,需求开始季节性走高,全球有望迎来“超级旺季”,中远海控在第二季度归母净利润216亿元情况下,第三季度净利润或能达到250亿-300亿元。

而国际投行巨头摩根士丹利则提高了中远海控的目标价,将中远海控A股目标价上调52%至37.2元,H股目标价上调46%,定为21.2港元。在摩根相关分析师看来,中远海控未来股价上的收益就会弥补现在分红不足带来的影响。

这其实恰恰说明了位置不同、角度不同,那么对整体收益分红的看法也不同。

2、竞争加剧,急需用钱

回顾中远海控最近10年的发展,其所在的集装箱航运市场不景气,且公司也经历了并购以及业务调整所带来的一系列动荡,在2019年才逐渐恢复正常。

2016年,为了降低世界远洋运输市场的风险,同时也为了提升中国远洋运输企业的实力,国资委将排行世界船公司前10的两家中国远洋航运企业——中远集团和中海集团合并组建中国远洋海运集团,拥有的船舶相位数迅速跃升集装箱航运排行榜第4位。

这被很多国际航运界人士看作是改变世界航运架构的一个举措。而中远与中海的合并也正式拉开了2016-2018年间世界远洋航运市场船公司之间合并潮的序幕。

不过,当时大多数机构在评价这个并购方案时,认为除了中国崛起因素的影响之外,普遍还认为这是一个“抱团取暖”的举动——想方设法扩大团队规模,降低成本,以应对市场低运价的冲击。

其实在很长一段时间里,尤其从2013年到2019年全球航运市场的运价十分不景气,竞争的激烈带来航运公司低运价运行,也使得亏损加剧。

2013年,全球范围内执行集装箱航线的船公司有超过100家,到2019年这个数字急剧缩水到不足60家,而且这还是将经营支线业务的船公司囊括在内。

这中间有很多船公司因为经营不善,亏损太严重,资不抵债,最终不得不被其他船公司并购或者宣布破产了事。

而后续保留下来那些排行全球前十的船公司,大部分背后都站着各自国家资本的力量。

所以,从这一点可以看出中远海控盈利之后,在重大决策上谨小慎微是可以被理解的,毕竟很长一段时间他们都没有实现过这种盈利规模。

而且在中远海控管理层看来,从2020年至今,国际集装箱市场运价暴涨带给公司超乎寻常的利益背后,是一个不可复制的经济现象,船公司如果不捏紧自己的资金口袋,有可能未来发展会受到极大的影响。

当然,对于很多船公司来说,资金的应用还有其他的方向,比如中远海控现在就订购了一系列大型和超大型的集装箱船舶,试图利用现在旺盛的运输需求和暴涨的运价,带动自身团队规模的进一步扩张。

(图 / 摄图网,基于VRF协议)

事实上,在贸易全球化的大背景下,海运集装箱的需求量一直在不停增加,行业的整合也在加速,意味着船公司之间的竞争在进一步加剧。

“中远海控的最新年报显示,其共经营294条国际航线(含国际支线)、54 条中国沿海航线及84条珠江三角洲和长江支线,合计挂靠全球约139个国家和地区的548个港口。在最新的国际船舶排名中,中远海控集装箱船规模已经升到世界第三,而且距世界第二的差距十分小。”一家报道国际航运业核心杂志主编王先生对「子弹财观」表示。

他进一步指出:“在最近一段时间里,中远海控对造船厂下的订单比较多,财报显示其手持新造船订单共计32艘、合计运力585272标准箱。这既有对自身扩充实力需求的影响,同时也是国际航运市场现在的动态引发的。”

在2020年和2021年,多家航运公司都挣到了钱,因此不约而同地开启了造船上的“军备竞赛”。

“根据Alphaliner的数据,目前世界各地的造船厂正在建造的集装箱船近900艘、总运力约为680万TEU。Alphaliner称,在建集装箱船队的总运力超过了中远海、赫伯罗特和长荣海运现有船队的运力总和。”王先生说,在他眼中,这三家船公司恰恰排在全球集装箱船排行榜的第三到第五名。

况且,马士基(全球第一大船公司)已经开始计划建造低碳环保绿色集装箱船13万TEU的标准,“这成为压垮中远海控投资心理的最后一根稻草。”

因此,在这样急需用钱的背景下,中远海控不可能拿出大把的现金进行分红。“从我们角度看,可能对于中远海控的决策觉得可以理解,但是投资人的想法恐怕就不一样了。”王先生说。

3、美西港口的变数

实际上,中远海控这轮分红遭到中小股东抵制的背后,还有一个变量,却被大部分人忽视了。

根据相应的新闻报道,已经执行了7年的美西港口劳资合约到期,正在进行紧锣密鼓的劳资谈判。

因为美西港口对于中国出口美国的货物来说是距离最近的航线,只需横跨太平洋即可。所以,中国出口到美国的货物大部分要走美西航线,到美西港口卸装卸。

最新的新闻显示,代表码头工人利益的国际仓储及码头工人联合会(ILWU)已经向资方代表太平洋海事协会(PMA)要求暂停谈判。不过,有关工人安全等具体问题的个别委员会会议,还是会继续进行。

(图 / 摄图网,基于VRF协议)

从5月10日开启新一轮美西港口工人谈判以来,双方谈判进展十分缓慢,针对港口工人薪资与码头自动化的诸多观点不能达成一致。此次ILWU突然喊停,有业内人士表示,这恐怕是新一轮罢工的预兆。

看起来这似乎跟中远海控的运价没有太大关系,但其实如果港口工人罢工,那么中远海控执行这条最挣钱的中美航线就必须增加运力,同时可以提升运价;而越来越多的卖家因为运输公司提供不了足够的仓位,就不得不忍受运价上涨的痛苦,这是一个多方位博弈的结果。

关键的是,美西港口之前有过几次罢工或消极怠工的续约行为。最严重的一次罢工是在2002年9月,当时29座港口一万多名码头工人同时罢工,此次罢工一共持续了12天,造成了30年来最严重的一次封港事件。

2002年10月,在工人恢复正常工作后,仍花费了3-4个月时间才将因罢工堆积的货物清理干净。码头工人复工后,谈判一直继续至11月23日,以延续6年劳动合同结束了这场令世界瞩目的劳资纠纷。

2014年7月,双方再次因劳务合同到期而走上谈判桌,此次的谈判并没有造成码头工人罢工,但却因为一直谈判未果,在长达9个多月的谈判时间里,美西码头工人消极怠工,美西港口因而一度陷入30多艘船只拥堵的情况。

根据上海航运交易所的数据显示,2015年3月份美西港口工人谈判期间,上海出口集装箱运价指数美东线收于4355美元/FEU,远高于2014年同期的3287美元/FEU。

事实上,不光美西港口的运价上涨,还有其他航线的运价也正呈现上涨趋势。

由于很多货主要将货物运到美东港口,再转成铁路运达目的地,这就使得中国输往美国主要的航线价格都齐齐上涨。同时,有一些无法运抵美国的货物,不得不被货主在欧洲抛售,这也让中国输往欧洲的航运线运价上涨。

综上所述,几乎无法达成劳资协议的美西港口职工工会和港口方,双方的谈判可能会持续很长时间,这也会让美西港口的阻塞进一步发展,甚至成为影响2022年美国经济复苏的一个大事件。

而在这样“黑天鹅”的影响下,中远海控可以预料2022年的运价收入依然会维持在一个高水平,这样的收入对于中远海控下一阶段的发展而言,的确是良好的助力。

但此次分红得罪了中小股东,未来在独立董事任命等需要中小股东大力支持的领域,中远海控可能会付出更多的代价来平息中小股东的怒火。

不过,现在看来,中远海控管理团队对这件事并不在意,因为他们得到了母公司的大力支持。

最新消息显示,母公司中远海运集团基于对公司未来发展前景的信心及对公司投资价值的认可,于2022年5月20日增持中远海控A股股份50万股;同期增持公司H股股份302.55万股。

中远海运集团还表示,拟在此次增持开始之日起的12个月内,继续增持中远海控A股和H股,拟增持公司股份的总金额不低于15亿元人民币,且不超过30亿元人民币(含本次已增持股份)。

这可能就是中远海控董事会在此次分红事件中表现这么强硬的重要原因。

这一次不顾中小股东的需求而省下大把资金进行投资,到底会对未来中远海控的发展有什么影响,我们只能等待时间给出答案。

但能确定的是,这个中国最大的集装箱运输公司,如今在中小股东心中已经变成了“葛朗台”的形象,实在可叹。

出品 | 子弹财观,作者 | 行者,编辑 | 蛋总,36氪经授权发布。

*文中 题 图 来自视觉中国,基于RF协议 。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK