今年,创投圈盯上S基金的人,变多了

source link: https://www.36kr.com/p/1761581251115525

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

它成了VC/PE最好的“接盘侠”?

“S基金的发展窗口期到了。”一位头部S基金投资人非常直接的对投中网透露。

2022年,在创投圈有一个共识是,不光是募资难,退出也非常艰难。前者体现在LP态度越来越谨慎,更多美元转型人民币,导致人民币基金募资竞争力也加大了许多;后者体现在许多项目发展不顺,估值一低再低。

至少现在,对于VC/PE来说,最佳且最为主流的退出渠道还依然是IPO或者通过并购退出。但显然,严峻的外部形势开始促使VC/PE们寻找其他的退出渠道。

GP正在用热情的态度和直接的报价表达了他们对S基金的接受,甚至说急切需要。

有S基金投资经理透露了他的兴奋,“我基本上每周都会收到一些主流GP的主动报价,且价格都很低。有的老股份额转让价格打了7折,而一些资产包的价格则直接比3个月前低了50%。”

有投资人直言,在估值倒挂的今天,S基金抄底的窗口期到了;也有一些投资人朋友放言,S基金成了VC/PE最好的“接盘侠”。有意思的是,一位S基金投资人还对投中网透露了,现在的GP甚至会在S基金交易中寻求潜在的募资机会。

10亿元,又一支S基金诞生

市场在用实际行动证明着中国S基金的发展。

2022年5月25日,创投市场发生了一则意义深远的新闻:南京市诞生了第一支S基金。这支紫金建邺S基金由南京市创新投资集团和建邺高投集团联合发起,总规模10亿元,主要出资人有南钢股份、东南基金、盛景嘉成、天心投资等。

从金融市场的角度看,建邺区的地位举足轻重。它是江苏省金融业集聚度最高的区域之一,也是南京建设重要金融中心的核心集聚区,2022年以来已落地交银国际QFLP基金,并与建信(北京)投资基金管理公司合作成立建邺区第二支产业母基金。

这次建邺成立市场化S基金,在我看来,意义深远。一方面是政府重视通过S交易退出的渠道,另一方面则是市场在鼓励S基金在中国的发展。

这不是没有缘由的。就在前不久,一位投早期的北京投资人对我笑言,“据我所知,现在很多VC/PE已经哭晕在厕所。”

这位投资人的意思很明了,由于投资形式的严峻,项目的估值一低再低,而这已经不是新闻了,为了融资顺利,很多公司不得不自降估值。对于项目方来说,自降估值是为了活下去;对VC/PE来说,他们要面对的是双重打击。

一重,被投企业估值降低,影响基金退出回报。二重,二级市场估值倒挂,很多企业都延迟甚至撤销了IPO,不仅影响基金的退出回报比例,也极大程度上影响到基金的退出时间。

退出的难度加深,VC/PE市场的活跃度也在下降。

CVSource投中数据显示,2022年4月,VC/PE市场中投资数量再度走低,市场规模更是降至冰点,总数量为469起,规模为106.82亿美元。其中值得注意的是,在这些投资案例中以A轮及A轮以前的交易为主,交易数量的占比分别为45%和30%。

这里释放了一个潜在讯号:VC/PE越发珍惜子弹,能不出手则尽量不出手。而S基金从2020年底开始在中国市场踊跃的基本原因也正在于,私募基金需要流动性更强的退出方式,S基金的加入有望缓解这一难题。

此前,一位投资老前辈曾对我表达了他对中国的 VC/PE机构极度迷恋IPO退出的不认同,依赖IPO退出并不难理解,毕竟这意味着GP能为LP谋得更高回报的概率增高。老前辈不认同的点在于,GP不应该如此将IPO退出视为一种坚不可摧的信仰。

参照国外市场的话,有一个数据是,目前S基金在海外PE市场的渗透率大概在7%至10%,而国内的市场渗透率大概只有0.3%。许多业内人士将2020年视为中国S基金市场元年,0.3%的渗透率暗示了这个市场增量无限。

用歌斐资产董事长殷哲的话来形容则是,“中国S基金到了从0到1的高速发展期。”

是时候打破LP只追求高收益的旧有观念了

去年,我曾采访过歌斐资产的常务副总彭静,她用一句话说明了他们做S基金存在的初衷。

“许多高净值客户对资产包追求的并非是高风险高收益,他们追求的是复利的力量,因而更希望能有稳定的回报。”彭静说。如今在中国的VC/PE市场,政府引导基金是LP的主要成员之一,除此之外,更多的信托公司、证券公司、保险机构开始加入到VC/PE市场。

很多人都会认为LP追求的就是高回报,此言并不严谨。而到今天,也许是时候打破LP只追求高收益的旧有观念了。对于以上LP成员来说,对稳定、流动性的需求大过了对高收益的追求。

以2021年最大的一笔人民币基金S交易为例。2021年8月7日,白酒龙头洋河股份斥资12.8亿元从民生信托手中接过上海云锋新呈投资中心10%的份额。这笔交易很有意思,一般S交易大多发生在基金存续期将满的时候,但云峰新呈的存续期刚进入退出期,照理说不用急着通过S基金退出。

之所以达成了这笔交易,主要还归因为其LP民生信托迫切需要资金回笼。

此外除了S基金将会越来越频繁地被GP需要,地方政府正在成为推动中国S基金发展的主流力量也算是中国S市场一个比较有趣的特色了,其中原因也不难推测:引导基金作为中国市场LP的主力军,退出难亦是引导基金的瓶颈。

在近日南京推出首支S基金前的一个月,北京科创接力私募基金管理公司(简称,接力基金管理公司)也正式注册落地城市副中心运河商务区,首期目标交易规模为200亿人民币。值得注意的是,该基金还将申请作为北京市QFLP(合格境外有限合伙人)持牌主体。根据公开资料,接力基金管理公司由北京市地方金融监督管理局联合由中国科学院投资的国科嘉和发起,聚焦于科创行业,专注S市场的私募股权基金。

国科嘉和董事长王戈用一句话形容了中国S市场,“中国的S基金发展节奏极不对称,这给S基金在中国的发展创造了弥补历史缺口的刚需和短期巨大的爆发成长空间。”不仅是2022年,2021年底中国证监会还批复同意在上海区域性股权市场开展私募股权和创业投资份额转让试点。继北京之后,上海成为第二个拥有国内S基金公开交易平台的城市。

因此尽管由于S基金天然的阻碍——信息不对称、估值定价体系不完善、涉及GP/LP/被投企业等多方不稳定因素等,在政府的推动下,S基金的风口已经到来。

S的收益并不会低于PE/VC基金的收益

在市场化的中国S基金里,已经有一批先行者。

毋庸置疑,歌斐资产算是这批先行者中的佼佼者。据投中网了解,截止到2021年底,S基金1-5期加权平均Gross IRR28.41%;平均在投资人首次缴款后的第二年完成首次现金分配,S基金4期实现已分配比例>待缴款比例;S基金人民币1-5期合计管理规模66.81亿元,已分配30.1亿元,2022年解禁的股票市值约30亿元。

目前歌斐正在募集S6期基金,规模在30-40亿元之间。殷哲曾在采访中公开表示,歌斐之所以做S基金,原因就是客户需要高流动性。

如今不仅退出难,募资也越发艰难,S基金的存在也成为许多老牌创投机构转型的方向之一。包括深创投、华盖资本、盛世投资在内的基金也都发起了自己的S基金。

比如,2020年盛世投资和上实集团联合设立上实盛世S基金,在近两年时间里完成了启明创投、武岳峰资本、松禾资本、华盖资本等多项交易,涉及份额转让、重组接续等多种交易方式,已覆盖近30个上市公司。

有一点值得一提,上实盛世S基金总经理李岩向投中网透露,相较于早期中国S市场多于老股份额转让,但最近一年中,GP接续重组的需求有了明显提升,GP主导的S交易需求增加,尤其对于国内有一定经营历史的管理人而言。这与S基金在海外市场的发展也较为相近。

再比如,2020年昆仲和欧洲机构TRCpatical完成了一笔S基金交易,前者将人民币VC主基金的7个项目转让给了TRCpatical。关于这笔交易带来的回报,昆仲资本创始合伙人任新征曾透露过,它们给人民币VC基金带来了25%的DPI。

说到这里,不妨用更浅显的话再来说说S基金。为什么一些老牌投资机构都认同S基金的机会来了?我觉得这里面有经济周期的原因;不难发现,S基金的真实赢利点一般都发生在经济低迷或者反周期的情况下。

李岩认为,相比传统私募股权母基金、直投基金,S基金本身具备显著优势。S基金在投资时基本已经跨越了J曲线的“低谷”,所以相对来说底层资产较为明确,风险较低,这也使得S投资整体回报周期较短,大大加速了现金回流。除此之外,S基金还能够以较低的价格获取底层优质资产,减少因溢价带来的收益风险。同时,还可进一步实现跨时间周期配置,通过接转不同设立年份、不同阶段的基金,体现出卓越的分散化配置能力。

深创投S基金投资部总经理吕豫则认为,反周期投资是众所周知的一个投资方法,但是能做到的人寥寥无几——通常,基金管理人在正周期都不大会犯错误,但是逆周期本身也会受到很大的压力,而S基金就是要在逆周期的过程中获得成功。

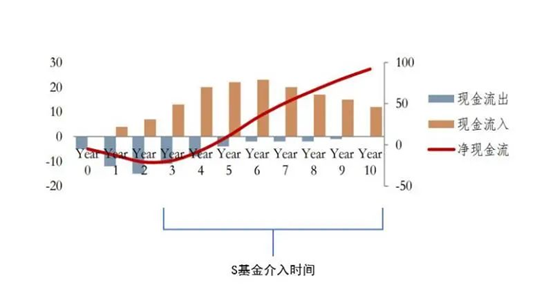

图片来源于深创投公号

如上图所示,PE的净现金流一般发生在第五年往后,S基金的存在则帮忙缩短了周期时间。吕豫表示,S基金的收益一般低于PE/VC基金,高于母基金,但是根据他们的实践,从目前已进行的投资案例来看,S的收益也许并不会低于PE/VC基金的收益。

吕豫一针见血。S基金的小众让我们都低估了它的力量。“S基金抄底的窗口期到了”这句话或许多少有些夸大其词,但无论你愿不愿意承认,聪明的人反正已经上车了。

本文来自微信公众号 “投中网”(ID:China-Venture),作者:喜乐,36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK