网红零食:狭路相逢,无人得胜

source link: https://www.36kr.com/p/1756307438166528

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

两年关店335家。

原本2019年提出“5年内线下开万店计划”的三只松鼠股份有限公司(以下简称“三只松鼠”)显然没有完成既定目标。

5月9日,三只松鼠在投资者互动平台表示:“过去门店规模化、粗放型的发展模式存在问题,为此公司已全面暂停门店扩张,并且大力度关停不符合长期定位、业绩不佳的门店,下一步将着力提升单店盈利能力,聚焦优质门店的高质量发展。”

除了关店,三只松鼠缩减了单品数量、砍掉了三个子品牌,这些动作显然不是简简单单疫情冲击可以解释的。

像竞争对手良品铺子股份有限公司(以下简称“良品铺子”),门店扩张的步伐就没有因为宏观环境的变化而停止。最新财报显示,良品铺子线下门店已经突破3000家。

不过,良品铺子自身也面临的问题并不比三只松鼠少,同样是2019年,良品铺子开始走高端化路线,但频频因为食品质量被市场诟病,加上原材料价格上涨,良品铺子陷入增收不增利的境地。

“家家有本难念的经”,资本市场上,两者都遭遇了大股东减持,导致股价持续走低,市值均不足百亿。在休闲零食这个赛道里,过去风光无限的网红品牌似乎都不太好过。

财报显示,2022年一季度,三只松鼠营收30.89亿元,同比下滑15.85%;归属于母公司的净利润为1.61亿元,同比下滑48.75%。2021年全年,三只松鼠营收下滑0.24%至97.7亿元。这是自2019年以来,三只松鼠连续两年营收不足百亿元。

良品铺子营收虽然继续增长,但利润反而仍在下滑。在2021年,良品铺子的营收为93.24亿元,较上一年增长了18.11%。但其全年净利润为2.82亿元,同比下滑18.06%。增收不增利的情况在一季度依然延续,报告期内,实现营收29.42亿元,同比增长14.30%。但公司归母净利润为9306.11万元,同比下滑了8.86%。

两家头部网红零食这样的业绩表现让其成为了资本市场上的“难兄难弟”。

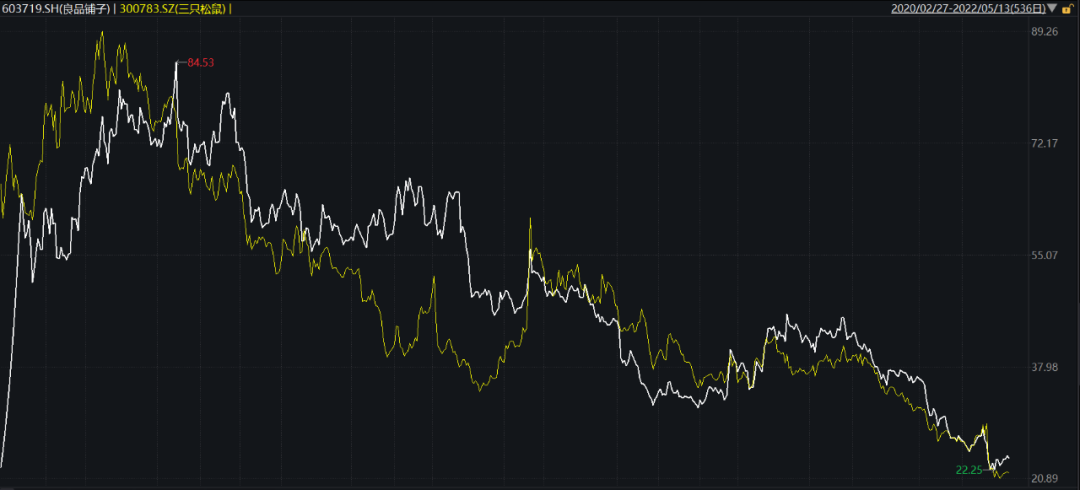

三只松鼠股价从2020年5月最高的90.83元一路下滑到目前的20多元,市值蒸发超70%,股民惊呼“三只松鼠跌得只剩下一只松鼠了!”

几乎在同一时间,良品铺子股价从86.74元跌到目前的23元,不仅跌幅和三只松鼠相近,两者目前的市值均已不足100亿元。

三只松鼠VS良品铺子股价走势 图源:Wind

股价低迷,除了业绩上不尽如人意,大股东减持也是重要因素。4月29日,三只松鼠发布公告称,公司大股东NICE GROWTH LIMITED计划减持不超过2406万股公司股份,对应总股本6%。

事实上,2020年7月,三只松鼠解禁期还没到,IDG和今日资本就先后公布了减持计划。数据统计显示,截至今年一季度,IDG累计减持了1869.86万股;Gao Zheng在2020年7月至2021年9月期间,累计减持了1295.66万股,退出了十大股东行列;今日资本累计减持也超过1035万股。

IDG资本和今日资本累计从三只松鼠身上套现了大约21.46亿元。

大股东减持同样发生在良品铺子身上,今年业绩公布后,良品铺子公告股东高瓴资本完成了减持计划。本次减持90万股,这已经是高瓴第六次减持良品铺子。Wind统计显示,良品铺子上市一年,限售股解禁后,2021年4月至今,在公司股价32-51元股价区间,高瓴累计减持良品铺子1668.83万股,持股比例从11.67%下降至7.51%,保守估计,高瓴累计套现超6亿元。

别看现在两家网红零食品牌“同是天涯沦落人”,他们的发展路径并不相同,但在策略上都殊途同归地选择了线上线下同步发展。

三只松鼠成立于2012年,是国内“初代网红”食品品牌公司。利用网络平台进行线上销售,同时花重金来做品牌推广。这一模式在当时乘上了互联网高速发展的东风。公司成立第一年便取得了很好的效果,双十一当天,淘宝天猫日销售额近766万,成为坚果品类销售冠军,品牌从此一炮而红。

图源:三只松鼠财报

由于赶上了电商平台高速发展的风口,三只松鼠连续4年取得了坚果类零食销售第一名。

打出知名度后,三只松鼠有了线下开店的想法。2016年9月,三只松鼠在安徽芜湖开了第一家线下店,取名三只松鼠投食店。开业一个月销售额240万,客单价80元。

值得深思的是,公司创始人章燎原对线下店的态度有些“奇怪”,他曾公开称:“我们欢迎你到这里来玩、来吃、来喝,甚至来调戏松鼠都可以,但是我们不建议你在这里买产品,我觉得买产品上天猫店就行了,没必要跑到店里来买。”

2017年,章燎原以“品质感不到位”为由,将当时营收最高的苏州店砸了。在砸店现场,章燎原毫不避讳地表示,“我就是作秀。”

砸店事件后,章燎原还在一次媒体采访中对传统线下门店的模式不屑一顾,“传统临街的零食店铺以前花几十年打造的系统,在我眼中一文不值,开临街店铺、小店卖零食的时代即将过去。”言下之意,线上才是零食的未来。

仅仅两年之后,三只松鼠的策略就变了,公司宣称要在2025年新开1万家线下店。公开资料显示,到2020年底,公司投食店、联盟小店数量共计1043家,相对于2018年的53家线下体验店,增长近19倍。

截至2021年底,三只松鼠直营门店有140家,营收达8.18亿元;加盟店累计925家,带来的营收达7.49亿元。

可以看到,直营店虽然数量远少于加盟店,但营收却与加盟店几乎相同。相比于直营模式,加盟店对于品牌方来说不仅投入低,而且还能带来加盟费收入,是很多连锁经营品牌高速扩张时的选择。

图源:三只松鼠财报

但加盟店考验品牌方渠道管理能力,加盟商自身的经营能力和资金实力参差不齐,一旦经营不善,资金链脆弱的加盟商就会首先选择关店。在三只松鼠近两年关闭的店中,多数为加盟店。

疫情之下的两年,与其说是大环境导致线下消费疲软,公司不得已关店,不如把失败的原因归咎于三只松鼠的战略的摇摆不定。

可能,让三只松鼠创始人改变对线下店看法的是良品铺子近几年的发展。良品铺子成立于2006年,最早从线下门店起家,希望“把全世界零食搬到家门口”。良品铺子真正进入发展快车道也是搭上了坚果和新零售的快车,而其与三只松鼠最大的区别就在于,一是良品铺子一直是线上线下同步走的渠道策略。

2021年,良品铺子的线上营收49.5亿元,占比为53.13%,线下营收43.7亿元,占比为46.87%。截至一季度末,良品铺子线下门店已增至3007家,较上年度末净增长33家。

与三只松鼠一样,良品铺子战略上也进行过转型。巧合的是,同样在三只松鼠提出“万店计划”的2019年,良品铺子宣布开始走高端化路线。

但为了维持品牌定位,把全世界零食尽可能多地搬到客户面前,良品铺子一直在扩大自己的零食品类。上千种品类,每一个单品都要跑通上下游供应链,因此多数情况下只能采取贴牌生产的方式。

但代工的缺点非常明显,一方面,各大零食品牌的产品大同小异,产品同质化严重,这也让品牌难以形成消费者粘度。另一方面则在于品牌很难在各个环节进行质量把控。

2021年3月时,有消费者发现在良品铺子购买的鸡肉肠中吃虫子,此事在当时冲上微博热搜榜。

定位高端的良品铺子,价格没有优势的情况下,质量还不能保证“良品”,显然对于品牌的伤害巨大。

零食行业从业者向价值星球(ID:ValuePlanet)表示,零食行业是一个非常特殊的行业,一般随着行业发展,市场往往有向头部集中的趋势,但零食行业由于品类繁多,从业门槛低,产品同质化程度高、市场参与者很多,龙头企业往往已经是非常细分的领域才会出现,比如瓜子类的恰恰食品、凤爪类的有友食品、卤味类的绝味鸭脖。

从2010到2019年,我国休闲零食行业前五大品牌市场占有率不增反降,2019年仅为 24.6%。同期前十大品牌市场占有率虽然从32.5%上升到了36.3%,但十年才涨了3个百分点,几乎可以忽略不计。到了2020年,市场集中度进一步下降, 前五大品牌的市场占有率由24.6%下降至23.0%。

在这样的市场环境下,想要打响品牌,烧钱做广告、请明星代言成为很多头部企业的选择。

网红零食请明星代言费用不菲。图源:良品铺子官网

在2021年,三只松鼠的销售费高达20.72亿元左右,同比增长幅度将近21%;今年一季度,销售费用就超过了6.83亿元。良品铺子2021年的销售费用为16.72亿元,同比增长29.83%;今年一季度为5.38亿元,上涨幅度为13.98%。

一降再降的售价,和持续攀高的营销费用,也都是导致品牌们净利润不涨反降的主要原因。在2021年,三只松鼠和良品铺子的净利率仅为4%和3%。

面临相似困境的良品铺子和三只松鼠,这次盯上了细分市场。2020年5月,良品铺子联合中国副食流通协会发布《儿童零食通用要求》团体标准,随后便上线主营儿童食品的子品牌小食仙。

团体标准推出意味着儿童零食赛道走进爆发阶段。一个月内三只松鼠也推出了针对儿童的零食品牌“小鹿蓝蓝”。

业内人士认为,儿童零食对品控、食品安全和研发创新的要求更高,只有对不同年龄段孩子的生理机能、消化系统、饮食结构等进行研究,对原材料进行不断的实验和调配,才能做出孩子喜欢吃、适合吃的零食。

但目前,两家企业还是重营销轻研发,2021年,三只松鼠的研发费用仅有0.58亿元,销售费用20.72亿是研发费用的36倍。良品铺子方面,研发费用0.4亿,销售费用16.72亿,销售费用也达到研发费用的42倍。

另外,儿童零食和其他零食市场一样,也是一条拥挤的赛道,同为“网红”的百草味推出“童安安小朋友”;喜茶、奈雪、海底捞、西贝等品牌也纷纷入场,推出爆米花、冻干酸奶块、锅巴、炒米、牛肉干、坚果棒等零食产品;另外还有儿童乳制品领域的细分龙头妙可蓝多。

归根究底,整个零食市场面临的竞争空前激烈,大众对于新口味的不断追求,让后来者看到机会,也让现有玩家感到压力,如果三只松鼠和良品铺子不能找准定位,及时求变,恐怕被消费者遗忘,成为“过气网红”只是时间问题。

参考资料:

[1]《三只松鼠首家线下店盈利怎样?我们帮你看了看》,联商网

[2]《良品铺子一季报:门店突破3000家,布局儿童零食专卖店》,中国经济网

[3]《市值蒸发270亿,关店300家,三只松鼠还能跑赢良品铺子吗?》,财经杂志

[4]《股价跌跌不休,资本持续跑路,三只松鼠怎么了?》,观察者网

*本文基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议

本文来自微信公众号“价值星球Planet”(ID:ValuePlanet),作者:雨辰,36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK