【投资视角】启示2022:中国半导体行业投融资及兼并重组分析(附投融资汇总、产业基金...

source link: https://www.qianzhan.com/analyst/detail/220/220512-832586ec.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

【投资视角】启示2022:中国半导体行业投融资及兼并重组分析(附投融资汇总、产业基金和兼并重组等)

1、半导体行业投融资热情高涨

根据IT桔子数据库,2018-2021年中国半导体行业融资规模均在百亿元级别,并呈现逐年上升趋势。2021年行业融资金额高达767.04亿元。历年融资事件数量方面呈现先降后升趋势,2021年达到232起。

注:上述统计时间截止2022年5月6日,下同。

2、资本青睐成长期企业

行业单笔融资金额规模较大,达到亿元规模,2018-2021年呈先升后降趋势。2018年单笔融资金额规模达到1.3亿元,逐年增长至2020年的4.6亿元,降至2021年的3.3亿元。

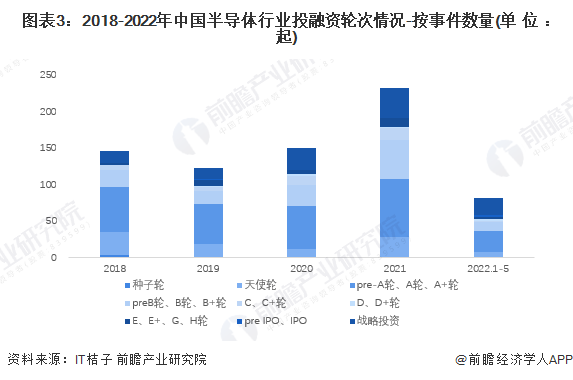

从半导体行业的投资轮次分析,目前半导体行业的融资轮次集中于pre-A轮、A轮、A+轮,2021年数量共计80起,占当年投资事件总数的34%。由此推断中国半导体行业资本对初创期、成长期企业仍较为青睐。

3、半导体行业投融资集中在上海、北京和广东

从半导体行业的企业融资区域来看,近年来北京、上海、广东、江苏、浙江五个经济发达省市投融资事件占全国半导体行业投融资事件总数的83%。其中上海的融资事件位居榜首,2018年-2022年5月累计达到159起,2021年达55起,占全全国投融资事件总量的30%。

4、半导体行业投融资集中于IC设计领域

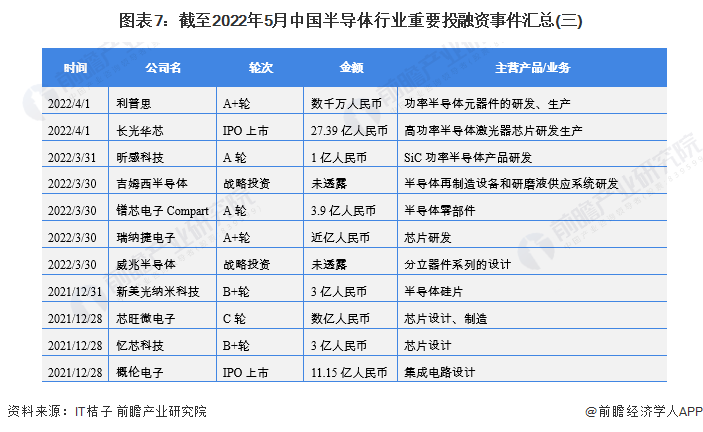

截至2022年5月中国半导体行业的主要投融资事件如下:

汇总2019年至今业内融资企业的主营产品情况,历年IC设计行业发生的投资数占比均超过总数的三分之二,是投资的绝对重点,反映了国内资本市场对资金投入相对较小、设备和技术受限程度较低的芯片设计行业更加青睐。

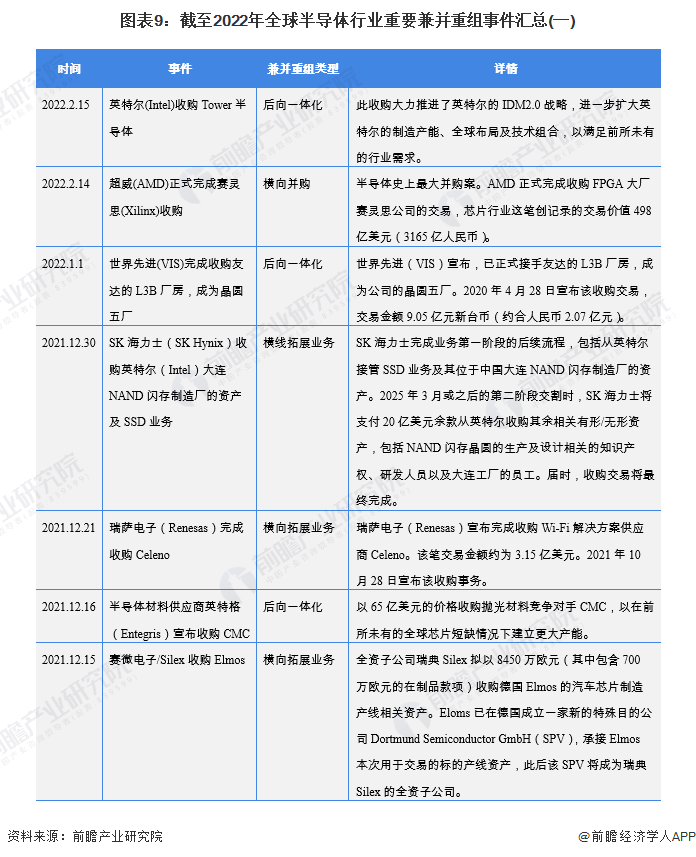

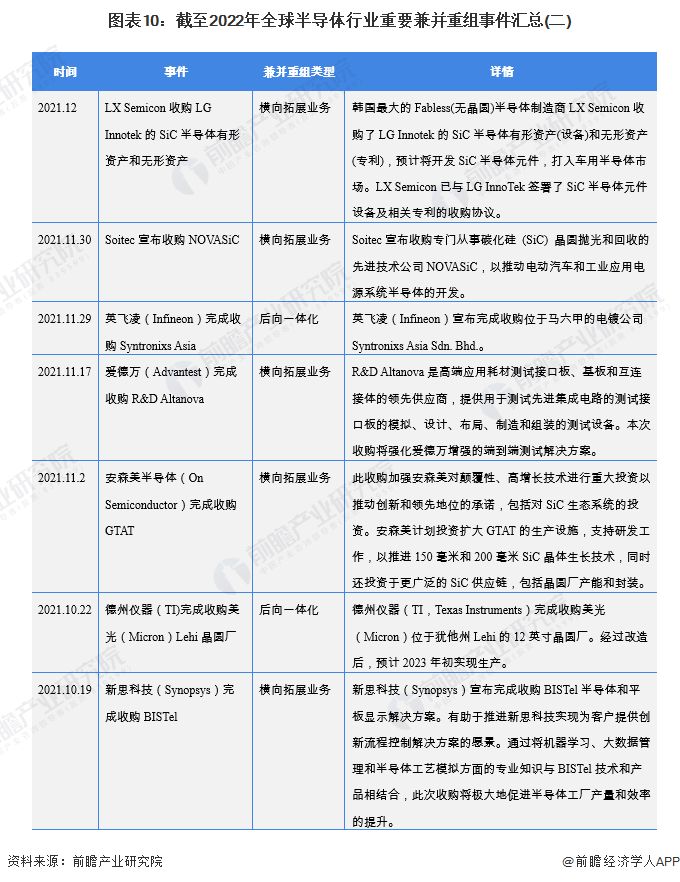

5、半导体行业横向并购趋势较明显

中国半导体公司仍处于发展阶段,可供整合的标的不多,加之行业整合难度高、知识产权保护制度仍有待发展,处于对收购效果的顾虑,中国半导体企业并购热情不高,整合案例寥寥。前瞻汇总分析全球范围半导体行业兼并重组案例以预见未来中国半导体行业整合方向。

6、半导体行业的产业投资基金

——大基金一期

2014年6月国务院发布了《国家集成电路产业发展推进纲要》,奠定未来集成电路的战略发展方向,同时提出要设立国家产业投资基金的重要举措。同年9月,在工信部和财政部的指导下,国开金融、华芯投资等共同签署了《国家集成电路产业投资基金股份有限公司发起人协议》和《国家集成电路产业投资基金股份有限公司章程》,大基金正式设立(一期)。

目前大基金一期募集资金已投资完毕,总规模1387亿元,公开投资公司23家,未公开投资公司29家,累计有效投资项目达70个左右,重点投资集成电路芯片制造业,兼顾芯片设计、封装测试、设备和材料等产业,实施市场化运作、专业化管理。

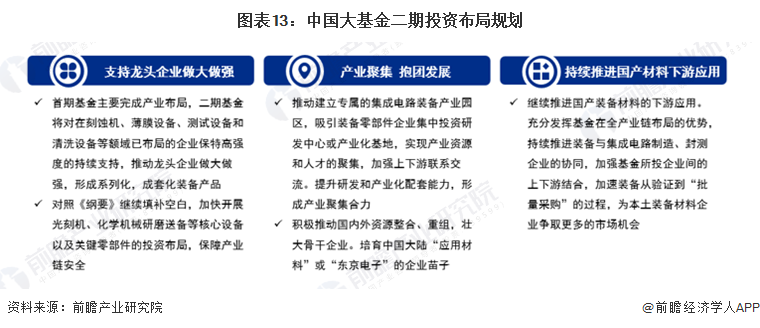

——大基金二期

2019年10月22日大基金二期正式成立,总规模高达2041.5亿元,于2020年3月开始进行实质投资,与大基金一期主要投资晶圆制造不同,大基金二期的投资将向半导体产业链上游的半导体设备及材料领域倾斜,具体包括刻蚀机、薄膜设备、测试设备和清洗设备等半导体设备等。

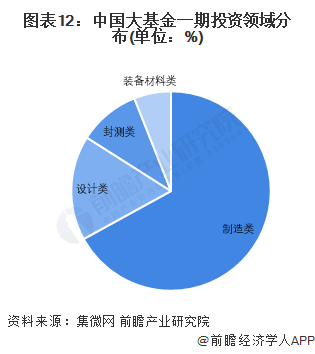

截止2022年3月31日,大基金二期共宣布投资38家公司,累计协议出资790亿元;其中投资晶圆制造约594亿元,占比75%;投资集成电路设计工具、芯片设计约81亿元,占比10%;投资封装测试约21亿元,占比3%;投资装备、零部件、材料约75亿元,占比10%;应用约19亿元,占比2%。

7、半导体行业投融资及兼并重组总结

以上数据参考前瞻产业研究院《中国半导体行业深度调研与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK