美国支付宝暴跌70%,出了什么问题?

source link: https://finance.sina.com.cn/stock/hkstock/ggscyd/2022-05-05/doc-imcwipii8004265.shtml?cre=tianyi&mod=pctech&loc=2&r=0&rfunc=72&tj=cxvertical_pc_tech&tr=181

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

美国支付宝暴跌70%,出了什么问题?|paypal_新浪财经_新浪网

前几天,奈飞的暴雷让人印象深刻,不知不觉,奈飞已经从高位下跌60%,但在千亿的美国公司里,表现的最拉胯的还不是奈飞,而是Paypal。不知不觉,已经从高位跌了近70%。不可谓不惨烈。

Paypal作为海外的支付宝,有着优秀的商业模式和预期,可是这两年的走势,跟阿里巴巴相似,两年时间,从3000亿直接跌到1000亿市值以下,财报尚未公布就跌得跟奈飞差不多了,到底是什么问题,连海外也开始不认同这种电子钱包行业的逻辑了吗?

一、不正常的高预期

首先从历史估值看,Paypal在疫情两年出现了过分拔估值的情况,在2020年开始,因为疫情导致居家隔离和线上经济的发展,人们普遍认为作为付款工具的Paypal应该收益于线上付款的增长趋势,因此估值得到了一定提升,因而Paypal的市销率开始了高速提升,从6倍左右提升到了最高点的14倍。

但我们看到公司的收入表现,其实疫情的催化效应并不明显,2020年-2021年,尽管线上经济的故事动听,但Paypal收入并未加速,因此这次拔估值并非是业务发展逻辑或者增速上升所带来的,更多是市场流动性加强和更多的故事加在了公司身上后,才造成的估值上调。

作为对比,我们可以看到VISA,在2020年,Paypal的收入已经与VISA相当,两者行业也类似,因此Paypal给到与VISA类似的市销率和市值,这是市场犯下的一个大错。

仔细观察两者的商业模式,其实有着相当大的差距。

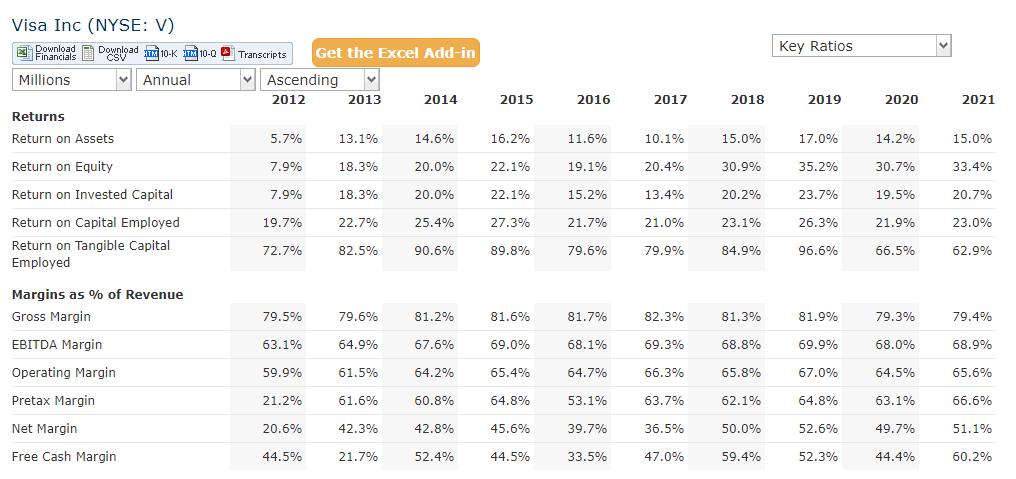

VISA的商业模式是不同信用卡间的交易抽成,尤其用在国际交易和结算上,在过去的多年里形成了稳固的格局,基本面对固定的消费群体,固定的业务模式,多年的持续品牌和壁垒已经养成,进入了成熟期,与万事达等竞争并不激烈,大家也忙着赚钱而不是抢份额,不再需要太多的营销投入,品牌塑造,也甚至不需要获客,因为toB的关系已经形成,而公司也没有需要付出较高固定成本的上游。

于是,250亿营收的Visa,仅仅有83亿的营运支出,其中一半是人力成本,而其余的则为管理,营销,折旧,等为数不多的成本。上游费用的占比极低,也可以说,公司就在最上游。

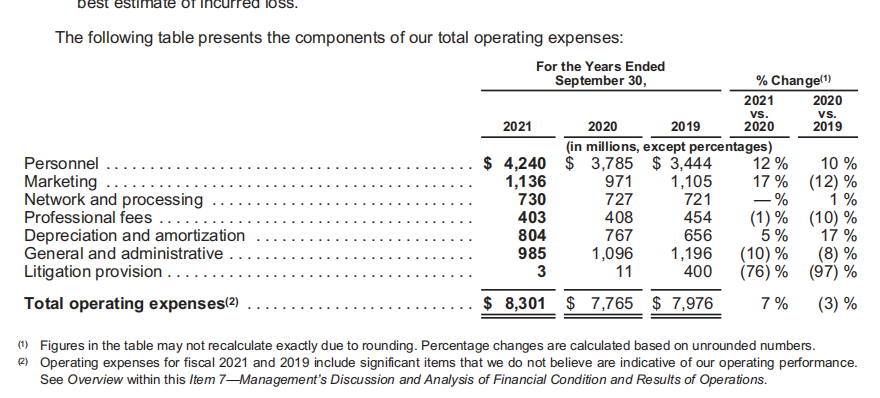

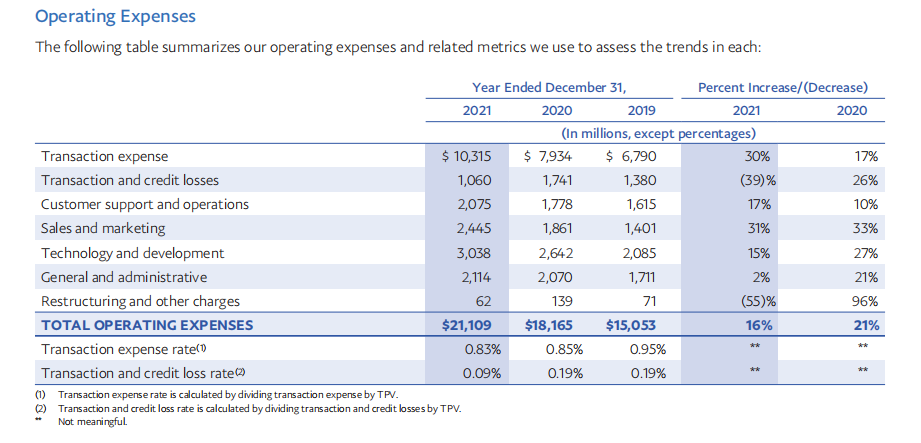

而Paypal,还处于扩大渗透率,形成品牌的状态,公司要与现有的数字钱包fintech公司抢用户,还要给上游付钱,250亿的营收里,Paypal的营运支出高达210亿,其中,交易成本就有103亿,这103亿里面,相信VISA和各大银行会得到其中的大部分。

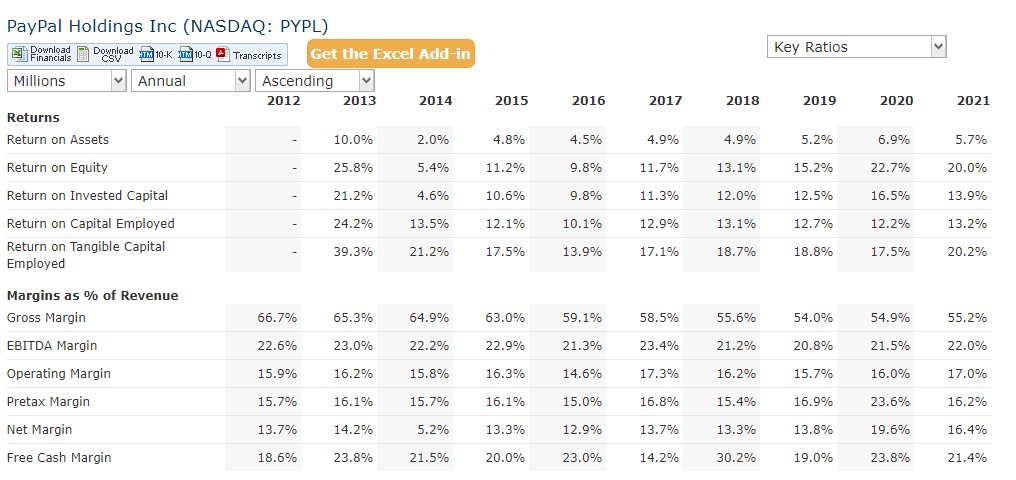

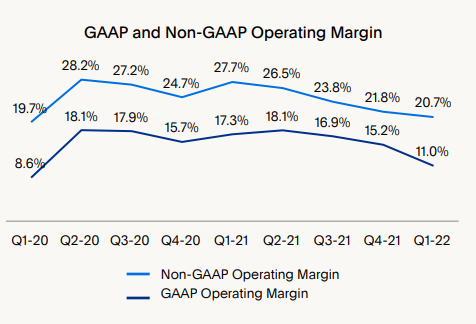

排除上游的支出,由于行业格局不稳,而且还未进入成熟期,在市场营销、研发及管理费用方面,Paypal都要比Visa高得多,这也就使得,两者的利润率之间存在巨大的差距,同样的营收,两者的利润率差近2倍,2021年,Paypal的利润率为16.4%而Visa为51%,毫无疑问,尽管收入相同,行业类似,但这两个公司的赚钱能力不是一个档次的。

因为收入相同,给到两者同样的市销率,同样的市值本身是不合理的,只是在美股大牛市下,掩盖了这一问题,高涨的情绪,人们对于数字钱包这个行业的过分憧憬,把许多不合理的东西暂时合理化了。

二、竞争与成长

当然,已经发生的已发生了,重要的是未来怎么看。对Paypal来说,利润率不如Visa是事实,但是,随着Paypal大幅下跌60%,现在两者的PE已经基本回到同一水平,而在收入增速上,Paypal也长期优于Visa,我们应该用新的视角看待公司,现在的Paypal,是不是在一个值得抄底的区间呢?

遗憾的是,Paypal事实上面临的挑战依然很多。

首先从公司最新的一季报说起。

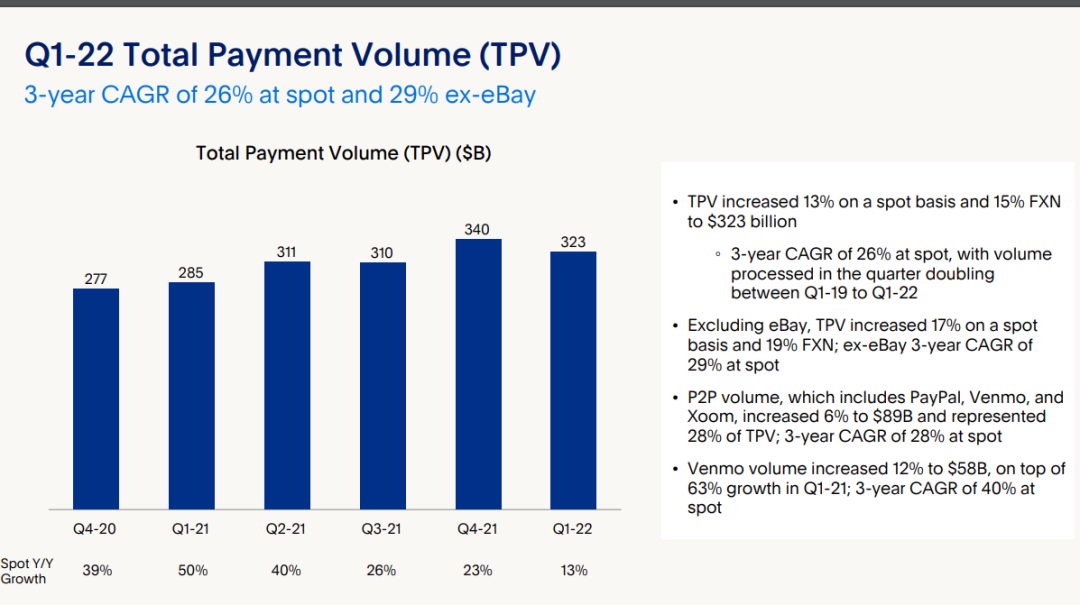

公司一季报仍然保持了业绩的同比增长,但是同比增速已经下滑到了7%,而eps下滑了28%。而环比来看,全部数据都在下滑,包括总的交易金额,同比增长15%,但环比下滑5%。

这里面有俄乌冲突等因素影响,但看到全年排除这些突发因素的业务预期,公司依然给得很低,TPV预期可能过1.4万亿,而收入全年增速可能在11%-13%左右。

现在paypal面临的第一个问题是抽成率依然较高,这阻止了电子钱包向其他支付方式如信用卡等的渗透。

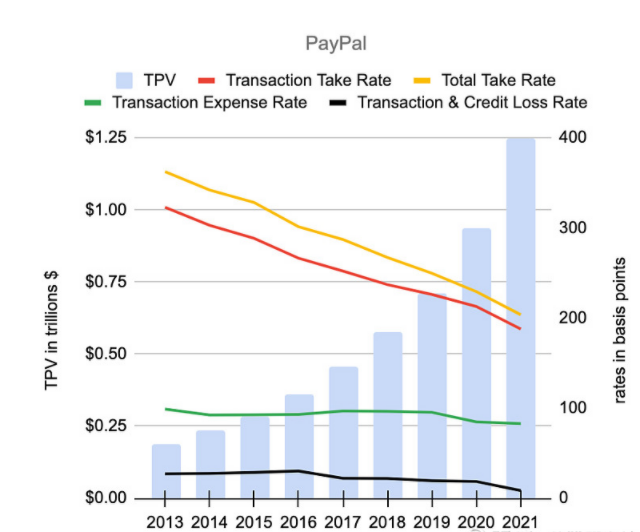

公司2021年的TPV是1.24万亿美元左右,公司收入达到250亿,接近2%的总take rate,相比之下,VISA渠道交易量达到10.4万亿美元,收入与Paypal相近,从take rate 的角度看,事实上Paypal是更贵的。

参考支付宝,19年的交易额达到近118万亿人民币,但take rate只有0.11%,较低的take rate 导致中国市场的渗透率极高,而高渗透率,高份额,低take rate是长期来看更健康的,这也使得替代现金交易,银行卡交易等繁琐手段极易发生,也不会造成过大的用户交易摩擦成本。

因此,Paypal要健康地增长利润,就必须降低take rate,扩张份额,而这模式下这注定需要一个较高的TPV增长速度,因为在take rate下降的趋势中,收入速度将比这个速度更低。

另外,公司的利润率问题也很明显,随着take rate 的下降,而上游目前的费用率还是难以下降,因此,毛利率也必然跟随下降,虽然研发费用、管理费用等随收入增长的边际成本很低,而营销费用在行业格局成熟后也有很大下降空间,但两者此消彼长,毛利率下滑和三费率的下降相互对冲,使得公司的利润率提升面临瓶颈。

前期的高利润率就是明显的疫情红利

美国的非现金支付方式一直很完备,电子钱包公司实际上真正的对手是信用卡,而且与中国两大流量巨头近乎垄断不同,美国的支付行业格局非常复杂,Paypal首先面对如SQ这样同行业的对手,还有打法迥异的fintech,如Stripe等,然后,还有类似于腾讯阿里这种原流量巨头,亚马逊、苹果、谷歌等巨头依托自身网络建立的各种pay。

强敌如林之下,尽管作为电子支付的龙头公司,但Paypal的TPV在1万多亿就开始面临增长瓶颈,也是可以理解的现象。全球支付交易的市场跟全球的GDP是正相关的,都是低增速的,Paypal的超额增长毫无疑问将来自于对其他支付手段的替代,但问题是,在这个阶段,替代的该是谁呢?

从Paypal管理层的思路来看,破局的点在于Venmo——公司旗下的面对个人P2P支付场景的APP,可以理解为真正意义上的数字钱包,公司也希望把其打造一个综合支付,流量导向,投资等所有与钱相关业务的类似于支付宝的超级APP,以实现对其余支付方式的降维打击,继续提升还有未来更多元化的收入结构,如借贷等。

显然,Venmo的目标是现金高频业务,而目前的TPV也在快速提升中,2021年在2300亿左右,年增速达到50%,有望成为新的增长极,只是2022年的Q1季报,TPV的环比负增长,似乎又是把这个预期中的趋势给浇了一盘冷水。当然,到底能不能成现在也不用急于下结论否定,投资者需要持续地跟踪,毕竟欧美电子支付一体化的APP,确实是稀缺的。

因此从估值角度出发,4倍PS的Paypal,大概今年11%-13%左右的收入增速,而利润率在短期内难以提升甚至要下降,上游的存在和take rate向下注定了毛利率是逐步下降的,而Paypal也难以成为如Visa这样的上游公司,哪怕是微信支付宝,也不能脱钩银行卡体系。而且处于一个竞争程度不低,还科技迭代的行业,被新公司替代的可能性大,这也就使得难以看到长期。从这个角度,如果公司长期利润率难以提升,还不能进入到低竞争的行业成熟期,则PS也难提,年化10%的增长,Paypal横竖都不是回报率特别好的标的。

当然,Visa也好不到哪去,收入比Paypal增速更低,利润率达到50%,长期来说提升空间极小,还有更高的PS,疫情3年来,涨幅只有18%,从长期回报角度看,Visa也许并不会比现在的Paypal好。

高渗透率和高抽成不可兼得,Visa看利润挺好的,但那是几十年竞争后平静下来的结果,是从管理,研发,营销上面省下来的,而其多年网络积累的交易量规模摆在那里,总的抽成也不算过分,也才铸就了这样的高利润率。

总之对于电子支付行业,生意看上去是挺好的,但是按照很多人的设想,就这样买量烧钱买客户渗透,垄断完靠提价就能容易躺着赚钱,是不是对社会没什么价值?不持续创造价值,很轻松就建立起来的业务,是不是就是容易被替代的?无论是Paypal,蚂蚁,还是其他的fintech,总是有一些很高的预期,但是,不切实际的高预期,就像Paypal的高估值,终究在今年是被打回原形了,顺带着被收割的还有一大批的成长股投资者,20年前,互联网泡沫就是被这样吹起来的,20年后,美股市场也没多大改变。

责任编辑:张海营

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK