2021-2022年广深及周边地区IDC市场研究报告

source link: http://www.idcquan.com/Special/2022guangshenBG/

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

·报告目录:

第一章 中国传统IDC行业整体发展概况

第一节 中国IDC行业市场规模及业务结构

第二节 中国传统IDC行业发展政策环境

第三节 中国传统IDC行业机柜资源供需状况

第四节 未来中国传统IDC行业发展趋势

第二章 广深及周边地区传统IDC市场宏观环境

第一节 广深及周边地区传统IDC市场政策环境

第二节 广深及周边地区传统IDC市场经济环境

第三节 广深及周边地区传统IDC市场社会环境

第四节 广深及周边地区传统IDC市场技术环境

第五节 广深及周边地区传统IDC市场配套资源环境

第三章 广深及周边地区传统IDC市场发展概况

第一节 广深及周边地区传统IDC市场发展特征

第二节 广深及周边地区传统IDC市场规模

第四章 广深及周边地区IDC市场机柜供给

第一节 广深及周边地区IDC机柜供给规模

第二节 广州市传统IDC市场机柜供给

第三节 深圳市传统IDC市场机柜供给

第四节 广深周边地区IDC市场机柜供给

第五节 广深及周边地区IDC市场机柜供给特点及发展趋势

第五章 广深及周边地区传统IDC市场需求分析

第一节 广深及周边地区传统IDC市场需求规模

第二节 广州市传统IDC市场需求

第三节 深圳市传统IDC市场需求

第四节 广深地区关键行业客户需求背景及特征

第五节 关键行业客户业务部署逻辑

第六章 广深及周边地区传统IDC市场运营情况分析

第一节 广深及周边地区传统IDC市场机柜租赁价格分析

第二节 广深及周边地区IDC市场运营成本分析

第三节 广深及周边地区IDC市场上架率分析

第七章 广深及周边地区传统IDC市场竞争分析

第一节 广深地区IDC市场竞争特点分析

第二节 广深地区传统IDC市场基础电信运营商竞争格局

第三节 广深地区IDC市场第三方服务商竞争格局分析

第四节 广深及周边地区IDC市场竞争变化趋势分析

第五节 广深及周边地区IDC市场头部服务商分析

第六节 广深及周边地区传统IDC市场进入壁垒分析

第八章 广深及周边地区IDC市场发展机遇与威胁

第一节 广深及周边地区IDC市场发展主要机遇

第二节 广深及周边地区IDC市场发展主要威胁

·主要内容摘抄(部分):

自2018年以来,广深及周边地区传统IDC市场保持高速增长,至2020年市场机柜供给规模已经远超广东省2025年规划规模,同时受到能源政策影响,广东省立即出台相关政策进行调控,合理控制和优化数据中心布局。2021年广东全省基本停止新的数据中心项目审批,中高时延业务往粤东西北转移。同时受到互联网行业需求增速放缓影响,2021年广深及周边地区IDC市场规模增速有所下降,但随着制造、金融等传统行业需求逐渐爆发,广深及周边地区IDC市场仍旧具有较大的发展空间。

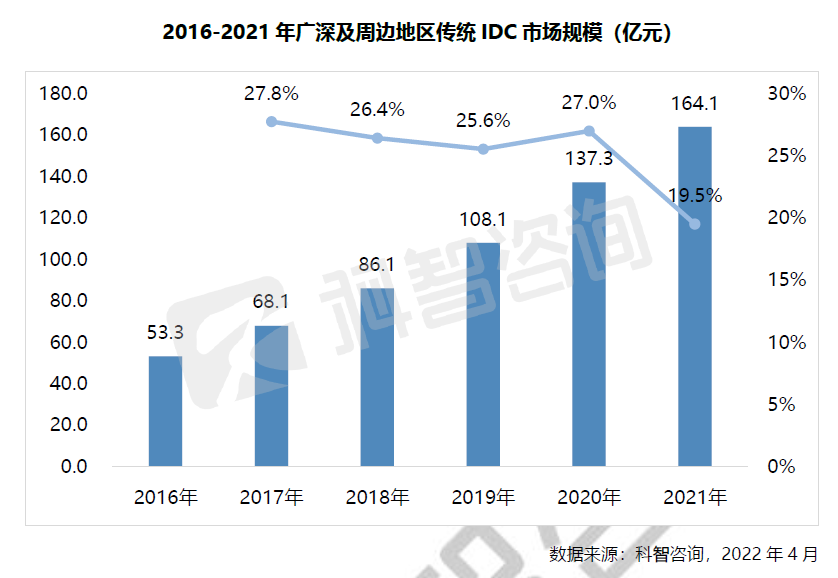

一、2021年广深及周边地区IDC业务市场规模达164.1亿元,同比增长19.5%

近年来,广深及周边区域传统IDC业务市场增长速度保持在20%以上。2021年,受到互联网行业需求增速放缓影响,市场规模为164.1亿元,增速有所放缓。

腾讯、华为、平安集团等大型互联网企业、制造企业、金融企业的所在珠三角区域经济发达,产业体系完善,大量数据中心需求带动产业的发展。

广州市网络资源良好,吸引众多互联网企业及出海企业布局业务系统;同时,本地金融、制造等传统行业比重大,产业增加值超过30%,随着传统企业数字化转型的加快,数据中心需求增长迅速。深圳市以腾讯为代表的互联网企业、以华为为代表的制造企业、以平安集团为代表的金融企业和以腾讯云为代表的云服务行业企业,促进区域数据中心产业发展。佛山、东莞等非核心城市本地数据中心需求较少,主要资源用以承接核心区域中、高时延需求客户,传统行业客户比重略高于大湾区平均水平。

二、短期内广深及周边地区IDC资源供给规模受限

自2018年以来,广深及周边地区传统IDC市场保持高速增长,至2020年市场机柜供给规模已经远超广东省2025年规划规模,同时受到能源政策影响,广东省立即出台相关政策进行调控,合理控制和优化数据中心布局。2021-2022年除支持对现有资源进行整合及企业建设有边缘计算自用需求的项目(1000个标准机柜以下的小型数据中心)外,原则上全省不再新增数据中心机柜。2023-2025年,如果全省已建数据中心上架率达到70%以上,根据供需情况,在确保全省能耗强度下降目标可完成的前提下,再考虑支持新建及扩建数据中心项目节能审查。

三、中高时延业务往粤东西北转移

2021年广东省停止新的数据中心项目审批后,核心城市广州、深圳的IDC机柜供给受限,机柜资源愈加稀缺。同时广州、深圳IDC需求旺盛,供需缺口将逐渐扩大,需求外溢到周边地区。

另外在政策方面,广东省出台的《广东省5G基站和数据中心总体布局规划(2021-2025年)》明确指出广州、深圳原则上只可新建中型及以下的数据中心,承载第一、二类业务,第三类业务逐步迁移至粤东粤西粤北地区,第四类业务迁移至省外。

四、互联网行业需求增速放缓,传统行业需求逐渐爆发

2021年全国互联网用户近10亿,互联网行业发展逼近天花板。经过多年高速发展,互联网行业存在诸多问题逐渐暴露,多家大型互联网企业遭到反垄断调查,国家多项政策的强烈实施,互联网行业发展迎来低谷。广东省聚集了大批互联网企业,2021年互联网百强中,广东省有15个。互联网行业的整体走低,致使广东省传统IDC市场需求增速放缓。

与北京、上海不同,广深地区金融、制造业发达,华为、平安集团等制造业、金融业头部企业较多,传统行业需求旺盛。根据广东省数字经济发展规划,2020年以电子信息制造为代表的高端制造业产业为5万亿元,至2025年目标产值超过8万亿元。2020年软件信息服务业收入为1.3万亿元,至2025年总收入目标超过2万亿元。传统行业数字化智能化转型产生的大量数据带来大量数据中心需求。

五、基础电信运营商仍旧主导市场

从2016年产业发展初期由基础电信运营商主导运营,奠定了在广东省市场的话语权,同时凭借网络资源垄断,在广东市场具有极强的话语权。三家运营商的合计市场份额超过60%,远高于北京、上海等地区。在新基建的推动下,广东省基础电信运营商纷纷加快数据中心业务布局,维持在区域市场上的优势地位。

广东省传统IDC市场集中度较低,中小型第三方IDC服务商较多,企业运营发展需要依靠基础电信运营商。近几年随着第三方服务商的发展,IDC机柜规模的逐渐扩张,第三方IDC服务商的市场地位逐步提升,与基础电信运营商的合作分成模式逐渐发生变化,第三方的分成比例逐渐提高。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK