梯度下降算法的Python实现

source link: http://yphuang.github.io/blog/2016/03/17/Gradient-Descent-Algorithm-Implementation-in-Python/

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

梯度下降算法的Python实现

1.梯度下降算法的理解

我们在求解最优化问题的时候,需要最小化或最大化某一个目标函数。如线性回归中,就需要最小化残差平方和。

某一向量的平方和函数可定义如下:

def sum_of_squares(v):

"""computes the sum of squared elements in v"""

return sum(v_i ** 2 for v_i in v)

若f(x,y,z)在点P0(x0,y0,z0)存在对所有自变量的偏导数,则称向量(fx(P0),fy(P0),fz(P0))为函数f在点P0的梯度,记为:

grad f=(fx(P0),fy(P0),fz(P0))

由于某一方向上l的方向导数公式可以写成

fl(P0)=|grad f(P0)|cosθ

其中,θ为梯度向量grad f(P0)与l方向上的单位向量l0的夹角。

从而,当f可微时,f在P0的梯度方向是f的值增长最快的方向。

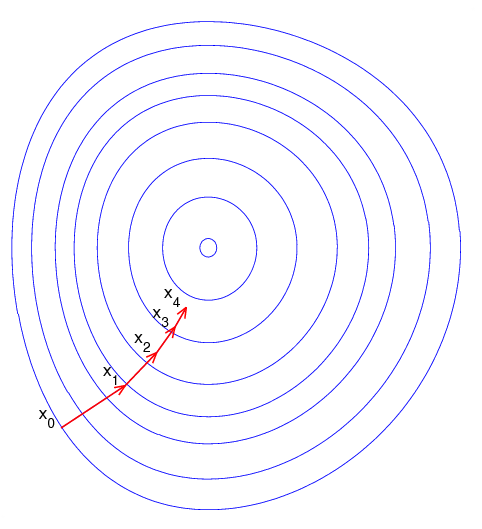

梯度下降算法的直观理解

由于梯度方向是使得函数值下降最快的方向,从而快速求解到目标函数最小值的一种途径就是:

- 随机选择一个起点,计算梯度;

- 朝着负梯度(即使得该点目标函数值下降最快的方向)移动一小步;

- 重新计算新的位置的梯度,继续朝梯度方向移动一小步

- 如此循环,直到目标函数值的变化达到某一阈值或者最大迭代次数。

梯度下降算法的局限性

以求解目标函数最小化为例,梯度下降算法可能存在一下几种情况:

- 当目标函数存在全局最小值时,这种方法可以快速的找到最优解;

- 当目标函数存在多个局部最小值时,可能会陷入局部最优解。因此需要从多个随机的起点开始解的搜索。

- 当目标函数不存在最小值点,则可能陷入无限循环。因此,有必要设置最大迭代次数。

2.梯度的估计

梯度的精确计算,需要对目标函数求偏导。

这里,对于一元函数的梯度计算,我们可以采用如下函数进行估计:

from __future__ import division

def difference_quotient(f,x,h):

return (f(x+h)-f(x))/h

其中,h→0.

对于多元函数,我们可以如下定义梯度估计函数:

# 先定义偏导估计函数

def partial_difference_quotient(f,v,i,h):

"""compute the i-th partial difference quotient of f at v"""

w = [v_j + (h if j==i else 0)

for j,v_j in enumerate(v)]

return (f(w)-f(v))/h

# 再定义梯度估计函数

def estimate_gradient(f,v,h=0.00001):

return [partial_difference_quotient(f,v,i,h)

for i,_ in enumerate(v)]

3.梯度的使用

这里,先通过一个简单的例子测算梯度下降算法是否有效。

假设我们要求解的目标函数是:Min f(X)=XTX,其中,X为一个三维的向量。则其梯度为2X,不难计算出其最小值点为[0,0,0].

下面,通过梯度下降法来求解。

### 定义步长函数

def step(v,direction,step_size):

"""move step_size in the direction from v"""

return [v_i + step_size * direction_i

for v_i,direction_i in zip(v,direction)]

### 定义梯度

def sum_of_squares_gradient(v):

return [2 * v_i for v_i in v]

import random

### 选择一个随机的起点

v = [random.randint(-10,10) for i in range(3)]

### 定义向量距离

#######################

#### 减法定义

def vector_substract(v,w):

"""substracts coresponding elements"""

return [v_i - w_i

for v_i,w_i in zip(v,w)]

### 向量的点乘

def dot(v,w):

return sum(v_i * w_i

for v_i,w_i in zip(v,w))

### 向量的平房和

def sum_of_squares(v):

"""v_1*v_1+v_2*v_2+...+v_n*v_n"""

return dot(v,v)

### 向量的距离

##### method 1:

def distance(v,w):

""""""

return sum_of_squares(vector_substract(v,w))

### 进行迭代计算

tolerance = 0.000000001

max_iter = 1000000

iter = 1

while True:

gradient = sum_of_squares_gradient(v)

next_v = step(v,gradient,-0.01)

if (distance(next_v,v) < tolerance) or (iter > max_iter) :

break

v = next_v

iter += 1

print v,iter

[0.0007944685438825013, -0.00026482284796083356, -0.0013241142398041702] 443

4.选择合适的步长

虽然我们已经明确要沿着梯度的方向移动,然而移动的步长究竟为多少比较合适,却没有一个通用的标准。因此,步长的选择是一门基于经验的艺术。

以下是几种主流的步长选择方法:

- 使用固定步长;

- 逐步压缩步长;

- 每一步的步长选择通过最小化目标函数来确定。

最后一种似乎听起来较为合理,但是也是最为耗时的。我们可以退而求其次:每一步的迭代步长通过从几个有限离散的候选步长中来确定。

step_sizes = [100,10,1,0.1,0.01,0.001,0.0001,0.00001]

但是步长的选择范围过广也可能造成另一个问题:自变量的输入值可能超过定义域的范围。因此,需要定义一个safe函数来避免这种情况的出现。假设我们要求的是目标函数最小化,则可以将『自变量的输入值超过定义域的范围』这种情况的目标函数值设为无穷大。从而使得这种步长不会被考虑。

def safe(f):

def safe_f(*args,**kwargs):

try:

return f(*args,**kwargs)

except:

return float('inf')

return safe_f

假设我们的目标函数的定义为最小化target_fn函数,参数的初始值为theta_0,则整个梯度下降算法的实现函数如下:

def minimize_batch(target_fn,gradient_fn,theta_0,tolerance = 0.000001):

"""using gradient descent to find theta that minimizes target function"""

step_sizes = [100,10,1,0.1,0.01,0.001,0.0001,0.00001]

theta = theta_0

target_fn = safe(target_fn)

value = target_fn(theta)

while True:

gradient = gradient_fn(theta)

next_thetas = [step(theta,gradient,-step_size)

for step_size in step_sizes]

#选择最小化目标函数的theta

next_theta = min(next_thetas,key = target_fn)

next_value = target_fn(next_theta)

#停止准则

if abs((value - next_value)/value) < tolerance:

return theta,value

else:

theta,value = next_theta,next_value

#

max_iter = 1000

iter = 1

theta_0 = [random.randint(-10,10) for i in range(3)]

while True:

theta,value = minimize_batch(target_fn = sum_of_squares,gradient_fn = sum_of_squares_gradient,theta_0 = theta_0,tolerance = 0.0001)

if (iter < max_iter) or (value == sum_of_squares(theta_0)):

break

theta_0 = theta

iter+=1

print theta,iter

当我们的优化问题是最大化目标函数时,可做如下修改。

def negate(f):

"""return a function that for any input x returns -f(x)"""

return lambda *args,**lwargs:-f(*args,**kwargs)

def negate_all(f):

"""the same when f returns a list of numbers"""

return lambda *args,**kwargs:[-y for y in f(*args,**kwargs)]

def maximize_batch(target_fn,gradient_fn,theta_0,tolerance = 0.000001):

return minimize_batch(negate(target_fn),

negate_all(gradient_fn),

theta_0,

tolerance)

6.随机梯度下降

很多时候,我们要处理的目标函数是线性可加的,即目标函数形式为:

f(ω)=n∑i=1fi(ω,xi,yi)

此时,梯度下降算法的迭代公式为:

ωt+1=ωt−ηt+1n∑i=1▽fi(ωt,xi,yi)

如果我们面对的是一个n非常大的数据集,在每一步的迭代中,由于要计算所有点的梯度▽fi,这样会非常耗时。

而随机梯度下降算法的基本思想是:每次迭代时,随机选择一个点的梯度▽fi来代替▽f.此时,有:

ωt+1=ωt−ηt+1▽fik(ωt,xik,yik),ik∈1,2,3,...,n

之所以可以这么做,是因为E[▽fik(ωt,xik,yik)]=▽f(ωt)。当ηt=O(1/t),算法在期望的意义下收敛。

import random

def in_random_order(data):

"""generator that returns the elements of data in random order"""

indexes = [i for i,_ in enumerate(data)]

random.shuffle(indexes)

for i in indexes:

yield data[i]

??random.shuffle

为了避免陷入无限循环,当目标函数没有得到优化时,则逐步缩短步长。

def minimize_stochastic(target_fn,gradient_fn,x,y,theta_0,alpha_0=0.01):

data = zip(x,y)

theta = theta_0

alpha = alpha_0 # 初始化步长

min_theta, min_value = None,float("inf")

iterations_with_no_improvment = 0

#当迭代100次均没有提升,则停止

while iterations_with_no_improvment < 100:

value = sum(target_fn(x_i,y_i,theta) for x_i,y_i in data)

if value < min_value:

#found a new minimum,remember it

min_theta,min_value = theta,value

iterations_with_no_improvment = 0

alpha= alpha_0

else:

iterations_with_no_improvment+=1

alpha *=0.9

#沿着梯度移动一步

for x_i,y_i in in_random_order(data):

gradient_i = gradient_fn(x_i,y_i,theta)

theta = vector_substract(theta,scalar_multiply(alpha,gradient_i))

return min_thata

- 『Data Science from Scratch』

- 『数学分析』——方向导数与梯度

- 随机梯度下降法到底是什么?

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK