美元VC陷入流动性陷阱

source link: https://www.36kr.com/p/1713515544749825

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

去年的某场活动上,同创伟业合伙人丁宝玉问国中创投的施安平:“看到美元基金一个项目可以挣几十亿几百亿美金,印象中,人民币VC基金还没有一个项目赚50亿以上的,你焦虑吗?怎么办?”

同为深圳派的机构,施平安的回答是:“作为人民币基金,我从事风险投资,亲手经历了七百多个项目,绝大部分是有它成长规律的,凡是反规律的,当浪潮落下来的时候,往往一地鸡毛。

所以,在追求理想的同时,也要面对现实。从整个行业出发,无论是同创伟业、深创投、还是我们国中创投,深圳派的人民币基金风格还是很相近的,就是脚踏实地,在做真正的价值投资。”

但如今,这种焦虑已经转移到美元基金身上。

完美日记敲钟的高光时刻,定格在70亿美元(约合人民币460亿元),如今已经跌倒4.14亿美元(截至4约21日)。A轮后的投资人,几乎赚不到钱,他们手上持有的股票,已经打了3折。

暴跌的中概股,给美元VC一个警示:过去十年赚钱的方法,如今已经行不通了。

01 美元VC的流动性陷阱

对于美元基金而言,昨天的价值投资,已经成了今天的退出大坑,时间没有成为朋友,成了敌人。

中概股的暴跌,让一众美元VC处在两难之地。一方面,已经上市的项目,想要退出难。

根据市场的一份统计显示,大量中长尾中概股上市后几乎没有流动性。如果按照180天禁售期来算,2019年年底上市的中概股,其大股东、管理层持有的股票已经陆续解禁,理论上过了禁售期VC就可以陆续卖出股票实现退出,但现实情况可能是——敲了钟,上了市,VC用真金白银买回的股权,在二级市场变成有价无市的资产。

“你可以选择现在上市,但大多数国际投资者都在观望。你可能是有史以来最优质的公司,但你还会发现完成路演并得到一个体面的发行价并非易事。如今,如果你去与那些公募投资者交谈,你会发现他们正在观望,看看在当前宏观形势下会有什么情况发生。如果一定要做些什么,他们会把钱从账面上撤下来,以降低他们的投资风险。”GGV纪源资本管理合伙人李宏玮在DealStreetAsia 2022 印尼 PE-VC 峰会上表示。

而另一方面,尚未报会的项目,是改道还是暂缓上市,这也是一个难题。

一家美元VC表示,“一些项目已经到了非上不可的阶段,项目和一些GP签了协议,他势必是要上的,流血也得上。”

今天千亿市值,明天变成泡沫。

以完美日记为例,2020年11月上市,正常解禁期在2021年5月。上市时,其背后站着十余家一线明星机构。而当前,还有机构仍然手持这一项目的股权。按照股价最高时计算,现在完美日记背后的投资方,手持股票已经打了3折。

可以说A轮后的投资方,几乎难以赚到钱。

项目上市敲钟固然好,创始团队衣着光鲜,和投资人上台庆贺的背后,冷暖自知。虽然GP们乐于宣传上市百倍回报,但这个统计值,只是按照当天最高点计算而已。上市后,LP们关注的不是IRR这样的纸上财富。GP的最终考验是,DPI才是LP在基金存续期后半程最关注的指标。

投出大量明星项目,但退出业绩不佳,这也不是新鲜事。这样的结局就是,LP很难持续支持。

这也直接导致,头部的美元VC率先清醒过来,并调整了投资。第一步是,让估值回到合理的区间。

“整个市场已经进行了一次估值重置。你能想到的许多拥有最佳商业模式的大型企业技术公司,不管是做SaaS的还是做API的,都经历了‘重新估值’。这些行业中一些龙头公司的估值下降了50-90%。所以,我们必须将这一点考虑进来。” 李宏玮表示。

回归基本面,这是大多数投资机构的选择。

02 美元LP正在谨慎选择

近日,在一场海外LP会议中,某机构以“投资中国意愿”为主题进行了问卷调查,出于规避风险的考虑,大部分LP表示将不再投资一级市场,二级市场则保证随时能够清算退出。

一家头部美元VC告诉融资中国,“地缘风险,是当前行业最大的风险。”

一些大型LP正在考虑缩减在中国的投资。日前,哈佛大学的捐赠基金表示,正在考虑缩减在中国的投资。过去12个月,宾夕法尼亚州雇员的养老基金没有向中国私募股权基金提供新的承诺,而佛罗里达州的养老金在评估风险时已经停止了对中国的新投资。

佛罗里达州副执行董事肯特·佩雷斯表示,鉴于新兴市场的不确定性,佛罗里达州的州行政委员会目前已停止在中国新的投资承诺,以继续评估随之而来的风险。

华盛顿州投资委员会管理规模1560亿美元,有3.5%投资于中国资产。由于地缘政治问题正受到高度关注,该委员会正在对包括中国在内的风险进行定期分析。该公司发言人克里斯·菲利普斯说,工作人员将于本月晚些时候公布调查结果。

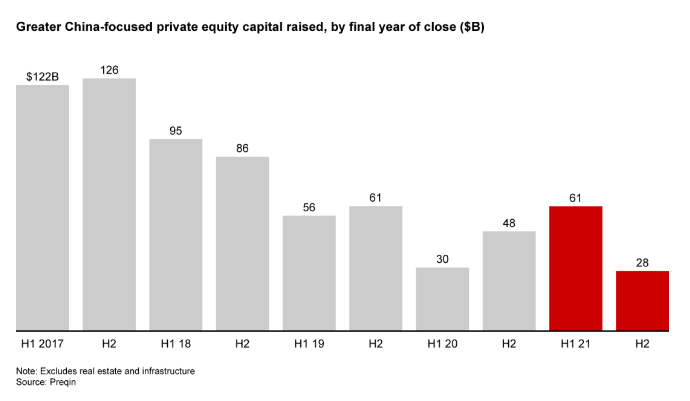

面向大中华地区的私募基金募资规模

地缘风险的加剧,让美国LP更加谨慎,数据非常直观。根据Preqin数据,投资中国的美元基金在第一季度筹集了14亿美元,这是连续第三个季度下降。

比如,前高盛大中华区主席胡祖六(Fred Hu)旗下春华资本集团(Primavera Capital Group)的新基金已完成40亿美元的募资。按照原计划,该基金需要在5月底以前达到45亿至50亿美元的封顶规模(hardcap,LP协议中规定的最大募资规模),但目前来看,想在短短的几周内完成5亿至10亿美元的募资并不容易。

由高盛前董事总经理唐伟(FrankTang)创立的方源资本(FountainVest Partners)自2020年底开始募资,到目前也仍未达到封顶规模。正常情况下,一次成功的募资通常需要不到18个月的时间就可以达到甚至超过封顶规模。

事实上不只美元基金,数据显示,2021年下半年,国内美元和人民币基金的募资总额仅为280亿美元,比上半年下降了54%,同比则下降了41.7%。这是自2014年上半年以来的最低半年数据。

中概股调整,从2020年就已经开始,但无论是瑞幸咖啡带来的负面影响,还是集体被做空,美元基金的调整都是阶段性的。大家都艰辛,华尔街仍然热爱中概股。但是,最近半年以来,国际局势、疫情影响、行业政策,种种之下,让中概股的暴跌脱离基本面。

美元LP的逻辑正在发生改变。

与此同时,中国市场化母基金在募资时也遇到同样的问题,LP更希望把钱拿在自己手上,而非投出去。“如果配置了美元VC,现在这个退出情况,很难做出投资的决策。”该母基金的出资人直言,高净值人群在不确定的市场下,更趋向于保守投资。“现在美元投什么赛道?硬科技吗?那我不如直接投人民币基金。”

美元基金们也做好了“最坏的打算”,找S基金或者产业LP接盘。但S基金也因为并不明确的政策,给出腰斩价格,无论如何,这些投资的最佳情况只是:实现退出,而非取得回报。

上述市场化母基金也直言,最近在募资时压力更大,“高净值人群的关注点是此前投资的美元VC能否在基金退出期完成项目退出,以及未来我们整体配置。”

03 硬科技投资,美元VC还有没有机会?

2005年,红杉资本、KPCB、NEA等世界顶级投资人组了一个赴华考察团。以此为分界线,美元VC带着已被验证的投资经验杀入中国市场。在这一过程中,大批互联网巨头迭出,让美元基金收获了高昂的回报。

人民币基金望洋兴叹,业内大佬更曾感叹,人民币基金十个退出,还不如美元基金一个IPO。

回到2005年,人民币基金当时仍处在黎明前的黑暗。创业板悬而未决多年,人民币机构都在摸索着前进。以深圳派投资机构为代表,深创投、达晨、同创伟业,都基于深圳当时的产业结构,投资了一批制造类项目。

但谁也没想到,以智能制造为代表的技术类项目,如今成了市场的宠儿。但过去十余年,智能制造,这个被人民币基金称霸的赛道,美元基金并未涉猎够多。按照达晨合伙人梁国智的观点,“外资基金一般不投智能制造赛道。虽然周期短,但回报率不高。”梁国智分析道,“投资制造业对基金体量要求较大,而5倍收益相对其他项目又太低。简单来讲,制造业资金吞吐量和企业升值空间没有其他赛道大。如果企业选择海外上市,溢价空间小,市盈率高,很可能股票都发不出去。所以,制造业可能是专属于人民币基金的一类投资。”

现在,美元VC放弃了一贯擅长的互联网和消费,开始在智能制造、芯片等领域挖掘项目,但现实是,并不容易。今天,几乎所有美元基金都号称在投资硬科技。可以肯定的是,一些美元基金确实在芯片等行业上,赚到了钱。但这绝非是普遍现象。

“现在芯片领域上我们非常谨慎。”一家基金合伙人直言,“但还有更多美元基金冲了上去,估值已经高到天上。”一方面,市场上肉眼可见的好项目已经被人民币基金在几年前投了一个遍。硬科技项目不似新经济项目,有资本支持就能弯道超车。供应链的建立,产品的打磨、客户群的建立,都需要长时间积累。

硬科技领域,有许多真实存在的壁垒,即便掌握技术,还有产能限制。有了产能,产品一致性、稳定性每一个环节也不能掉链子。后来者居上,在硬科技领域,几乎是难如登天。

“现在通过天价估值进去的项目,未来退出时将迎来考验。”上述投资人直言。

“今年疫情比前两年还要严重,对整个经济的影响都是比较大的。当前A股下跌,一二级市场估值倒挂严重,对于创投行业而言,肯定募投管退都会受到影响,但影响最大的一定是募资端,随着疫情反复的影响,企业端的业绩也在下滑,投资圈整体都在放缓投资节奏。”中科创星创始合伙人米磊直言,“就我们的了解,目前很多头部的投资机构,一是对估值要求越来越高;另外一个,就是投资项目上会、过会越来越难。尤其是房地产背景的基金,以前都是抬估值抢项目,现在都在大幅度压缩投资。”

“最近,大家都在聊美元基金LP大撤退,我估计这一波,如果说中国不能够就中概股市场跟美国达成开放协议的话,可能美元基金这次就很难恢复了。”米磊对融资中国表示。

本文来自微信公众号 “融中财经”(ID:thecapital),作者:阿布,编辑:吾人,36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK