预见2022:《2022年中国BIPV行业全景图谱》(附市场规模、竞争格局和发展前景等)

source link: https://www.qianzhan.com/analyst/detail/220/220418-810cfd55.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

预见2022:《2022年中国BIPV行业全景图谱》(附市场规模、竞争格局和发展前景等)

BIPV行业主要上市公司:东方日升(300118)、隆基股份(601012)、正泰电器(601877)、深赛格(00008)、秀强股份(300160)、亚玛顿(002623)、金晶科技(600586)、晶科科技(601778)、杭萧钢构(600477)、天合光能(688599)、森特股份(603098)和东南网架(002135)等。

本文核心数据:BIPV行业竞争格局、BIPV安装规模等。

行业概况

1、定义

光伏建筑一体化(Building Integrated Photovoltaics,简称BIPV)指在建筑外围护结构的表面安装光伏组件提供电力,同时作为建筑结构的功能部分,取代部分传统建筑结构如屋顶板、瓦、窗户、建筑立面、遮雨棚等,也可以做成光伏多功能建筑组件,实现更多的功能,如光伏光热系统、与照明结合、与建筑遮阳结合等。

光伏建筑系统除了具备发电功能之外,同时还具有抗风压性能、水密性能、气密性能、隔音性能、保温和遮阳性能等建筑外围护所必需的性能和独特的装饰功能,达到建筑围护、建筑节能、太阳能利用和建筑装饰多种功能的完美结合。其优点主要表现为:

2、产业链剖析:中游涵盖BIPV产品及工程

BIPV市场属于光伏产业链下游的应用市场,以深圳为核心的珠三角地区发展较快。目前,行业产业链正在成型,已经初步出现了一批专业从事该行业的企业。

BIPV行业的上游主要为光伏组件的零部件和建筑的部分结构件,包括硅片、背板和墙体等;中游主要为BIPV产品和工程,主要产品包括光伏玻璃、光伏幕墙、太阳能电池和其它储能设备等;下游客户主要为建筑业,涵盖工厂、房地产和部分减排的国家级建筑等应用场景。

BIPV产业链的核心参与者主要为上游的零部件生产商、中游的BIPV产品和工程企业以及下游的客户群体。其中上游光伏零部件生产商以阳光电源、珈伟新能和通威股份等为代表,建筑材料以中国建筑和江河集团等为主;中游BIPV产品生产商以亚玛顿、东方日升、南玻A和正泰电器等为主为代表,BIPV建设工程以杭萧钢构和森特股份等为代表;下游应用场景主要为建筑业企业和政府、工厂项目等。

行业发展历程:BIPV行业进入高速发展期

我国BIPV行业起步较晚,从2009年才开始展开BIPV相关标准的一系列制定工作。财政部、科技部、国家能源局于2009年联合发布了《关于实施金太阳示范工程的通知》(财建[2009]397号)。由于BIPV还是一个全新的领域,且其还是跨领域的结合产物,光伏行业和建筑行业对其认识都不深,因此,部分BIPV建筑出现了质量难以达标、运行效果难以保证的现象,最终国家暂停了部分BIPV项目。

近几年,我国也加快了针对BIPV的国家标准体系的建设,BIPV行业得以高速发展,分别于 2018 年发布了GB/T 36963-2018《光伏建筑一体化系统防雷技术规范》,2019年发布了 GB/T 38388-2019《建筑光伏幕墙采光顶检测方法》和GB/T 37655-2019《光伏与建筑一体化发电系统验收规范》。另外,不仅标准有所健全,企业在BIPV产品和工程建设上也有了长足的进步,随着相关国家政策不断推进,我国BIPV行业进入高速、大规模发展期。

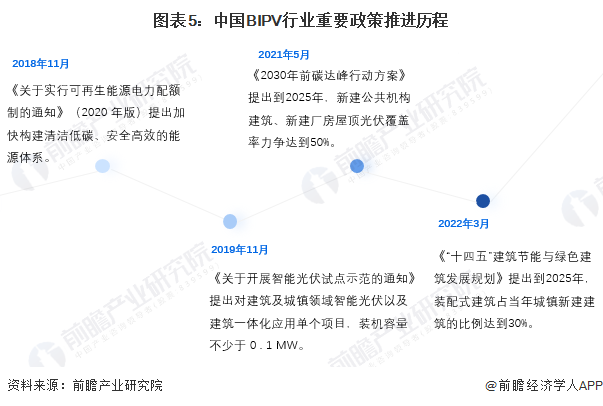

行业政策背景:政策加持,BIPV行业未来可期

BIPV行业在国内发展的周期较短,从我国BIPV行业政策的推进历程来看,2019年底开始,我国能源和环保相关政策才开始提及BIPV行业。2019年11月,工信部等六部门发布《关于开展智能光伏试点示范的通知》,提出在工业园区、建筑及城镇、交通运输、农业农村、光伏电站、光伏扶贫及其他领域形成智能光伏特色应用,并提出建筑及城镇领域智能光伏以及建筑一体化应用单个项目装机容量不少于 0 . 1 MW。2022年3月,《“十四五”建筑节能与绿色建筑发展规划》提出,到2025年,完成既有建筑节能改造面积3.5亿平方米以上,建筑能耗中电力消费比例超过55%。

2021年10月,我国接连印发三大光伏建筑行业相关政策,指引BIPV行业从赋能、节能、产能三条路径助力新能源实现“双碳”目标。

其中,《2030年前碳达峰行动方案》中提出,加快优化建筑用能结构,开展建筑屋顶光伏行动,推广光伏发电与建筑一体化应用。到 2025 年,城镇建筑可再生能源替代率达到8%,新建公共机构建筑、新建厂房屋顶光伏覆盖率力争达到50%。加快推进新型工业化,大力推进装配式建筑。2022年,我国同样在加速推进BIPV行业的发展,印发了《“十四五”建筑节能与绿色建筑发展规划》等政策。

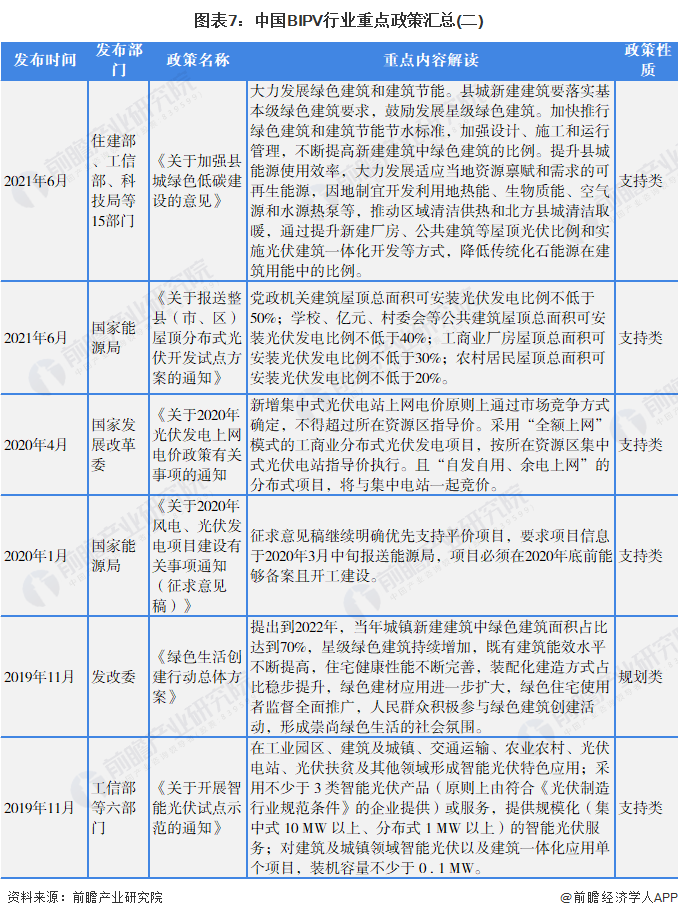

截止2022年3月末,我国BIPV行业相关政策及规划如下:

行业发展现状

1、我国BIPV行业潜力巨大

据中国光伏行业协会介绍,2020年我国BIPV装机容量达到709MW,部分企业BIPV产量已经超过欧洲。未来随着BIPV统一标准的建立,其占比也将持续提升,以4%-5%为起点、存量渗透率占30%、增量渗透率占70%终点计算,未来15年BIPV装机规模将从0.8GW增加值82.7GW,未来五年年复合增长率达81.59%,2026年我国BIPV安装规模有望达到25.4GW。

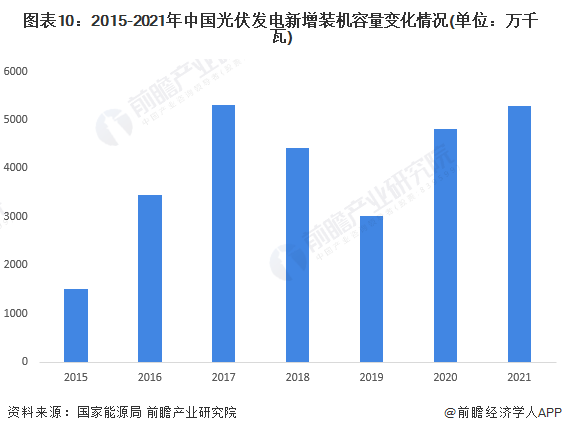

2、光伏发电装机容量居世界首位

据国家能源局统计数据显示,2015年,我国光伏发电新增装机容量为1513万千瓦。2018年,受光伏531新政影响,各地光伏发电新增项目有所下滑,全年新增装机容量出现下降态势,从2017年的5306万千瓦下降至4426万千瓦。2019年,国内光伏新增装机仍然呈现下降趋势,下降至3011万千瓦。2019年对需要国家补贴的项目采取竞争配置方式确定市场规模,因政策出台时间较晚,项目建设时间不足半年,很多项目年底前无法并网,再加上补贴拖欠导致民营企业投资积极性下降等原因,截止2019年底竞价项目实际并网量只有目标规模的三分之一。

2020年,在未建成的2019年竞价项目、特高压项目,加上新增竞价项目、平价项目等拉动下,国内新增光伏市场将恢复性增长,随着应用市场多样化以及电力市场化交易、“隔墙售电”的开展,新增光伏装机将稳步上升,中国光伏发电新增装机容量为4820万千瓦。国家能源局发布最新数据显示,我国2021年新增光伏发电并网装机容量约5300万千瓦,连续9年稳居世界首位。截至2021年底,光伏发电并网装机容量达到3.06亿千瓦,突破3亿千瓦大关,连续7年稳居全球首位。

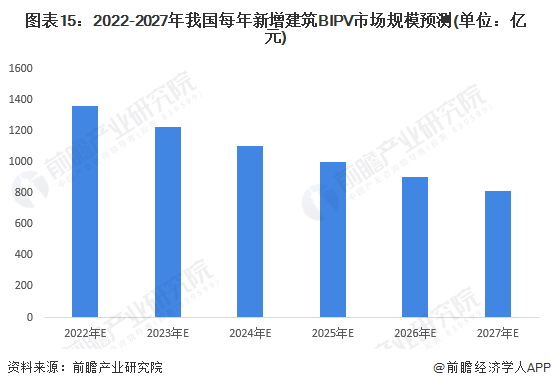

3、2021年新增建筑BIPV市场规模约1503亿元

根据中国建研院《BIPV/光电建筑市场发展情况介绍》,我国每年新建屋顶面积约为新建建筑面积的1/5,在强制安装光伏情境下屋顶可安装比例约为30%,单位面积安装光伏量150W/平。根据国家统计局的数据,2021年,全国新增房屋竣工面积40.83亿平,按照中国建研院的计算逻辑,以屋顶工商业BAPV和BIPV平均成本4.09元/W测算,2021年我国新增建筑的BIPV市场规模约为1503亿元。

行业竞争格局

1、区域竞争:BIPV企业多集中在东南沿海地区

我国BIPV行业规模仍然较小,企业分布多与光伏企业以及政策分布挂钩,因此,深圳、浙江、江苏、山东等地区BIPV企业众多,其中,深圳地区的BIPV企业数量最为出众。

2、企业竞争:竞争格局仍在初期

我国BIPV行业尚未形成成熟的竞争体系,多为光伏头部企业开始生产相关产品,亦有建筑企业自主或联合光伏企业提供一系列BIPV施工方案,少有上市企业专门从事该行业。其中,涉及BIPV行业的企业中,太阳能电池组件生产企业、光伏玻璃生产企业和BIPV工程建设企业数量相对较多。

行业发展前景及趋势预测

1、预计我国2027年新增建筑BIPV市场规模仍将超过800亿元

根据历年数据,假设新增建筑面积按照每年下降5%进行变化,对应屋顶面积比例为1/5、单位投资成本每年下降5%的增速计算,得到2027年我国新增建筑BIPV市场规模约为813亿元。

2、回报率有望大幅提升

BIPV是目前全球光伏发电系统的主要形式之一,随着中国光伏应用市场的逐渐扩大,BIPV的建设规模也将随之增大;且中国是太阳能资源相当丰富的国家,绝大多数地区平均日辐射量在4kWh/m2/天以上,随着国际及国内光伏技术的不断进步,光伏发电成本呈逐年下降趋势,BIPV项目的投资回报率将不断上升,光电建筑领域极有可能成为率先摆脱度电补贴政策依赖的领域。

以上数据参考前瞻产业研究院《中国光伏建筑一体化(BIPV)行业发展前景与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK