石油美元的消亡和布雷顿森林体系III的崛起

source link: https://www.huxiu.com/article/524791.html?f=rss

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

石油美元的消亡和布雷顿森林体系III的崛起

本文来自微信公众号:华尔街见闻 (ID:wallstreetcn),作者:高智谋,原文标题:《这篇研报火出圈:石油美元的消亡和布雷顿森林体系III的崛起》,头图来自:视觉中国

一个月前,曾经仅在一小撮金融研究者圈子中享有盛誉的 Zoltan Pozsar 因一篇串联起美元衰落、大宗商品流动性危机等热门话题的研报“布雷顿森林体系III”而大火“出圈”,点燃了整个金融市场对于布雷顿森林体系三代目的大讨论。

近日,大火后销声匿迹了近一个月之久的 Pozsar 携最新研究成果再度归来。在最新的笔记中,这位瑞银明星分析师、前纽约联储货币专家进一步阐明了:为何石油美元体系行将就木以及世界货币体系新秩序“布雷顿森林体系III”框架。

快进到关键点,Pozsar 写道,如果他提出的“四价四柱”框架是思考未来几年如何交易利率的正确框架,那么,未来通胀将更高;利率也将提高;对大宗商品的储备需求将上升,这自然会取代对外汇储备的需求(美国国债和G7国家国债);随着其他交易的货币增多,对美元的需求也会下降。这一背景下,从结构上讲,长期负的跨货币利差(即美元溢价)将自然消失,而正的跨货币利差将浮出水面。

简而言之,大宗商品的“崛起”很有可能使之成为影响货币的主要因素之一,带来的结果或是美元汇率的持续走低。开门见山,Pozsar 在文首便警告称:

“大宗商品是真正的资源(食品、能源、金属),资源不平等不能通过量化宽松来解决。你可以印钞票,但你印不出石油和小麦。”

一、包含商品世界的“四价四柱”框架

在3月初的笔记中,Pozsar 顺着通胀风险和融资风险聊到了 Perry Mehrling 的货币四价框架,即票面价格平价、利率、汇率和价格水平。

Pozsar 指出,自1997年以来的每一次重大危机都与其中一样挂钩,换句话说,每一次重大危机亦是一场货币危机。具体如下:

票面价格平价:是不同类型货币之间一对一交换的价格,如银行持有的外储与本币、非银机构及个人持有的不同银行存款。这些货币形式应直接按面值平价互换。票面价格的危机出现在2008年金融危机时。Zoltan 指出,如果当年美联储没介入,那么今天就不能正常交易。

利率:资金的未来价格,根据放款对象的不同而不同。Zoltan 指出,利率在2020年3月失控(最近一次)。彼时,若如果美联储未及时介入,企业将无法动用其信贷额度,美国财政部亦会资金短缺。

汇率:汇率是衡量本币兑外币的价格。Zoltan 提及,1997年固定汇率在东南亚几个国家崩溃,若IMF未能介入,纽约的银行业可能会爆发危机。

价格水平:大宗商品价格。大宗商品价格决定了食品和能源通胀以及核心商品通胀(PCE)。Zoltan 指出,在过去的25年中,由于商品价格水平并未发生重大危机,故商品价格水平一直是“次要问题”。但目前来看,物价或将变得非常不稳定,市场正试图为未来的资金价格(OIS)定价,相关措施包括多次加息以及美国联邦公开市场委员会调整最终利率水平(r*),以应对正在形成的新的物价机制。

Pozsar 认为,四价论中四个指标属于货币的“名义价格”范畴的指标,各国央行要监管名义货币价格不难。不过,管理真实的商品价格可就没那么容易了,特别是压力来自于供给侧而非需求侧的情况下(市场会出现“自我监管”,造成原来统一的全球大宗商品市场被割裂)。文中提及:

“央行擅长抑制需求,而非创造供给。”

考虑到俄罗斯在大宗商品出口领域的重要地位,以及俄乌冲突以后飙升的大宗商品市场,Pozsar 指出,与1973年不同的是,不仅是油价,如今几乎所有大宗商品价格都在激增。这对美联储的应对能力构成了极大的挑战。

这一背景下,为更好地衡量真实商品价格领域对货币的影响,Pozsar 将 Perry Mehrling 的货币四价框架扩展成了“四价四柱”框架:票面价格平价、利率、汇率(隔夜掉期指数及其利差)、价格水平(商品价格水平)、外国货物(以美元定价)、航运和安全,如下图所示:

其中,黑色项目(货币四价框架)均为名义项目,属于货币及货币交易机构的领域,包括货币交易商、银行与中央银行;

红色项目(商品交易四支柱)属于实际项目,囊括了商品物流的基础设施和以及参与商品交易的机构,涵盖商品贸易商、为商品贸易商提供信贷融资的银行以及各国的外交政策和军事力量提供法律和军事手段保护的资产(包括矿产、领土、管道、船舶、航线和海峡等等)。

Pozsar 认为,与任何其他物品一样,商品的价格也取决于供需,而供需方的资金都由银行提供。那么,为了实现价格稳定,我们需要在名义的货币价格与实物的商品价格这两个领域间都实现“结构性稳定”:

若需求得不到资金支持,就会发生结构性通缩(结构性);相反,当供应受到战争或其他因素扰乱时,就会发生结构性通胀(结构性)。

从物价 = 大宗商品价格出发,Pozsar 将其他三种资金价格与大宗商品交易(各自对应的实际项目)联系起来:

外国货物(实际)在概念上相当于外汇(名义),因为供给主要来自于发展中国家,而需求主要来自发达国家,而大多数国家事实上用美元交换外国货物;

航运(实际)是利率(OIS和利差,名义)概念上的对等物,航运需要等待且需支付运费,此外,同类商品不同来源直接运费也有差异;

安全(实际)在概念上与票面价格平价(名义)相对应,如果商品安全出了问题,国家也会干预。只不过干预的不是央行而是军队。

商品价格(实际)对应物价水平(名义)。

二、改变中的世界货币秩序

在构建完上述包含商品世界的“四价四柱”框架后,Pozsar 基于此对当下商品世界对货币秩序的影响展开了分析。先看宏观大背景,Pozsar 指出,当下的逆全球化趋势无疑会给世界货币秩序带来冲击。具体分析如下:

1. 外国货物(对应外汇)

在外国货物方面,世界突然看到商品供应国要求以各自的货币支付出口费用:俄罗斯要求以卢布支付其能源商品,而沙特阿拉伯也不排斥非美元结算。对此,Pozsar 表示:

“过去是‘我们的货币,你的问题’。现在是“我们的商品,你的问题。”

这一背景下,Pozsar 认为,商品供应国将挑战现有的世界货币秩序。

2. 航运(对应利率)

Pozsar 认为,由于欧洲及其他能源进口国正在尝试摆脱对俄商品的依赖,该国必然会在航运效率相对较低的东方诸国寻找客户,这导致了多米诺骨牌效应——亚洲诸国从中东进口的资源更少,而欧洲将不得不开辟新航线,从尚未建立起航运路线的资源产出国处进口能源。本质上来说,这就是 Pozsar 认为航运成本的增加会影响货币价格的原因。

就航运问题,笔记中,做足了功课的 Pozsar 提供了大量细节分析。例如,以石油为例,主要有三种类型的船舶:VLCC、Suezmax和Aframax。其中,VLCC(超大型油轮)可装载200万桶原油,用于长途航行,全世界大概有800艘;“Suezmax”(苏伊士级游轮)是指能够在满载情况下通过苏伊士运河的油轮,全世界总共有约700艘;Aframax船是“快船”,主要用于60万桶原油的短途运输。

而对俄制裁对石油供给侧的改变以及航运线路的改变,造成的“石油流动改革”必然会改变油轮的调配、航线甚至数量结构。加之超级油轮与银行最低适宜准备金要求(LCLoR)有关,因此,航运方面的问题将传导至金融领域。

笼统地概括,有效航线的开辟可能花费四个月之久,而非一周左右。此外,他还进一步阐述了当前贸易路线与船舶运力在新的地缘政治世界中“进出口协同作业”如何更难发挥——这又将导致更多额外开销。

“俄罗斯出口所有可以想象到的主要商品,同样的问题也将出现在能源外的其他商品船舶上,这将是一团糟。”

3. 安全(对应票面价格平价)

前文中提及,在 Pozsar 的“货币七价”分析体系中,安全亦是影响货币价格的重要因素之一。

Pozsar 解释称,大宗商品的价值也取决于航运的安全,可能影响这一点的因素包括航线监管机构政策、外部因素造成的海上航线瓶颈等。而这,又会影响到现有的世界货币秩序。他表示:

“更昂贵的船只、更昂贵的货物、更昂贵的过境费、更长的运输路线、更多的保险费、更大的商品价格波动、更多的保证金、更多的银行信贷需求......这可真是量化紧缩(QT)的完美时机(Pozsar 皮一下)。”

Zoltan这样总结Perry Mehrling的资金价格的四种表现形式与大宗商品交易四大支柱之间的联系:

“你用美元购买大宗商品,美联储和非国有银行(全球系统重要性银行)监管大宗商品交易的面值、利率(和基差)和汇率,而主权国家则在法律和军事层面监管大宗商品交易,保障航运公司和大宗商品贸易商的正常运作。”

三、石油美元的消亡和布雷顿森林体系III的崛起

总的来说,Pozsar 表示,一个健康、运转良好的银行体系,需要一个有高效、开放海上航线的健康、运转良好的世界。如果银行体系陷入困境,OIS-OIS利差扩大,信贷就会更贵,名义冲击导致商品价格大幅下跌;如果商品交易系统陷入困境,大宗商品就会变得更加昂贵,真实冲击导致商品价格大幅走高。

无论哪种方式,实际经济增长都会放缓,且后者会诱发滞胀。引用 Ray Dalio 最新的滞胀观点,Pozsar 认为:

“来自商品交易四大支柱的价格信号将主导来自四种货币价格的信号。”

接下来,Zoltan简化了“四价四柱”框架:

稳定(金融稳定,替代“平价”);

时间(货币的时间价值,替代“利率”);

交易(卖出一种货币,购入另一种货币,替代“外汇兑换”);

稳定(价格稳定,即物价 = 大宗商品价格);

交易(出售大宗商品,获得美元;西方国家支付给东方/OPEC国家);

时间(运输所需的时间,运输也需要钱);

稳定(地缘政治稳定,由美国主导的单极世界背书)。

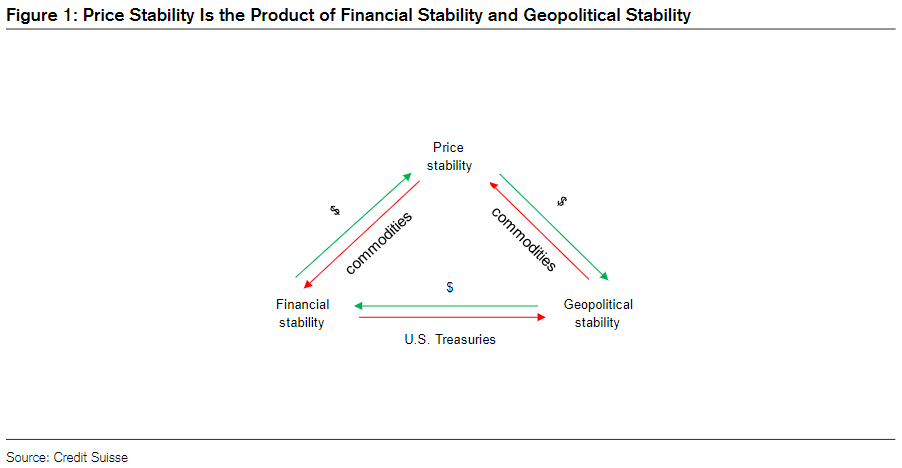

在上述框架下,Pozsar 将当前的世界货币体系构概括为一个简单的“三角形架构”。如下图所示,这个简单的三角框架中上部为“价格稳定”,两端则分别为“金融稳定”与“地缘政治稳定”,而这,便是单极世界里的世界货币体系——布雷顿森林体系II(石油美元体系)。但是,正如 Pozsar 所言:

“ 亨利·基辛格不是安徒生,现实政治并非童话,这并不意味着永远的幸福。”

进一步,Pozsar 表示,作为一个多极(双极)世界,需要两个三角形才能发挥作用,或者更确切地说,需要两个三角形共存。

因此,Pozsar 认为,布雷顿森林体系III将由两个互为镜像的三角形构成,且这两个三角形有着共同的地缘政治稳定“顶点”。不过,第二个三角形中货币基础不同。同时,大宗商品储备应会成为这一新货币秩序的重要组成部分。

基于此,这位明星分析师认为,布雷顿森林体系II(石油美元体系)行将就木,而通胀和利率水平以及美联储资产负债表的规模,都将取决于俄乌冲突结束后形成的新稳态。

总的来说,正如他所言,从当前地缘政治冲突的灰烬中产生的商品驱动的货币世界秩序,将取代当前的世界货币秩序,而商品储备,将毫无疑问地成为布雷顿森林体系III的重要组成部分。

文末,Pozsar 总结称:

“布雷顿森林体系III的新“三位一体”将围绕‘我们的商品,你们的问题’——即便这没给整个G7集团带来通胀问题,欧盟也跑不掉通胀压力。”

本文来自微信公众号:华尔街见闻 (ID:wallstreetcn),作者:高智谋

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK