国联宏观:降准降息的可能性不宜低估

source link: https://www.gelonghui.com/p/520277

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

国联宏观:降准降息的可能性不宜低估

昨天 09:09

4,355本文来自:樊磊宏观观察

虽然会议公报并未明确提及降准降息,但是从货币政策“加大”实施力度等表述来看,降准降息的可能性不宜低估,继续看好房地产相关的产业链

事件

4月6日国常会部署经济工作。会议认为“国内外环境复杂性不确定性加剧、有的超出预期”,“经济下行压力进一步加大”,并决定采取社保减免、再贷款等财政和货币政策纾困经济。虽然会议公报并未明确提及降准降息,但是从货币政策“加大”实施力度等表述来看,我们认为降准降息的可能性不宜低估,并继续看好房地产相关的产业链。

投资要点

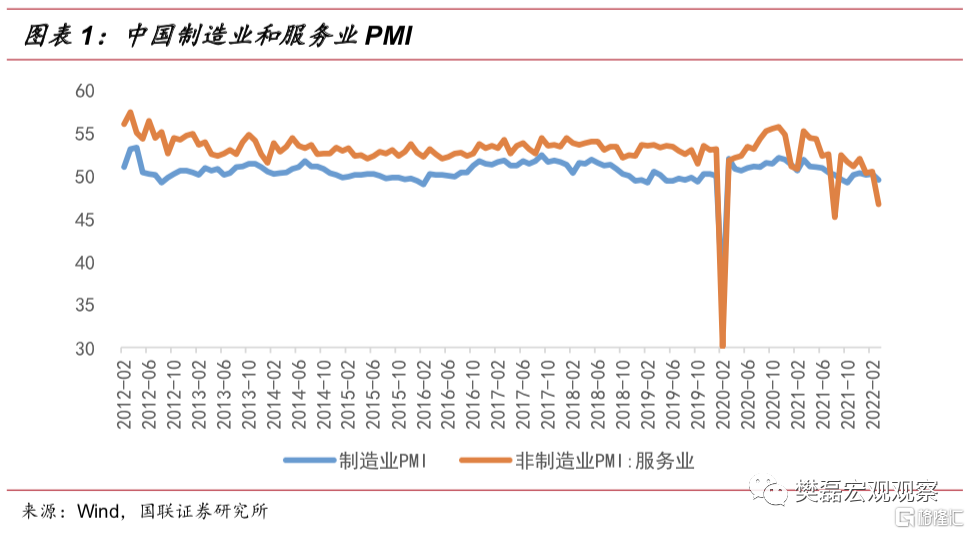

经济下行压力超预期增加。从近期公布的制造业和服务业PMI数据来看,经济面临超预期下行压力。疫情对经济的冲击是压力的重要来源,我们认为出口部门可能也有隐忧。

政策调整的力度存在争议。在国常会明确的表示会通过社保预算的财政赤字扩张和再贷款等一些结构性货币政策工具支持经济的同时,在降准降息方面并没有给出明确的信号,引发市场的争议。我们认为在短期产出缺口和通胀缺口都可能向下扩张的情况下,总量性的甚至价格型货币政策工具的使用仍有必要。

继续看多地产产业链。房地产仍然值得期待。各项政策配合之下,房地产企业去杠杆接近完成,增加负债的能力已经具备,且市场目前没有关注到房地产供给层面在下半年下滑的可能性。我们在4月份和二季度继续看好房地产和相关产业链。对债券市场而言,如果银行间市场政策利率下行同时地产宽信用也同步显现,我们认为短期债券的机会可能好于长期债券。

风险提示

政策低于预期,疫情恶化超预期,国际地缘政治环境恶化超预期

宏观观点:降准降息仍有可能

1.1 经济低于预期引发政策调整

我们认为国常会进一步推动稳增长的措施是在疫情冲击经济,甚至出口也可能有下行风险(《3月PMI数据点评》)、经济面临超预期压力的背景下提出的举措。从近期的PMI数据来看,无论是制造业还是服务业的PMI都面临显著下行的压力,特别是3月服务业PMI超预期的大幅下行显示出当前疫情对经济的冲击可能是相当严重的。

国常会会议公告指出:“国内外环境复杂性不确定性加剧、有的超出预期”。包括:

世界经济复苏放缓,全球粮食、能源等大宗商品市场大幅波动;

国内疫情近期多发,市场主体困难明显增加,经济循环畅通遇到一些制约,新的下行压力进一步加大。

国常会因此提出要求:“把稳增长放在更加突出的位置……主要是实现就业和物价基本稳定。”

1.2 货币与财政的安排

从具体的政策安排来看,在财政政策方面,由于一般公共预算和政府基金预算科目相关的财政赤字等主要的财政政策手段已经在两会上完成了部署,调整的空间相当有限,国常会此次部署的纾困措施集中在社保预算中。包括减免社保缴纳并增加社保支出:

对餐饮、零售、旅游、民航、公路水路铁路运输等特困行业阶段性暂缓缴纳养老保险费;并在这些行业全面实施阶段性缓缴失业和工伤保险;

继续向参保失业人员发放失业补助金,向参保失业农民工发放临时生活补助;

提高中小微企业失业保险稳岗返还比例;允许地方再拿出4%的失业保险基金结余用于职业技能培训,并向受疫情影响、暂时无法正常经营的中小微企业发放一次性留工培训补助。

在货币政策方面,则要求发挥总量和机构双重功能支持实体经济:

加大稳健的货币政策实施力度,保持流动性合理充裕;

增加支农支小再贷款;

研究采取金融支持消费和有效投资的举措;

设立科技创新和普惠养老两项专项再贷款;

做好用政府专项债补充中小银行资本等工作,增强银行信贷能力。

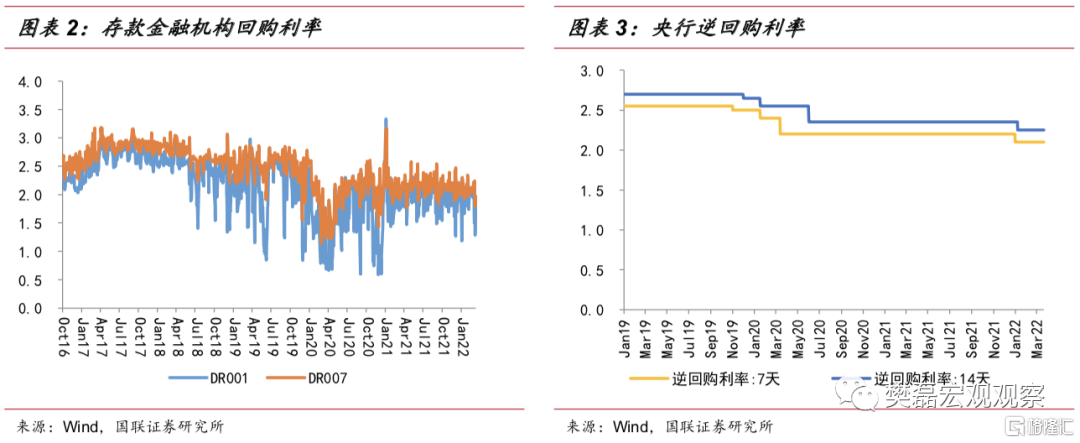

1.3 降准降息之辩

由于会议公告没有明确的提到降准降息而仅仅提及“要适时灵活运用再贷款等多种货币政策工具”,市场对于是否会降准降息有较大争议。

我们认为在短期经济明显下行产出和通胀缺口(特别是核心通胀)可能恶化的情况下,进一步的进行总量性的货币政策调整可能是有需要的——虽然有投资者认为在地产信贷政策仍有限制的情况下,货币政策宽松对经济的作用会受到抑制,但是我们认为毕竟中国还没有进入流动性陷阱的区间,利率的下行和流动性的投放对于经济增长和防范风险总有支撑作用。

从会议公告“加大稳健的货币政策实施力度”来看,我们仍然认为降息或者降准的可能性不能排除。实际上,在2020年初疫情冲击经济的情况下,不仅仅银行间市场的央行政策利率(逆回购7天)明显下调,市场交易的利率(DR007)更是大幅下行。

当然,在地产宽信用渐渐显现的背景下,如果确实政策利率下行,短债的空间应该会好于长期债券。

策略观点:继续看多地产产业链

国常会对经济压力的表述超预期,疫情影响和服务业PMI下行,资金外流压力同样显著。

市场对总量政策的预期加大。国常会启用再贷款工具,类似于去年的碳减排支持工具,既是专项产业相关也是货币投放工具,侧面也反映出逆周期调控力度加大。

房地产仍然值得期待,各项政策配合之下,房地产企业去杠杆接近完成,增加负债的能力已经具备,时机在二季度。房地产对建筑建材和相关服务业的拉动作用和对就业的稳定作用,是目前稳增长的重要抓手,我们在4月份和二季度继续看好房地产和相关产业链。

市场目前没有关注到房地产供给层面在下半年下滑的可能性,我们预期下半年二线城市地产市场回暖、价格上涨,对二手房交易等有利好。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK