疫情扰动下的债市

source link: https://www.gelonghui.com/p/519854

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

疫情扰动下的债市

2小时前

4,106本文来自格隆汇专栏:招商固收尹睿哲

债市在经历了3月情绪的一波三折和市场走势的“窄幅波动”后,可能在4月寻找新的方向

摘要

回顾3月,市场走势窄幅震荡,情绪一波三折:10年期国债利率振幅仅为8bp,为去年9月以来最窄。市场情绪却一波三折,从月初的谨慎逐步过渡到月末的回暖。

3月后半月债市回暖一是由于前期赎回压力下的卖盘趋缓,二是由于在疫情多地爆发后对经济基本面的预期转弱。此前,我们判断1-2月经济的回暖类似19年3月,经济复苏并非以信用的全面回暖为基础,因此基础并不稳固、可持续性不强。现在叠加疫情的影响,基本面的压力进一步加大,具体来看:

受本轮疫情影响区域GDP占比约4成。3月以来出现过被标识为“中风险”或“高风险区域的地级市共计66个,覆盖了23个省。存在中风险及以上的地级市2021年GDP合计占比40.3%,高风险地级市的GDP合计占比11.7%。

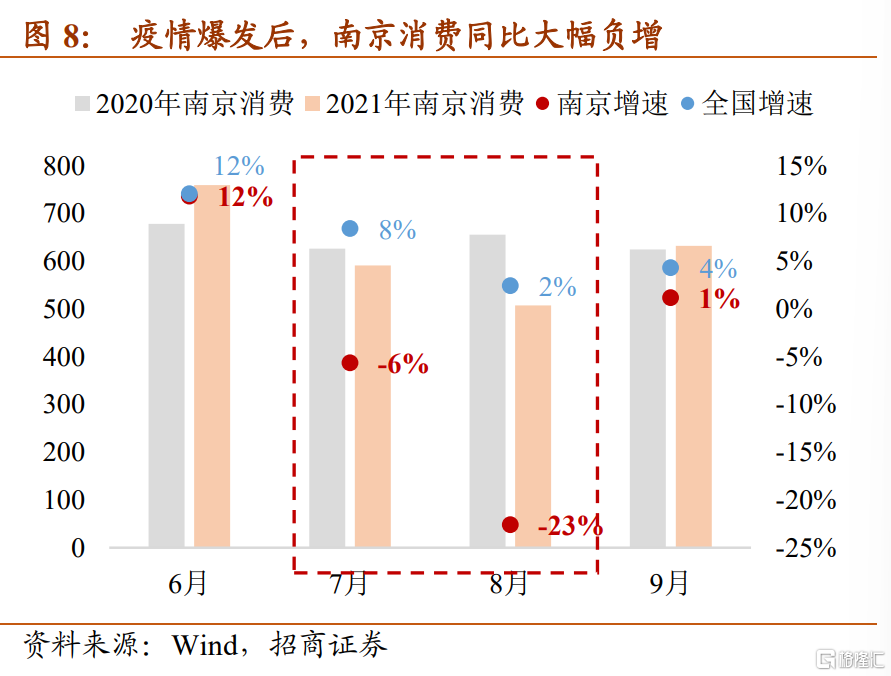

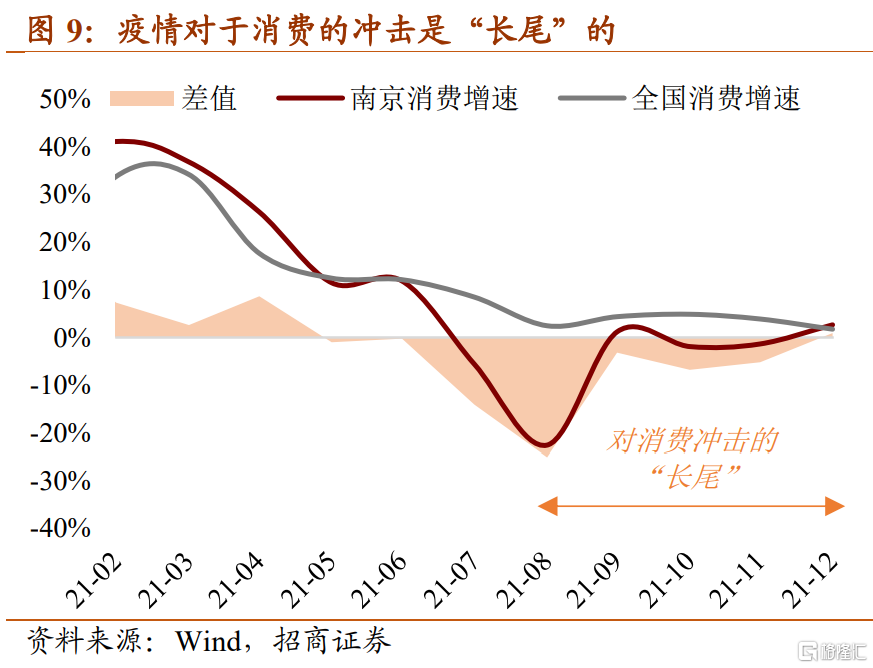

对需求端影响最显著的是消费,且有“长尾效应”。一个案例是去年7-8月南京疫情期间消费同比分别下降6%和23%,而同期全国消费同比为上升8%和2%。更糟糕的是,整个去年下半年南京消费增速都弱于全国,直到年底才得以修复,疫情对消费的冲击存在明显的“长尾”效应。预计疫情对于3月全国消费同比有4个百分点的拖累,3月消费增速可能回落至0-1%附近。对于消费冲击最严重的时期会落在3-4月,但长尾冲击下对消费的拖累可能延续到年中附近。

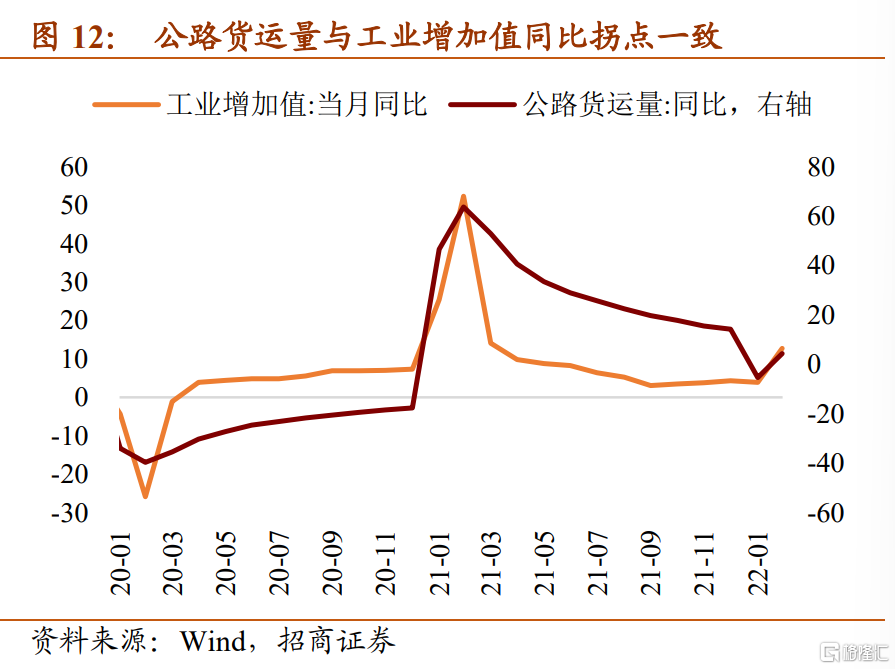

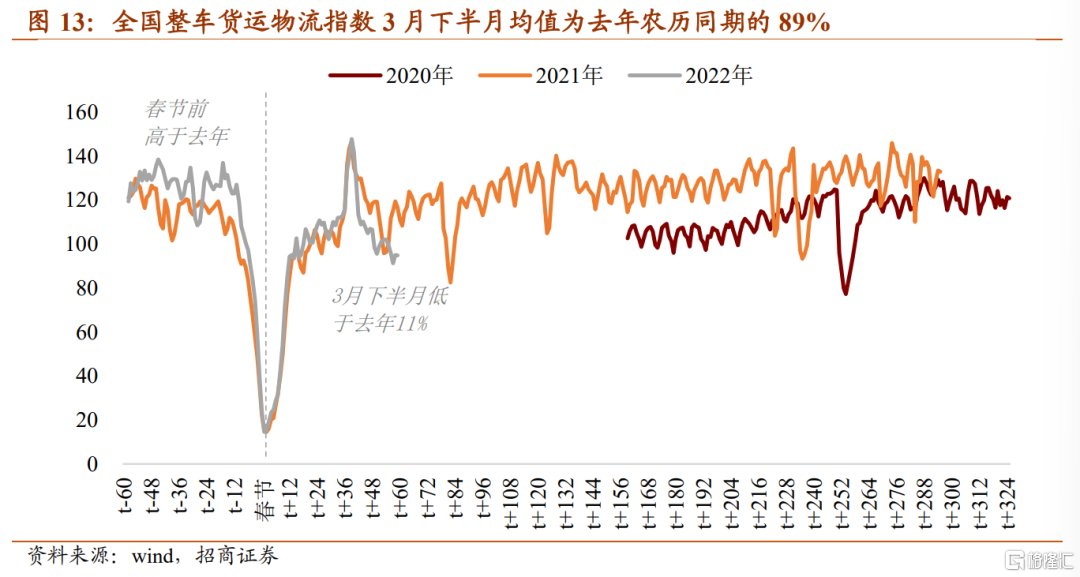

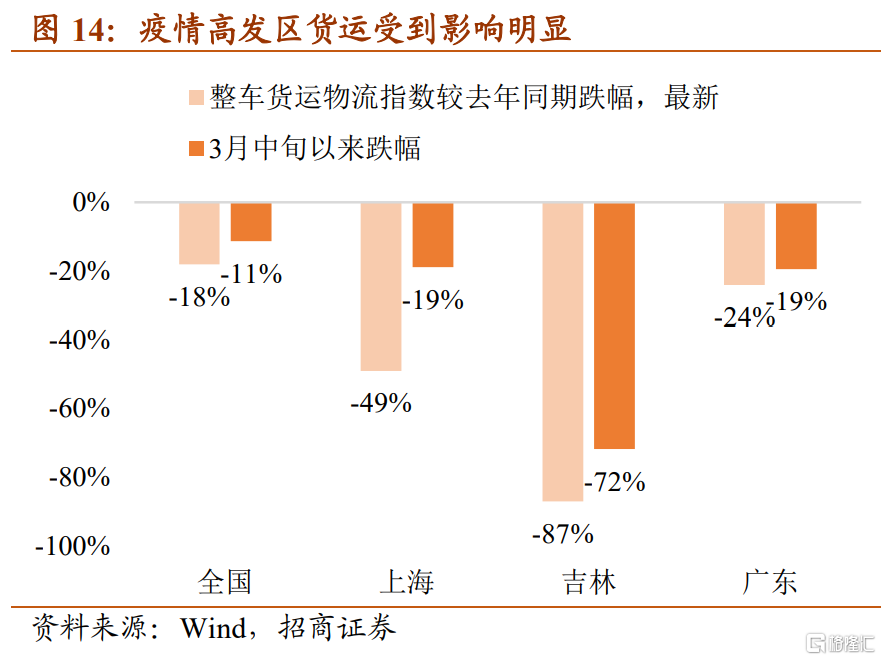

对供给端的影响呈现扩散势头。对于供应链和生产的影响从公路货运情况可以反映。国内多数货物是通过公路占总货运量的七成以上。3月疫情扰动下,公路货运量明显回落。整车货运物流指数可以作为观察公路货运情况的一个高频指标。3月下半月,整车货运物流指数较去年农历同期下降了11%。疫情高发区的降幅高于全国,上海、广东、吉林分别下降19%、19%和72%。且与上海供应链联系紧密的江苏整车货物流情况在3月下半月以来回落程度低于全国水平,对供应的影响存在扩散势头。

总体上看,债市在经历了3月情绪的一波三折和市场走势的“窄幅波动”后,可能在4月寻找新的方向。此前经济的回暖本就并不稳固、可持续性不强,现在叠加疫情的影响,基本面的压力进一步加大,因此4月货币政策应对的必要性上升。从央行一季度货币政策会议表述上来看,新增表述“加大稳健货币政策实施力度、提振信心”,“着力稳定银行负债成本”,货币宽松窗口期仍在。而从市场价格观察,这一预期可能尚未充分定价,后续关于货币宽松或还有一定的博弈空间。

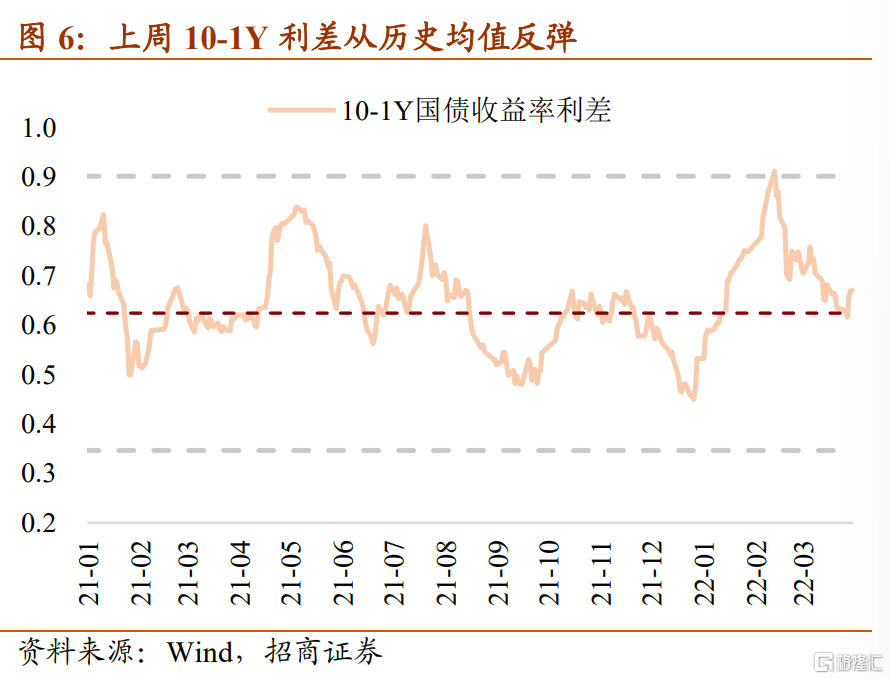

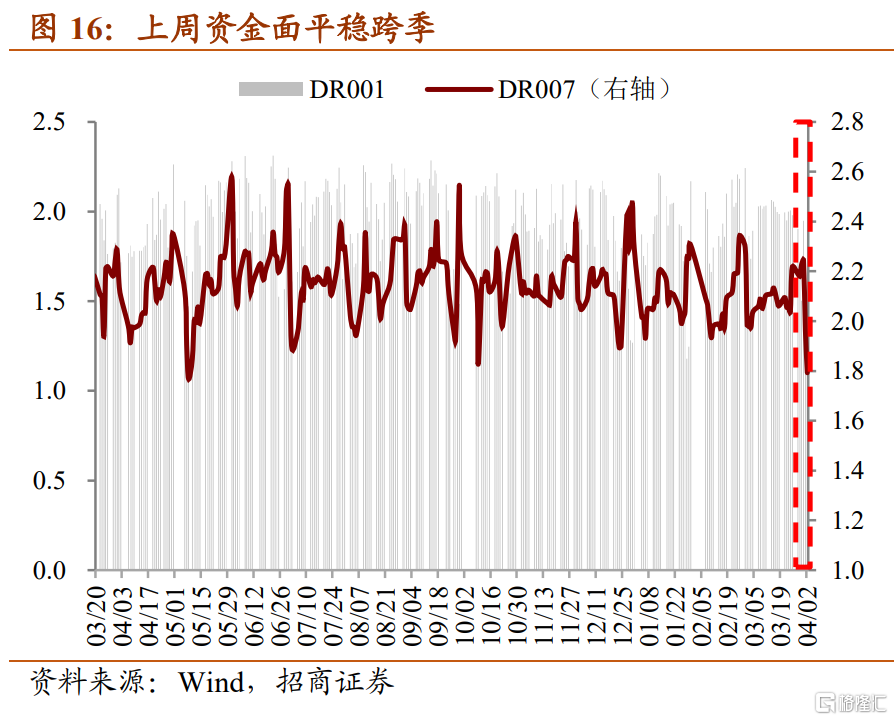

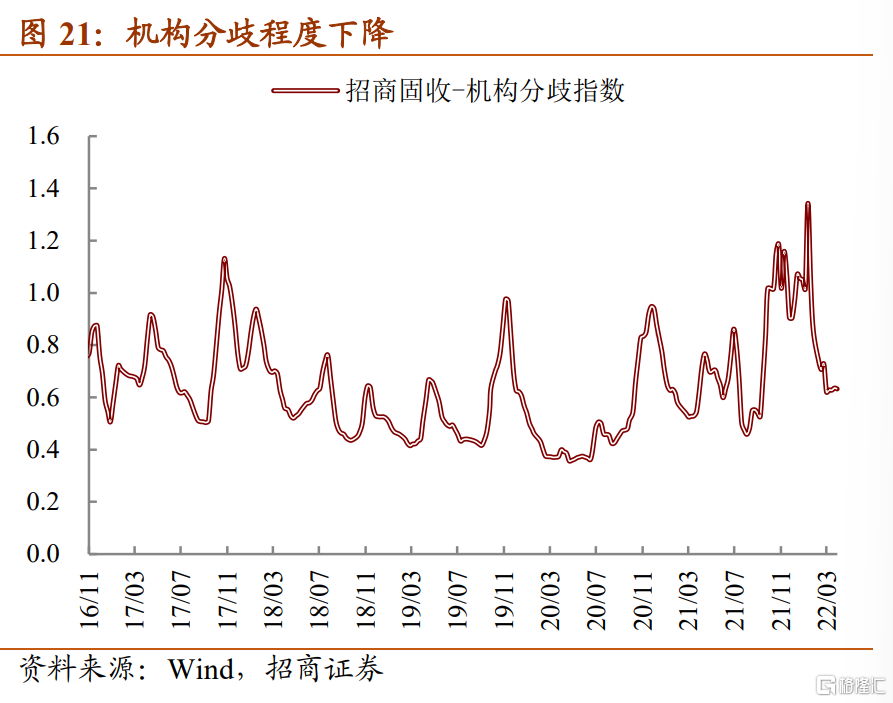

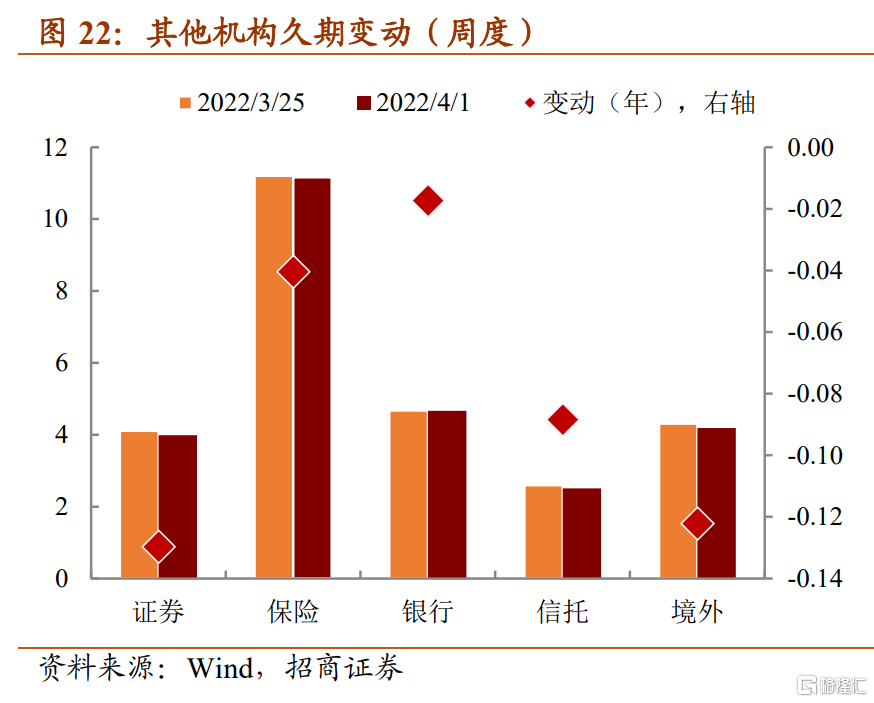

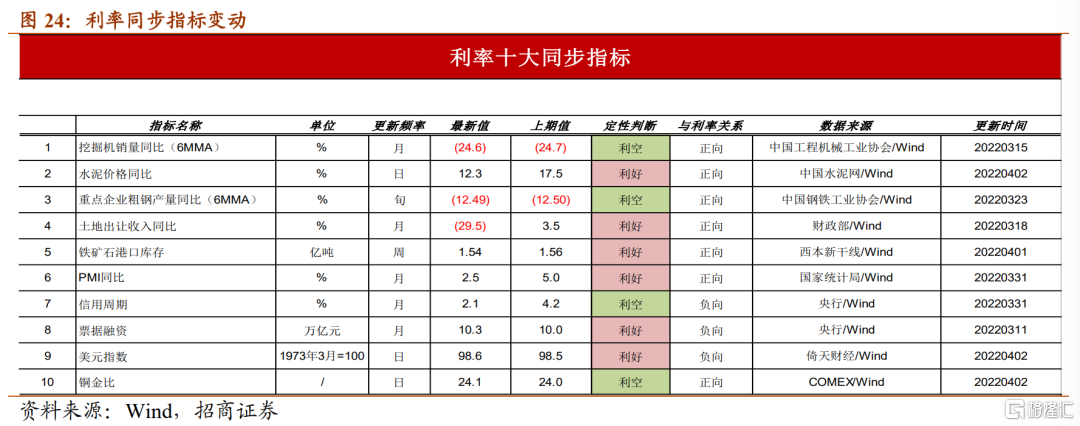

#交易复盘:情绪回暖。①资金面平稳跨季。上周,央行合计开展6200亿逆回购操作,有1900亿逆回购到期,7天期逆回购净投放4300亿;截至周六,DR001和DR007品种分别加权于1.29%和1.79%,较前期分别下行69BP、42BP。②曲线陡峭化下行。10Y国债收益率报2.77%,较前期下行3个BP;1Y国债收益率报2.10%,较前期下行6个BP;10-1Y期限利差自63个BP扩大至67个BP。公募基金久期上升,机构分歧程度下降,其余机构久期普遍回落。③基金公司为政金债主要买盘,城商行为主要卖盘。④利率同步指标以“利好”为主(6/10),变化是水泥价格同比发出“利好”信号,铜金比发出“利空”信号。

#风险提示:国内疫情进展

正文

策略思考:疫情扰动下的债市

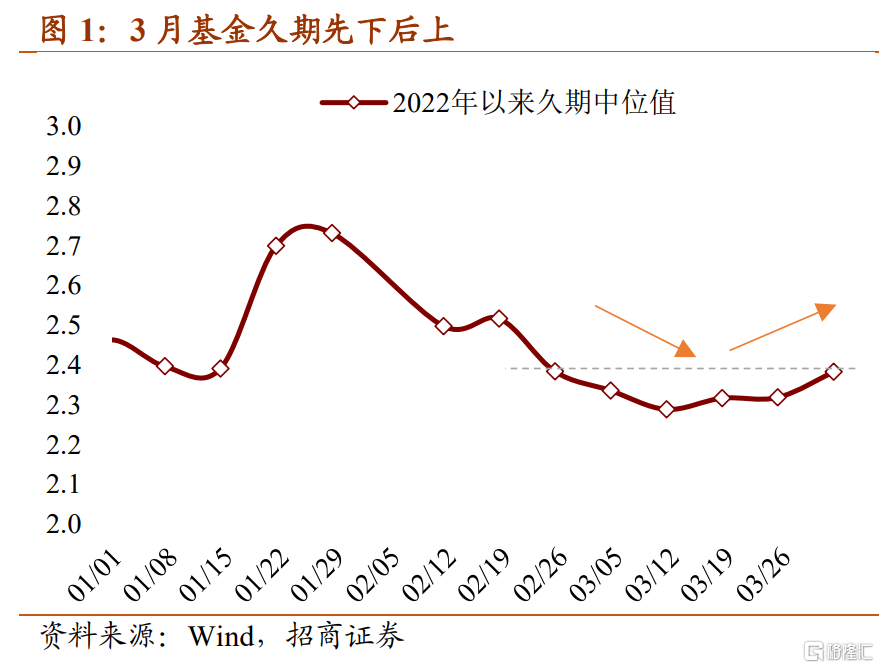

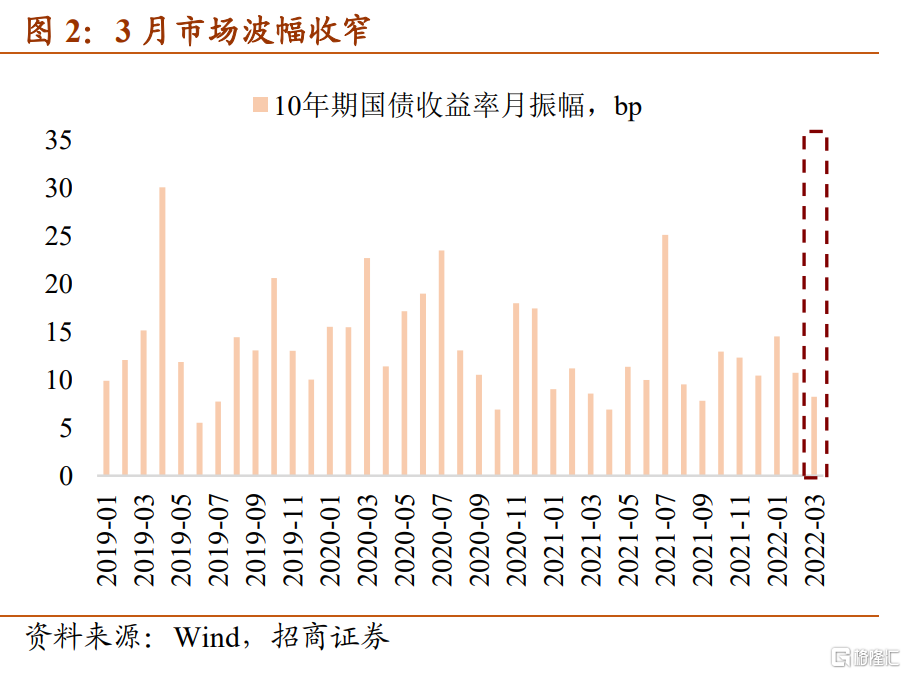

回顾3月,市场走势窄幅震荡,情绪一波三折:10年期国债到期收益率最低2.77%,最高2.85%,波幅仅为8bp,为去年9月以来最窄波幅;1年期国债到期收益率最低2.05%,最高2.17%,波幅12bp。市场情绪一波三折,从月初的谨慎逐步过渡到月末的回暖。在交易行为上,基金久期先下后上,全月基本持平:久期中位值在3月前两周从2.38逐步下降至2.29,后两周又回升至2.38,当前处于21年以来61%分位处。与久期对应,基金超长债交易也呈现前卖后买特征:前两周连续净卖出36亿和19亿,后三周连续净买入共计55亿。

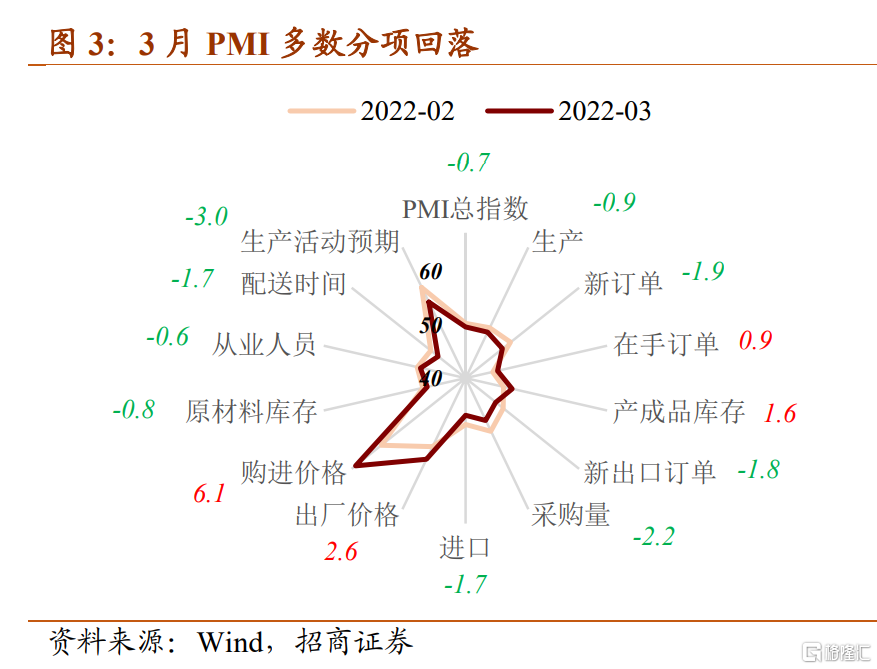

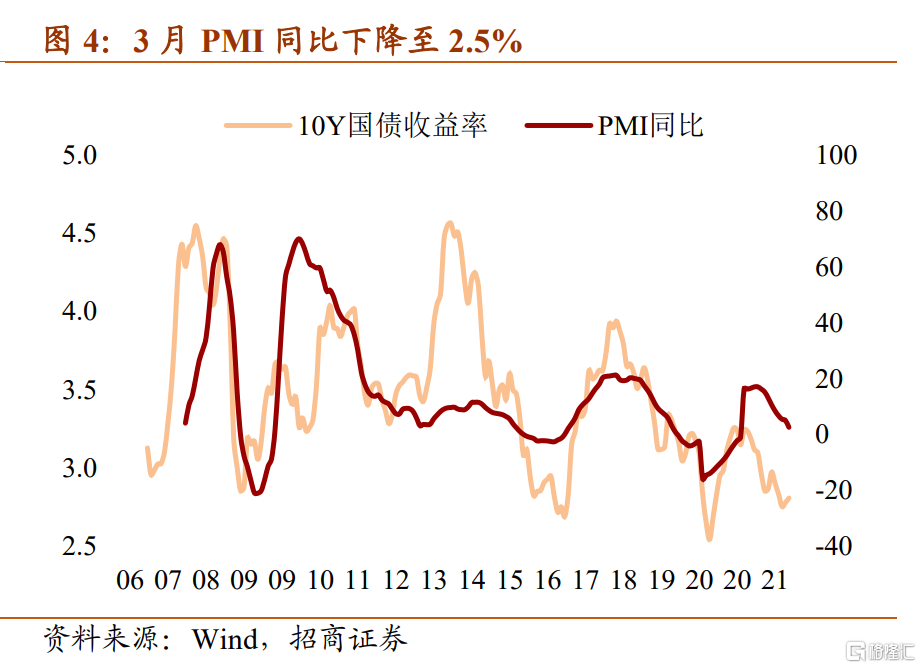

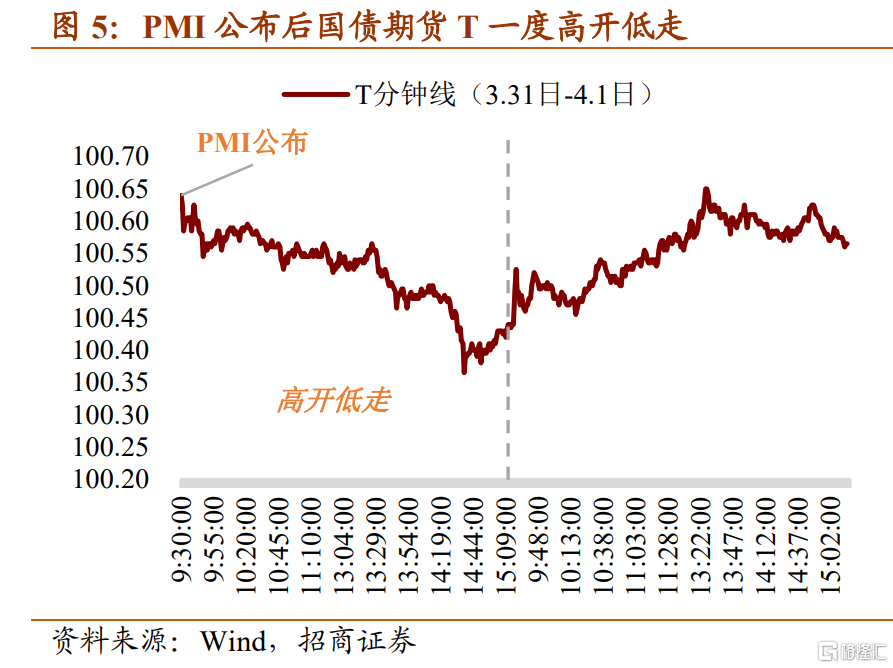

3月后半月债市回暖一是前期赎回压力下的卖盘趋缓,二是在疫情多地爆发后对经济基本面的预期转弱。上周公布的低于50的3月PMI数据则印证了这一担忧。3月官方制造业PMI回落至49.5,PMI同比下降至2.51%(前值为4.98%)。从分项来看,除了价格、在手订单和产成品库存指数较上月有所回升外,其余分项悉数环比回落。

不过市场对于3月经济走弱已有所预期,PMI公布后国债期货T在当日高开低走,全天下跌0.21%。后续市场怎么走,重要的观察指标是疫情发展形势、对于经济的冲击大小以及后续的政策应对。此前,我们判断1-2月经济的回暖比较类似于19年3月的情形,经济复苏并非以信用的全面回暖为基础,因此1-2月经济回暖的基础并不稳固、可持续性不强。现在叠加疫情的影响,基本面的压力进一步加大。当前,全国本土无症状感染每日新增人数还在冲高阶段:4月1-3日分别新增7789例、11691例、11771例。新增人数还未见顶,对于经济的影响将从3月延续至4月。

本轮受影响区域GDP占比约4成。具体来看,3月以来出现过被标识为“中风险”或“高风险区域的地级市共计66个,覆盖了23个省。存在中风险及以上的地级市2021年GDP合计占比40.3%,存在高风险的地级市2021年GDP合计占比11.69%。其中,去年GDP占比超过1%的地级市(含直辖市)有天津、深圳、成都、武汉、苏州、宿迁、青岛、上海、重庆、北京和长沙。一线城市封闭存在经济上的外溢效应,临近省市及相关产业链均会受到明显冲击。除了一线城市外,低线城市的疫情虽然外溢效应小,但往往在出现疫情后,采取更为严厉的管控措施,对于当地经济的影响也不容忽视。

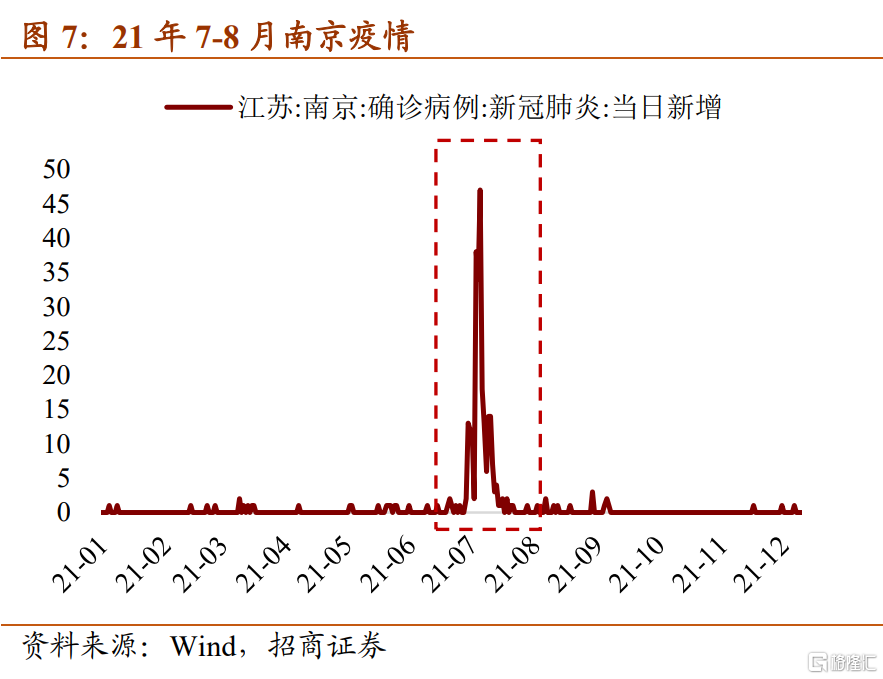

对需求端影响最显著的是消费层面,且有“长尾效应”。从消费来看,影响会更大。以南京为例,去年7月中旬至8月中旬,南京经历了一轮疫情。在这两个月,南京社会消费品零售总额分别同比下降6%和23%,而全国消费同比为上升8%和2%。可见疫情对于消费端存在明显冲击。

更糟糕的是,整个下半年南京的消费增速都弱于全国水平,直到年底才得以修复,存在明显的“长尾”效应。这种效应一方面来源于疫情对于部分群体的收入冲击有多期的影响,另一部分来源于疫情导致居民对于未来收入不确定性上升,从而导致边际消费意愿减弱。

按照地区风险划分,含中风险及以上地区的地级市消费占比大约为41.5%,含高风险地区的地级市消费占比大约为14.5%。按照影响中风险地区消费10个百分点测算,预计疫情对于3月全国消费同比有4个百分点的拖累,则3月消费增速可能回落至0-1%附近。对于消费冲击最严重的时期会落在3-4月,但长尾冲击下对消费的拖累可能延续到年中附近。

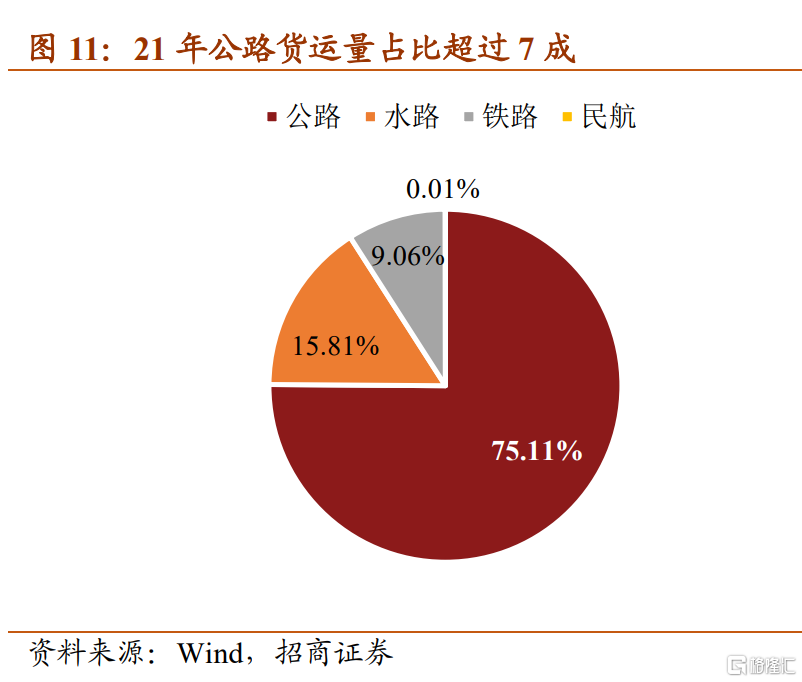

对供给端的影响也很广泛。对于供应链和生产的影响从公路货运情况可以反映。国内多数货物是通过公路进行运输的,2021年全年公路货运量为391.3亿吨,占总货运量的七成以上,其余水路、铁路、航空合计占比仅不到三成。因此,公路货运情况可以较好地反映国内供应链和供给端的运行情况。2月公路货运量同比有所回升,但3月疫情扰动下,物流货运量出现明显回落。

整车货运物流指数可以作为观察公路货运情况的一个高频指标。整车货运物流指数是一个基于个体货车物联网的采集数据、日频跟踪公路货运流量变化的指数。3月下半月,全国公路货运情况较去年农历同期下降了11%。

疫情高发区的降幅更为显著,且有外溢效应。上海、广东、吉林分别下降19%、19%和72%。且与上海供应链联系紧密的江苏整车货物流情况在3月下半月以来回落程度低于全国水平,供应链的影响存在外溢效应。

总体上看,债市在经历了3月情绪的一波三折和市场走势的“窄幅波动”后,可能在4月寻找新的方向。此前,我们判断1-2月经济的回暖比较类似于19年3月的情形,经济复苏并非以信用的全面回暖为基础,因此1-2月经济回暖的基础并不稳固、可持续性不强。现在叠加疫情的影响,基本面的压力进一步加大。在疫情的冲击下,4月货币宽松必要性和可能性上升。从必要性上看,由于疫情拐点未至,且本轮疫情对于供需两端的冲击力度都不小,4月货币政策进行应对的必要性有所上升。从央行一季度货币政策会议表述上来看,新增表述“加大稳健货币政策实施力度、提振信心”,“着力稳定银行负债成本”,货币宽松窗口期仍在。而从市场定价观察,这一预期可能尚未充分定价,后续关于货币宽松或还有一定的博弈空间。

交易复盘:中短端走弱

资金面平稳跨季。上周(3月28日至4月2日),央行合计开展6200亿7天期逆回购操作,其中周一至周四每日1500亿,周五和周六每日100亿,共有1900亿7天期逆回购到期,其中周一300亿、周二至周四每日200亿、周五1000亿,逆回购操作合计净投放资金4300亿。上周,政府债发行缴款2097亿,其中国债300亿、地方债1797亿。3月地方债共计发行6187亿,今年一季度合计发行1.30万亿地方新增专项债,占提前批专项债额度的比例为89%。

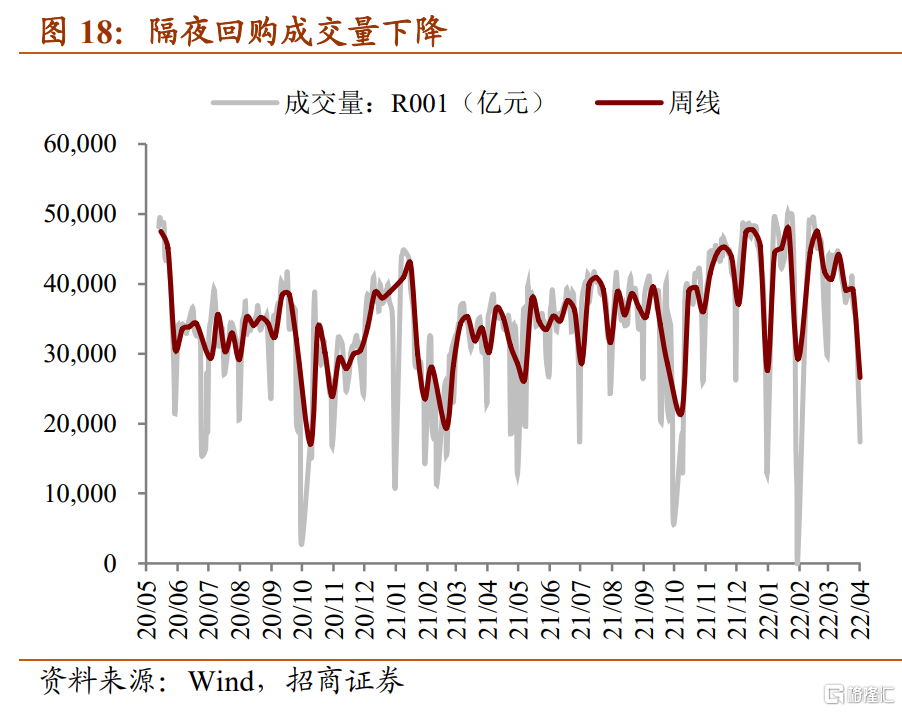

上周(3月28日至4月2日),周一至周四临近季末流动性有所收紧,但央行及时加大逆回购投放规模,资金面平稳跨季;跨季后资金面转松,各期限资金利率均大幅下行。截至上周六(4月2日),DR001和DR007品种分别加权于1.29%和1.79%,较前期分别下行69BP、42BP,R001和R007品种分别加权于1.30%、1.83%,较前期分别下行73BP、105BP。

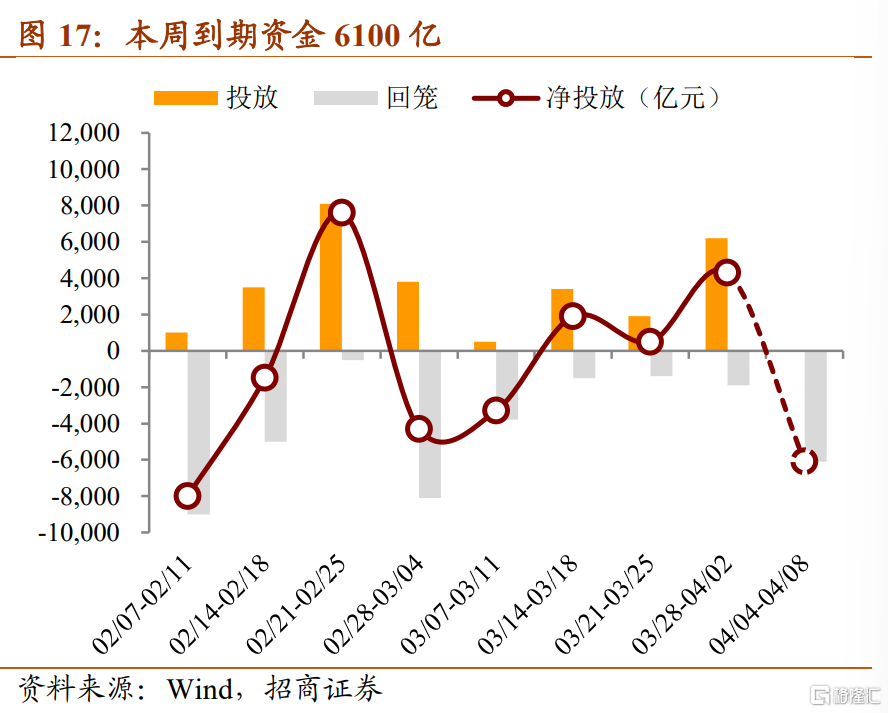

本周逆回购到期量较大。本周(周三至周五)共有6100亿7天期逆回购到期,其中周三共有4500亿逆回购到期,周四、周五分别有1500亿和100亿逆回购到期。政府债发行到期方面,本周仅有280亿地方债缴款,0.33亿政府债到期。

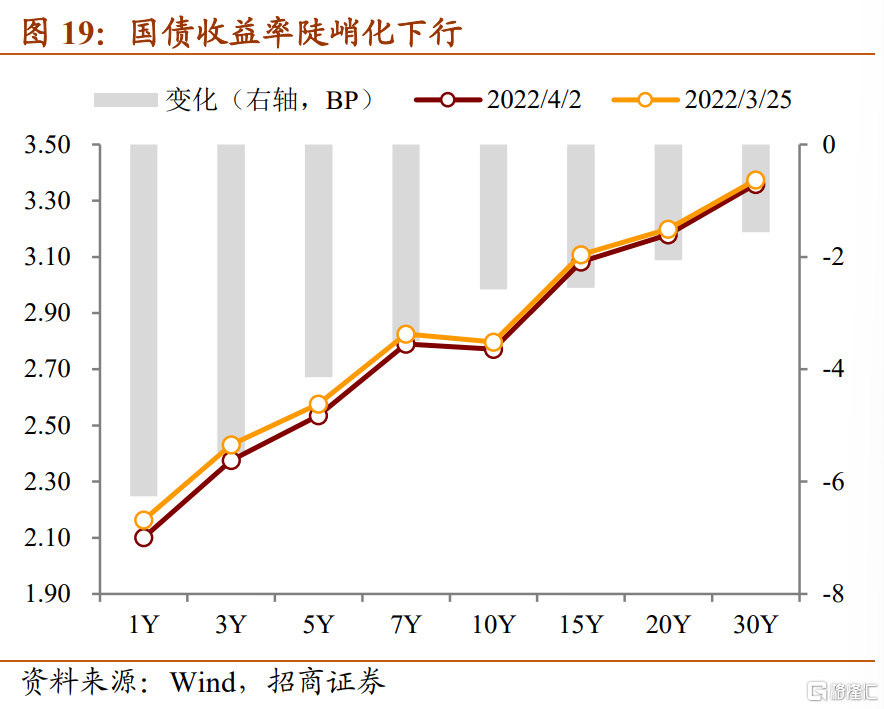

收益率全面下行,曲线陡峭化。从现券收益率看,上周各期限品种收益率全面下行,其中,1年期品种下行6个BP,3年期品种下行5个BP,5年期和7年期品种均下行4个BP,10年期和15年期品种均下行3个BP,20年期和30年期品种均下行2个BP。上周银行间质押式回购成交量和隔夜成交量大幅下行,银行间质押式回购周均成交量自今年2月以来首次降至4万亿下方,为3.90万亿,隔夜周均成交量自今年2月以来首次降至3万亿下方,为2.66万亿。截至上周六(4月2日),10Y国债收益率报2.77%,较前期下行3个BP;1Y国债收益率报2.10%,较前期下行6个BP;10-1Y期限利差自63个BP扩大至67个BP。

基金公司为政金债主要买盘,城商行为主要卖盘。上周现券收益率全面下行,结合个券成交明细来看:①国债新券:境外机构自2月以来持续净买入,为上周主要买盘,周内净买入88.67亿元;商业及政策性银行已连续四周净卖出,上周合计净卖出规模较前值下降至291.33亿元。②国债老券:城商行自2月下旬以来持续净买入,为上周主要买盘,周内净买入92.11亿元;境外机构已连续六周净卖出,为上周主要卖盘,周内净卖出规模较前值上升至217.19亿元。③政金债新券:基金公司仍为上周主要买盘,周内净买入51.61亿元;城商行及券商为上周主要卖盘,周内净卖出规模分别为49.76亿元、48.44亿元,其中城商行自1月以来持续净卖出。④政金债老券:基金公司仍为上周主要买盘,买入规模较前值上升至434.57亿元;城商行自2月以来持续净卖出,为上周主要卖盘,净卖出规模较前值下降至265.87亿元。

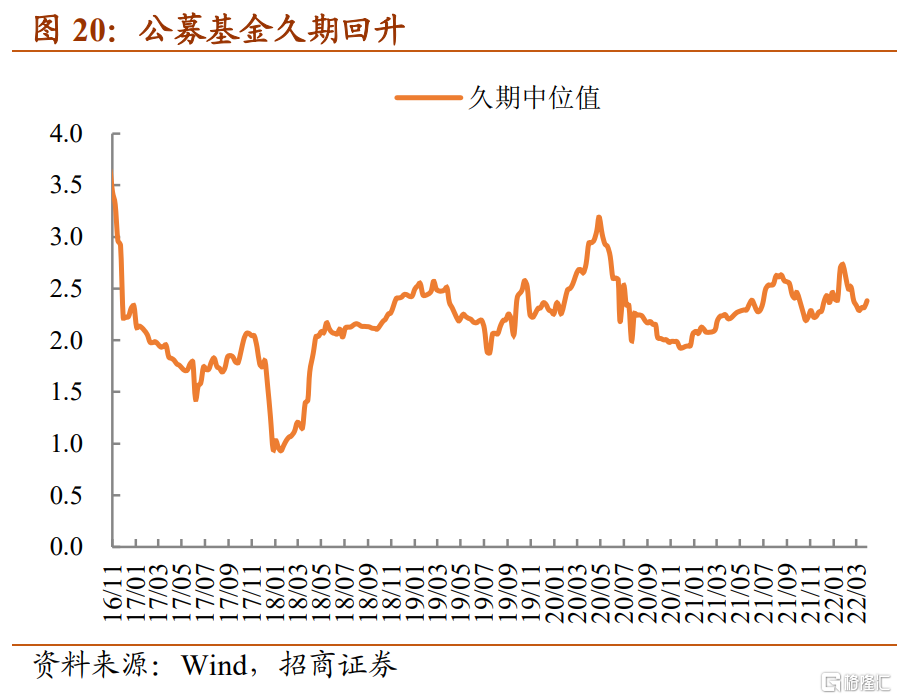

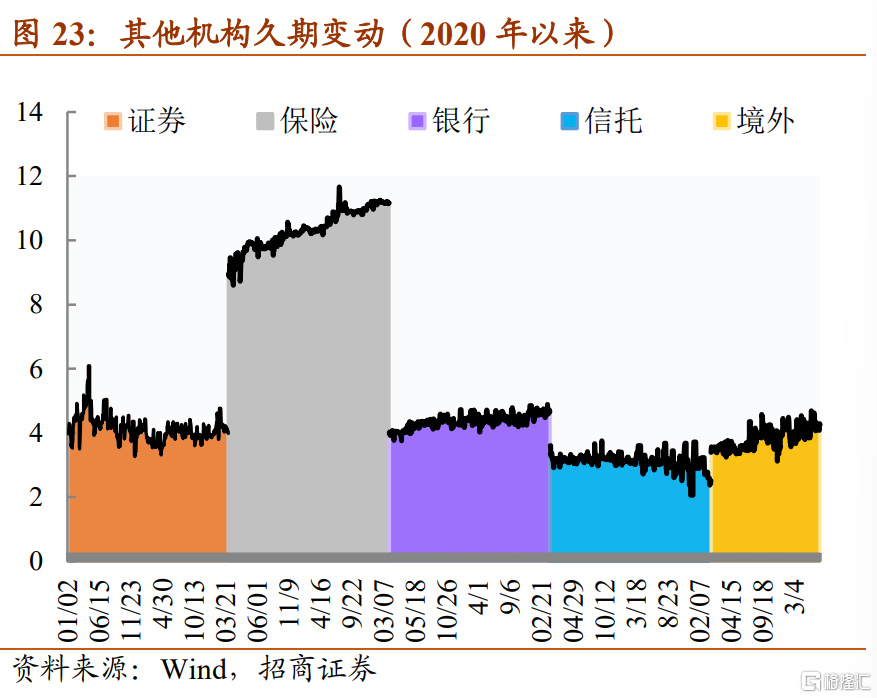

公募基金久期回升。上周(3月28日至4月1日),公募基金久期上升0.06至2.38。机构分歧程度下降,招商久期分歧指数下降0.01至0.63。其余机构久期普遍回落。其中,证券公司的久期下行0.13至3.99;保险久期下行0.04至11.16;银行久期下行0.02至4.67;信托久期下行0.09至2.51;境外机构久期下行0.12至4.19。

利率同步指标以“利好”为主(6/10)。上周(3月28日至4月3日),利率十大同步指标释放的信号以“利好”为主,占比6/10,变化是水泥价格同比发出“利好”信号,铜金比发出“利空”信号。

具体地:①挖掘机销量同比(6MMA)为-24.6%,高于前值-24.7%,属性“利空”;②水泥价格同比为12.3%,低于前值17.5%,属性“利好”;③重点企业粗钢产量同比(6MMA)为-12.49%,高于前值-12.50%,属性“利空”;④土地出让收入同比为-29.5%,低于前值3.5%,属性“利好”;⑤铁矿石港口库存为1.54亿吨,低于前值1.56亿吨,属性“利好”;⑥PMI同比为2.5%,低于前值5.0%,属性“利好”;⑦信用周期为2.1%,低于前值4.2%,属性“利空”;⑧票据融资为10.3万亿,高于前值10.0万亿,属性“利好”;⑨美元指数为98.6,高于前值98.5,属性“利好”;⑩铜金比为24.1,高于前值24.0,属性“利空”。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK