券商该如何更好推动财富管理转型?

source link: https://www.gelonghui.com/p/519819

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

券商该如何更好推动财富管理转型?

14小时前

7,001本文来自格隆汇专栏:国泰君安证券研究 作者:刘欣琦

把财富管理理解为帮客户更好生活的手段;把财富管理理解为帮客户更好保值增值的手段

现象:券商财富管理的两条路,帮客户更好的生活/帮客户更好的赚钱

清明节期间一直在梳理非银金融行业各家公司的年报。有一些关于财富管理的有意思发现,和各位分享一下。

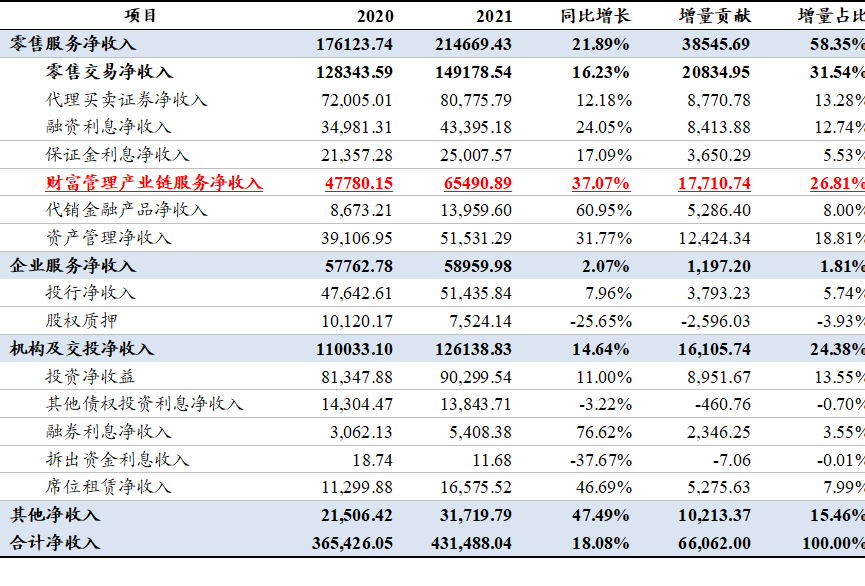

从已经披露年报的26家券商的财务数据来看,包含产品代销和资产管理在内的财富管理产业链成为券商盈利增长的新动力。

但从财富管理的商业模式来看,已经逐步出现了分化,有些券商开始重视以客户需求为中心的财富管理模式;还有部分券商仍以产品代销为主要模式。

从分析师视角来看。财务数据本身只是用来描述经营成果的符号。更重要的是透过财务数据,去窥视其中的客户需求和商业模式,这能帮我们判断行业的前景和优秀的上市公司。

沿着这个逻辑,我们能从数据上读出两层含义。其一,财富管理赛道是一条好赛道,其需求快速增长,使得财富管理业务成为了上市券商新的盈利增长点;其二,不同券商在财富管理业务中存在两种路径。而后者则为市场所忽略,但却能帮助我们选择出长期优秀的公司。

我们可以结合数据总结出,上市公司财富管理模式主要由以下两种路径:

路径之一:把财富管理理解为帮客户更好生活的手段。给客户提供符合其财务需求的解决方案,包括投顾、投教、长期财务规划等等服务来实现盈利。

路径之二:把财富管理理解为帮客户更好保值增值的手段。给客户提供更好帮其保值增值的产品来实现盈利,通过代销的方式来实现盈利。

原因:对需求层次提升所需时间的不同理解,导致了两条路径

从二级市场投资者的内心来看,大家更看好第一条路径,认为这是站在客户角度出发的商业模式,更符合客户利益,未来可期;而大家普遍不看好第二条路径,认为采用这条路径的证券公司,是为了实现自身利益出发,未来无望;

但我认为把路径一和路径二产生的本质原因归咎于券商到底是站在客户角度还是站在券商自身角度,并不正确。

因为所有商业的目的都是为了实现企业的盈利,都是站在自身利益的角度来思考问题。而之所以看上去更站在客户角度,也是为了实现更好的企业盈利。犹如亚当斯密在《国富论》中所论述的那样:“个人利益的最大化目标将驱使其做有利于群体利益最大化的事情”

既然出发点一样,那什么才是证券公司采用不同财富管理模式的本质原因呢?我认为是不同证券公司的管理层对客户需求层次提升所需时间的不同理解。

根据我的调研感受来看,没有证券公司的管理层不认为客户做财富管理的最终目的是为了通过赚钱实现自己美好生活的目的。

但客户需要多久才能意识到赚钱不是美好生活的目的,而是实现美好生活的手段呢?

采用路径一的证券公司管理层认为,在移动互联时代,客户的认知将很迅速提升,客户对财富管理的需求层次也将从简简单单的获取一个保值增值的金融产品,快速演变为一个合适于他对自己未来生活所需资金的科学规划。这其中透露着理念之光。在理念者心中,时间再长也只是一瞬间。

采用路径二的证券公司管理层认为,客户的需求短期内很难变化。客户需要的是券商提供帮助其实现赚钱目标的金融产品,我们就给他这一金融产品,等待客户需求变化的时候再去改变商业模式。这其中透露着务实之风。在他们心中,时间就是客观存在的,一天就是一天,一年就是一年。

PS:我需要强调的是,我不认可有些投资者认为路径一和路径二产生的本质原因是企业所有制问题的,导致部分决策者基于短期目标选择路径二。如果客户的需求并不能通过路径二得到满足,那么决策者的短期利益也无法兑现。所以这个理解也并不本质。

延伸:对于新的业务增长点,证券公司决策者是否应该重视“时间”?

对于可能决定未来格局的新业务,那么证券公司是否应该重视客户需求变化的“时间”因素呢?

和路径一的人聊多了,发现他们往往能跳出时间的掣肘。认为世界是在不断运动中的,他们更关注变化本身,而忽略变化的速度。他们相信“以过往的时间尺度来衡量未来的变化速度是不对的,变化速度会加快;如果变化速度过慢,我就成为加速变化发生的人”。所以,不能只着眼于当下的客户需求,需要看长。他们宁愿牺牲眼前的确定,换来未来的增长。

这种理念是很美好的,能使聪明的员工赋予工作以意义,能让聪明的投资者赋予企业以价值。

从分析师的角度来看,我们也会认为实施路径一的证券公司的财富管理业务更有价值。

本来想写到这里就结束了。但思考了一下,还是觉得有必要再补充一下。

为什么还有那么多证券公司的决策者选择路径二?知易行难。因为人类认知的局限性,所以很多优秀的企业家也只能选择路径二,更关注当下。

人类是个很有意思的存在。人只能借助眼、耳、鼻、舌、声、意的方式来理解世界,这使得人无法洞悉这个世界的真相。所以,从我们口中说出来的世界,并不是真实的世界,而是在我们的认知范畴内所能理解的世界,也就是“人的知性为自然立法”。

因此,在我们发现对企业家的评价很多是基于他所经营公司的财务结果,而非其经营公司的理念时。我们就能理解证券公司决策者在财富管理业务中,这么重视当下,重视“时间”的原因。

把业务范围再扩大些,举例来说,某地方性证券公司在一位可以称之为“伟大”的经营者手上,转身成为头部券商的过程中,人们对其的普遍认可是建立在他理念形成之时,还是在他经营结果产生之时?

分析师有分析师的判断标准。行业分析师所认为的优秀企业家不应该重视短期经营成果,应当像弗兰克·奈特在《风险、不确定性和利润》里面说的那样,敢于承担短期的不确定性。淡忘当下,眼望远方。

但很多时候,优秀的企业家自己也需要考虑现实,以寻求除了分析师以外人的共识。

今天就到此为止吧,想到一句话,放在这里很应景,是德国著名哲学家康德说的。“世界上有两件事最能震撼人们的心灵,一件是人们内心深处的道德标准,一件是头顶上的灿烂星空。”

毕竟人们只能在知性的范畴内讨论我们所看到的世界。

沉着冷静陈同学 6小时前

任重而道远,虽然我并不看好财富管理。

暂无更多评论

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK