综艺营销,凛冬将至?

source link: https://www.yunyingpai.com/content/780723.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

综艺营销,凛冬将至?

编者导语:文章从综艺行业发展现状、遭到品牌侧遭冷遇的原因、未来发展走势三个方面向我们分析了综艺营销的现状。

最近手里的项目暂时告一段落,所以从忙碌的状态突然闲散下来,有一天晚上闲着没事,因为家里人特别喜欢郭德纲,所以我找了一个郭德纲最新的长综艺节目《老郭有新番》看一看,节目内容倒是还行,但是我越看越觉得哪里不对——怎么这个节目里面一个合作的品牌都没有?别说冠名,连特约赞助,联合赞助甚至是行业合作伙伴等小身份商业客户都没有。

于是我又翻看了下其他的长综艺,比如前一阵频繁因为王能能和罗拉 上热搜的恋爱综艺《半熟恋人》(据云合数据网站显示,其拿下高达11亿+的全网累计播放量),点进去翻看了一下,也是没有任何商业广告。包括以毛不易和李雪琴作为主咖,以原生朋友关系为切入点的场景化真人秀综艺节目《毛雪旺》也是,干净的不能再干净了。

可能说到这很多人说这不能说明什么问题,觉得那些都是小体量的综艺啊,找不到合作方也很正常,起初我也是这么认为的,但是当我看到以邓超、陈赫、鹿晗、郭京飞、彭昱畅为主咖的超级综艺《哈哈哈哈哈2》,播了一整季,连冠名赞助商都没有,只有一些小的商业植入合作。

包括大家耳熟能详的《欢乐喜剧人·老友季》仅在1个怡宝冠名下开播,《最强大脑9》只拿到2个赞助,《朋友请听好2》上季9个赞助直接掉到本季的2个,《大侦探7》掉到仅5个赞助。

我突然意识到,这也许不是个例。

一个念头在我脑袋里面冒出来,综艺营销到底是不是碰到什么问题了?

一、行业概览「综艺营销,怎么样了?」

以下数据来自于击壤观察的《2021综艺植入白皮书》:

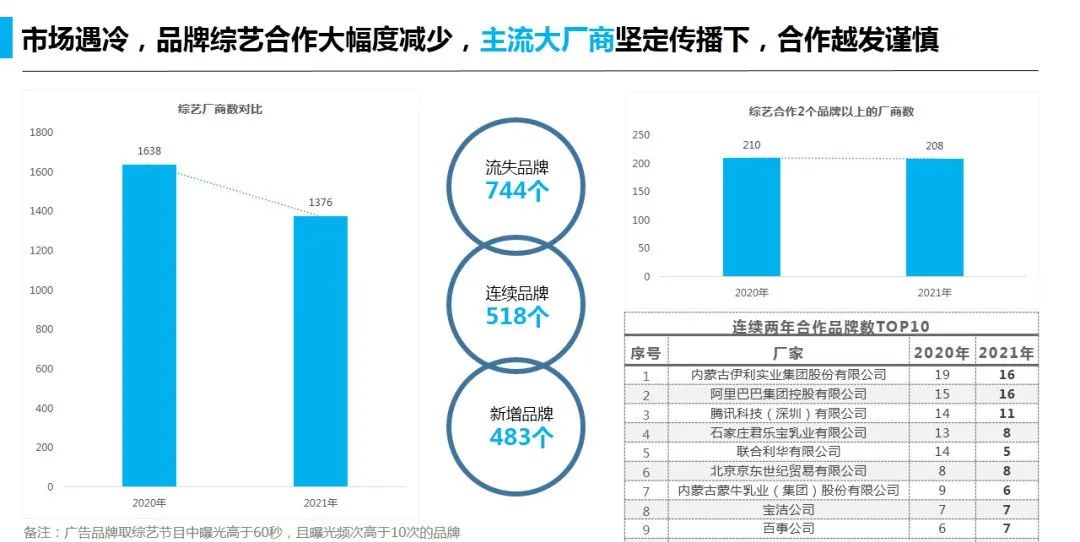

《2021综艺植入白皮书》显示,2021年虽有483个新品牌进军综艺市场,但退出综艺投放的品牌主达到惊人的744家,总量由1638下降到1376;换言之,整体而言,去年品牌与综艺合作数量已经呈大幅度减少态势,降幅达16%。

从各大平台的招商数量来看,电视平台除了浙江卫视和北京卫视,以及网络平台的芒果tv有小幅上涨,其他各平台均比较往年呈现下降的趋势,其中下降的最快的为江苏卫视(下降了27%)和优酷(下降了58%)。

那接下来我们探入到品牌合作的行业里面去看一看:

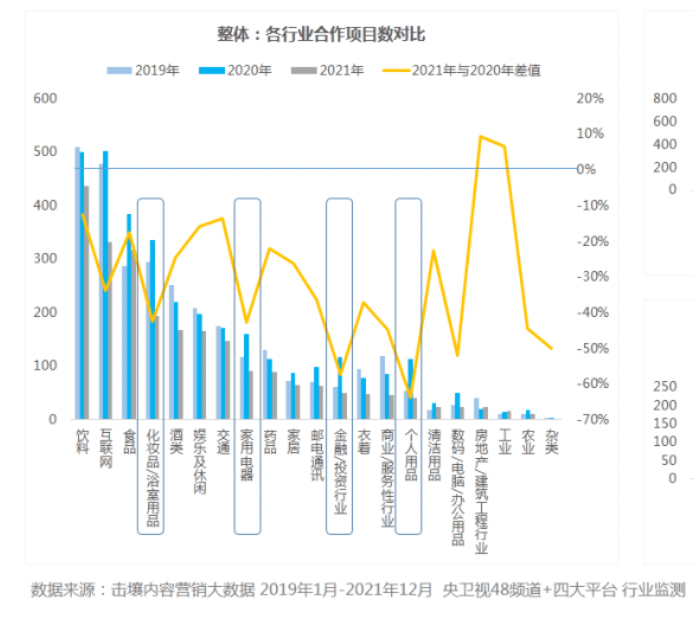

2021年,综艺市场与各行业的品牌方合作数量全线下降,市场较萎靡。

接下来我们单独拆出前二的行业:首先看下互联网,整体行业合作数量全线减少,包括京东、阿里、拼多多、抖音等往年的合作大户都在缩减合作数量,大部分的合作还是仅局限在电子商务、影音、生活服务等三个领域。

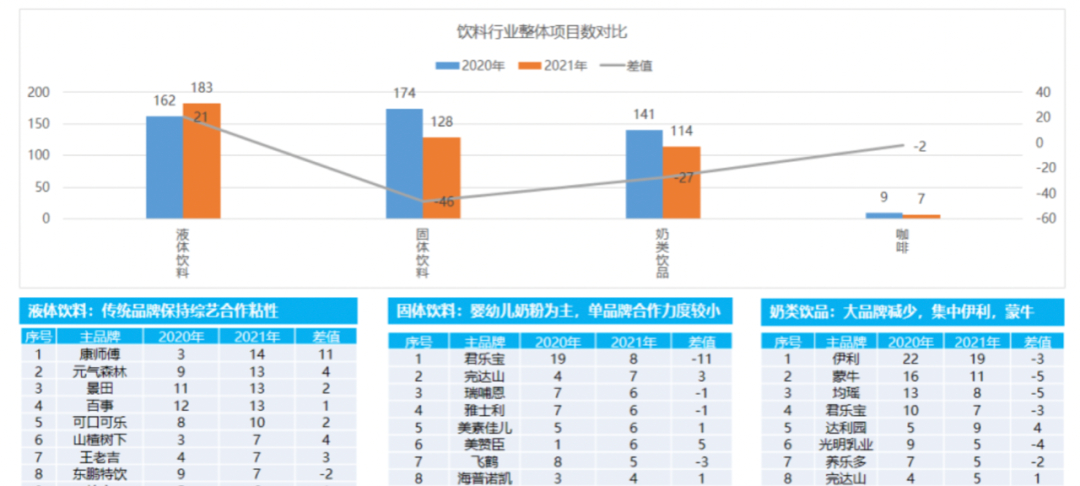

相反,饮料行业逆势而行,尤其是液体饮料,康师傅、元气森林、山楂树下都在发力,2021合作项目均呈现正向增长,相反往年合作的大户奶类饮品则大多呈现合作下降趋势。

所以总结下综艺营销领域全局:

趋势发展:

- 整体品牌投放综艺热情降低,媒体竞争加大

- 有群众基础的综艺更受品牌欢迎,新综艺部分遇冷

品牌合作:

- 综艺合作结构发生变化,快消品成为综艺合作主力

- 小厂商持续退出合作,大厂商合作愈发谨慎

毕竟2021一口吃进11个品牌合作的《乘风破浪的哥哥》仅仅只是惊鸿一瞥,有零星佳作并不能掩盖2021长综艺招商整体的乏力,所以看完以上大趋势,也就知道了为什么会出现我看到的那些问题。

二、原因「玩的就是心跳?」

综合分析下,我觉得综艺营销在品牌侧遇冷的核心原因,有3个:

- 综艺市场有高热度口碑的“真爆款”减少

- 宏观经济环境遇冷,导致多年来品牌合作综艺节目的roi问题,越来越凸显

- 短视频内容分流了长综艺相当一部分流量注意力,且这一趋势还在扩大

1. 综艺营销-roi玄学

我觉得这个话题我自己是非常有发言权的,之前在我十几年的营销生涯中,有幸做过多次的综艺整合营销,其中合作的节目既有大IP,也有新节目,但得到的结果却却完全不同。

做营销,无外乎想拿到两点重要目标——一是品牌,二是获客。

但动辄合作费用几千万上亿的综艺营销,如果让我用一句话形容,就是“玩的就是心跳”。

因为就算某档节目制作公司和平台花了大量金额投入,看上去明星卡斯,ip影响力,制作团队,播放平台都很NB的节目,最后可能一点声响都没有;反而,没啥明星小制作成本的节目反而却火起来,比如第一季的《爸爸去哪儿》,比如前段时间的《再见爱人》等,但说到这,有人会说因为这是新节目,赌输赌赢都正常。

但不光是新节目啊,很多曾经是大IP的节目,播到第2季第3季的时候明显疲软也有很多啊,比如某平台曾经很火的说唱类节目。

合作综艺节目,决定roi的有非常重要的两点——一是节目流量,二是品牌合作形式。这两个缺一不可。

节目流量小,品牌方的广告在其中做得再好,也白玩(品牌曝光和营销转化都做不到)。

节目流量大,如果品牌方的广告做的不好,形不成转化,一样也白玩(除非你只看重品牌,但现在哪里有几个甲方真的还有钱傻到只看品牌的,毕竟曾经很有代表性的在娱乐营销领域玩的风生水起的几家互联网巨头公司,近年市值都缩水不少了)

这两方面做的比较好的节目就是曾经的偶像选秀+票选类的节目,前有超级女声,后有偶像练习生、创造101等。但现在都被禁了,所以这条路已经锁死。

所以如果选择合作剩下的其他各式各样的综艺节目,每次都要花千万甚至上亿,真的有达到你的目的吗?

比如最近借着冬奥会热度推出的几档综艺,我看品牌合作的数量都不少,因为大家都想着能蹭上冬奥热度就合作了,写这篇文章的同时,我也问了下其中两家品牌的朋友,结果,不多说了。

前几年经济形势好而且综艺资源还能收割观众注意力的时候,可能广告主觉得钱花就花了,至少也能达成一定的拓品牌认知的目标,转化和获客之类的看命。

但是到了现在这个时候,品牌方的预算一分钱掰成两半花,长综艺效果下滑,广告转化不好,长综艺营销的钱很可能就被干掉了(除非你是老板亲戚)。

2. 短视频的侵袭

说实话,不用我说,大家也能感受到,现在几乎很少有人能耐心得看完长长的综艺节目了,哪怕是很好的,我一般也是看精华版或者精剪版,更别提是那些又臭又长的综艺,要人命。

原本属于综艺的时间都被短视频抢去了,那合作综艺的广告曝光就少了,效果自然就差,久而久之恶性循环,自然就越来越少的品牌会选择继续合作综艺了。

举个例子,虽然借冬奥热度的长综艺乏力,但某音在冬奥期间做的短视频节目《濛主来了》,借王濛解说出圈之势大火,随即就联合冠名商某奶粉发起了品牌挑战赛,这种借挑战赛令品牌深度植入平台年轻用户心智的玩法,比长视频综艺营销转化链路短的多。

三、未来「消亡or复兴?」

今天先说这么多,未来有机会再结合自己之前的案例展开讲讲具体如何做娱乐营销拿到结果以及踩到过哪些坑。

最后做几个未来5年对于综艺营销的预测,权且看看走势:

1. “谨慎投放长综艺,倾向长短结合”

这将是今后品牌合作的一个大趋势,长视频综艺要拓宽在短视频生态里联动品牌,做营销的广度,这或成为今后品牌赞助商的普遍要求。

2. “品效合一成为标配”

未来品牌主会更加理智,不再只是追求所谓的好内容,而是要追求适合自己品牌和产品的好内容,因为这样才能更好的转化,达成品效的统一,所以未来综艺制作团队如果不能在内容初期策划阶段就把商业效果前置,大概率后期招商会很被动。

3. “长综艺内卷已经来临”

未来长综艺领域会加速进入优胜劣汰,整体合作价格会去泡沫,呈现总体下降趋势,但制作精良的优势综艺依然有议价权,但与此同时,以往滥竽充数随便拉几个明星拉个团队粗制上马就能卖出大价钱的现象则会被市场抛弃,属于综艺的内卷时代已经来临,高投入,高精品,低毛利,是未来长综艺的终极形态,未来平台或者制作单位想指望长综艺像以前那样赚大钱,不可能了。

以上,你们体会一下。

来源:福神fusion

本文由 @福神fusion 授权发布于运营派。未经许可,禁止转载。

题图来自 Unsplash,基于CC0协议。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK