日本利率市场化进程的启示

source link: https://www.gelonghui.com/p/519595

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

日本利率市场化进程的启示

2小时前

4,088本文来自: 静观金融,作者:西部宏观张静静团队

利率市场化进程中的日本银行业危机及经验

摘要

人民银行一直在推进利率市场化改革工作,随着贷款市场报价利率改革红利的持续释放,实体经济的贷款利率稳中有降。我们在本篇中梳理了日本利率市场化的背景、过程及其对金融体系产生的或有影响。

日本利率市场化背景:从二战后利率管控到70年代金融体系的弹性需求。

二战时期,为了应对由于外部制约和通胀压力,日本采取了一系列资本和金融控制。战后,日本延续了严格的金融管控,甚至于1957 年开始对银行信贷行为实施“窗口指导”。1955年-1973年贸易盈余不断增加推升外储,在缺乏对冲工具的背景下日本国内流动性环境过于宽松。此外,为应对第一次石油冲击,日本政府主导大量投资导致政府负债率攀高。在此背景下,日本需要一个更有弹性的金融体系。随着金融自由化发展,日本企业融资方式趋于多元化,日本开始通过公开市场操作来引导市场利率。但若想提高政策利率的效力,就需要建立相应的市场利率传导机制,以使银行间市场短期利率的变化能够有效地传导其他各种利率。放宽对各种利率的管制是第一步。

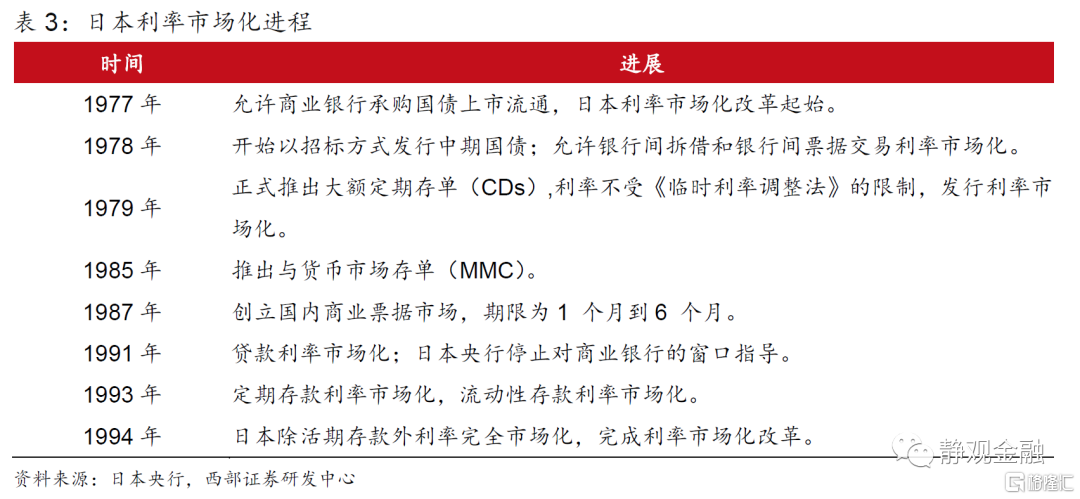

日本利率市场化过程:1977-1994年日本用15年完成利率市场化改革。

1977年允许商业银行承购国债上市流通,2年内完成中期国债利率、银行间票据利率市场化。1985年推出货币市场存单开始启动银行存款市场化过程。1991年完成贷款利率市场化,日本央行停止对商业银行窗口指导,2年后日本完成定期存款利率市场化。最终在1994年日本完成了利率市场化改革。

日本利率市场化的经验与教训:利率市场化应关注银行体系盈利能力,且伴随着信贷结构优化,防止信贷过度集中于地产领域。

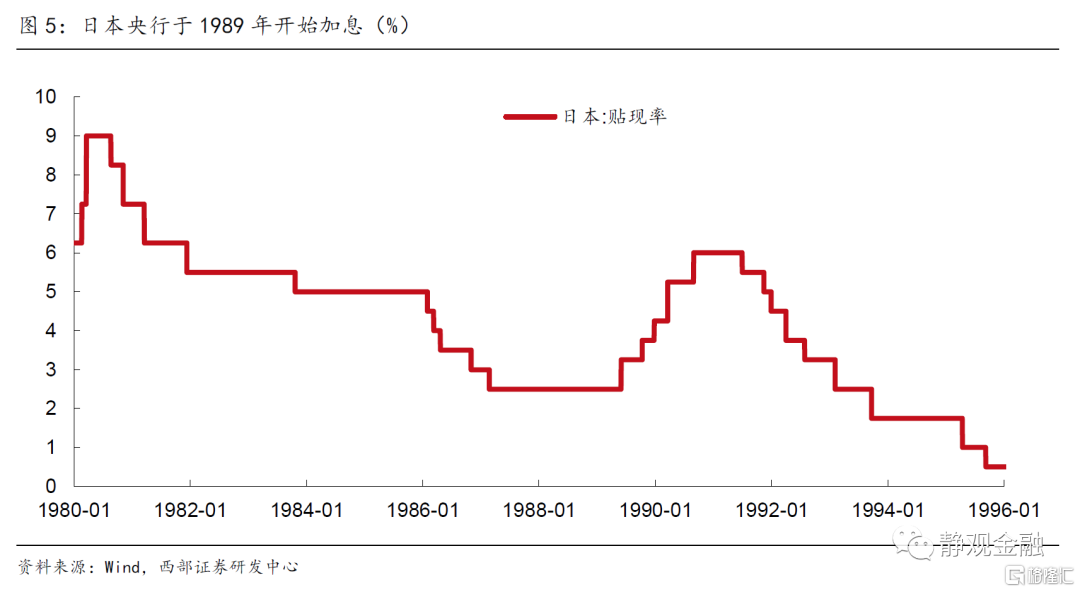

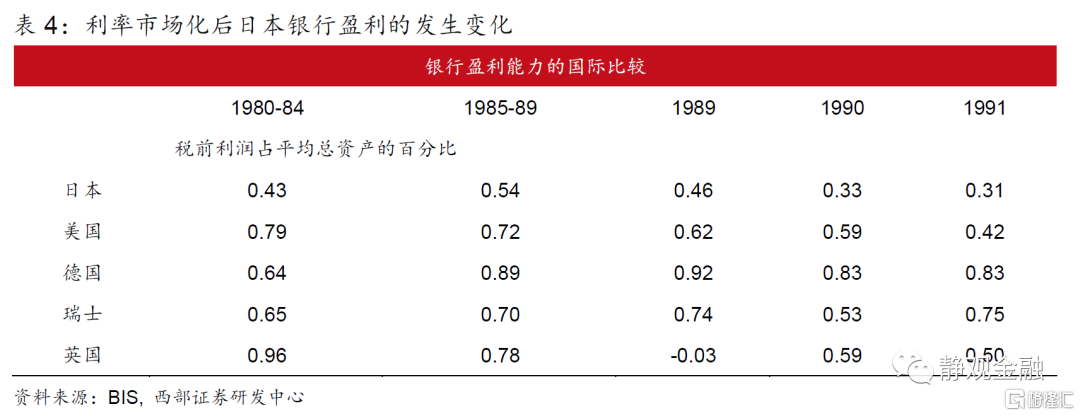

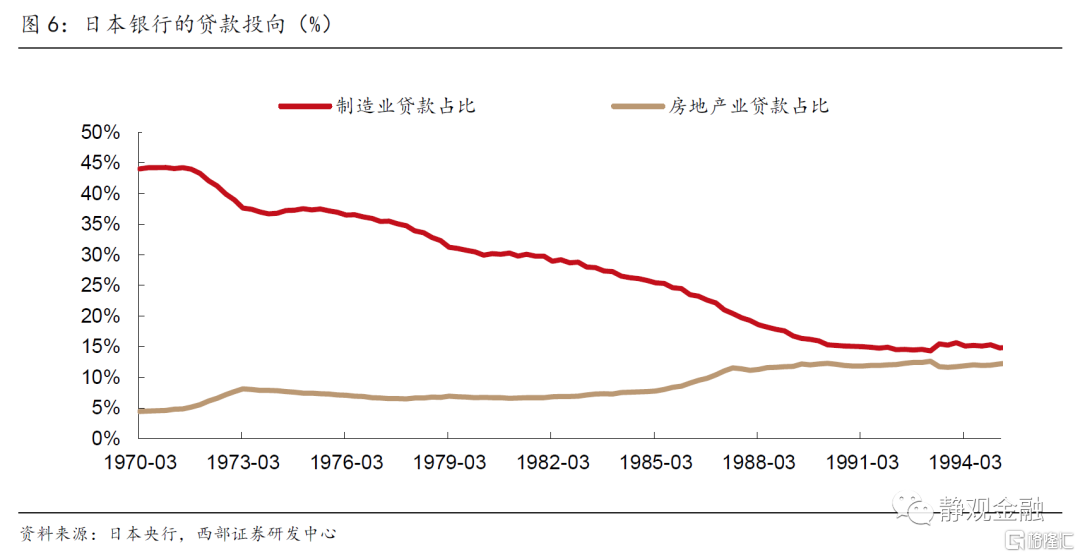

开启金融自由化进程后,日本商业银行房地产贷款的比例不断上升、制造业贷款的占比则快速下降,这不仅推动地产泡沫、也为日后危机埋下伏笔。《广场协议》后日元大幅升值、利率不断调低进一步加剧了地产和金融资产过热局面,日本央行在1989年开始加息。但在利率市场化背景下,加息直接导致日本银行盈利能力快速下降。经济增速放缓,股票和房地产价格大幅下跌,贷款质量迅速恶化、经济危机削弱债务人的偿贷能力、抵押品价值缩水、银行所持股权价值的下降,日本开始经历一场前所未有的金融危机。

日本案例让我国在利率市场化中获得了三点启示:1)利率市场化需要宽松政策环境以求对金融体系产生最小的影响;2)从银行的承受能力看,2018 年以来在银行负债成本下降,带动银行息差回升,存在适当降低贷款利率的可能;3)人民银行通过MPA考核机制以及结构性货币政策工具引导金融资源流向制造业、绿色、高科技、三农、小微等行业,而地产投向占比逐步下降。

正文

一、日本利率管控的背景

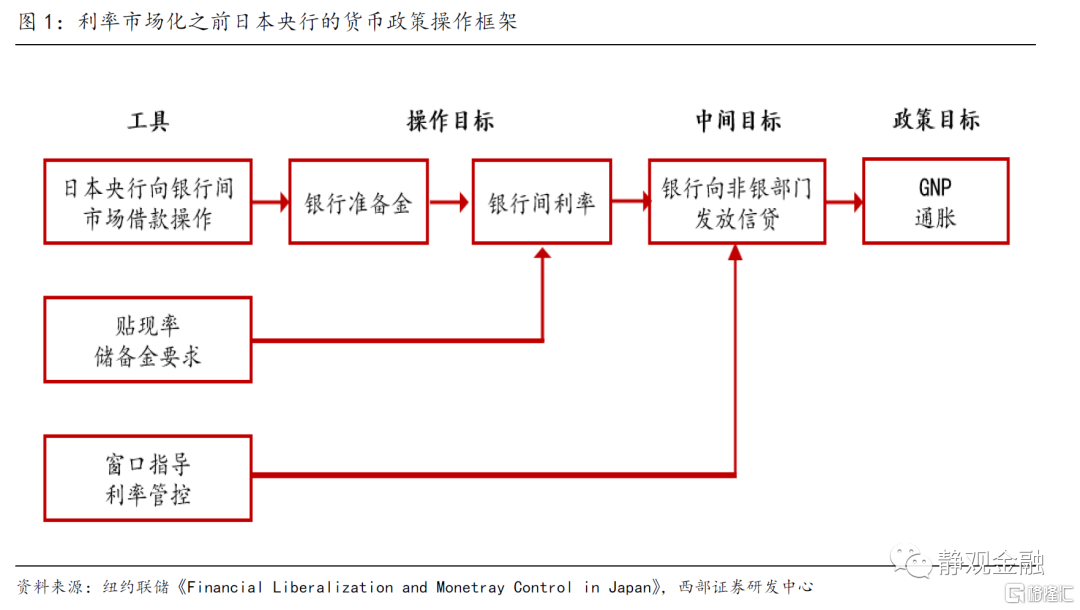

第二次世界大战给日本带来了巨大的通货膨胀压力。随着美国等国先后对日本实施经济制裁,日本经济的外部条件恶化,由于日本工业中燃油、钢铁等基本材料很大程度上依赖于海外供应,日本面临着严重的资源短缺。与此同时,战争相关的商品和服务的需求也极大的挤压了日本国内的人力、物力和财力资源。战争时期,为了应对由于外部制约和巨额战争开支而引发的通胀压力,日本采取了一系列直接的资本和金融控制,例如冻结工资和商品价格。战后,日本依然保持了对于金融的严格管控,意图完成平衡稳定物价和重建经济这两个目标的巨大挑战。当时日本央行是通过调整再贴现率来实施货币政策的。然而,在经济快速增长时期,出现了资金需求大于供给的情况,银行的放贷热情随之高涨。面对这种情况,日本央行仅仅通过调整再贴现率已经难以对其进行抑制。为此,日本央行于1957 年推出了一种可以直接控制银行信贷行为的方法,即规定各银行的贷款增长额度。这种方法被称之为“窗口指导”,在当时成为了一种极为有效的货币政策工具。

日本在1955年-1973年间迎来了经济的高速发展期,在严格的金融监管政策下,其金融体系呈现由银行明显主导的情况,债券及权益市场发展落后。伴随着经济的发展,日本的贸易盈余不断增加,而日本央行将这些盈余吸收成为外汇储备,在没有任何紧缩货币政策工具(如提高准备金率)对冲下使得日本国内的货币政策过于宽松。此外,当时为了应对第一次石油冲击,日本政府主导大量投资,使得其负债率开始走高,政府债券发行量激增,这就需要一个更有弹性的金融体系。在这种背景下,日本开启了其金融自由化的进程。

然而,到了上世纪 80 年代后期,随着金融自由化的发展,企业融资方式趋于多元化,海外融资渠道不断拓展,在这种背景下,日本央行对于国内金融体系的控制能力逐渐减弱。企业融资渠道开始出现多元化:债券及非银金融机构的贷款发展迅速。此外,在资本项目自由化的推动下,外币与离岸日元贷款的规模也在迅速增长。为了应对上述变化,日本银行扩大了窗口指导的对象范围等。然而,随着金融自由化程度的不断加深,对金融机构日益复杂的资金流动毫无疏漏地进行监管并不现实,窗口指导的有效性不断下降。

日本银行开始逐步提高了通过公开市场操作来引导市场利率这一政策工具的运用比重。这是因为政策利率的影响范围不仅局限于银行的贷款利率,而是可以影响到广谱金融市场的利率。但若想提高政策利率的效力,就需要建立相应的市场利率传导机制,以使银行间市场短期利率的变化能够有效地传导其他各种利率。放宽对各种利率的管制是建立货币政策传导机制的第一步。

二、日本利率市场化过程

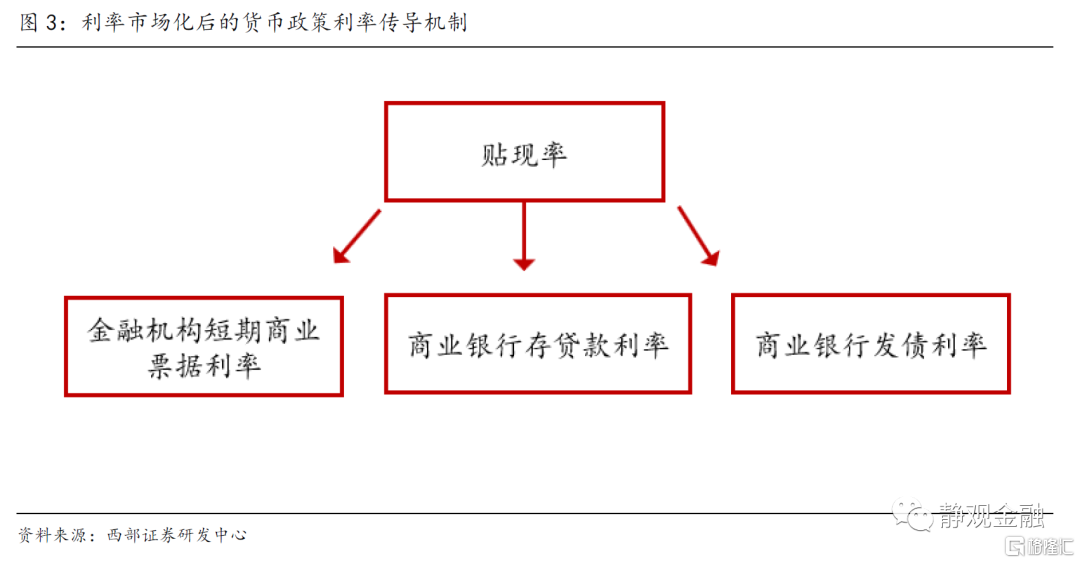

在开始利率市场化前,日本的金融体系内存在严格的利率管控。比如,在管制下3个月的存款利率被定在比贴现利率低1.5%的水平,两年期的定期存款利率被规定在比三个月定期存款高2.25%的水平上。而两年期的贷款利率则被规定在比同期存款利率高0.2%。日本央行的贴现利率仅仅能实现央行货币政策利率向商业银行贷款利率的传导。为了建立货币政策向广谱利率的传导机制,日本的利率市场化经历了从国债发行利率、交易利率到银行存贷款利率的市场过程。

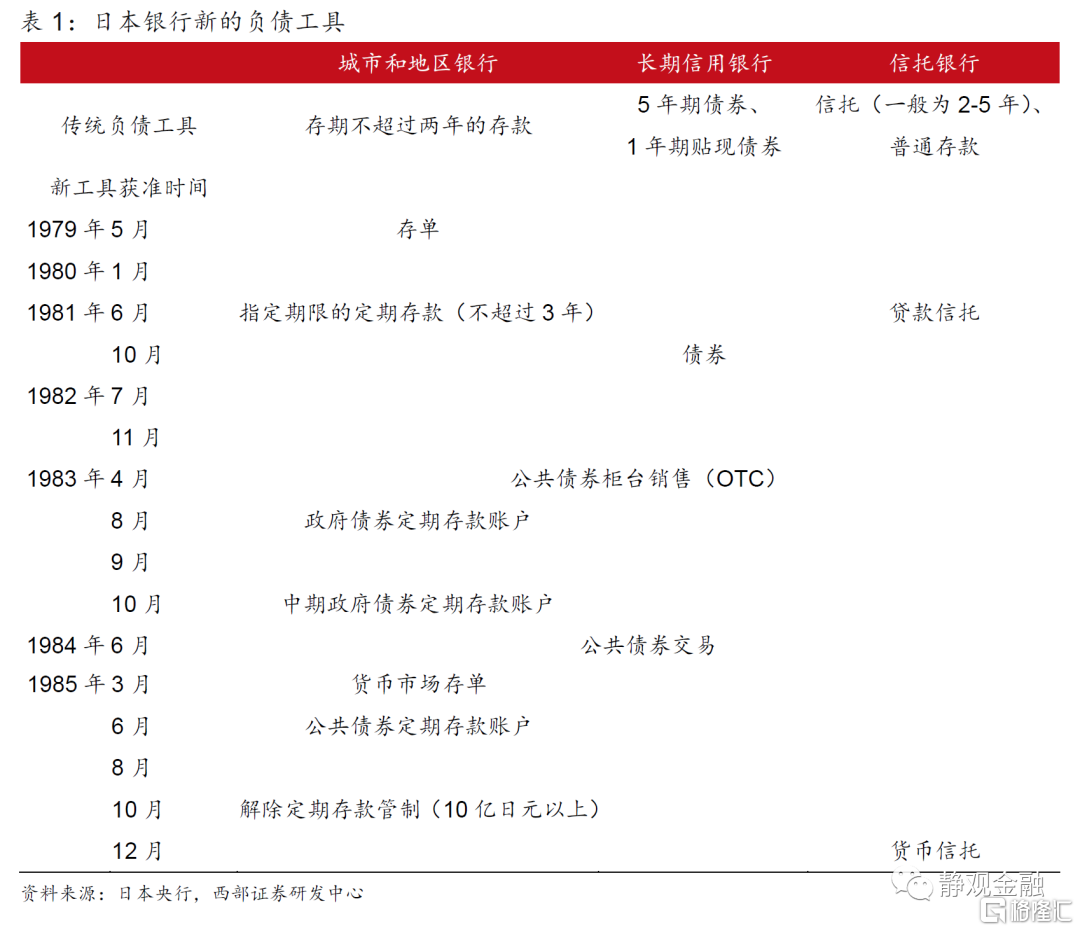

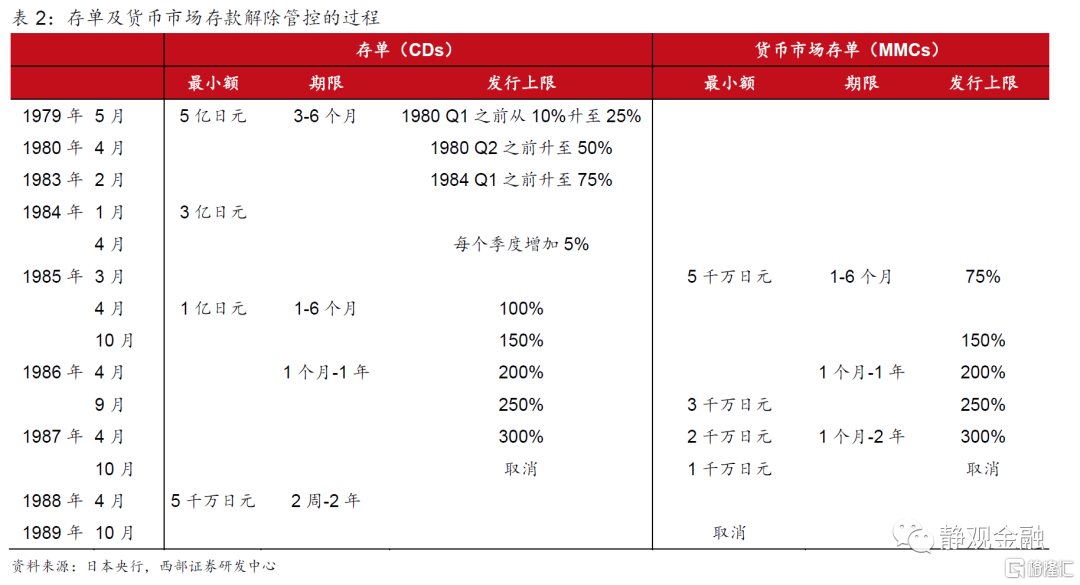

在政策实践中,央行银行往往会选择将存款利率市场化最后推进。中国人民银行对于存贷款利率市场化政策也是按照“先外币,后本币;先贷款,后存款;先长期、大额,后短期、小额”的顺序推进。我们在日本的例子中也看到了类似的处理。由于日本的利率市场化伴随着金融自由化过程,所以我们首先看到的是对于银行新负债工具的推出。在此之前,日本的主要的城市和地区银行只能获得存期不超过两年的存款。而从1979年开始,存单、政府债券定期存款、货币市场存单等工具相继推出。

以存单及货币市场存单为例,其完全市场化均经历了超过5年的时间。在各国的政策实践中,银行负债端的市场化都是最艰难的一步。比如,人民银行在《有序推荐贷款市场报价利率改革》[1]中就提到“存款利率的管制放开后存款利率存在上行压力。由于银行普遍存在“存款立行”、追求规模等固有观念,加上部分监管指标也更加重视一般性存款,导致银行特别是中小银行有较强的高息揽储冲动,如果存款利率上行则不利于降低社会融资成本。”

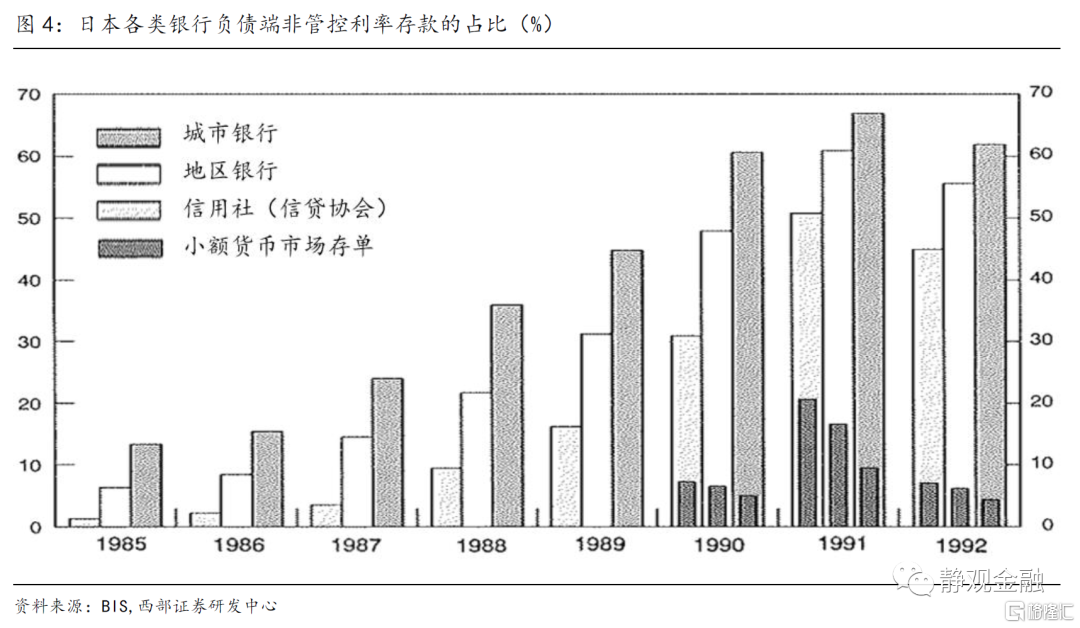

从日本利率市场化的经验来看,逐渐放开利率管控对于不同类型的金融机构的影响不一。例如,对于日本城市商业银行而言,其负债端非管控利率的存款占比快速上升,负债成本提高明显。而小型银行的负债成本则变化不大,其负债端还是以受管控的利率为主。

整个日本利率市场化的过程从1977年到1994年,历时近15年。从1977年允许商业银行承购国债上市流通开始,在两年内完成了中期国债利率、银行间票据利率的市场化。随后于1985年推出货币市场存单开始启动银行存款的市场化过程。1991年完成贷款利率市场化,并且日本央行停止对商业银行的窗口指导。2年后,日本完成定期存款的利率市场化。最终在1994年日本完成了利率市场化改革。

三、利率市场化进程中的日本银行业危机及经验

为了平息金融投资行为并控制通胀,日本央行在1989年开始加息。而利率市场化在加息的环境下对于日本金融机构的影响开始显现,其最直接的影响是压缩日本的净息差。特别是在日本央行货币政策收紧的1989-1991年上半年,市场化定价的存款利率甚至出现了倒挂。比如,在1991年4月,1000万以上市场化的三个月存款利率高达8%,而小额受利率管控的三个月存款利率依然处在4%的水平。这使得在货币政策紧缩环境中,日本的大银行反而受到的影响更大。

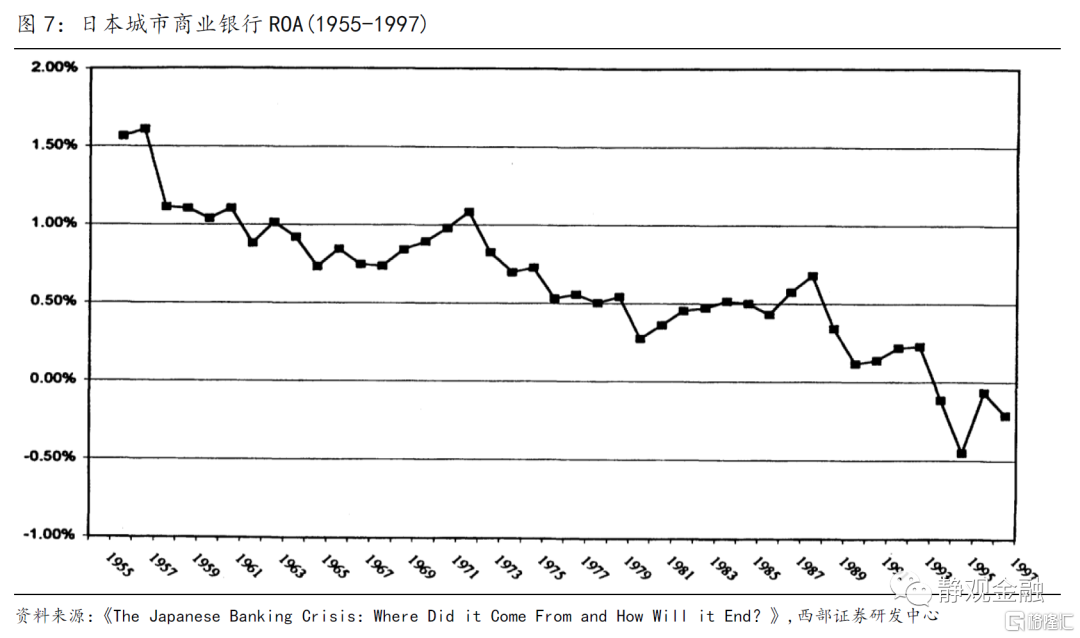

我们看到在收紧货币政策后,日本银行的盈利能力快速下降,远不及美国、德国、英国等同业机构。经济增速放缓,股票和房地产价格大幅下跌,严重削弱了银行等金融机构的健康。房地产价格下跌导致房地产企业的贷款质量迅速恶化、经济危机削弱债务人的偿贷能力、抵押品价值缩水、银行所持股权价值的下降等因素,均增添了银行的资本压力,日本开始经历一场前所未有的金融危机,包括大型金融机构破产。

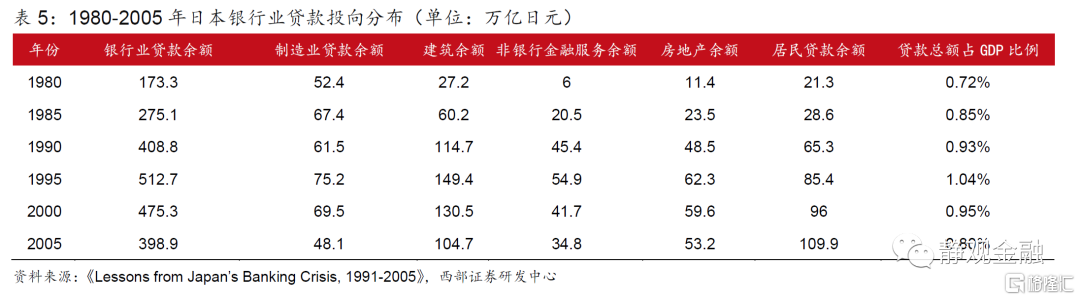

对于日本银行1990年代的危机,金融自由化及利率市场化有着重要的影响。由于金融自由化背景下盈利能力下降以及同业竞争的日益激烈,金融机构开始大举放贷,业务趋同并且风控标准不断降低。以日本银行的贷款投向为例,因为行政管制的要求,制造业贷款约占了整个日本银行贷款投向的一半。而在金融自由化及利率市场化下,房地产贷款的比例不断上升、制造业贷款的占比则快速下降。实体经济部门获得金融资源的能力不断受到挤压,最终导致了日本经济疲软。

从日本的例子中,我们看到利率市场化需要在宽松的政策环境中推进,以求对金融体系产生最小的影响。回顾2019年人民银行果断完善 LPR 形成机制就是结合了国内外的形势。从宏观经济情况看,中国经济当时面临下行压力,经济发展进一步承压。通过改革完善 LPR 形成机制,引导实体经济融资成本下降,为实体经济提供更大支持。从货币政策环境来看,中国人民银行运用多种货币政策工具,保持货币市场和债券市场利率平稳运行,为降低贷款利率创造了良好的金融环境。从银行的承受能力看,2018 年以来,在银行负债成本下降,带动银行息差回升,存在适当降低贷款利率的可能。从日本的例子来看,利率市场化后,商业银行的盈利能力不断下降,其也是造成日本上世纪90年代银行业危机的根源之一。

此外,从日本的政策实践中,利率市场化可能会引发金融机构竞争加剧,导致金融资源趋同性流向高利润部门及负债成本升高等问题。这些情况在后续国内的利率市场化进程中都有可能出现。但是,我们认为目前人民银行的工具完全有能力应对。比如针对金融资源流向问题,人民银行一直在通过MPA考核机制以及结构性货币政策工具引导金融资源流向制造业、绿色、高科技、三农、小微等行业。

风险提示

(一)对日本央行货币政策理解不到位

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK