信达宏观:冰火两重天的企业盈利

source link: https://www.gelonghui.com/p/518161

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

信达宏观:冰火两重天的企业盈利

2小时前

3,241本文来自:宏观亮语,作者:解运亮团队

企业进入“主动去库存”阶段

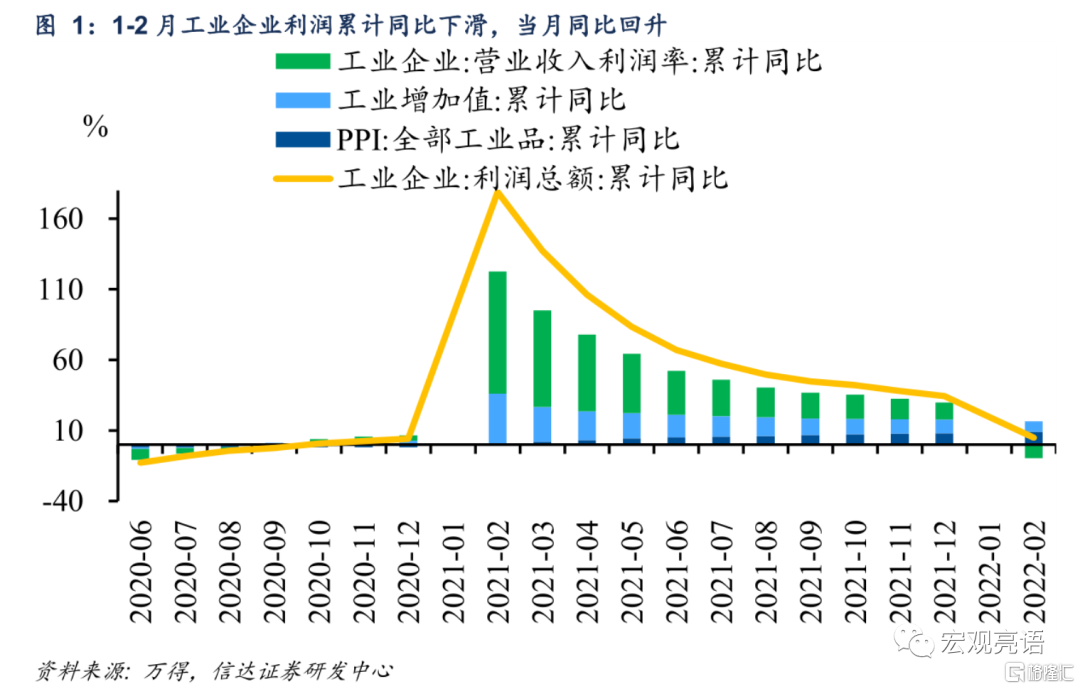

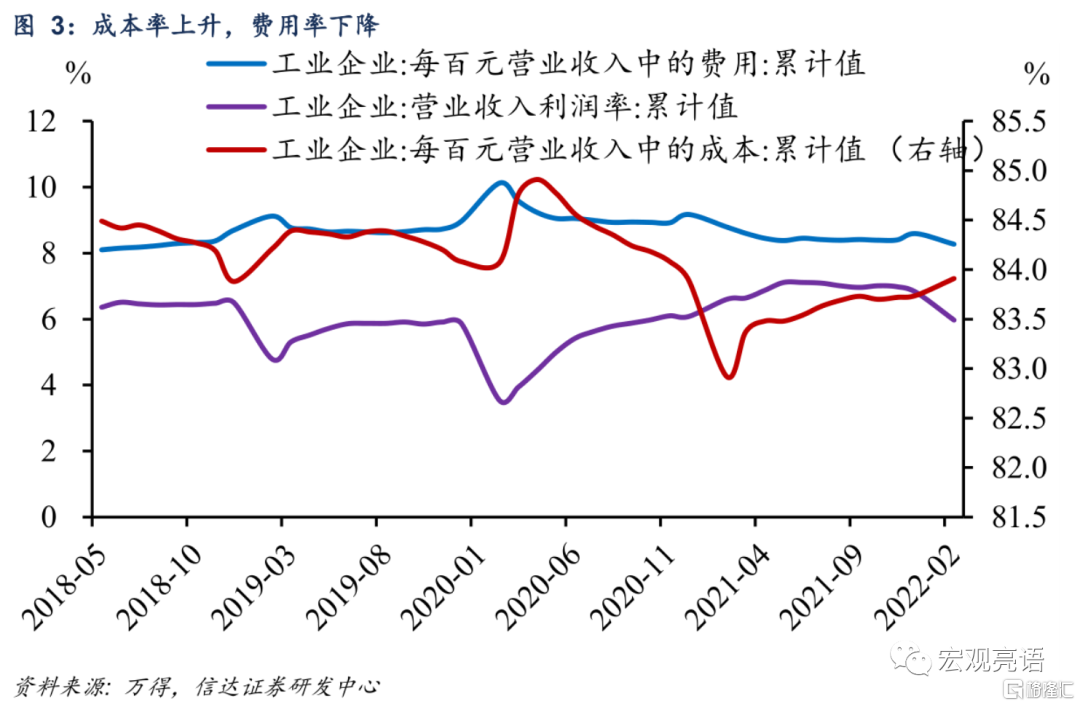

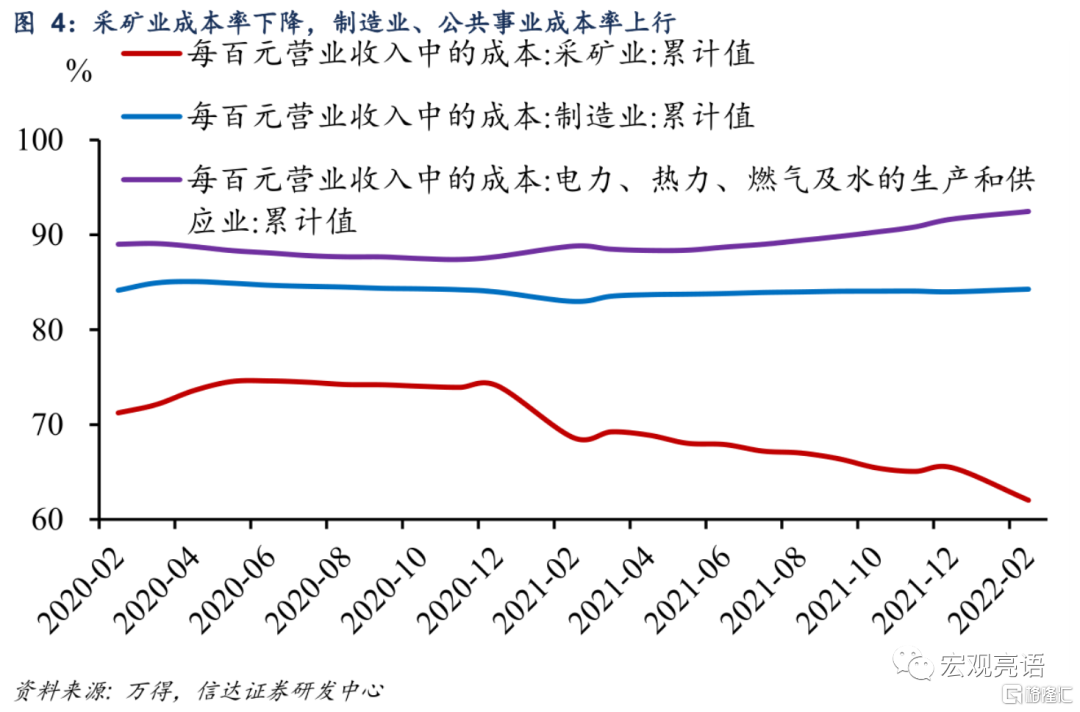

工业企业利润同比增速小幅回升。1-2月份,全国规模以上工业企业利润总额同比增长5.0%,增速较去年12月份回升0.8个百分。根据三因素框架拆解本期工业企业利润,利润率对利润增速形成显著拖累。1-2月利润率为5.96%,较2021年1-12月大幅回落0.84个百分点。与去年同期比较,1-2月利润率下降了0.63个百分点,而去年12月为同比上升0.73个百分点,表明本期利润率对利润增速产生了较为严重的拖累。进一步观察成本率和费用率,成本率本期上升0.17个百分点,其中制造业和公共事业成本率分别上升0.27、0.80个百分点,采矿业下降3.42个百分点。费用率方面,得益于国家的减税退费政策,1-2月费用率下降了0.32个百分点。

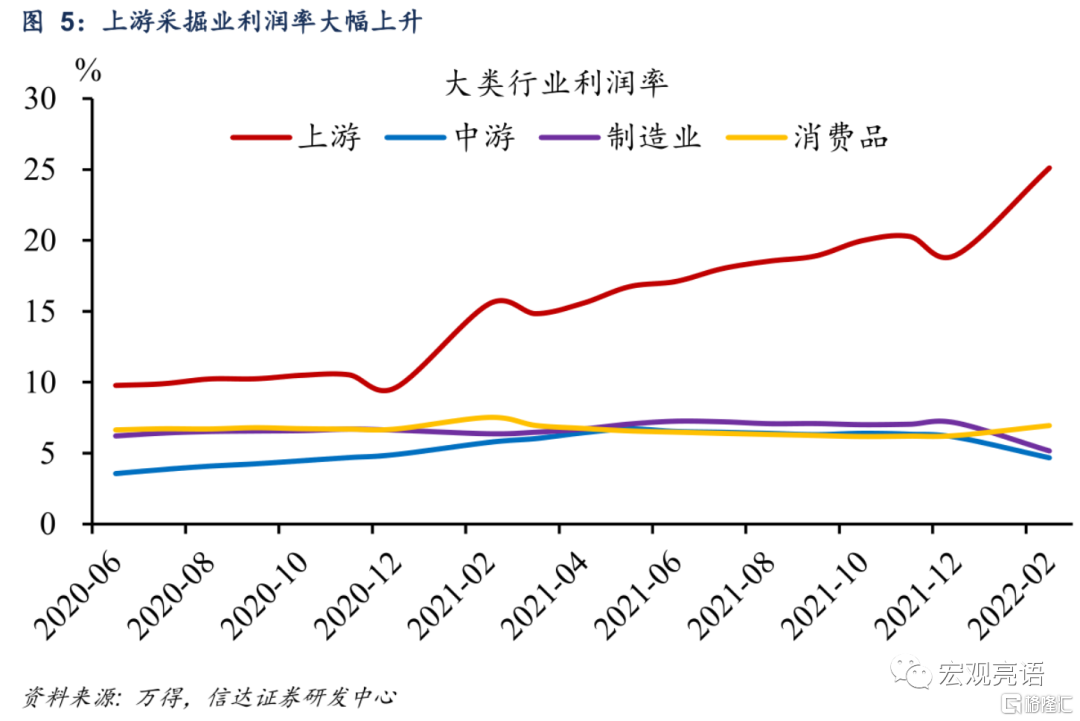

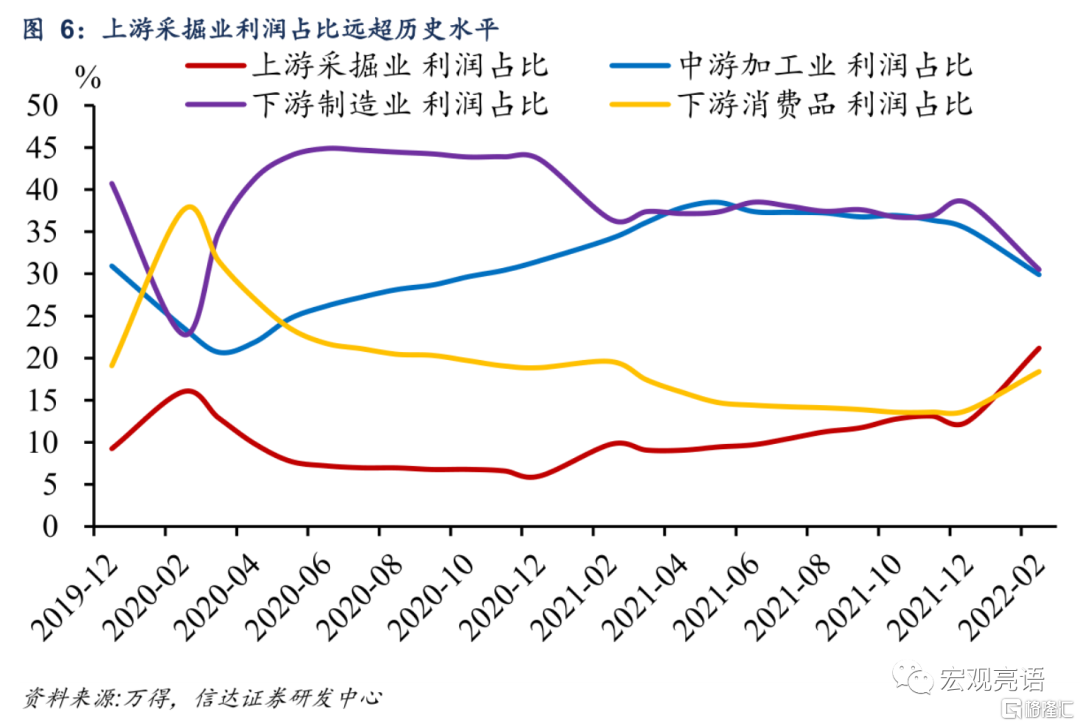

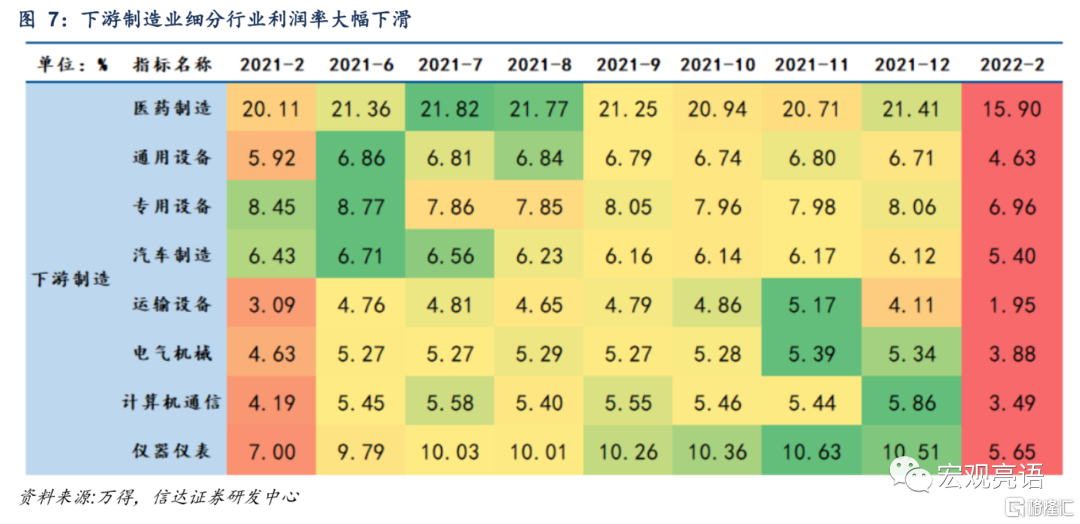

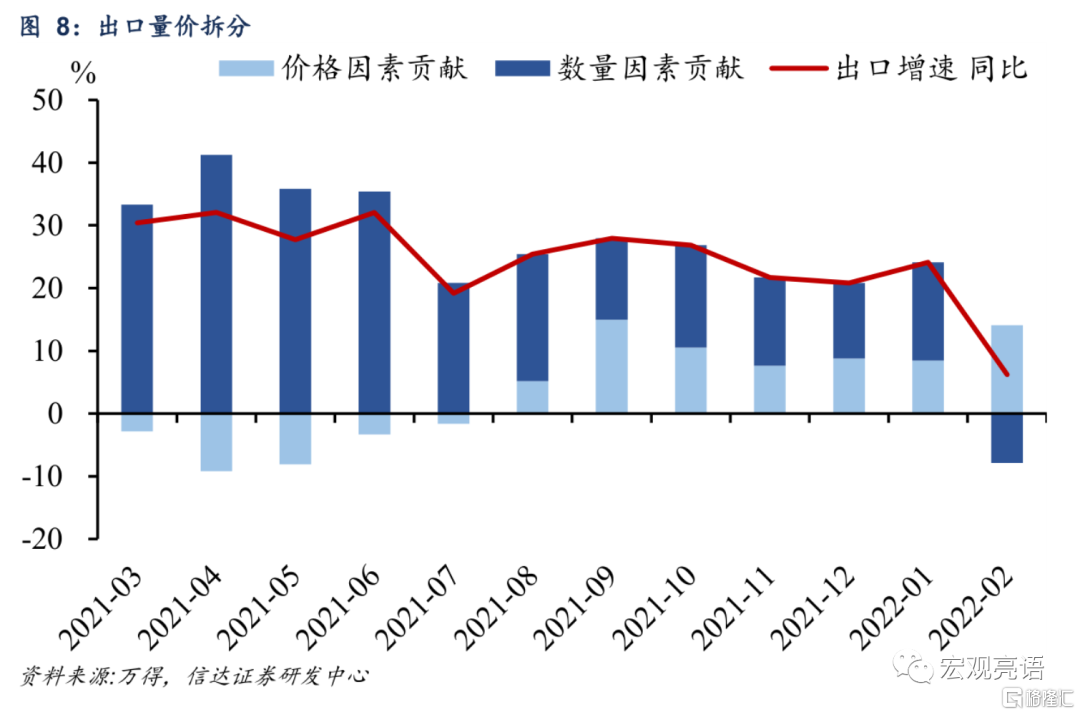

输入性通胀下企业盈利结构极端化。输入性通胀下,上游行业利润占比与利润率大幅高于往年水平。由于俄乌战争的持续发酵,国际原油价格,以及海外定价的有色金属(铜、铝、镍等)价格攀升,推动相关行业利润大幅增长。1-2月上游采掘业利润占比达到21.2%,2017年至2019年上游利润占比的均值仅为9%;利润率达到25.1%,较去年12月高出6.1个百分点。而下游制造业利润受到严重挤压。我们计算了下游制造业细分行业的利润率,1-2月下游制造业的所有行业利润率均较去年12月份明显下滑,与2021年同期相比也有较大差距。其中,医药制造业、电气机械、计算机通信、仪器仪表这四个高技术制造业的利润率均出现了较大幅度的下降。我们判断一方面与输入性通胀高企导致原材料价格上涨有关,另一方面1-2月出口金额增速大幅下滑,去除价格因素后的出口数量更是转负,一定程度上压制了下游制造业的盈利能力。

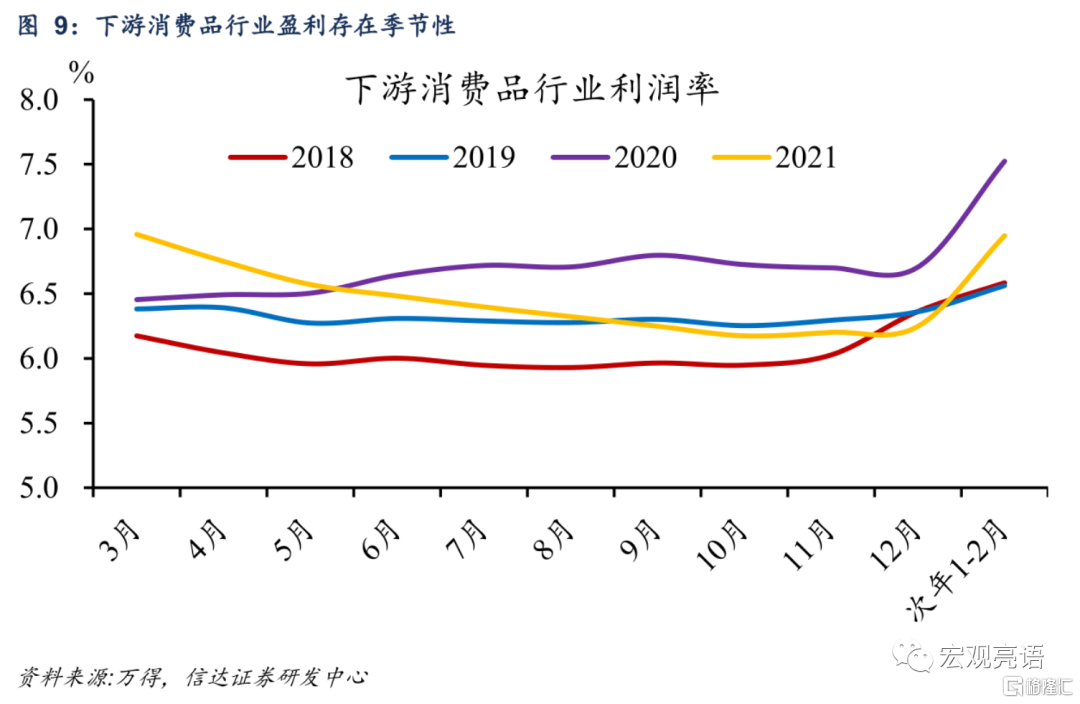

另一方面,春节因素部分释放推动消费行业利润改善,改善幅度好于季节性。下游消费品行业利润存在季节性,每年年初的春节效应会带动下游消费品利润率明显回升。2022年1-2月春节期间防疫措施较2021年有所放松,推动消费行业利润率超季节性改善,与1-2月社零偏强的表现一致。然而,3月开始多地爆发疫情,上海、深圳、吉林等多地采取居家隔离的措施,预计对下游消费品盈利改善的趋势形成扰动。2月小型企业PMI进一步下滑至45.1,表明小微企业的经营仍然面临挑战,政府需要积极出台政策,加大对中小企业的纾困力度。

风险因素:疫情变异导致疫苗失效;国内政策超预期等。

一、工业企业利润同比增速小幅回升

1-2月工业企业利润同比增速小幅回升。1—2月份,全国规模以上工业企业实现利润总额11575.6亿元,同比增长5.0%,增速较去年12月份回升0.8个百分。

根据三因素框架拆解本期工业企业利润,利润率对利润增速形成显著拖累。

工业增加值方面,1-2月份,全国规模以上工业增加值同比增长7.5%,比2021年12月份加快3.2个百分点,比2021年两年平均增速加快1.4个百分点。

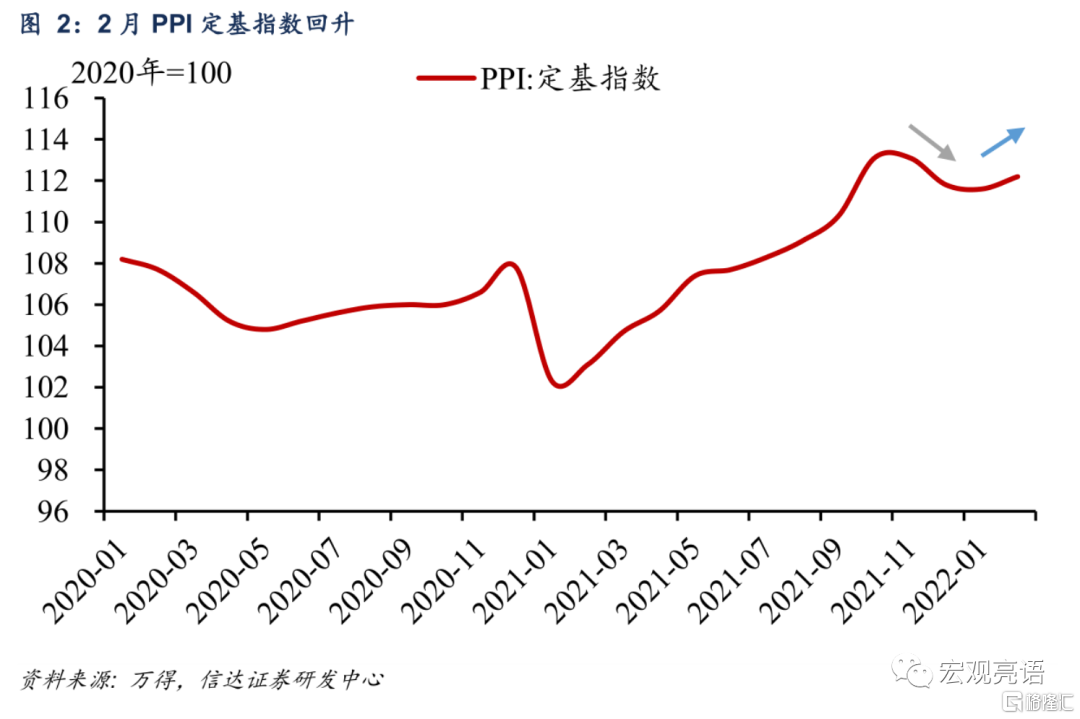

PPI方面,1-2月PPI累计同比增速为8.9%,2021年12月PPI同比为10.3%,虽然PPI同比增速下降,但从PPI定基指数来看,2月指数较去年12月上升0.4,说明PPI对利润贡献在本期由负转正。

利润率方面,1-2月利润率为5.96%,较2021年1-12月大幅回落0.84个百分点。与去年同期比较,1-2月利润率下降了0.63个百分点,而去年12月为同比上升0.73个百分点,表明本期利润率对利润增速产生了较为严重的拖累。进一步观察成本率和费用率,成本率本期上升0.17个百分点,其中制造业和公共事业成本率分别上升0.27、0.80个百分点,采矿业下降3.42个百分点。费用率方面,得益于国家的减税退费政策,1-2月费用率下降了0.32个百分点。

二、输入性通胀下企业盈利结构极端化

输入性通胀下,上游行业利润占比与利润率大幅高于往年水平。由于俄乌战争的持续发酵,国际原油价格,以及海外定价的有色金属(铜、铝、镍等)价格攀升,推动相关行业利润大幅增长。石油天然气开采、有色金属矿采选业利润分别增长1.57倍、49%。同时,煤炭价格同比涨幅维持在较高水平,煤炭采选增长1.55倍。1-2月上游采掘业利润占比达到21.2%,2017年至2019年上游利润占比的均值仅为9%;利润率达到25.1%,较去年12月高出6.1个百分点。在原油和有色价格的带动下,相关中游行业利润增速也有不错的表现,有色金属冶炼、化工产品利润同比分别增长63.8%、27.3%。

下游制造业利润受到严重挤压。我们计算了下游制造业细分行业的利润率,1-2月下游制造业的所有行业利润率均较去年12月份明显下滑,与2021年同期相比也有较大差距。其中,医药制造业、电气机械、计算机通信、仪器仪表这四个高技术制造业的利润率均出现了较大幅度的下降。我们判断一方面与输入性通胀高企导致原材料价格上涨有关,另一方面1-2月出口金额增速大幅下滑,去除价格因素后的出口数量更是转负,一定程度上压制了下游制造业的盈利能力。

另一方面,春节因素部分释放推动消费行业利润改善,改善幅度好于季节性。下游消费品行业利润存在季节性,每年年初的春节效应会带动下游消费品利润率明显回升。2022年1-2月春节期间防疫措施较2021年有所放松,推动消费行业利润率超季节性改善,与1-2月社零偏强的表现一致。然而,3月开始多地爆发疫情,上海、深圳、吉林等多地采取居家隔离的措施,预计对下游消费品盈利改善的趋势形成扰动。2月小型企业PMI进一步下滑至45.1,表明小微企业的经营仍然面临挑战,政府需要积极出台政策,加大对中小企业的纾困力度。

三、企业进入“主动去库存”阶段

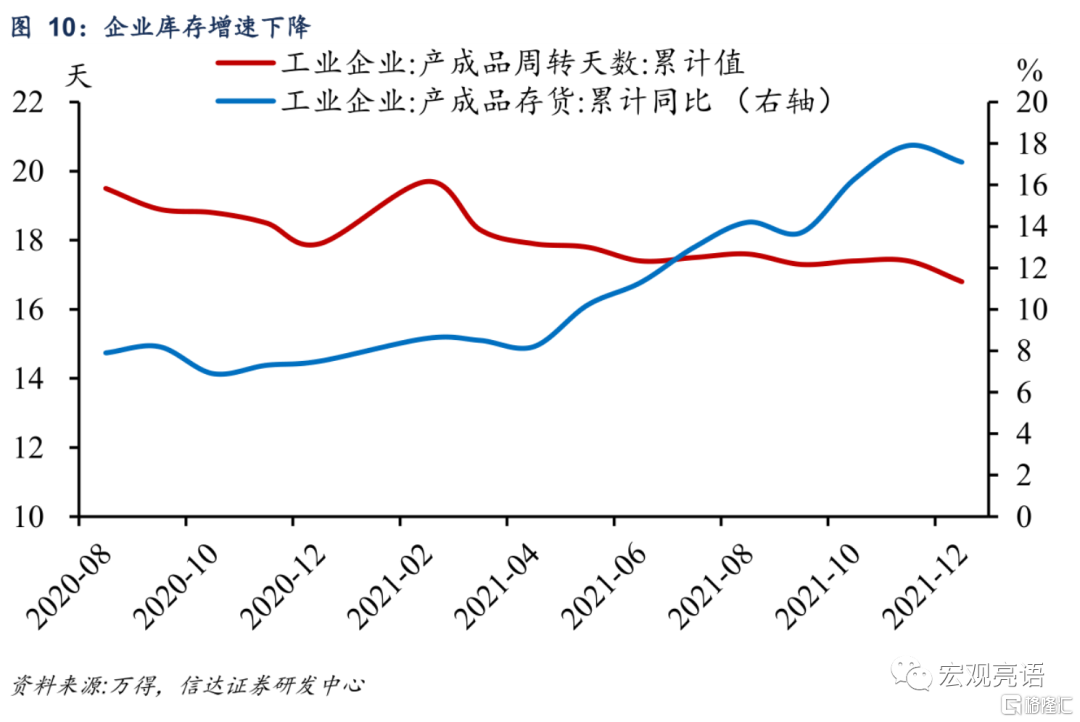

企业进入“主动去库存”阶段。2月末,产成品存货5.38万亿元,增长16.8%,同比增速较12月末下降0.3个百分点。产成品存货周转天数为19.8天,较上月增加3天。本期企业库存延续 “产成品存货下降、产成品周转天数下降”的组合,再加上内需依然偏弱,我们认为,企业处于“主动去库存”阶段。疫情大概率在二季度对生产意愿造成负面影响,预计“主动去库存”还将持续。

风险因素:

疫情变异导致疫苗失效;国内政策超预期等。

暂无更多评论

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK