美国经济能实现软着陆吗?

source link: https://www.gelonghui.com/p/518184

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

美国经济能实现软着陆吗?

1小时前

3,694本文来自:樊磊宏观观察,作者:樊磊

通胀预期目前仍在美联储目标附近

事件

鲍威尔在美国商业经济学会(NABE)会议上的讲话中说美联储政策将不基于供给侧因素近期能够缓解,不排除可能在近期会议上加息超过25个基点。我们认为鲍威尔的讲话表明在通胀数据出现实际显著改善之前,美联储将连续加息。但是,美国在遏制通胀的过程中可以避免经济衰退似乎仍是大概率事件。

点评要点

鲍威尔讲话的微言大义就是通胀预期管理。所谓市场的预期其实也就是NABE会上商业经济学家们的预期。美联储将采取必要措施确保价格恢复稳定。如果在一次或多次会议上用加息超过25个基点来采取更积极行动是合适的,或者如果确认需要在中性利率之外采取更收紧的立场,美联储会那样行动。

恢复价格稳定,经济软着陆确实是可能的。不同于70年代,考虑到供给瓶颈的影响未来会缓慢消退,那么当前美国可能只需要让失业率上升2个百分点便可以将通胀拉回疫情前水平。经济学家们已经理解加速通胀的原理。除了美联储对通胀预期管理的进步之外,长期自然失业率的下降趋势也使得实现价格稳定和经济软着陆更为可能。

通胀预期目前仍在美联储目标附近。从市场的角度看对美联储控制通胀的能力目前仍然是有信心的。可以看到代表市场预期的SPF通胀还略低于美联储的通胀预期,其他通胀预期衡量也仍然在美联储2%目标值的附近。10年长期通胀补偿还在美联储2%通胀目标附近,更长期的通胀预期仍然稳定;5年通胀补偿似乎有一些抬头,风险值得关注。

暂未观察到工资和物价通胀的恶性螺旋。工资通胀的压力似乎有回落的势头。工资上涨没有预期中的失控,劳动力参与率有所回升,供给问题得到一些缓解。近期的通胀数据中工时的贡献已经明显回落,工资增速也有所下降,皆有助于通胀的回落。同时,物价通胀和工资通胀之间也没有出现70年代的乱象。

风险提示

疫情反复超预期,地缘政治风险超预期

01

鲍威尔讲话的微言大义就是通胀预期管理

1.1、美联储改变通胀近期缓解假设

3月21日美联储主席在美国商业经济学会(National Association for Business Economics)会议上发表了题为“恢复价格稳定”的主旨演讲。5天前FOMC的议息会议上美联储刚以8比1的票数通过加息25个基点。

在这个讲话里,关于通胀的表述出现了较大的调整,鲍威尔首次提出未来货币政策路径将基于通胀条件不会明显好转的假设。鲍威尔说,“我们认为,美国通胀短期内不会有改观。价格稳定对维持强劲的劳动力市场必不可少,美联储将采取必要措施确保价格恢复稳定。特别是,如果我们得出结论认为,在一次或多次会议上用加息超过25个基点来采取更积极行动是合适的,我们将这样做。如果确认需要在中性利率之外采取更收紧的立场,我们也会这样做。”

我们认为鲍威尔的讲话表明在通胀数据出现实际显著改善之前,美联储将连续加息,而且不排除可能在近期会议上加息超过25个基点。

1.2、预期,预期,还是预期

鲍威尔选择在美国商业经济学会(National Association for Business Economics)的会议上做这个演讲,也许并不是巧合而是特意安排。所谓市场的预期其实也就是这些商业经济学家们的预期。让市场上的经济学家们都认为美联储将非常鹰派地应对通胀对于稳定通货膨胀预期肯定是大有好处。

鲍威尔在演讲中还直接明确提到,美联储开始担忧“一段过长时期的高通胀可能将通胀预期推高到令人不安的水平”,因此FOMC可能需要迅速地采取行动。美国商业经济学会会议似乎是一个安抚市场预期的很好机会。

1.3、鲍威尔的三个自问自答问题

鲍威尔自问自答了三个问题,这三个问题也是大家目前最关注的问题。一俄乌危机对经济和货币政策有什么影响,二货币政策可以在不引致衰退的情况下对付通胀吗,三怎样实现价格稳定。

对于第一个问题,鲍威尔的回答是俄乌危机会冲击大宗商品市场、拖累经济和打乱供应链、增加经济中的不确定性,但是美国经济现在和70年代的时候应付油价冲击的能力不可同日而语。美国已经是全球最大的石油生产国,而且与70年代相比,美国经济的石油密集程度明显降低。

第二个问题,鲍威尔指出在1965, 1984和1994,美联储都大幅加息但是并没有引发衰退,另外2015年的加息后的衰退也不是因为美联储加息而是来自新冠疫情。

对于第三个问题的回答,鲍威尔除了强调通胀预期的重要性外,还表示美联储会采取必要措施确保价格恢复稳定,在必要的时候也可能一次加息超过25个基点,表现出十足的鹰派立场。

1.4、我们应该相信鲍威尔的回答吗?

听完鲍威尔的回答,我们也许想追问以下几个问题:美国经济软着陆真的是大概率吗?要恢复价格稳定,有哪些因素仍对美联储有利?我们要担忧工资和物价通胀的恶性螺旋了吗?

02

本周期加息恢复价格稳定,经济软着陆确实是可能的

2.1、也许2个百分点的失业率就够了

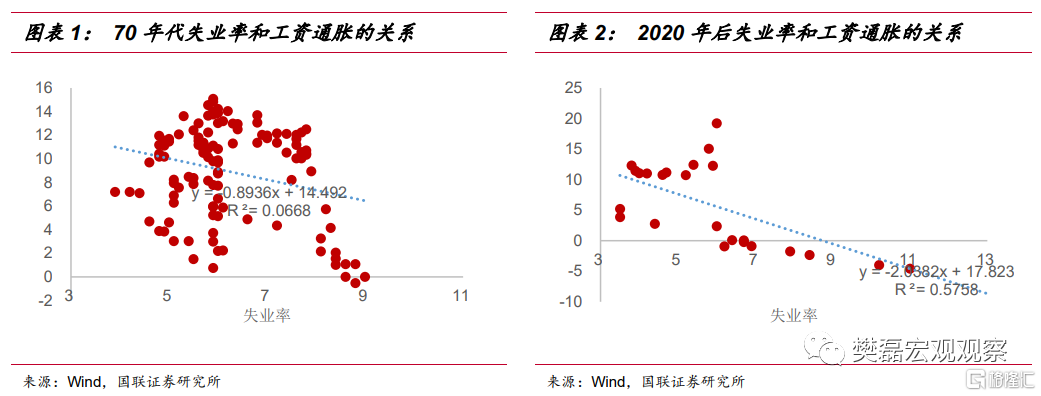

如下图所示,对比通胀和失业率之间的关系(纵轴为通胀率),我们发现在70年代美联储如果要接受一个百分点的失业率上升可以降低0.9个百分点的通胀,但是在2020年后的数据显示美联储如果要接受一个百分点的失业率上升可以降低2个百分点的通胀。从以上关系简单估算,如果不考虑供给瓶颈的影响,需要3.5个百分点的失业率可以将通胀拉回疫情前水平。根据我们之前的深度报告《债务周期、供给约束和美国通胀》中的估算,当下通胀中可能有40%来自于供给瓶颈的影响,于是考虑到供给瓶颈的影响未来会缓慢消退,那么其实只需要2个百分点的失业率便可以将通胀拉回疫情前水平。

根据我们的分析,这轮周期里鲍威尔要实现对通胀的胜利似乎并不需要如70年代的沃尔克那样将经济带进高失业率的衰退,并不需要大幅加息付出失业率显著上行的代价才能控制住通胀,实现经济的软着陆仿佛是有希望的。根据奥肯定律粗略地估算,2个百分点的失业率上升对应1个百分点的经济增长损失。即使只考虑1年的时间,美国经济2022年从目前2.8%的预期增长下降1个百分点仍然可以维持接近2%的增长。如果让整个过程分散到2年甚至3年更长的时间周期,那么对经济增长的拖累会更易被消化。

当然,这并不是说在这轮周期内实现价格稳定和经济软着陆就将是容易和一帆风顺的事情,但至少可能不见得需要像70年代那样付出相当大的代价。

2.2、要想控制通胀,通胀预期管理和自然失业率都很重要

当然,上文提到的适当的牺牲经济增长就能导致通胀较快回落的前提条件是菲利普斯曲线是稳定的,而这还需要两个先决条件:1)实际失业率没有低于自然失业率;2)通胀预期管理是成功的。实际上,这两个条件常常互相交织在一起。

经济学家们对70年代通胀失控的一种解释是,菲利普斯曲线当时并不稳定。1968年弗里德曼在就任美国经济学会主席时发表的著名演说中提出了自然失业率或者叫做非加速通货膨胀失业率(NAIRU),他指出可能并不存在一个稳定的“菲利普斯曲线”可以给央行选择。

这是因为当失业率低于自然失业率经济出现过热时,预期通货膨胀就会加速上升,实际通胀也会随之上升,导致经济进一步过热。通胀预期失控和失业率低于自然失业率把实际通胀的水平提高到偏离菲利普斯曲线预测的水平上——菲利普斯曲线变得不稳定。这种情况下,通胀预期不稳定叠加就业与通胀的关系不稳定,治理通胀的难度就会比较高。

那么,联储对通胀预期的管理和实际失业率的水平到底是什么样的呢?

03

美联储通胀预期管理下通胀预期仍稳定

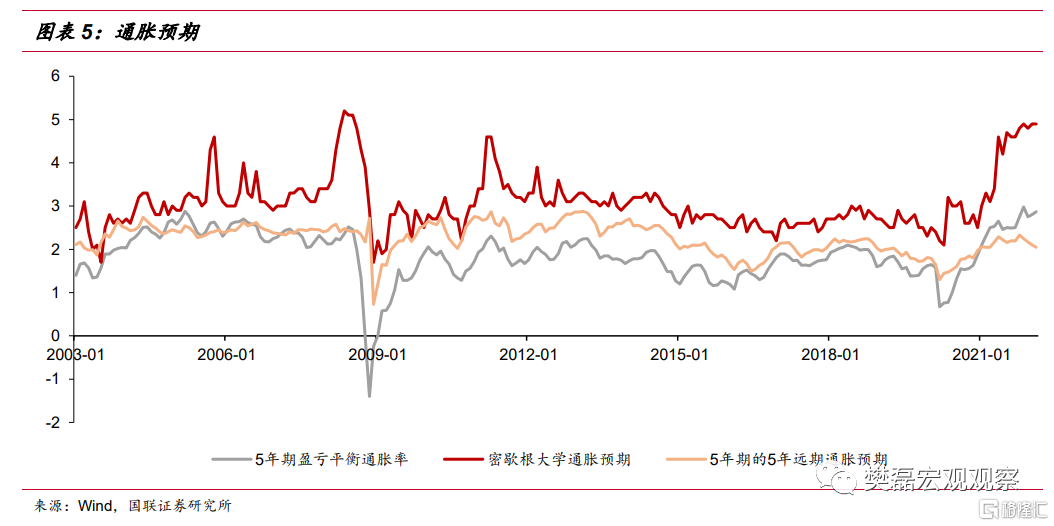

我们认为,总体而言大部分通胀预期指标显示美国通胀预期仍然稳定,当然,短期通胀补偿指标近期有上行风险,值得关注。

3.1、不同通胀预期指标目前仍稳定在2%通胀目标附近

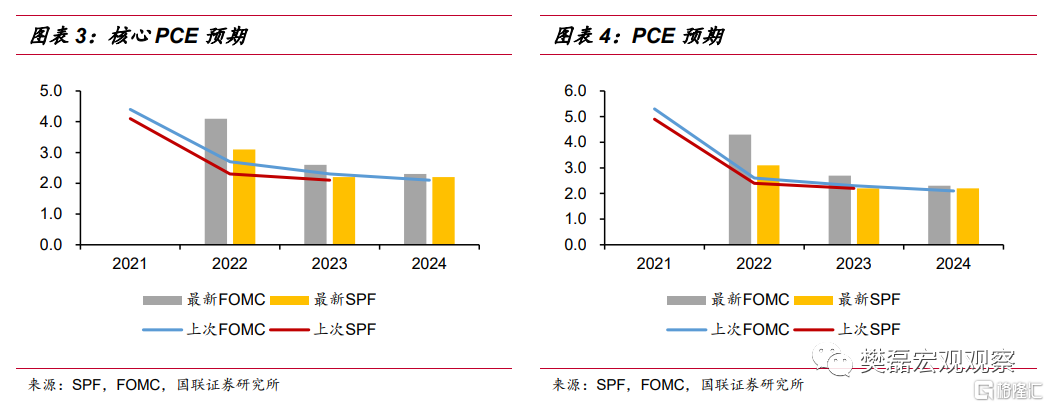

对比美联储自己的通胀的预期和代表市场预期的专业预测者调查(SPF),可以看到市场预期的通胀还略低于美联储预期的通胀,市场对美联储控制通胀的能力目前仍然是有信心的。

除了短期的通胀衡量有上升,例如密歇根大学未来1年的通胀预期随着实际通胀的上行出现了比较明显的增长,目前水平已经显著高于2%的通胀目标,其他通胀预期衡量仍然在美联储2%目标值的附近。

3.2、通胀补偿是债券交易员的通胀预期,它对短期通胀预测更有价值

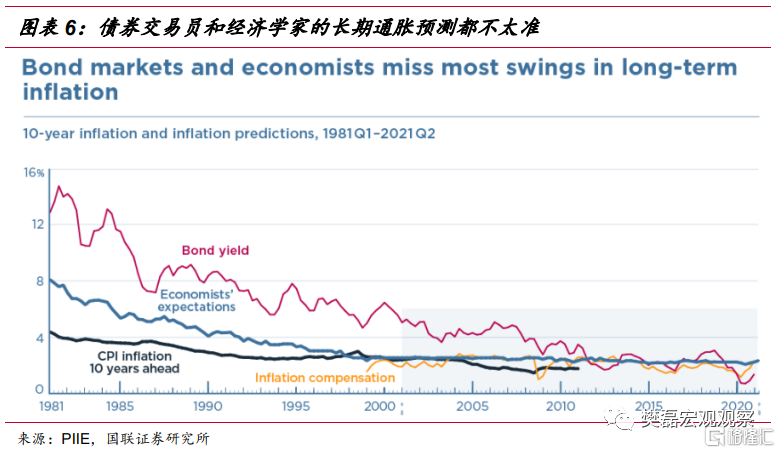

除了调研获得的通胀预期之外,通过TIPS国债收益率计算的通胀补偿也是获得通胀预期的一种方式——获得的是债券交易员的通胀预期。

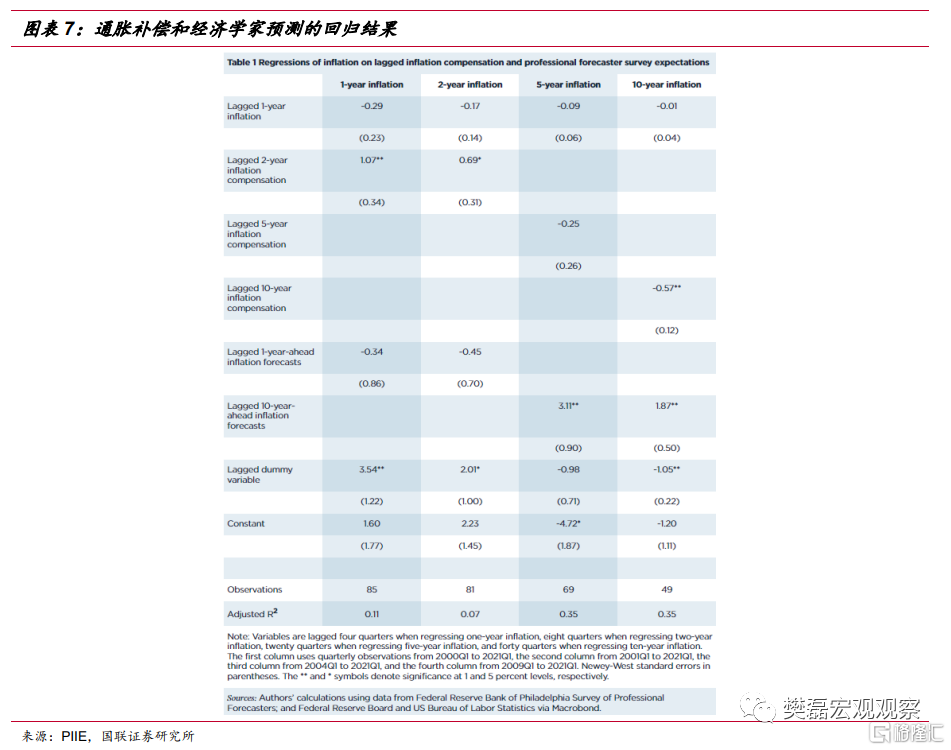

实际上,无论是债券研究员还是经济学家在预测通胀上的记录都不算好。Joseph E. Gagnon和Madi Sarsenbayev (2021)的研究发现经济学家和债券交易员都没有预测到多数长期通胀的大波动(如下图所示)。

但相对而言,在短期通胀预测中通胀补偿比经济学家们的表现还要稍好一些;而长期预测经济学家略好。他们的回归结果显示2年的通胀补偿有显著为正的系数,而1年的经济学家通胀预测系数为负且不显著。R方的值偏低,表明预测力非常有限。经济学家的长期预测系数为正且显著,R方也有0.35,不算太低。

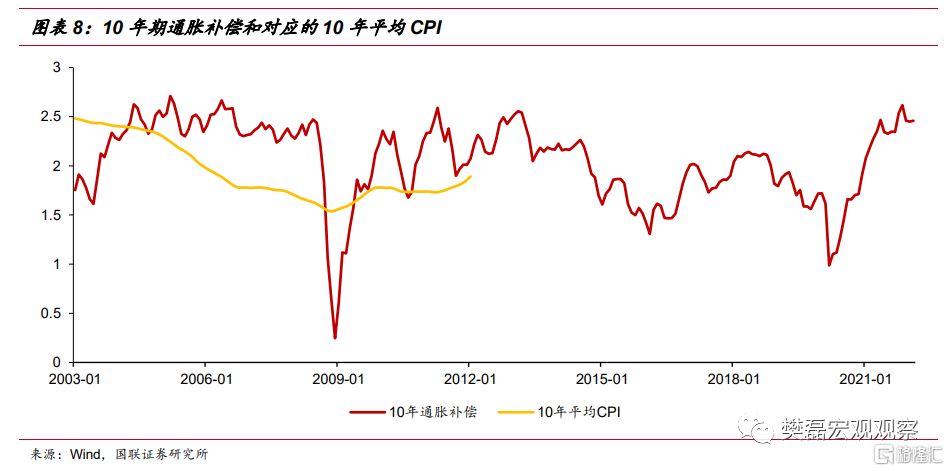

10年长期通胀补偿还在美联储2%通胀目标附近。更长期的通胀预期仍然稳定,但是短期通胀预期似乎有一些抬头的风险。

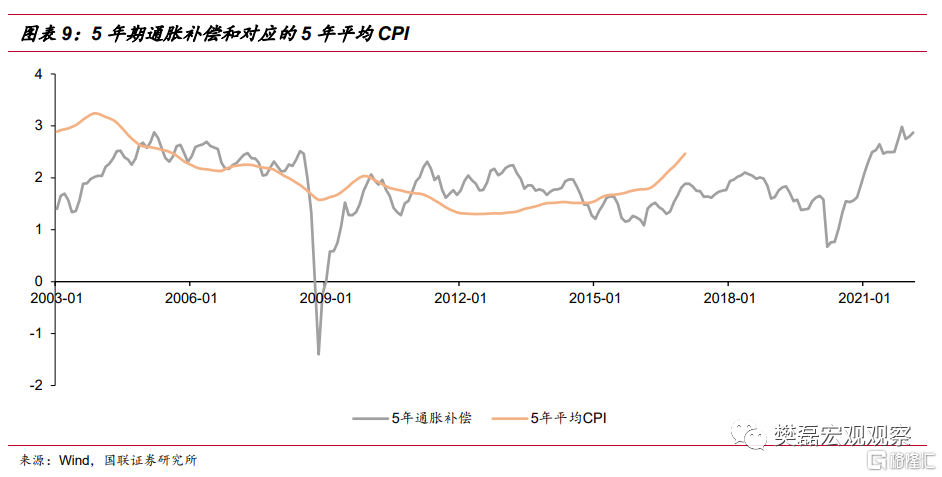

5年中期通胀补偿的上升似乎已经出现了一些苗头。另外,更短期通胀预期本身也受实际通胀的影响更大。

04

自然失业率长期下降趋势有助于降低通胀

如前文所述,自然失业率限制了货币当局可以实现多低的失业率。如果货币当局假设菲利普斯曲线长期稳定,并试图通过忍受通胀来追求更低的失业率,当失业率低于自然失业率时,加速通胀就会出现,且失业率不会明显降低。此时,比较容易出现的是预期通货膨胀率失控,通货膨胀不断加速,再控制通胀就变得非常不易。

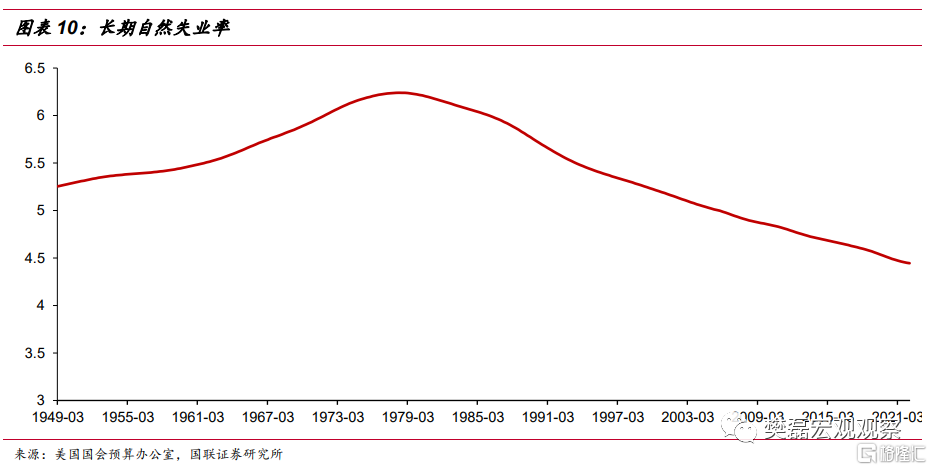

70年代之后通胀始终较为温和,除了美联储对通胀预期管理的进步之外,长期自然失业率的下降趋势也使得实现价格稳定和经济软着陆更为可能——加速通胀的压力要在更低的失业率下才会显现。从美国国会预算办公室估计的长期自然失业率数据上可以非常明显看到下降的趋势。

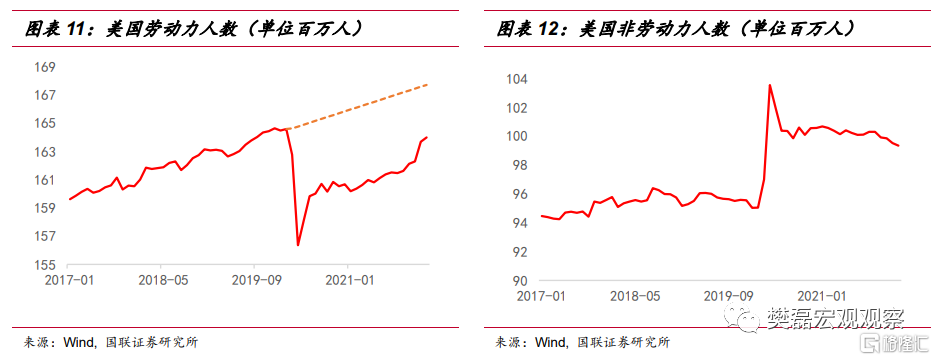

当下美国经济的实际失业率较低,但是已经低于自然失业率了吗?自然失业率的估计有很大的不确定性,它更多是一个长期的概念,在短期比较中还需要考虑很多其他因素。我们认为美国实际失业率可能还未低于会引起通胀加速的失业率。比如,劳动参与率在疫情后的显著下降使得劳动力市场仍有修复的空间;从就业总量和劳动参与率的角度来看,劳动力市场还未完全恢复到疫情前水平。另外,对比美联储在经济预测概要中的通胀和失业率预测,美联储预期将加息应对通胀,但是实际的失业率2022年仍将下降到3.5%,这也侧面说明至少美联储自己仍认为目前的失业率在不引发通胀的情况下还有下降空间。

通胀预期的稳定和当前失业率可能仍高于自然失业率意味着美联储仍面对相对稳定的菲利普斯曲线,与上个世界70年代很不一样。

05

暂未观察到工资和物价通胀的恶性螺旋

5.1、工资通胀的压力似乎有回落的势头

针对市场担忧的工资与物价是否存在螺旋式上行的关切,我们认为暂时还没有这样的现象:

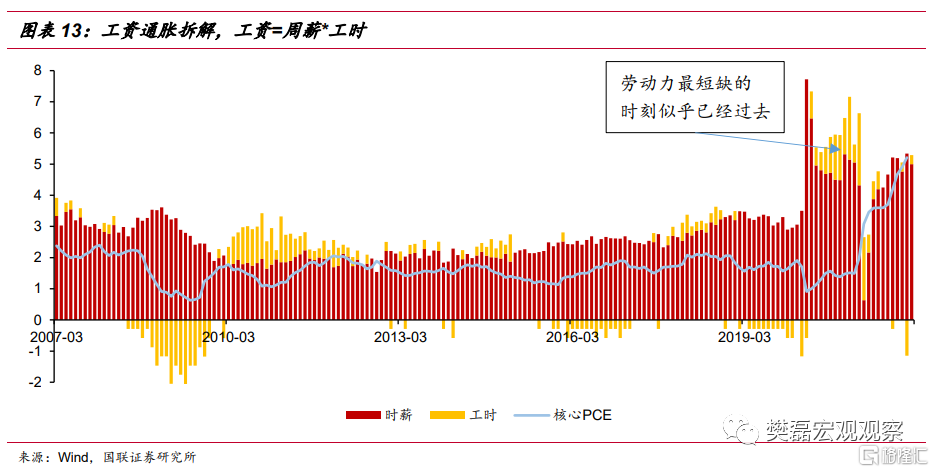

首先,近期数据已经显示工资通胀可能受到供给改善的影响已经有所回落,这可能意味着美国的工资通胀很大程度上仍受到供需基本面的影响,而不是在工资物价螺旋上升阶段受到通胀预期的主导。

周工资等于时薪乘以周工时,我们就可以把工资的通货膨胀分解为时薪的贡献和工时的贡献。近期的数据显示,工资通胀已经从高点的超过7%回落到5%左右。详细额拆解显示,近期的数据中工时的贡献已经明显回落,与工资通胀高峰期工时明显增长有较大差异。

工时回落可能与劳动力供给改善有关。实际上,近期劳动力参与率也有所回升,更多人回到劳动力市场可能导致劳动力市场的紧张程度有所下降并抑制了工资的价格。

5.2、物价通胀和工资通胀没有出现70年代的乱象

其次,数据显示物价与工资的关系与70年代也显著不同。

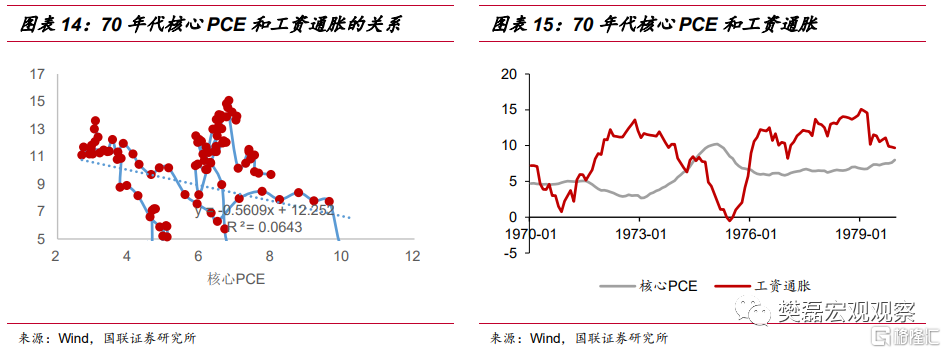

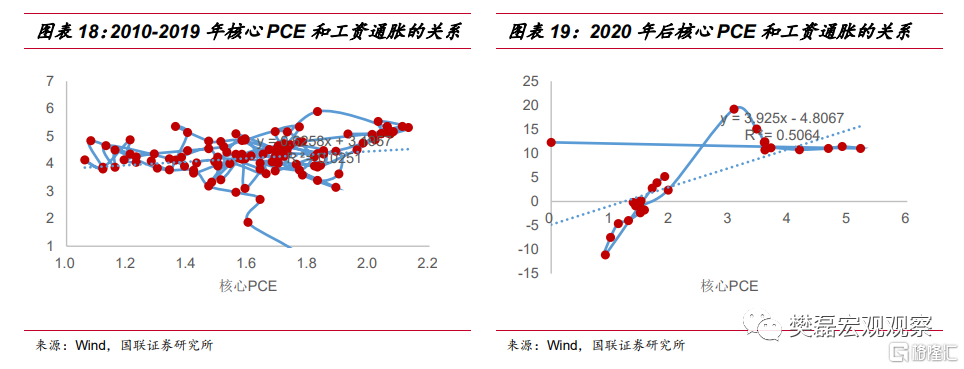

对比核心PCE通胀和工资通胀之间的关系,70年代显得有些独特。我们可以看到只有在70年代两者散点图呈现轻微的负相关,在其他时期都呈现正相关。

从具体的路径来看,70年代物价通胀和工资通胀运行的轨迹相当杂乱。从时间序列上看,工资通胀的上涨先于核心PCE,然后在工资通胀的拉动下核心PCE也出现了大幅增长。两者之后一直维持在高位运行。这可能说明通胀预期的波动对实际通胀的影响较大。

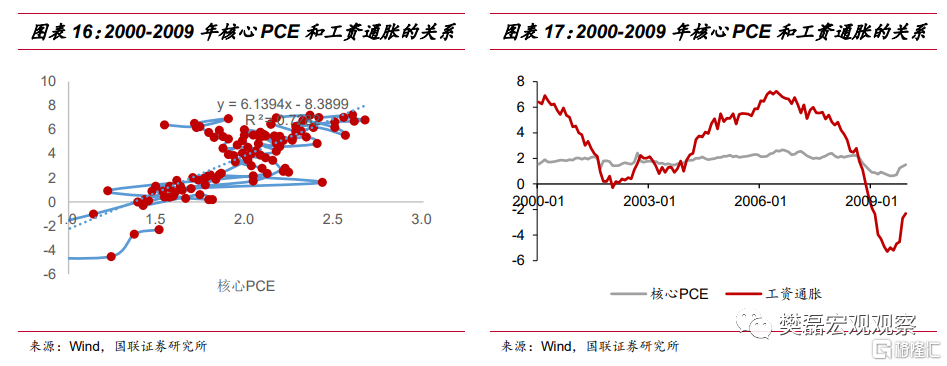

在其他年代中物价通胀和工资通胀在散点图上的运行的轨迹基本上沿着线性趋势线。时间序列上,核心PCE通胀似乎并没有因为工资通胀的变化发生明显的波动。这说明在通胀预期稳定的情况下,物价通胀和工资通胀都由相同的货币政策和经济增长共同影响,两者因此在散点图上表现出正相关。

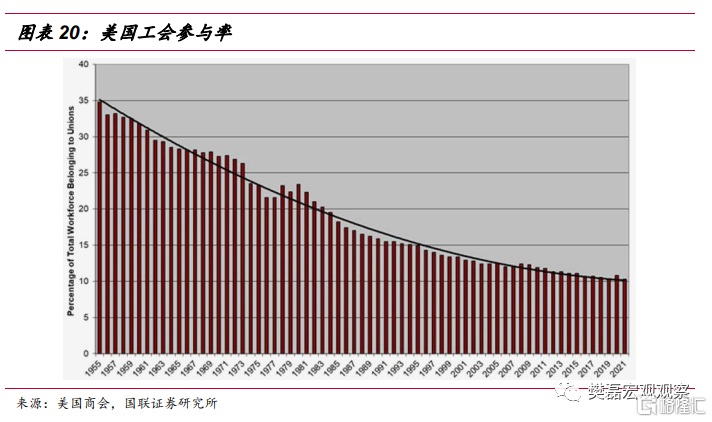

另外,长期来看,相比于70年代,工会参与率的持续下降等变化在微观机制上也降低了劳动力在工资上的谈判能力。劳动者通过议价将物价上涨压力传导到工资的能力长期来说下降了。

总体而言,工资与通胀之间的关系也和我们在3和4部分讨论的结论——通胀预期波动尚没有对通胀水平上升产生较大影响——保持一致。

我们倾向于认为美国仍有较大机会实现控制通胀同时不引发经济衰退的经济软着陆。

06

风险提示

疫情反复超预期,地缘政治风险超预期。

Recommend

-

64

导语:美国《经济学人》杂志发表文章称科技巨头们正在用各种方式对初创企业进行围剿,导致初创企业步履维艰,许多创业者的创业目的也随之发生了变化。面对这种情况,监管机构应该有所作为。

-

45

综合来源:星空早知道、澎湃新闻、装备科技、知识就是力量等北京时间12月8日凌晨2时23分,中国在西昌卫星发射中心用长征三号乙运载火箭成功发射嫦娥四号探测器,开启了中国月球探测的新旅程。嫦娥四号后续将经历地月转移、近月制动、环月飞行,最终实现

-

7

要坚固也要柔韧,小鹏汽车超高质量,让车身硬碰撞、软着陆

-

5

5月5日,马斯克的太空探索技术公司(SpaceX)在美国得克萨斯州进行了用于发射星际飞船的火箭原型机SN15的试飞,并首次实现成功降落,马斯克的火星计划迈出重要一步。SN15成功着陆前,Space X的四架原型机在前几次飞行任务中均以爆炸告...

-

5

美联储鲍威尔:无法保证美国经济「软着陆」 • 3 小时前...

-

7

美国经济有可能软着陆 但投资机构并不敢将宝押上 外盘 2022年09月08日 08:53 一些全球最大的机构投资者正在思考一个问题,美联储有...

-

11

日本私人月球探测器成功发射:将尝试月球软着陆!向中美俄看齐 2022-12-11 19:02 出处/作者:快科技 整合编辑:佚名 0

-

3

美银调查:软着陆押注增加,做多大型科技股成最拥挤交易 曹泽熙 发表于 2023年07月18日 22:41...

-

4

美国经济一定能“软着陆”?未必巴伦周刊·2023-08-07 23:05如果美国经济不经历一些痛苦、甚至一场衰退,通胀就不可能出现实质性下降。

-

3

美国财长耶伦称经济已实现软着陆

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK