体验了一下数字人民币 说一些想法

source link: https://www.jinse.com/blockchain/1185315.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

体验了一下数字人民币 说一些想法

本文就是一些使用体验,可以说内容还是有些东西,但是不多。

我国几年前推出了数字人民币试点,还搞了个数字人民币钱包APP,是今年一月份在手机应用商店上线的,出于对新东西的天生好奇心,下载了一个下来用了一段时间。

我用的华为手机,在应用商城搜索“数字人民币”,就找到了钱包APP,下载量算不上大,2000多万次。

首先,这个钱包APP还是要输入手机号注册的,我之前还以为是匿名的,因为新闻说数字人民币其实就等于是流通中的现金,也就是M0,我还以为是一个匿名的APP。

但是依然需要手机号注册,这个手机号不就还是可以追踪到个人信息么。

所以数字人民币还是跟现金纸钞不一样的,纸钞才是真正的匿名。

注册账号之后进入APP,在下图会让你“开通或者添加数字钱包”,点进去之后是选择不同的服务运营机构,全部是银行。

可以选择的银行,从四大行到支付宝的网商银行和微信的微众银行都有,我就随便选了微信的微众银行,然后就可以开通一个钱包了。

在一个账号下面是可以创建几个钱包的,每个钱包对应一个服务运营机构。

APP上写的是“开通匿名钱包”,是因为不需要输入额外的身份证信息,也不需要绑定银行卡,就验证一下手机号就可以选择一个银行作为服务机构,所以对运营的银行机构来说算是匿名。

但是吧,对银行来说,其实有手机号就可以查到你的身份信息了,其实也算不上匿名。

我一开始没有理解为什么钱包要和各个银行运营机构绑定起来,难道APP的开发方的服务器是管理不了这些虚拟钱包么,其实数字人民币钱包也是需要有专业金融机构为用户服务的,这个专业金融机构当然就是银行了,而且也还可以利用银行的大量实体机构提供线下服务。

数字人民币采取的是双层运营体系,即中国人民银行并不直接对公众发行和兑换央行数字货币,而是先把数字人民币兑换给指定的运营机构,也就是上面的各个商业银行,再由这些银行兑换给公众。运营机构需要向人民银行缴纳100%准备金,这就是1∶1的兑换过程。这种双层运营体系和纸钞发行基本一样,因此不会对现有金融体系产生大的影响,也不会对实体经济或者金融稳定产生大的影响。

换句话说,你放入到钱包APP里面的钱,并不会被银行放贷贷出去。

这些银行能提供什么服务呢?

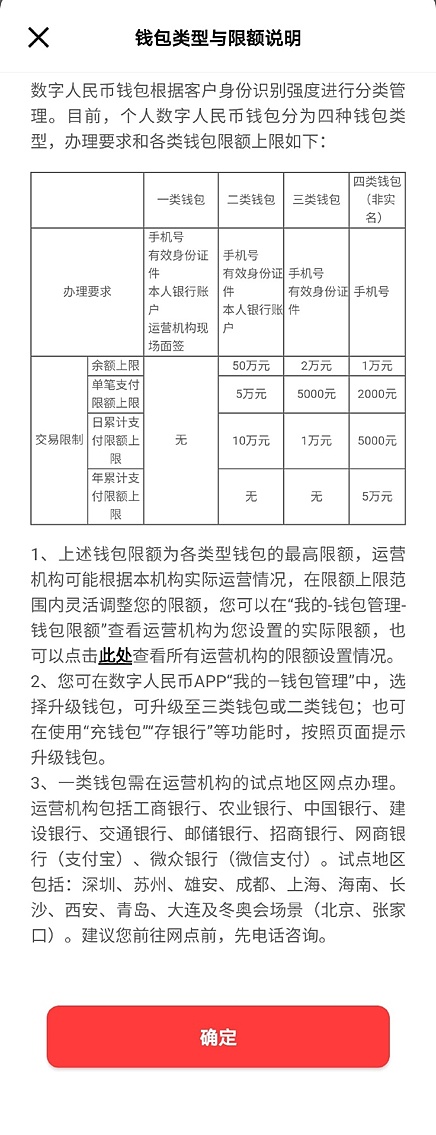

用手机号注册后开通的钱包只是四类钱包,

里面限制了最多就可以放1万元,也就是说我如果想背着老婆藏私房钱的话,也只能放1万在里面,单笔支付最多才2000元,每天最多支付5000元,一年累计支付最多5万元。

从使用者的角度讲,这个限制显然还不如支付宝和微信方便了,也不如各大银行的APP。

如果要提升这个上限,那就要输入身份证账号,银行账号等把钱包等级升级为三类或者二类钱包,如果要升级为最高等级的一类钱包,还要去金融机构面签,这个面签机构目前还限制了是在国内的一部分大城市。

需要实体机构提供面签之类的服务,这个显然是APP开发者要我们使用者选择钱包的服务运营机构的原因,而升级为一类钱包之后,可以存入的金额,以及可以转出的金额上是没有任何限制的。

另外,本文后面也会提到,如果你需要像银行卡一样的数字人民币硬件钱包(本文后面有图片),也是需要到银行办理的,换言之,数字人民币也是需要专业的实体机构服务的。

下图是数字人民币APP的首页,使用碰一碰的NFC功能,以及扫一扫商家的二维码都可以支付钱,跟微信支付宝没啥区别,下图中的“收付”,也可以向收银员展示自己的二维码让她的扫描枪扫你付钱。

而转钱给别人,则点击上图的“转钱”,之后出现下图的界面,可以通过输入手机号或者钱包编号把钱转给别人。当然,绑定了银行卡之后也可以转出到银行卡。

而往钱包充钱也挺简单,会让你选择银行,然后直接跳到银行APP的界面操作即可。

不过最有意思的还是服务,也就是用这个数字人民币钱包可以用来做什么,如下图。

里面有个“子钱包”功能,点开后是一系列商户让你选择,选择这个商户就是创建了对应这个商户的子钱包,也就是把数字人民币支付服务推送到各个商户的APP。

比如你在这里选择了美团,则你在打开美团APP点外卖的时候,其支付方式里面就会显示数字人民币的选项,我今天看了下,滴滴出行,饿了么,美团,盒马生鲜,顺丰,苏宁易购等商户都已经支持数字人民币付款了。

你需要做的就是在数字人民币APP上操作下创建这些商户的子钱包。

下图是子钱包的两个界面,我自己只选择创建了美团,天猫,饿了么,盒马四个子钱包,那么我在用这四家的APP消费的时候,支付选项里面就会有数字人民币支付的选项了,支付起来和微信以及支付宝一样,输入支付密码就可以了。

不过更有意思的是服务界面的“红包功能”和“贴一贴”功能。

这个红包并不是用户之间互相发,互相发就是转钱功能了。

这个红包是政府,以及各个公司和机构发到用户的数字人民币钱包上的,比如各大银行的APP上搞活动,你选了我当钱包的服务机构我就给你发红包到你的钱包APP上,

比如政府给老百姓发消费红包,比如美团外卖APP搞活动发红包到数字人民币钱包等等。

注意这个红包,目前并不能转出到银行卡,就是要让你用掉,而且还可以指定有效期和使用场景。这个也很好理解,政府给你发红包,是让你去消费的,不是让你去买投资理财的,你如果能转出到银行卡,那就可以投资股市,房市,和买理财产品了。

另外“贴一贴”,就是手机和其他形态的硬件钱包之间互相转钱,比如银行卡式的人民币钱包,或者手环等等,下图就是两张由不同银行发行的卡式的数字人民币钱包,上面有小窗口可以直接显示金额,用的应该是电子墨水屏技术。

实际上就是硬件不只是手机,也可以有手环,卡等各种形态,万物皆可以拿来支付。

好了,简单的说一些想法,

当然了首先数字人民币是货币,而数字人民币钱包APP,银行APP,微信和支付宝只是支付通道和手段,不过从我们使用者的角度来讲,有以下的不同:

1:对使用者来说,在匿名和实名之间多了一种支付形态

不需要开设银行账户,也不需要输入身份证号注册,只需要用手机号注册,用数字人民币钱包APP就可以收钱和付钱,这也是和银行卡,以及微信支付,支付宝的不同,这些都是需要个人身份信息才能开通的,因此数字人民币钱包可以认为具有匿名性,虽然其实通过注册的手机号其实还是能追踪出你是谁。

另外,这个匿名性只是对四类钱包,各种金额都有限制,比如最多就只能放一万人民币,单次支付最多2000元,单天支付最高5000元,这显然是不够,我回老家一家人的往返机票就超过这个5000的上限了。

如果要大额的转入转出就得把四类钱包升级到三类,二类乃至于一类,而这个升级还是要输入个人信息和银行卡信息。

不过小额收付不需要银行账户这一点还是有意义的,比如有的国人没有银行账户,还有外国人来中国旅游和商务出差,都可以用数字人民币钱包支付。

所以说纸币,数字人民币钱包,以及银行APP,微信支付,支付宝是不同的支付形态。

纸币匿名性最好,数字人民币钱包在中间可以认为是半匿名,微信支付+支付宝+银行APP则是实名。纸币是在线下,而后两者则是在线上。

公众可以按照自己的需求进行选择。

2:数字人民币因为是现金,所以钱包APP和银行卡之间转入和转出是不需要手续费的,这就好比你到银行去存现金到银行卡里面,是不需要手续费的。

这也是和微信以及支付宝的不同,微信零钱以及支付宝里面的钱转到银行卡,腾讯和阿里是要收手续费的。

3:数字人民币钱包里面是没有利息的

这一点很重要,把钱存到银行之所以有利息,是因为银行把你存的钱贷款出去了,得到了贷款收益,所以才会给你存款利息。

同样的微信和支付里面购买了理财,也是因为把钱拿去投资了,所以会给你利息收益。

而数字人民币里面都是现金,各个运营银行是交100%准备金到中国人民银行的,也就是你转入到数字人民币APP里面的现金,为你服务的银行不会把其贷款到市场上,所以也就没有利息给你。

4:丰富了政府发放现金的渠道,也丰富了政府精准发钱的渠道,也增强了政府精准刺激经济的能力。

现在现金纸钞在日常生活中用的越来越少了,通过数字人民币钱包,那么政府其实多了一个发放现金的手段。比如我孩子所在的幼儿园发放政府补贴,老师就是让我们各个家长上报银行卡号,开户行等信息,而现在政府直接发钱到数字人民币钱包也是可以的。

注意两者还是有区别,发到我的银行卡就是活期存款,是有活期利息的,发到数字人民币钱包则是现金,是没有利息的。

这个区别非常重要,比如政府想发钱给老百姓刺激消费,如果发到银行卡就变成活期存款了,老百姓未必会拿来消费,可能会用来买理财之类的继续存起来吃利息,就没有达到消费的目的。

而通过红包的形式发到个人的数字人民币钱包,红包里面的钱没有利息,也并不能转出到银行卡,也不能取现,只有消费的时候可以用红包抵扣,这就确保了对消费的精准刺激。

而且政府发放的红包,还可以指定场景,限定有效期,就跟我们在滴滴APP,美团APP等上面领到的红包一样,这样就可以实现对需要刺激消费的行业,地域,时间的精准控制。

5:目前数字人民币钱包主要还是用于国内的零售场景,但未来也是可以和人民币跨境支付系统CIPS等一起联动,实现境外的零售支付的,可以丰富中国人在国外的支付手段。

这个可以认为是支付基础设施建设中的一种,而基础设施建好了,是有利于人民币的国际化的。

这个很好理解,今天美元,欧元为什么是国际货币,你去中国国内的银行网点,都很容易办理有美元和欧元账户的信用卡,也可以办理欧元和美元国际汇款,原因就是它们都通过各种方式接入了美元和欧元的跨境支付系统。

像美元的跨境支付系统叫做CHIPS,而我们与之对应的CIPS则接入的银行少的多。

最后说一下问题,目前从使用者的角度来讲,

首先数字人民币的消费场景还是太少,不像微信和支付宝,尤其是微信已经打通了几乎所有的消费场景。而且就目前的情况来看,即使是支付宝在和微信的竞争中也大大落于下风,日常的餐馆和路边摊这种小额支付场景,使用微信支付的比例几乎有百分之七八十甚至更高,剩下才是支付宝以及其他支付手段,所以新来的APP即使和支付宝一样打通了所有的场景,也很难和微信竞争,因为习惯已经养成了。

其次不管是微信还是支付宝,钱放在里面是有利息的,而且微信余额和余额宝,在享受利息的同时也可以拿来进行支付,这就非常有吸引力,而数字人民币钱包是现金,是没有利息的。

然后在使用体验上,数字人民币钱包和微信支付宝也有些差距,比如转钱到别人的钱包,如果别人的钱包是匿名的四类钱包,那么可以直接通过手机号或者钱包编号转钱,

而如果对方如果是实名的三类,二类,一类钱包,即使就转几元钱,也要输入对方的名字,这就不如微信方便了。

对于使用者来说,目前看到的最大价值还是红包功能,就是来自政府,以及各个商业机构推广的红包,比如一些银行,外卖APP,只要你选择这个银行作为钱包的运营机构,或者在这个外卖APP开通数字人民币支付,会发一些红包到你的数字人民币钱包APP里面。

另外就是政府如果搞消费红包,也会发到你的数字人民币钱包里面,之前深圳就搞了一波活动,发了不少红包。

3月25日,深圳市政府又宣布要发5亿元的消费券,以数字人民币红包形式发放。提到“在大型电商平台设立“深圳专区”,组织我市消费电子、服装服饰、黄金珠宝、眼镜钟表、家装家居、食品饮料等领域重点企业入驻,安排5亿元资金发放消费券,推动以数字人民币红包形式发放,带动形成消费热点。”

而其他的使用体验并不如微信和支付宝,或者更差,这是目前存在的问题。

总之,数字人民币并没有那么神秘,其实就是现金的线上版本,没有利息,转入转出到银行卡不需要手续费,政府和商业机构可以精准发消费红包或者普通红包。

当然总体来说,数字人民币的出现对于政府更有效的管理经济活动是有利的,当然,还是要让广大的人民群众更多的把数字人民币钱包APP用起来才能发挥更大的作用。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK