丁世忠“嫉妒”李宁?

source link: https://www.niaogebiji.com/article-105693-1.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

丁世忠“嫉妒”李宁?-鸟哥笔记

作者:余堃

浩大的 2022 北京冬奥赛事结束已有几周有余,冬奥会期间,安踏是有过高光时刻的,一次是冬奥开幕式上,国家队齐刷刷地身穿安踏羽绒服出场;另一次是安踏品牌代言人谷爱凌夺摘金时刻。

反应在数据上便是:关于安踏的微信指数在 2 月 4 日开幕式当天环比增长了 213%,达到了 1.32 亿;2 月 8 日谷爱凌夺冠时,微信指数则冲至了 2.05 亿,为今年最高点。但这样的高光时刻看起来更像是由奥运盛会 + 品牌营销带来的吆喝声,并未对产品销量带来爆发式的助推效应。

市场开始出现类似的声音:看来顶流也没能带动安踏。相较于聚焦主品牌发展的李宁,安踏在这些年里并未实现对主品牌的升级,只能眼睁睁看着李宁走向更高端的 “中国李宁”。

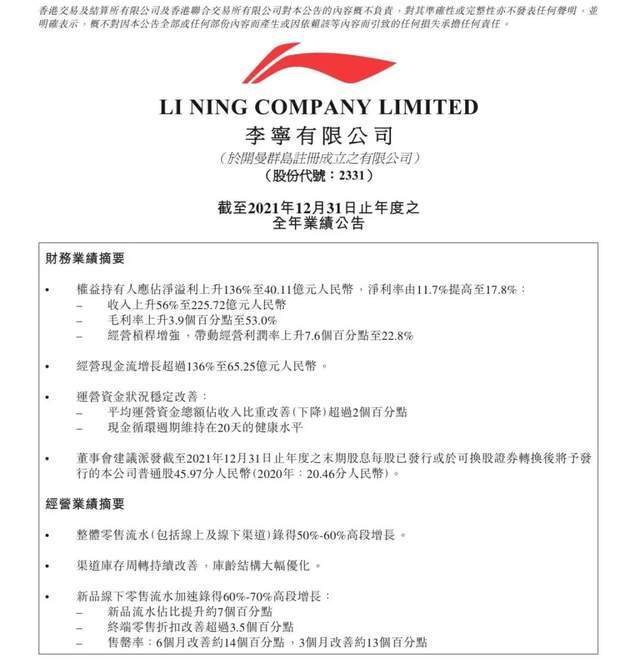

2022 年 3 月 18 日,李宁发布了 2021 年的全年业绩公告,多项数据表现不俗。

根据其年报数据可知,李宁在 2021 年的收入达到了 225.72 亿元人民币,同比增长了 56.1%;毛利为 119.69 亿元,较 2020 年的 70.94 亿元大涨了 68.7%;整体毛利率为 53.0%,同比提升了 3.9%。此外,李宁在 2021 年的经营现金流更是大增了 136% 至 65.25 亿元。

▲李宁 2021 年年报截图

与李宁同为国内运动品牌巨头的安踏尚未发布自家 2021 年的公司业绩。虽不知其业绩如何,但自今年以来,安踏股价在经历短暂的高光时刻后,表现一直疲软。今年 2 月 9 日,当北京冬奥赛事举办正酣时,安踏股价曾一度冲高至 134.2 港元,不过此后便一路震荡下行,冬奥结束后,这种下跌势头更为明显。截至发稿前,安踏股价已经跌至 100 港元左右。

离开了短暂的奥运热度加持,安踏似乎也回到了原本的模样。

截至发稿前,经由零态 LT(ID:LingTai_LT)统计,安踏官方网店中的谷爱凌同款商品销量最高的是原价为 439 元的安踏训练鞋,月销量在 2000+;其次是一款防滑综训鞋,月销量为 1000+,其余二十多种谷爱凌同款服装的月销量则不足千件,最 “可怜” 的是价格高达 8999 元的谷爱凌同款专业滑雪服套装月销量仅有 4 件。

更重要的是,收购了意大利运动时尚品牌斐乐(FILA)的安踏一方面虽说收获了一头现金牛,但也慢慢患上了 “FILA 依赖症”。

安踏集团董事局主席兼 CEO 丁世忠也许心里是有那么一丝丝 “嫉妒” 李宁的,因为李宁已经成为 “中国李宁”,而他已不能不顾其他在安踏前加 “中国” 二字,如同名字所彰显的一样,安踏看起来也还是那个 “安踏”。

买出来的世界第二?

安踏曾站到过全球第二运动品牌的位置上。

2021 年 6 月 29 日早间,安踏体育开盘后,股价一度冲高至 186.6 港元,总市值突破了 5000 亿港元(约 647 亿美元),同一时间,阿迪达斯的总市值为 624 亿美元。在品牌市值上,成立仅 30 年的安踏体育超越阿迪达斯这个已有 72 年发展历史的德国品牌,站在了运动品牌领域世界第二的位置,仅次于耐克。

但外界的争议也此起彼伏,不少业内人士认为安踏盛名之下其实难副,即便到了今天,依然有人觉得安踏是 “买出来的世界第二”。为何会有此质疑?复盘安踏的发展史,便可窥探一二。

2001 年,北京申奥成功,一个民族的百年奥运梦正式进入梦圆倒计时,而我国的运动服装行业也受到了人民追捧。彼时,国内运动服装行业的老大还是李宁,这种市场格局一直持续到了 2012 年,契机则是那一年在行业内普遍爆发的库存危机。

如果说申奥成功只是点燃了国内运动服装行业的市场火焰,那么 2008 年北京奥运会则将其推至发展高潮。包括安踏、特步和匹克在内的多家企业都是密集在 2007~2009 年间上市,有了资本助力,品牌开始疯狂扩张,据国盛证券估算,当时全国门店数超 3000 家的运动品牌至少有 15 个。

随着 2008 年北京奥运会的结束,市场需求出现了不小的下滑,加之各大品牌彼时主要实行的是批发模式,这种模式的一大弊病是零售终端信息难以及时反馈到品牌方,最终在种种因素下,2012 年爆发了一次严重的行业库存危机。

不过危机也常常是转机。较早就意识到批发模式弊病的安踏掌舵人丁世忠带领公司所有高管走遍了全国 500 座城市,进行零售落地推广等关于终端的各种问题调研,取消批发时代的大区制模式、让公司管理人员与经销商直接对接、零售店内上线即时性 ERP 系统…在大刀阔斧对零售模式进行改革后,安踏平稳度过了这次行业库存危机,并逐渐实现对李宁的赶超。

▲安踏集团董事局主席兼 CEO 丁世忠出席活动

而安踏之所以能在日后登顶国内运动服装行业龙头位置,斐乐可谓居功至伟。

2006~2009 年,在中国经营意大利运动时尚品牌 Kappa 的中国动向赚得盆满钵满,营收从 8.6 亿元一路增至 39.7 亿元。这刺激到了本就想要用多品牌战略来寻求企业新增长的安踏,最终,安踏在 2009 年花费了 3.3 亿元从百丽手中收购了斐乐在中国的业务。

收购斐乐堪称安踏最成功的一笔交易。紧跟复古潮流时尚、牢牢抓住年轻人喜好的斐乐,虽然产品定价是安踏的两到三倍,爆款产品老爹鞋的定价也比市场上不少品牌要高,但依然受到市场热捧。

如今,斐乐对于集团营收的贡献已超过主品牌安踏,成为安踏的 “摇钱树”。2021 年上半年,斐乐的经营利润约为 31.4 亿元,占安踏总经营利润的一大半。

尝到收购甜头的安踏在后续这些年开启 “买买买” 模式,被其收入囊中的有迪桑特、始祖鸟、可隆等十几个国际运动服装品牌。收购金额最大、也最为市场瞩目的当属 2019 年,安踏联合方源资本等,斥资 360 亿元收购了 Amer Sport 亚玛芬集团,将后者旗下的始祖鸟、阿托米克等多个高端户外品牌纳入运动版图,产品面向滑雪、登山和越野等多项运动,定价普遍在千元以上。

可以明显看出,安踏这些年通过收购来进行自身对运动服装行业不同细分领域、不同价格定位的多品牌布局。只是,不停 “买买买” 是需要付出代价的,即公司资金不断承压。在收购亚玛芬集团的 2019 年里,安踏的总负债从 78.5 亿元骤增到 201.6 亿元,资产负债率也从 2018 年的 32% 飙升至 49%。

而反观李宁,则赶上了另一趟快车。

从 “李宁” 到 “中国李宁”

李宁成立于 1990 年,在安踏还未诞生时,李宁的前身李宁服装公司就已成为当年北京亚运会的赞助商,并以 200 万元拿下了亚运会火炬接力主办方资格。

安踏受中国动向依靠 Kappa 大赚的刺激而选择收购了斐乐,而李宁与中国动向和 Kappa 的 “缘分” 更深。

2002 年,李宁成立了北京动向体育发展有限公司(以下简称 “北京动向”),成为 Kappa 中国地区总代理。时任北京李宁公司总经理的陈义红出任北京动向董事长。2005 年,李宁决定放弃 Kappa 在中国市场的独家代理权,陈义红接手北京动向,之后,北京动向更名为 “中国动向”。2006 年,中国动向买断了 Kappa 中国大陆地区和澳门地区的品牌所有权及永久经营权。

虽然李宁看起来错过了 Kappa 随后几年的高光发展期,但时间未到、很多事情都不能轻易下结论。

近几年战略转型失败的 Kappa 与竞争对手斐乐的差距越来越大,不断转型时尚潮流使 Kappa 离最初的运动品牌越来越远,中国动向也被认为越来越像个投资公司,而借助国潮势头、做强主品牌的李宁却在近几年斩获了愈发亮眼的战绩。

2018 年,被业内视为国产服装品牌的 “国潮元年”,在那一年的纽约时装周上,李宁推出 “中国李宁”,以经典红、黄配色渲染出来既具潮流感、又兼具爱国情怀的系列服装,吸引了外界的大量关注。

▲中国李宁亮相纽约时装周(图:李宁官网)

2018 年,李宁的全年营收达到了 105.11 亿元,成功跻身 “百亿俱乐部” 行列,全年净利润也较上一年增长了 39%。

在登上纽约时装周后,李宁在全国一、二线城市内陆续开设了很多快闪店,打破了年轻人对于国产体育品牌的刻板印象,成为消费者尤其是其中 Z 世代群体眼中更为显性的形象认知。

自此,每年纽约时装周都成为李宁怒刷存在感和制造爆款的时刻。在 2019 年纽约时装周上,李宁用扎染工艺将嵩山、黄山等中国名山印在衣服上;在 2020 年巴黎时装周上,李宁将 “国球” 乒乓球确定为主元素。

此外,李宁还与潮流设计师、故宫等推出联名款商品,通过限量发售和限店出售等形式来提升品牌调性。从目前来看,抓住了国货崛起势头的李宁无疑是成功的,将 “中国李宁” 打造成高端品牌,品牌影响力和品牌调性上非当下的安踏所能及。

谁能打响品牌营销战

有时机遇就是这么无心插柳。

冬奥会前,安踏较早时就 “相中” 了谷爱凌。2019 年年底前,尚未大火的谷爱凌身上还只有一个代言合同,2019 年 12 月,安踏就与谷爱凌签订了合约。

之所以相中谷爱凌,一来是因为安踏看中滑雪这项热度不断高涨的运动,二来希望借助谷爱凌打开女性运动鞋服市场。将运动场景划分为冰雪运动和热汗运动,安踏向市场推出了定位为中高档的滑雪服和瑜伽服系列产品。

冬奥赛事开始前,安踏也早早围绕谷爱凌做了一系列营销动作。2021 年 3 月,安踏携手谷爱凌发布了针对女性的全新营销主题 “因动而美”,诠释安踏 “KeepMoving” 的品牌精神,并正式启动了冬奥前一系列推广活动。

▲安踏品牌代言人谷爱凌(图:安踏官网)

今年 2 月 8 日,当谷爱凌拿下个人冬奥会首枚金牌后,安踏也很快将谷爱凌同款商品摆在了线上网店和线下门店的显眼位置。

只是如开头中所提及的,取得的营销效果多少差强人意。这样的结果可能在一定程度上源于,谷爱凌在冬奥期间已贵为 “顶流”,签约的品牌数超 25 个,这些品牌涵盖了运动饮料、汽车品牌、美妆、咖啡等多个品类,其中单个品牌的营销效果势必会被分流。冬奥时间不过数周,相关的营销动作也具有一定的时效性,随着冬奥的结束,热度出现下滑,效果自然也会变弱。

事实上,除了签约体育明星,在赛事营销上,安踏可谓 “接棒” 李宁。1992 年巴塞罗那奥运会、1993 年国内全运会、1994 年广岛亚运会,李宁在体育赛事赞助上一路保持着高歌猛进的态势。

但随着中低端产品带来的巨大销售额走下坡路、企业经营业绩出现恶化、中国市场排名下滑,李宁开始对品牌进行重塑,试图打造高端体育品牌形象,并在 2010 年将广告语从 “一切皆有可能” 改成了 “Make the change”。

但微妙的是,在这个过程中,国内品牌奥运之争开始发生变化。

2009 年,安踏成为伦敦奥运会中国队的领奖服赞助商,并在之后各项重大奥运国际赛事中拿到了中国市场开发权,李宁由此在体育赛事上的存在感变得越来越弱。

除了签约体育明星和赞助体育赛事这种较为常规的动作外,运动服装领域细分出的 “鞋圈” 被认为是一种重要的营销战场。

长久以来,以耐克和阿迪达斯为代表的国际品牌之所以能始终保持对于 “潮流话语权” 的把控,一大原因是它们在产品研发和后续营销上已与鞋圈形成了一套共生逻辑:用限量带动流量,保证品牌认知度维持在高位。这种逻辑并不复杂,也为安踏和李宁所知。

安踏于 2021 年 4 月签下当红明星王一博,后者被视为 “鞋圈财神爷”,一度穿啥啥火,更是在很大程度上带动了曾代言过的耐克旗下 NIKE Dunk 系列产品的火热。不过遗憾的是,安踏并未与王一博碰撞出火花,安踏的王一博同款鞋不仅没能产生一定溢价,而且销量也不及李宁惟吾 Pro 的单一系列。

反观李宁,通过签约韦德推出了子品牌韦德之道,提升了其在专业篮球鞋领域的影响力,加之 “中国李宁” 的出圈,品牌认可度获得了极大提升,旗下包括悟道、惟吾 Pro 等多款系列产品都先后成为了爆款。

▲李宁休闲鞋悟道(图:天猫李宁官方网店)

回看安踏和李宁这国内两大运动品牌之争,可以发现,安踏虽在市值和营收上力压李宁,但却患上了 “FILA 依赖症”,主品牌在影响力和品牌调性上都不及李宁。对主品牌进行升级是安踏未来必须要做的事情,整体上看,安踏的强势市场大多集中于二三线城市及以下地区,未来品牌发展会到一、二线城市中与李宁形成较为直接的竞争。

迥异于通过收购来进行多品牌布局的安踏,李宁选择了稳定做强主品牌的路径,看起来已取得了不俗成效,并展现出了更强的发展后劲。

在激烈的市场竞争中,安踏虽然体量更大,但明显已展现出一些颓势。横向对比两者 2021 年上半年财报可发现,安踏、李宁的营收分别为 228.12 亿元和 101.97 亿元,归母净利润分别为 38.4 亿元和 19.62 亿元。虽然在半年的净利润上,安踏要高于李宁不少,但李宁却在归母净利润的增幅方面表现亮眼,尤其是去年。李宁 2019-2021 年的归母净利润分别为 14.99 亿元、16.98 亿元和 40.11 亿元,这三年的平均增速为 24.75%;安踏 2019-2020 年的归母净利润分别为 53.44 亿元和 51.62 亿元,2020 年相较去年还下跌了 3.41%。

安踏老板丁世忠午夜梦回或许会 “嫉妒” 李宁可以成为 “中国李宁”,但 “中国李宁” 也不是在朝夕间就形成的,丁世忠需要带领安踏的主品牌更上一层楼,才能让外界摆脱 “斐乐的安踏” 质疑。

本文为作者独立观点,不代表鸟哥笔记立场,未经允许不得转载。

《鸟哥笔记版权及免责申明》 如对文章、图片、字体等版权有疑问,请点击 反馈举报

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK