比内容还要拼发行,平台自制剧卷上加卷

source link: https://www.36kr.com/p/1660184890882437

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

从收购版权到加大自制,再走向版权发行,视频平台在剧集市场的竞争又卷出了新高度。

3月17日,备受期待的《心居》正式播出。

现实主义题材,搭配海清+滕华涛的组合,还有新科视后童瑶加盟,可以说《心居》从一开始就是冲着高话题度大剧的方向来筹备的。大概也是看中了阵容和主题,东方卫视和浙江卫视联手拿下了这部剧的首轮上星权。

图源:网络

网播方面,揽下《心居》版权的则是爱奇艺。它不但是《心居》的独家网络播放平台,也是出品方之一。这也是今年继《人世间》之后,爱奇艺参与出品的第2部上星剧。

与此同时,《我们的婚姻》在北京卫视收官之后,腾讯视频的另一部自制剧《余生,请多指教》也在湖南卫视播出。

这两年来,越来越多的央卫上星剧出品方里出现了视频平台的身影。

从收购版权到加大自制,再走向版权发行,视频平台在剧集市场的竞争又卷出了新高度。

平台自制剧,纷纷求上星?

近两年,越来越多的平台自制或定制剧集登陆央卫频道的剧场。

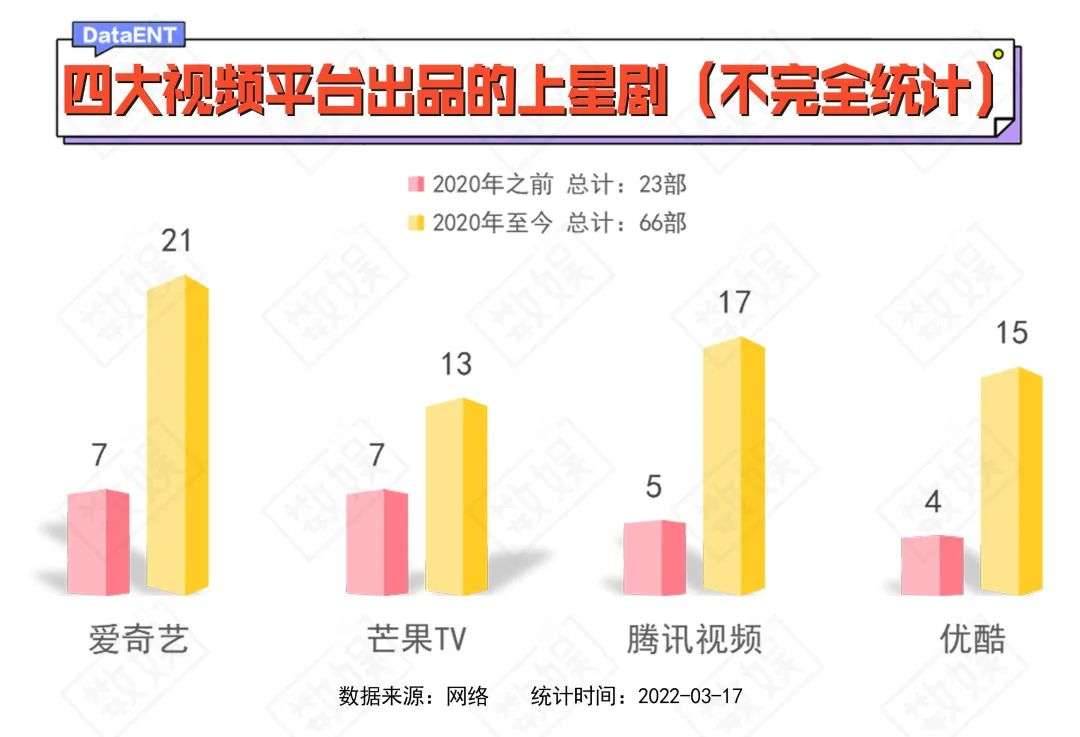

数娱君以2020年为节点不完全统计,2020年以来共有66部爱芒腾优的自制或定制剧集在央卫剧场上星播出,而在2020年之前,各平台参与出品的自制或定制剧集的上星数量仅为23部。

从播出时间段来看,2020年之前上星的平台自制剧集多登陆央卫频道的非黄金档,2020年以来才更广泛地登陆黄金档,像《九州·天空城》《扶摇》等剧都是在卫视的十点档周播剧场播出。

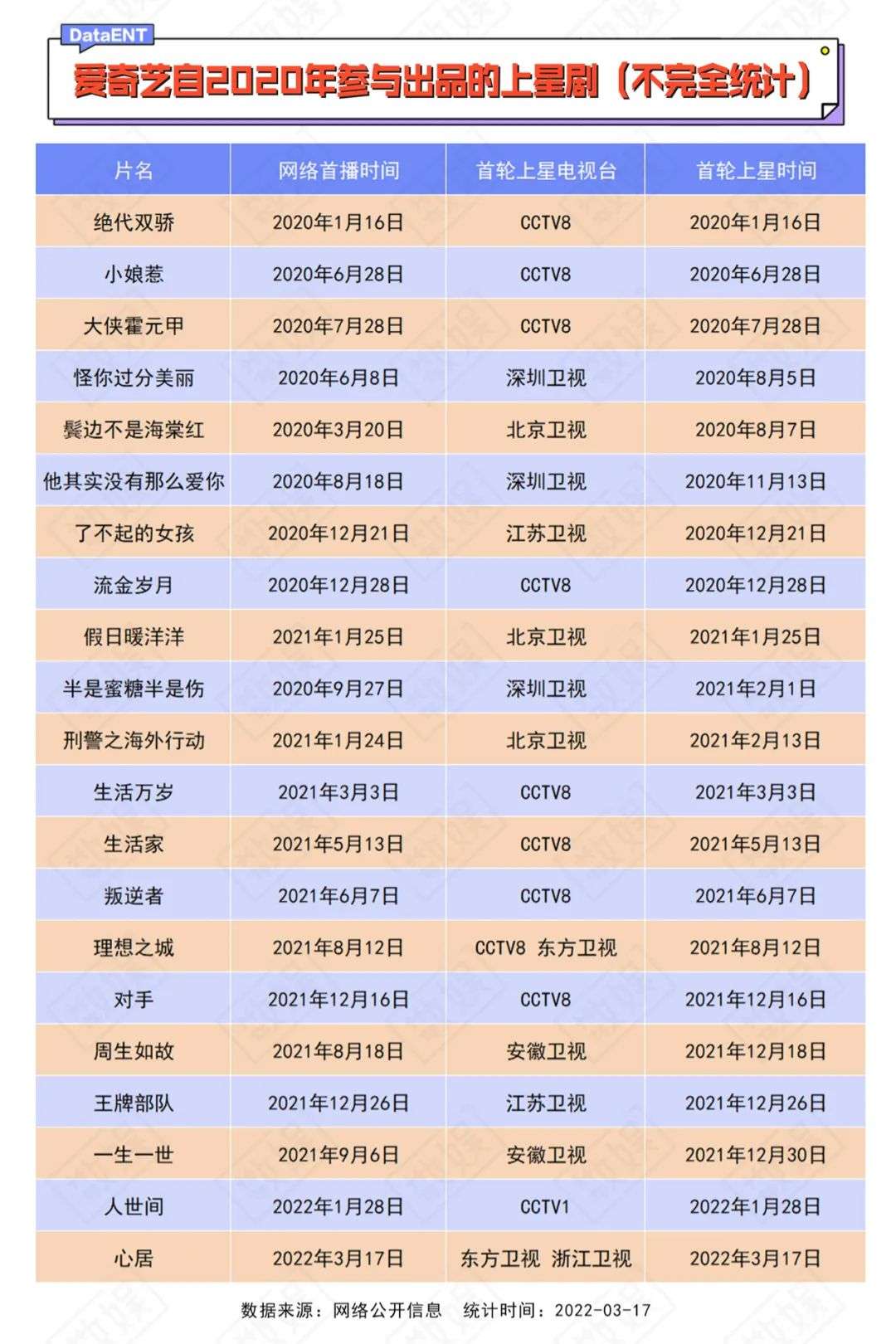

各平台与电视台之间的发行关系也有差别。2020年以来,爱奇艺有21部参与出品的剧集成功上星,从上星电视台来看,爱奇艺与CCTV8的发行关系较稳定,《绝代双骄》《叛逆者》和《对手》等8部出品剧均在CCTV8完成首轮上星。

从题材来看,爱奇艺参与的现实主义生活剧更受电视台青睐,2020年以来仅有两部古装剧上星播出。

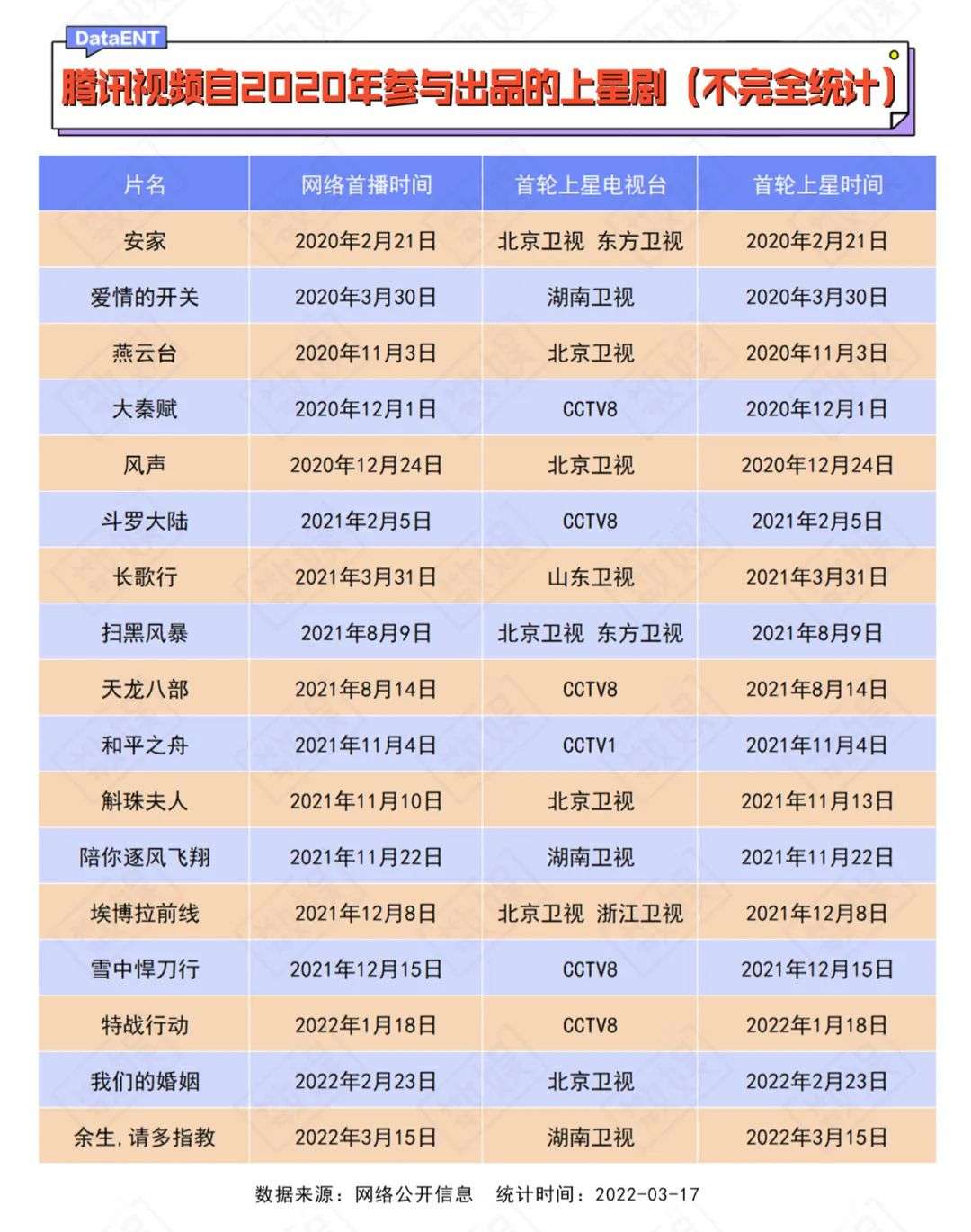

出品了17部上星剧的腾讯视频则和北京卫视的合作更为坚固,不但《安家》和《扫黑风暴》两部大热剧集都在北京卫视上星,还有四部作品在北京卫视完成了电视台首轮独播。

腾讯视频古装上星的比例也更高,《斛珠夫人》《雪中悍刀行》和《长歌行》等S+项目均实现了上星播出。

在阿里入股芒果超媒之后,优酷与湖南卫视的合作增多。2020年以来优酷参与出品的15部上星剧中,有5部作品首轮上星都是在湖南卫视独播。

上星剧中,行业向题材相对更多,比如聚焦公关行业的《紧急公关》和以时尚圈为背景的《盛装》。

比优酷更紧密合作湖南卫视的是芒果TV。作为“卫视胞弟”,其出品剧集大部分均向湖南卫视输出,实现深度绑定。2021年,芒果TV还与湖南卫视台网联动,开启了以短剧为主的季风剧场,迄今为止已有7部作品上星。

但除此之外,芒果TV出品的《幸福二重奏》等剧也被其他卫视购入版权,同步播出。

虽然相比自制剧总量而言,这些数字算不上多,但平台出品剧集上星播出的架势已经和前几年各平台争抢版权,牢抓独播的情形大不相同。

爱芒腾优出品的未播剧中,有不少项目是以电视剧形式备案,不排除有上星的可能性,比如爱奇艺的《亲爱的小孩》,芒果TV的《张卫国的夏天》,腾讯的《梦华录》和优酷的《安乐传》等。

图源:网络

腾讯视频和优酷分别参与出品的《爱的二八定律》《后浪》等剧,也曾出现在电视台招商会中。

相信未来,这一趋势还会持续扩大。

上星,为什么成了香饽饽?

为何平台出品剧集频频追求上星?背后自然是利益驱使。

对视频平台来说,分销版权是平台烧钱做内容之后的必然结果。不管是花大价钱购入版权剧,还是撸起袖子开发自制剧,几大平台在剧集方面的投入可谓不小。但长期的收入无法覆盖内容成本,也带来了难以逆转的亏损。

视频平台的收入大头是会员营收和广告收入。可现实是平台的会员服务营收已经到达瓶颈,付费会员规模增速放缓。

2019年爱奇艺和腾讯视频的付费会员规模均突破了一亿大关,但从他们公布的最新数据来看,腾讯视频2021年Q3的付费会员规模1.29亿,相比Q2只增长了400万,爱奇艺2021年Q4的付费会员规模甚至回落至9700万。

间或性的精品内容和用户未完全适应的付费习惯难以带来持续性的会员收入,平台为此上调了会员价格,但同时调价也会影响付费人数的增长。

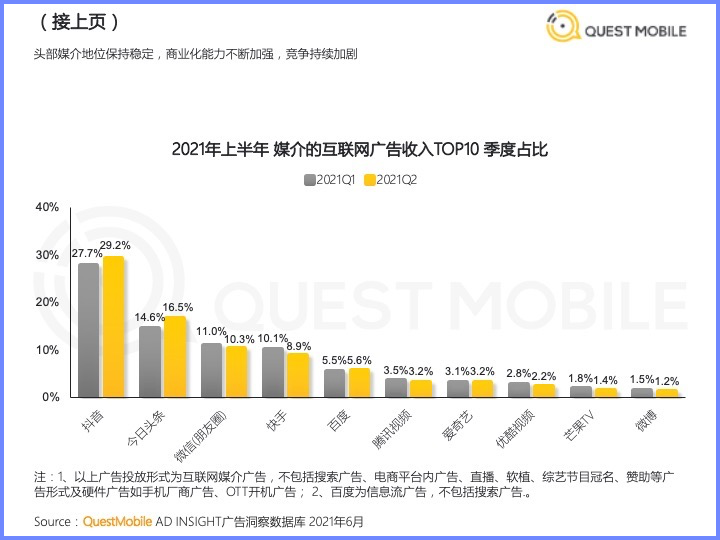

在广告收入方面,月活用户规模带来的流量差异,让在线视频平台被短视频平台狠狠压制。从QuestMobile数据来看,2021年上半年,爱芒腾优的互联网媒介广告收入远在抖音和快手之后。

图源:QuestMobile

2021年,视频平台更是接连受挫。不但超前点播的取消减少了收入,选秀综艺的凉凉也让平台失去了一只庞大的吸金兽,广告收入和会员收入被生生砍掉一大截。

收益紧缩之外,还有无效投入。最明显的例子便是各平台押宝的耽改项目,都因为政策限制被无限期搁置,有无见光之日还未可知。

寻找新的盈利出口,已经成为平台的共识。分销剧集播出版权给电视台,平台作为出品方便能有钱入账。经济效益虽然不比会员收入丰厚,却仍然是一项有效的创收手段,更何况还有许多自制剧实现了多轮上星。

另一方面,电视媒介始终是最有效的宣传手段之一,上星播出也意味着剧集受众面的拓宽。

电视用户和在线视频用户的使用习惯具有差异性,相比有目的性地点开平台剧集,电视用户对频道的依赖性更强,更有利于剧集扩大潜在受众规模。

并且,在在线视频活跃用户已达数亿的当下,剧集上星播出并不会对平台的网播量造成威胁。

图源:中国视听大数据

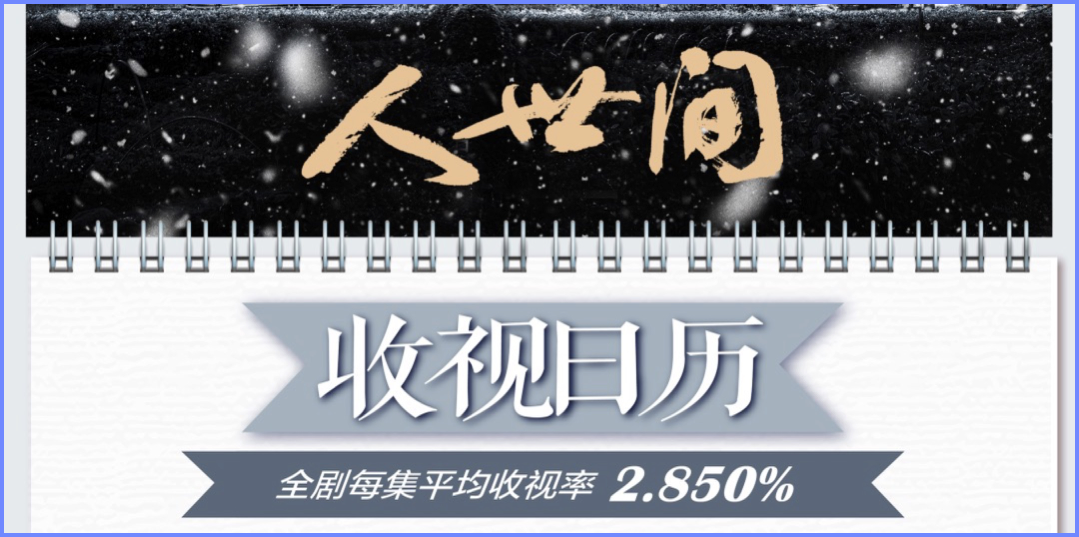

像开年爆款剧集《人世间》,不但在电视端拿下了2.85%的超高收视率,网络播放量也一骑绝尘,连续34天登顶云合数据连续剧霸屏日榜。

图源:云合数据

电视剧播出受时间段限制,移动端仍是大众观看剧集的最便捷渠道,而且不少台网联播剧都会为平台会员提前解锁未播剧情,大众讨论热度也会反哺网络播放量。

就剧集宣传而言,上星的意义远非平台推荐位可比拟。

同时能看到,平台还会把精品网剧进行上星二轮播出,对这些已完播的项目,二轮卖给卫视,对平台来说也是一个二次营收的机会,精品网剧再一次发挥了在商业上的长尾价值。

作为购买方,电视台购入平台自制剧也不算亏。

从2017年-2021年的霸屏年榜TOP10占比来看,网络剧的占比在逐年升高,2021年网络剧甚至占据了七个席位。

网络剧成绩领先的原因,一是在视频平台的夹击下,电视台因为用户流失广告收入锐减,购剧能力较以往下跌了不少,上星剧的质量也有所下降,而视频平台自制体系日渐成熟,也产出了不少精品剧。

电视台的身份转为买家,有了更多挑选好剧的空间,可以实现更多精品好剧的台网同步。

据CVB统计,2020和2021年两年里,有22部平台出品剧集的上星单台收视率超过0.5%。其中,腾讯视频与耀客联合出品的《安家》拿下了2020年的央卫年冠,爱奇艺自制的《叛逆者》《对手》和腾讯视频自制的《扫黑风暴》分别位列CCTV8全年收视率TOP4、5、6。

今年年初口碑与数据双丰收的《人世间》,爱奇艺也参与了出品。

而已经靠网播建立了口碑的平台自制剧,即使是先网后台,对电视台而言也是一笔有性价比的买卖。不少网播量不错的平台自制剧,都在网络完结之后被电视台购买。

爱奇艺自制剧《鬓边不是海棠红》在北京卫视上星播出比网播推迟了快五个月,依然收获了超0.5%的收视率,2020年上线的优酷自制剧《琉璃》,在2021年被江苏卫视购买版权上星播出,还拿下了该卫视的收视年冠。

平台向电视台发行自制剧版权,实际上也是为电视台提供优质内容。

平台、剧集、电视台三方收益,整体来说,平台出品剧集上星还是共赢的。

此外,从市场发展角度来看,剧集争相上星,有助于内容更精品化。优胜劣汰是市场的生存法则,当平台自制剧来争抢上星名额,对那些靠向电视台输出版权生存的制作公司来说,面临新的挑战。

一方面,中小制作公司在剧集打造方面,比不上拥有天然优势的平台方,他们不再是电视台的首选。另一方面,平台更多聚焦自制上星剧,在版权剧投入相对会减少,网播版权会被压价。去年东方卫视播出的《若你安好便是晴天》因为被平台压价,最后制作方只得在自制的新时光视频上线,亏损程度可想而知。

双重夹击下,中小制作公司想要实现良性发展,就必须要和平台进行更紧密的合作,研发更精品的内容,实行更具前景性的模式,比如进行定制合作、分账尝试等等,如此,国产连续剧市场才有可能实现真正阶梯化分布,多种体量全覆盖。

上星别冲动,仍需多考量

好处多,不代表没有弊端。

平台自制剧追求上星,平台对自制内容的竞争也会愈发激烈,不光要在更高的上星标准之下拼内容,还要比发行。

以上星为目标,对剧集的要求也会更高。

从审查角度,电视剧会比网络剧面临更为严苛的限制,要在电视台播出,剧集内容很可能会遭遇删改,影响最终呈现的质量,让观众观感下降。为了更好的实现播出效果,有些剧集或许会选择网播,比如《江照黎明》。

图源:网络

摆在平台眼前的问题,还有“僧多粥少”。

视频平台的排播相对自由,但电视台的档期有限,无法满足所有剧的需求。二三线卫视愿意购买已在网络完结的好剧,但一线央卫频道重视同步性,在央视和五大卫视上星的剧集通常都要保持台网同步播出。

对于联播剧,还要考虑到两家电视台的接档时间,因此一部剧集想要上星,常常经历等待又等待的过程,而现代剧讲究服化道的精致,拖延上线时间很可能让剧集整体变得“老土”和“落伍”。

图源:网络

比如刚收官的《相逢时节》,在2020年5月就频繁出现在浙江卫视招商会片单中,但直到今年2月才正式播出。

更无奈的是,随着政策变化,它们随时可能被冒出来的“空降兵”替换,变成空等。比如“限古令”让黄金档的古装份额少之又少,加上对宫斗等题材的限制,让许多平台的古装大制作也只能走纯网播的道路:湖南卫视2020年9月的招商片单中出现的《玉楼春》《尚食》直接变成了网播剧,无缘台网同步播出。

图源:网络

无论是台转网,还是网转台,都是一种时代发展的选择。平台出品剧集争相上星不是一件百分百的好事,每一种选择都需要各方从内容到受众定位冷静思考,多维考量,筛选出最优选。

本文来自微信公众号“DataENT数娱”(ID:dataentertainment),作者:萧雨,编辑:单赢,运营:沛然,设计:思静,36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK