格灵深瞳上市的背后:AI商业化得打技术牌还是内容牌?

source link: https://www.36kr.com/p/1660217442629760

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

当今时代的人工智能,可谓是正值热潮。随着人工智能应用场景的不断扩展,AI赛道也变得越来越热闹。

近日,AI企业上市大潮又将再添一员。

3月17日,国内知名人工智能科技公司格灵深瞳成功挂牌上海交易所,正式成为A股科创板人工智能第一股。但上市首日的股价走势并不乐观,开盘即破发,当日收盘报37.46元,跌幅5.14%。截至发稿,报34.9元,跌幅达6.38%。

当人工智能行业的重心逐渐转向产业落地,越来越多巨头加码AI,让自身难以盈利的AI公司生存情况愈加艰难,就目前格灵深瞳的情况而言,其本身还存在多角度的一些挑战和市场激烈的竞争。

资本驱动的“AI黑马”

成立于2013年的格灵深瞳,是国内计算机视觉行业和算法技术的早期探索者和实践者,在计算机视觉领域拥有大量自主研发的核心算法,并多次在国内外人工智能算法竞赛中夺冠。

作为行业领先的AI公司,格灵深瞳专注于将先进的计算机视觉技术和大数据分析技术与应用场景深度融合,提供面向城市管理、智慧金融、商业零售、体育健康、轨交运维等领域的人工智能产品及解决方案。

作为AI产业化的先行耕耘者,格灵深瞳搭建了集数据采集、数据预处理、数据标注、模型训练、模型优选等模块于一体的底层AI技术平台——深瞳大脑,并据此搭建起了核心技术体系。目前,格灵深瞳已形成了基于深度学习的模型训练与数据生产技术、3D立体视觉技术、自动化交通场景感知与事件识别技术、大规模跨镜追踪技术和机器人感知与控制技术等五大技术方向。

其中,在3D视觉技术方面,格灵深瞳“独领风骚”。目前,格灵深瞳的3D立体视觉技术已经在智慧金融、轨交运维、体育健康等多个领域落地应用,特别是在智慧金融领域,已开始规模化商业落地。

在融资方面,格灵深瞳强悍的融资能力也是有目共睹的,创立之初,便拿到了真格基金和策源创投的天使投资,时隔不久,又引入了红杉资本的千万融资。据企查查数据显示,截止目前,格灵深瞳共收获8轮融资,投资方包括箴言投资、力鼎资本、将门创投、红杉基金、真格基金等投资机构。

纵使目前备受资本市场的青睐,但格灵深瞳似乎并不满足于此,意图抢占科创板人工智能第一股的位置。

此时冲击上市,很重要的一个原因或许是AI公司在经历多轮融资后,各方投资者的投入想要尽快得到回报,尤其是在曾被真格基金联合创始人徐小平和红杉资本中国基金创始人及执行合伙人沈南鹏对格灵深瞳的未来估值预估到1.9万亿元的情况下,再想寻找新的投资者比较困难。

“客户集中度高”的弊端凸显

据格灵深瞳的招股书数据显示,2018年-2020年营收分别为5196万元、7121万元、2.43亿元。大幅度的营收增长彰显了其市场收割能力,但与此同时,亏损也在进一步扩大,2018年-2020年格灵深瞳扣非归母净利润分别为-9230万元、-1.89亿元、-1.02亿元。

亏损的背后,是居高不下的期间费用。一直大额投资于研发活动,持续开发尖端技术及提供创新解决方案,研发开支占成本及开支总额的大部分。2018年-2020年,公司的研发、管理、销售三大期间费用分别占总收入的230.22%、623.02%、108.08%。

反观 "视觉AI第一股" 虹软科技的研发投入情况。据虹软科技财报数据显示,在研发方面,虹软科技在2020年研发投入为2.59亿元,同比增32.28%,占总营收比例为37.9%,这一数据高于行业平均水平。但相较于格灵深瞳的研发投入比例,这一数据显然还是要低很多。

据五度易链数据显示,国内市场头部企业已逐渐占据主要市场份额,且集中度越来越高,商汤科技以17.4%位居首位,其次是旷视科技15.2%,云从科技9.8%、依图科技9.0%紧随其后。而格灵深瞳主攻的安防领域,竞争异常激烈,A股当中安防龙头海康威视2020年营收达635亿元,从体量上来看,超过格灵深瞳几十倍不止。

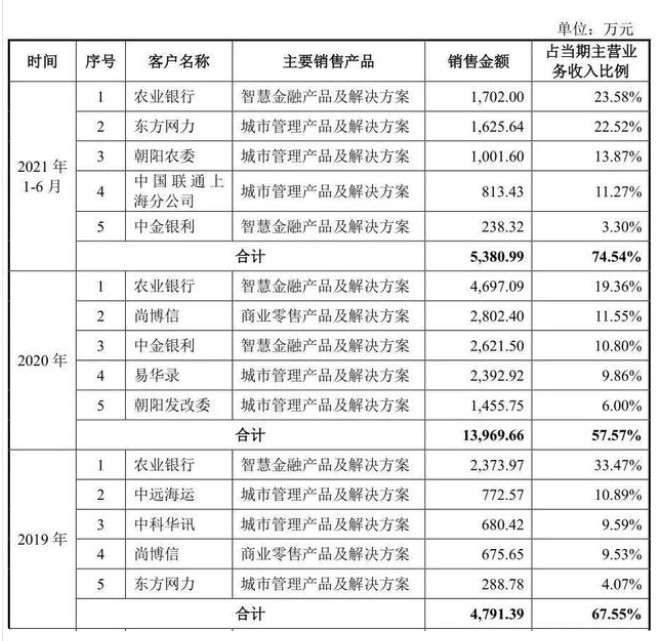

从格灵深瞳自身层面来说,据招股书数据显示,2021年1-6月,公司前5大客户贡献总收入的74.54%,相比2019年的67.55%可以看出,格灵深瞳对大客户的业务依赖度非常明显,但需要注意的是,大客户的策略虽然能带来比较大的订单金额,但存在客户谈判难、客户集中的风险。

但从长远来看 ,格灵深瞳的市场前景依旧有着广阔的上升空间。

AI市场仍在“激战”,收割红利依然尚早?

随着AI技术的逐渐成熟,科技、制造业等业界巨头布局的深入,人工智能的应用场景不断扩展。据艾瑞发布的《中国人工智能产业研究报告(2020 年)》报告显示,2019 年,中国人工智能核心产业及带动产业规模分别为 1,088.6 亿元和 3,821.5 亿元,预计至2025 年将分别达到 4,532.6 亿元和 16,648.3 亿元,年均复合增长率分别为 26.8%和 27.8%。

但有风口的地方,就会存在危险。

早在2018年初,人工智能领域独角兽公司就频繁出现上市传闻,这类公司当时都成立时间不长,造血能力较弱,主要依赖于融资来维系人才、研发和商业化的高投入。

一个新的技术的普及,其实不仅仅需要科学家的低头研发,一些商业的落地更能吸引市场和用户的关注,进而加速技术的普及和落地,最后推动技术的发展。

作为AI行业中的明星企业,格灵深瞳的成功上市也进一步向资本说明了AI企业的潜力,也证明了AI技术正在被越来越多的大众所接受。

但对于投入研发的AI创企来说,难题也很明显,与快速迭代的消费类产品不同,AI等硬科技技术的研发和商用过程,是一件高风险的事情,一旦失败,投入的千万级费用将付诸东流。

在AI产业逐渐归回商业本质的背景下,每一家AI公司都即将面临市场优胜略汰的大考,市场对于AI的更高要求或许能成为AI公司精进技术的一把火,但也有可能会成为拖垮现金流的“吞金兽”。

随着人工智能“中国体系”的向前,抓住时代机遇的企业,正在无限接近于未来。格灵深瞳上市之后,如何在AI领域的竞争中激流勇进,在更多的场景中验证赋能实体经济的价值,将成为其新的挑战。

本文来自微信公众号“新工业洞察”(ID:xingongye8),作者:新工业洞察,36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK